Rio de Janeiro, 1º de Junho de 2025

Hoje, encarando aquele gráfico colossal, uma verdade me atravessou como um raio. Uma revelação tão brutal que parecia que as engrenagens do sistema se escancaravam diante dos meus olhos.

Eu sou um homem comum. Aposentado. Pai de família. Vivi décadas sendo doutrinado a fugir do crédito como quem foge da peste. Me ensinaram que dívida era armadilha, que era sinônimo de ruína, que homem sério não deve, que segurança é viver debaixo das próprias economias, apertando, economizando, se encolhendo.

Mas naquele instante tudo isso ruiu.

A ficha caiu com a força de um terremoto. O dinheiro está morrendo. Está apodrecendo nas mãos de quem guarda. Está sendo trucidado, triturado, corroído por um sistema que opera na mais absoluta matemática da destruição silenciosa. Um sistema que se alimenta da ignorância financeira das massas.

E então, olhando aquele gráfico que sobe como uma lâmina, percebi a pergunta que nunca me deixaram fazer: e se o jogo nunca foi sobre evitar dívida? E se, na verdade, o jogo sempre foi sobre saber usar a dívida?

A resposta não deixou espaço pra dúvidas. Se eu quisesse me proteger, se eu quisesse garantir o meu futuro, o caminho era claro: pegar o maior crédito possível, desde que ele fosse inteligente, barato, de longo prazo. Mas não pra consumir, não pra sustentar um padrão vazio, não pra comprar passivos que drenam energia.

O movimento é outro. Converter esse crédito imediatamente em ativos que estão fora do alcance do Leviatã. Ativos que o governo não consegue imprimir. Que o sistema não consegue sabotar. Terra, energia, dólar, ouro, empresas, fluxos recorrentes, tokenização de riqueza real, criptoativos sérios, estruturas blindadas, contratos que geram renda, patrimônio que vive além do papel moeda.

Foi nesse dia que compreendi que o sistema é uma máquina precisa, cruel e silenciosa, desenhada para triturar quem insiste em jogar um jogo que já não existe mais.

O medo do crédito, que me ensinaram desde pequeno, é na verdade o medo de enfrentar a verdade nua: quem não entende o jogo, paga a conta. O aposentado que foge do crédito, que se agarra ao dinheiro, não percebe que está agarrado a um navio que afunda.

O velho mundo morreu. Acabou. Enterraram sem aviso. O dinheiro como segurança virou areia escorrendo entre os dedos.

O jogo virou. E agora é cada um por si, entendendo, reagindo, se posicionando. Porque quem não entender isso a tempo, vai pagar — com suor, com patrimônio, com a própria dignidade financeira — o preço da própria ignorância.

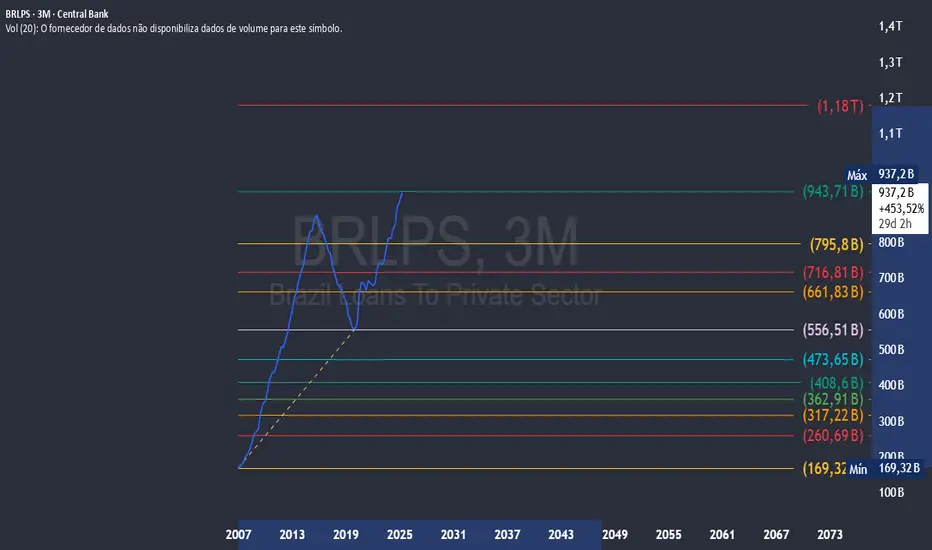

O que esse gráfico revela é de uma contundência cirúrgica. A curva dos empréstimos ao setor privado no Brasil — BRLPS — deixou para trás qualquer parâmetro de normalidade. O que antes parecia uma expansão alinhada ao crescimento econômico desabrochou numa escalada que rompe qualquer lógica prudencial. A linha azul dispara, configurando um ciclo de crédito que não apenas se recupera do tombo de 2015 a 2019, mas ultrapassa o topo anterior com força bruta, avançando sem resistência até o patamar de 937,2 bilhões, um crescimento de 453,52%.

A geometria do gráfico não mente. A retração ocorrida entre 2016 e 2019 deixa claro que existe uma fronteira macroestrutural para a expansão do crédito, e ela foi rompida. O comportamento parabólico recente projeta, sem rodeios, uma pressão inevitável sobre a própria estrutura do sistema bancário, da liquidez soberana e, principalmente, da solvência das famílias e empresas. Esse padrão é a antessala de algum tipo de disrupção — ou monetária, ou fiscal, ou regulatória.

O nível atual, 943 bilhões, encosta perigosamente no limite superior da extensão dos ciclos anteriores, e quando eu cruzo isso com o contexto que estou enxergando — juros elevados, inflação estruturalmente teimosa, uma economia global pressionada pela desglobalização, tensões geopolíticas e o avanço das moedas digitais soberanas — fica evidente que estou na borda de um portal macroeconômico.

Não há espaço para ilusão. Este gráfico que estou olhando é o retrato de um sistema que está rodando à base de expansão de crédito, e não de crescimento real de produtividade. Esse comportamento geralmente antecede movimentos de ajuste. A geometria das linhas de Fibonacci que tracei escancara zonas críticas. Os patamares de 795 bi e 716 bi são suportes ocultos de ciclo — se perder, aciona a regressão pesada. A faixa de 556 bi seria um colapso formal do ciclo atual.

Por outro lado, se a matriz política, fiscal e monetária aceitar inflacionar permanentemente — como vejo claramente que Estados Unidos e Europa estão flertando — o rompimento do topo pode catapultar o crédito para a linha de expansão de 1,18 trilhão, um patamar que só se sustenta com inflação de dois dígitos ou ancoragem forçada em moedas digitais controladas, as CBDCs.

O detalhe oculto e sutil aqui é que essa explosão de crédito não ocorre sozinha. Está acoplada a outro fenômeno que salta aos meus olhos — a aceleração do processo de tokenização de ativos, a financeirização extrema da dívida pública e privada e a manipulação direta dos ciclos de liquidez por inteligência algorítmica e bancos centrais. O gráfico me mostra o lado visível da Matrix, mas o lado invisível — a engenharia financeira oculta — já está operando a pleno vapor.

Portanto, eu não estou olhando para um gráfico de empréstimos. Estou olhando para um mapa do colapso do velho modelo monetário. E, ao mesmo tempo, um mapa de oportunidade brutal. Porque quando o crédito explode, ou eu estou na ponta que recebe os fluxos, ou na ponta que é triturada por eles.

-----------------------------------------------------------------------------------------

Queria Agradecer aos meus pais que são símbolos da massa "babyboomers" e ao MarceloTorres , mesmo ele sem saber me inspirou a estudar esse gráfico e concluiu um estudo meu de pelo menos 5 anos de angustia.. eu via algo, mas não tinha encontrado a prova... obrigado mesmo irmão!

Um grande Abraço Rafael Lagosta Diniz

Hoje, encarando aquele gráfico colossal, uma verdade me atravessou como um raio. Uma revelação tão brutal que parecia que as engrenagens do sistema se escancaravam diante dos meus olhos.

Eu sou um homem comum. Aposentado. Pai de família. Vivi décadas sendo doutrinado a fugir do crédito como quem foge da peste. Me ensinaram que dívida era armadilha, que era sinônimo de ruína, que homem sério não deve, que segurança é viver debaixo das próprias economias, apertando, economizando, se encolhendo.

Mas naquele instante tudo isso ruiu.

A ficha caiu com a força de um terremoto. O dinheiro está morrendo. Está apodrecendo nas mãos de quem guarda. Está sendo trucidado, triturado, corroído por um sistema que opera na mais absoluta matemática da destruição silenciosa. Um sistema que se alimenta da ignorância financeira das massas.

E então, olhando aquele gráfico que sobe como uma lâmina, percebi a pergunta que nunca me deixaram fazer: e se o jogo nunca foi sobre evitar dívida? E se, na verdade, o jogo sempre foi sobre saber usar a dívida?

A resposta não deixou espaço pra dúvidas. Se eu quisesse me proteger, se eu quisesse garantir o meu futuro, o caminho era claro: pegar o maior crédito possível, desde que ele fosse inteligente, barato, de longo prazo. Mas não pra consumir, não pra sustentar um padrão vazio, não pra comprar passivos que drenam energia.

O movimento é outro. Converter esse crédito imediatamente em ativos que estão fora do alcance do Leviatã. Ativos que o governo não consegue imprimir. Que o sistema não consegue sabotar. Terra, energia, dólar, ouro, empresas, fluxos recorrentes, tokenização de riqueza real, criptoativos sérios, estruturas blindadas, contratos que geram renda, patrimônio que vive além do papel moeda.

Foi nesse dia que compreendi que o sistema é uma máquina precisa, cruel e silenciosa, desenhada para triturar quem insiste em jogar um jogo que já não existe mais.

O medo do crédito, que me ensinaram desde pequeno, é na verdade o medo de enfrentar a verdade nua: quem não entende o jogo, paga a conta. O aposentado que foge do crédito, que se agarra ao dinheiro, não percebe que está agarrado a um navio que afunda.

O velho mundo morreu. Acabou. Enterraram sem aviso. O dinheiro como segurança virou areia escorrendo entre os dedos.

O jogo virou. E agora é cada um por si, entendendo, reagindo, se posicionando. Porque quem não entender isso a tempo, vai pagar — com suor, com patrimônio, com a própria dignidade financeira — o preço da própria ignorância.

O que esse gráfico revela é de uma contundência cirúrgica. A curva dos empréstimos ao setor privado no Brasil — BRLPS — deixou para trás qualquer parâmetro de normalidade. O que antes parecia uma expansão alinhada ao crescimento econômico desabrochou numa escalada que rompe qualquer lógica prudencial. A linha azul dispara, configurando um ciclo de crédito que não apenas se recupera do tombo de 2015 a 2019, mas ultrapassa o topo anterior com força bruta, avançando sem resistência até o patamar de 937,2 bilhões, um crescimento de 453,52%.

A geometria do gráfico não mente. A retração ocorrida entre 2016 e 2019 deixa claro que existe uma fronteira macroestrutural para a expansão do crédito, e ela foi rompida. O comportamento parabólico recente projeta, sem rodeios, uma pressão inevitável sobre a própria estrutura do sistema bancário, da liquidez soberana e, principalmente, da solvência das famílias e empresas. Esse padrão é a antessala de algum tipo de disrupção — ou monetária, ou fiscal, ou regulatória.

O nível atual, 943 bilhões, encosta perigosamente no limite superior da extensão dos ciclos anteriores, e quando eu cruzo isso com o contexto que estou enxergando — juros elevados, inflação estruturalmente teimosa, uma economia global pressionada pela desglobalização, tensões geopolíticas e o avanço das moedas digitais soberanas — fica evidente que estou na borda de um portal macroeconômico.

Não há espaço para ilusão. Este gráfico que estou olhando é o retrato de um sistema que está rodando à base de expansão de crédito, e não de crescimento real de produtividade. Esse comportamento geralmente antecede movimentos de ajuste. A geometria das linhas de Fibonacci que tracei escancara zonas críticas. Os patamares de 795 bi e 716 bi são suportes ocultos de ciclo — se perder, aciona a regressão pesada. A faixa de 556 bi seria um colapso formal do ciclo atual.

Por outro lado, se a matriz política, fiscal e monetária aceitar inflacionar permanentemente — como vejo claramente que Estados Unidos e Europa estão flertando — o rompimento do topo pode catapultar o crédito para a linha de expansão de 1,18 trilhão, um patamar que só se sustenta com inflação de dois dígitos ou ancoragem forçada em moedas digitais controladas, as CBDCs.

O detalhe oculto e sutil aqui é que essa explosão de crédito não ocorre sozinha. Está acoplada a outro fenômeno que salta aos meus olhos — a aceleração do processo de tokenização de ativos, a financeirização extrema da dívida pública e privada e a manipulação direta dos ciclos de liquidez por inteligência algorítmica e bancos centrais. O gráfico me mostra o lado visível da Matrix, mas o lado invisível — a engenharia financeira oculta — já está operando a pleno vapor.

Portanto, eu não estou olhando para um gráfico de empréstimos. Estou olhando para um mapa do colapso do velho modelo monetário. E, ao mesmo tempo, um mapa de oportunidade brutal. Porque quando o crédito explode, ou eu estou na ponta que recebe os fluxos, ou na ponta que é triturada por eles.

-----------------------------------------------------------------------------------------

Queria Agradecer aos meus pais que são símbolos da massa "babyboomers" e ao MarceloTorres , mesmo ele sem saber me inspirou a estudar esse gráfico e concluiu um estudo meu de pelo menos 5 anos de angustia.. eu via algo, mas não tinha encontrado a prova... obrigado mesmo irmão!

Um grande Abraço Rafael Lagosta Diniz

免責事項

この情報および投稿は、TradingViewが提供または推奨する金融、投資、トレード、その他のアドバイスや推奨を意図するものではなく、それらを構成するものでもありません。詳細は利用規約をご覧ください。

免責事項

この情報および投稿は、TradingViewが提供または推奨する金融、投資、トレード、その他のアドバイスや推奨を意図するものではなく、それらを構成するものでもありません。詳細は利用規約をご覧ください。