ソフトウェアは戦争に勝ち、商業を変革できるか?Palantir Technologies は、人工知能分野の支配的な力として浮上し、国家安全保障と企業変革の交差点での独自の位置づけにより、爆発的な成長を達成した。同社は、売上高が前年比48%増の初の10億ドル四半期を報告し、米国商用収益の前例のない93%急増がこれを推進した。このパフォーマンスは、Palantir の独自のオントロジー・アーキテクチャによるもので、組織内の異種データソースの統合という重要な課題を解決し、AI プラットフォーム (AIP) が集中的なブートキャンプ・セッションを通じて展開を加速させる。同社の技術的堀は、戦略的な特許保護と驚異的な 94% の Rule of 40 スコアによって強化され、卓越した運用効率を示している。

Palantir の防衛分野での定着は、強力な競争優位性と保証された収益源を提供する。同社は 6億1890万ドルの陸軍 Vantage 契約を獲得し、海兵隊向けに Maven Smart System を展開し、五角大楼の統合全領域指揮統制戦略の不可欠なインフラとして位置づけられた。これらのシステムは戦場意思決定を強化し、プラットフォームなしでは 30 に対し、標的将校が 1 時間に 80 の標的を処理する。米国軍以外にも、Palantir は NATO 作戦を支援し、ウクライナを援助し、英国国防省と提携し、民主主義同盟国にわたる高マージンで長期的な政府契約のグローバルネットワークを構築している。

26.8% の運用マージンで収益性を達成し、60億ドルの現金保有とほぼ無借金状態を維持しているにもかかわらず、Palantir は収益の 100 倍、前向き利益の 224 倍という極端な評価で取引されている。84% のアナリストが保有または売却を推奨する中、市場はプレミアムの正当性について分かれている。強気派は、評価が Palantir のニッチ政府請負業者から重要な AI インフラ提供者への変革を反映していると主張し、アナリストは収益を 42億ドルから 210億ドルへの潜在的成長を予測している。同社の 9 つの戦略的ドメインでの成功——軍事近代化から医療分析まで——は、「機関的に必要なプラットフォーム」を構築したことを示唆し、持続的なプレミアム価格を正当化する可能性がある。

投資テーゼは、最終的に Palantir の構造的優位性——独自のデータ統合技術、防衛定着、加速する商用採用——が評価に求められる成長軌道を維持できるかどうかにかかっている。プラットフォームの複雑さは大量のカスタマイズを必要とし、よりシンプルな競合他社に比べて即時スケーラビリティを制限するが、93% の商用成長率は企業需要を検証する。投資家は、同社の否定しがたい技術的・戦略的位置づけと評価リスクをバランスさせる必要があり、成長の減速は重大なマルチプル圧縮を引き起こす可能性が高い。ボラティリティに耐えうる長期投資家にとって、Palantir は軍事および商用ドメインでの AI インフラ支配への賭けを表す。

Artificialintelligence

リストバンドは動き前に心を読めるか?Wearable Devices Ltd. (NASDAQ: WLDS) は、独自のニューラル入力インターフェース技術を通じて、人間とコンピュータの相互作用に革新的なシフトを先駆けています。侵襲的なブレイン-コンピュータインターフェースや基本的なジェスチャー認識システムとは異なり、同社の Mudra Band と Mudra Link は手首で微妙な神経筋信号をデコードし、ユーザーが物理的なタッチではなく意図でデジタルデバイスを制御できるようにします。WLDS を Meta の表面筋電図 (sEMG) ソリューションなどの競合他社と区別するのは、ジェスチャーだけでなく、重量、トルク、適用圧力などの定量的な物理力を測定する特許技術で、これにより消費者エレクトロニクスを超えた産業品質管理、拡張現実 (XR) 環境、ミッションクリティカルな防衛システムへの応用が開かれます。

同社の戦略的価値はハードウェア販売ではなく、神経データインテリジェンスプラットフォームへの計画的な進化にあります。WLDS は4段階のロードマップを実行し、消費者採用 (フェーズ1-2) から、大型運動単位動作電位モデル (LMM) を通じたデータマネタイズへ移行します。これは継続学習のバイオシグナルプラットフォームで、2026年までにローンチ予定です。数百万のユーザーインタラクションから生成されるこの独自データセットは、OEM やエンタープライズクライアントへの高マージンライセンスサービスを提供し、特に予測ヘルスモニタリングと認知分析で位置づけます。Qualcomm や TCL-RayNeo とのパートナーシップにより、同社は業界標準のニューラルインタラクションプラットフォームのインフラを構築しています。

しかし、WLDS は並外れた可能性と多大な実行リスクに定義された市場で運営しています。グローバルブレイン-コンピュータインターフェース市場は2030年までに62億ドルに達すると予測されますが、現在のワイヤレスニューラルインターフェース収益は2035年までに推定15億ドルと控えめで、巨大な未開拓機会か重大な採用障壁を示唆します。同社のスリムな26-34人運営、2024年の52万2000ドルの収益、極端な株価変動 (ベータ: 3.58、52週レンジ: 1.00-14.67ドル) は初期段階のプロファイルを強調します。成功は消費者採用を LMM プラットフォームを訓練するための独自バイオシグナルデータに変換することに完全に依存し、これが企業ライセンス契約を大規模に指揮するのに十分な価値を証明する必要があります。

WLDS は AI、可穿戴コンピューティング、神経技術の収束への計算された賭けを表し、XR、ヘルスケア、防衛セクター全体のタッチレスインタラクションの基盤インフラを確立する可能性がある一方で、技術能力と市場検証のギャップを埋めるのに苦闘するかもしれません。その軍事契約と力測定能力をカバーする強固な IP ポートフォリオは技術的信頼性を提供しますが、普遍的プラットフォーム採用 (フェーズ4) への道は消費者シーディング、データ蓄積、B2B 変換での完璧な実行を必要とし、数年越しの旅で到達保証はありません。

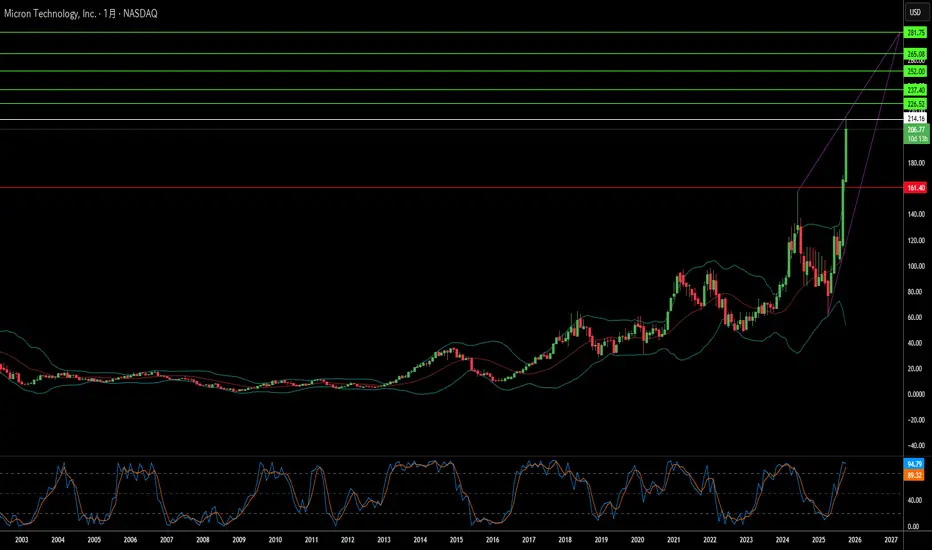

メモリーチップは地政学的武器になり得るか?マイクロン・テクノロジーは、商品メモリ生産者から重要インフラ提供者への戦略的変革を実行し、AIコンピューティングの需要と米国の国家安全保障上の利益の交差点に位置づけている。同社の2025会計年度のパフォーマンスはこのピボットの成功を示しており、データセンター収益が前年比137%急増し、総売上の56%を占めた。粗利益率は45.7%に拡大し、先進的なHigh-Bandwidth Memory (HBM)ポートフォリオと従来のDRAM製品の両方で価格決定力を獲得した。この二重のマージン拡大は、異常な市場ダイナミクスに起因する:特殊AIチップへの生産能力再配分がレガシーメモリに人工的な供給制約を生み、一部のセグメントで価格上昇が30%を超えた。一方、HBM3Eの生産能力は2026年まで完売済みである。

マイクロンの技術リーダーシップは、電力効率と製造革新に焦点を当て、これらが直接顧客の経済性に翻訳される。同社のHBM3Eソリューションは、1.2 TB/sを超える帯域幅を提供しつつ、競合の8段構成より30%少ない電力を消費する——大規模データセンターの電力コストを管理するハイパースケーラー運営者にとって重要な優位性である。この効率優位性は、製造における科学的進歩によって強化されており、特に極端紫外線リソグラフィを使用した1γ DRAMの大量生産展開である。このノード移行は、前世代よりウェハーあたり30%以上のビットを提供しつつ、電力消費を20%削減し、競合他社が巨額のR&D投資で追いつかなければならない構造的なコスト優位性を生み出す。

同社がアメリカ唯一のHBM製造業者という独自の地位は、部品供給者から戦略的国家資産への変革をもたらした。マイクロンの2000億ドルの米国拡張計画は、CHIPS法による61億ドルの資金支援を受け、10年以内にDRAM生産能力の40%を国内生産することを目指す。この地政学的ポジショニングは、セキュアで国内調達のコンポーネントを必要とする米国ハイパースケーラーおよび政府プロジェクトへの優先アクセスを付与し、即時技術仕様とは独立した競争的な堀を提供する。3Dメモリ積層とセキュアブートアーキテクチャをカバーする強固な知的財産ポートフォリオと組み合わせ、マイクロンは典型的な半導体産業サイクルを超える多層防御を確立し、構造的要因による持続的な高マージン成長のための投資テーシスを検証している。

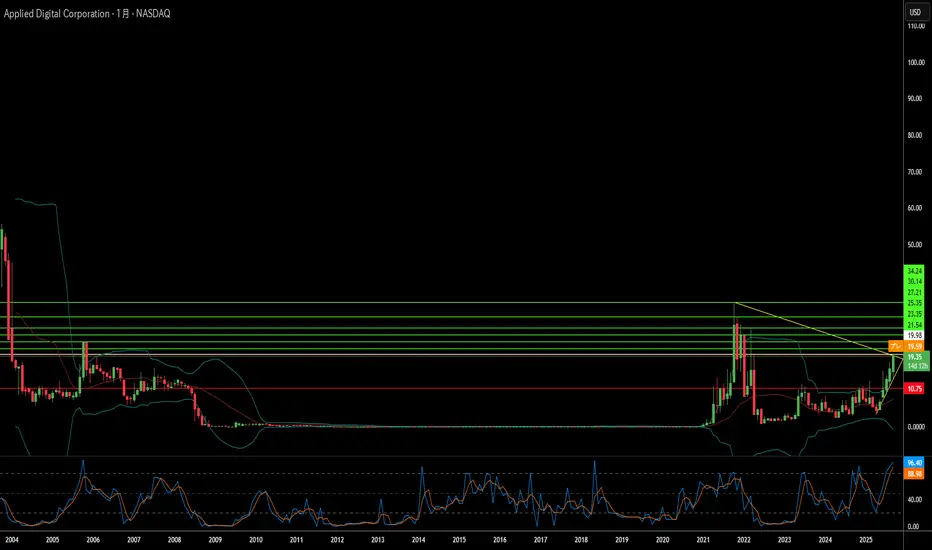

暗号通貨マイナーがAIインフラの巨人になれるか?Applied Digital Corporationは、暗号通貨マイニングインフラから急速に拡大するAIデータセンターマーケットの主要プレイヤーへの劇的な変革を遂げました。この戦略的シフトは2022年11月に完了し、過去1年間で株式が280%以上急騰するという異常な株価パフォーマンスをもたらしました。同社は、変動性の高い暗号通貨クライアントのサービスから、高性能コンピューティング(HPC)セクターでの長期安定契約の確保へ成功裏に再配置し、ビジネスモデルのリスクを根本的に低減しつつ、AIインフラの爆発的な需要を活用しています。

同社の競争優位性は、AIデータセンター向けの目的別設計アプローチに由来し、北ダコタ州に戦略的に位置づけられて自然冷却の利点と再生可能エネルギー源からの豊富な「孤立電力」へのアクセスを活用しています。Applied DigitalのPolaris Forgeキャンパスは、年間220日以上の無料冷却を実現でき、伝統的なデータセンターの場所を大幅に上回っています。この運用効率は、さもなくば抑制される再生可能エネルギーを利用する能力と組み合わせ、伝統的なオペレーターが既存施設の単純な改修で容易に複製できない持続可能なコスト構造を生み出します。

変革的なCoreWeaveパートナーシップは、Applied Digitalの成長戦略の基盤を表し、15年間で総容量400 MWに対する約110億ドルの契約収益を提供します。この巨大な契約は、前例のない収益の可視性を提供し、AIハイパースケーラーへのサービスアプローチを検証します。2025年第4四半期に100 MW施設から始まる段階的な構築スケジュールは、予測可能な収益成長を提供し、同社が顧客基盤を多様化するための追加のハイパースケールクライアントを追求します。

現在の財務的課題、負のフリーキャッシュフローと急峻な評価倍数を含むにもかかわらず、株式の65.67%を保有する機関投資家は、長期成長ナラティブへの信頼を示しています。同社の成功は、最終的に構築計画の実行と2034年までに予測される1657.3億ドルのAIデータセンターマーケットを活用する能力に依存します。Applied Digitalは、有利なマクロ経済トレンド、地政学的優位性、技術革新の交差点に位置づけられ、変動性の高い暗号通貨プレイからAI革命の戦略的インフラプロバイダーへ変身しました。

サイバーセキュリティにおいて専門的な深さが市場の広さを上回るか?NetScout Systems(NASDAQ: NTCT)は、グローバルなサイバー脅威のエスカレートと人工知能のイノベーションの交差点で魅力的な投資機会として浮上しています。2025年上半期にグローバルで800万件を超えるDDoS攻撃が発生し、7.3テラビット/秒の記録的な攻撃を含む中、NetScoutのネットワークセキュリティにおける専門的な位置づけがアナリストの注目を集め、B. Rileyの最近の「買い」レーティングと33ドルの目標価格を含みます。会社の独自の価値提案は、特許取得済みのAdaptive Service Intelligence(ASI)とDeep Packet Inspection(DPI)技術にあり、生のネットワークトラフィックを運用を中断せずに実行可能な「スマートデータ」に変換します。

会社の財務パフォーマンスはこの戦略的ポジショニングを反映しており、FY26第1四半期の収益は前年比7%増の1億8675万ドルで、製品収益の19.3%の驚異的な成長が原動力となっています。NetScoutのエンタープライズセグメントは特に堅調で、年率17.7%拡大し、総収益の59%を占め、政府、医療、金融サービス、通信セクターの高価値クライアントにサービスを提供しています。会社の粗利益率はほぼ79%で、債務より現金が多い強固なバランスシートが運用効率と財務安定性を強調しています。

NetScoutの競争優位性は、広範な市場支配ではなく集中した専門化から生まれています。アプリケーション性能監視市場のわずか2.82%を保有する一方で、DDoS緩和において「技術リーダー」と「エースパフォーマー」として認められており、深さが広さより重要な重要なニッチです。Arbor DDoS保護スイートへのAIと機械学習の統合、グローバル脅威可視性を提供するATLAS Intelligence Feedと組み合わせ、NetScoutを人員不足のセキュリティチームが直面するますます洗練された攻撃に対する力の倍増器として位置づけています。

戦略的見通しは有望に見え、グローバルDDoS保護市場は2025年の43.4億ドルから2034年の139億ドルまで、13.81%のCAGRで成長すると予測されています。NetScoutの46%の国際収益露出は、アジア太平洋地域の急速なサイバーセキュリティ成長とよく一致し、同市場は2030年までに1460億ドルを超えると予想されています。一部のセグメントでの競争圧力に直面しているものの、大企業向けのAI強化ハイブリッドソリューションへの焦点、特許保護された知的財産と組み合わせ、ますます複雑で高リスクのサイバーセキュリティランドスケープで防御可能なポジションを作成します。

BigBear.ai は防衛AIの次なるリーダーとなるか?BigBear.ai(NYSE: BBAI)は、人工知能(AI)分野、特に国家安全保障や防衛分野で急速に注目を集める存在となっています。業界大手のPalantirと比較されることも多いですが、BigBear.aiは無人機の制御やミッションの最適化など、現代戦における応用に特化することで独自の地位を確立しています。過去1年間で株価が287%急騰し、投資家や一般の関心を大きく集めています。この勢いの背景には、2025年3月までに受注残が2.5倍の3億8500万ドルに拡大したことや、研究開発への積極的な投資拡大があります。これらの要因は、同社が堅実な成長基盤を築いていることを示しています。

BigBear.aiの技術力は、その急成長の原動力です。同社は、JFKやLAXなどの主要国際空港で採用されている顔認証システムから、米海軍向けのAIを活用した造船ソフトウェアまで、多岐にわたる高度なAIおよび機械学習モデルを開発しています。Pangiam®脅威検出・意思決定支援プラットフォームは、先進的なCTスキャナー技術と統合され、空港のセキュリティを向上させています。また、ConductorOSは、米陸軍のProject Linchpinにおけるドローンスウォームの安全な通信と連携を実現します。これらの先進的ソリューションにより、BigBear.aiは、地政学的緊張の高まりや防衛AIへの投資拡大が進む中で、AI主導のイノベーションを牽引する存在となっています。

さらに、戦略的提携と有利な市場環境がBigBear.aiの成長を後押ししています。最近では、アラブ首長国連邦(UAE)でEasy LeaseおよびVigilix Technology Investmentと戦略的パートナーシップを締結し、モビリティやロジスティクスといった主要産業でのAI導入を加速しています。これは同社の国際展開における重要な一歩です。また、J-35艦隊管理や地政学的リスク評価など、米国国防総省との複数の契約は、政府関連事業における同社の重要な役割を裏付けています。一方で、収益の停滞、赤字の拡大、株価の変動といった課題も存在します。それでも、BigBear.aiの戦略的な市場ポジショニング、拡大する受注残、そしてミッション特化型のAIソリューションにおける革新性は、防衛AI分野での高リスク・高リターンの投資機会を提供しています。

AIは契約のあり方を根本から変えられるのか?デジタル変革の時代において、DocuSignは電子署名ソリューションのリーディングカンパニーとしての地位を確立するだけでなく、人工知能を活用して企業の契約管理方法を革新しています。スマート契約管理(IAM)プラットフォームの導入により、DocuSignは新たな契約管理の時代を切り開きました。AIが契約作成からデータ分析、交渉まで、契約管理のあらゆる側面を効率化し、戦略的な契約の実現をサポートします。

JMP Securitiesのアナリストは、DocuSignの目標株価を124ドルと高評価しています。 この楽観的な見通しは、DocuSignの堅調な財務状況によって裏付けられています。2025年度には、売上高が29.6億ドルに達し、高い収益性を維持すると予想されています。これらの数字は、DocuSignが事業を拡大しながらも、高い収益性を維持できることを示しています。

また、CEOのアラン・ティーゲセンの下、DocuSignは国際展開を加速し、リーダーシップを強化することで、市場での地位をさらに固めています。国際収益が17%増加し、顧客満足度が非常に高いことを示す指標である顧客維持率が100%を達成しました。DocuSignは、優れた統合機能とコンプライアンス機能を備え、大手テクノロジー企業と競合しながら、電子署名と契約ライフサイクル管理市場における大きな成長機会を捉えています。

将来的に、DocuSignが電子署名専門企業から、AI駆動の契約管理プラットフォームのリーディングカンパニーへと進化することで、企業は契約に関する考え方を変えざるを得なくなります。DocuSignのAI技術は、契約から新たな価値を引き出し、様々な業界のビジネスプロセスを革新する可能性を秘めています。この進化は、DocuSignに新たな成長機会をもたらすと同時に、市場でのリーダーシップを維持するための新たな課題も提示しています。

この10億ドル規模のテクノロジー契約は、新しいAIインフラ時代の幕開けか?企業向けAIインフラ分野において新たな地平を開いたヒューレット・パッカード・エンタープライズ(HPE)は、イーロン・マスクのSNSプラットフォーム「X」と画期的な10億ドル規模の契約を締結しました。この歴史的な契約は、これまでで最大級のAIサーバー契約の1つを象徴し、大手テクノロジー企業がAI計算のニーズに対処する方法において重要な転換点を示しています。

HPEは競争入札でデル・テクノロジーズやスーパー・マイクロ・コンピューターといった業界の巨人を打ち負かし、AIハードウェア市場における従来の勢力図を塗り替えました。この変革は、技術革新と熱管理が市場の既存ポジションよりも重要になる新時代の到来を示唆しています。

データセンター投資が急増する中、AIサーバー市場において比較的後発組であるHPEがこの契約を勝ち取ったことは、従来の常識を覆し、将来の市場動向に興味深い可能性を開くものです。世界中の企業がAIインフラのニーズに取り組む中、この契約は次世代の大規模テクノロジー投資の青写真となり、AIコンピューティングインフラの進化における新たな章の始まりを告げるものとなるでしょう。