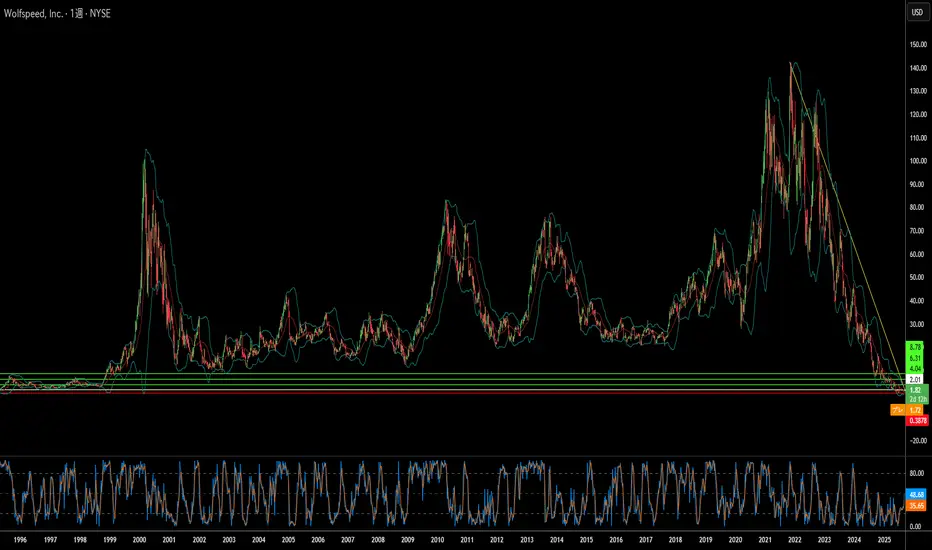

炭化ケイ素は破産したチップ巨人を救えるか?Wolfspeedの株価が、裁判所が第11章再建計画を承認したことを受けて劇的に60%急騰したことは、苦境にある半導体企業にとって潜在的な転換点を示しています。この破産解決により、Wolfspeedの65億ドルの債務負担の70%が帳消しになり、利息義務が60%削減されることで、運営と新しい製造施設のために数十億ドルのキャッシュフローが解放されます。債権者の97%がこの計画を支持しており、投資家は財務上の重荷が解消され、同社がよりクリーンな形で破産から脱却できると確信しているようです。

同社の回復の見通しは、電気自動車や再生可能エネルギーシステムにとって不可欠なコンポーネントである炭化ケイ素(SiC)技術におけるその主導的地位によって強化されています。Wolfspeedが200mm SiCウェーハを大規模に生産する独自の能力は、その垂直統合型サプライチェーンと実質的な特許ポートフォリオと相まって、急速に成長する市場で競争優位性を提供します。2024年には世界のEV販売台数が1700万台を超え、年率20-30%の成長が予測されており、新しい電気自動車にはそれぞれ、効率の向上と充電速度の高速化のために、より多くのSiCチップが必要とされます。

地政学的要因は、Wolfspeedの戦略的地位をさらに強化しています。米国のCHIPS法は、国内のSiC製造能力に対して最大7億5000万ドルの資金を提供しています。米国政府が炭化ケイ素を国家安全保障とクリーンエネルギーにとって重要であると分類しているため、輸出規制やサイバーセキュリティの懸念が高まる中、Wolfspeedの完全な国内サプライチェーンはますます価値を持つようになります。しかし、同社は、年間36万枚のSiCウェーハを生産できる新しい武漢の施設を含む、資金豊富な中国のライバルからの競争激化に直面しています。

これらの追い風にもかかわらず、回復を頓挫させる可能性のある重大なリスクが残っています。既存の株主は、再建後の株式のわずか3-5%しか保持できず、深刻な希薄化に直面しています。一方、新しい200mm製造技術の増産に関する実行上の課題も依然として残っています。同社は、現在の財務実績に対して高い企業価値を持ちながらも損失を出し続けており、競合他社による世界的なSiC生産能力の拡大は、価格と市場シェアに圧力をかける恐れがあります。Wolfspeedの立て直しは、技術的リーダーシップと戦略的な政府支援が、競争の激しい市場における財務再建の課題を克服できるかどうかという、大きな賭けを表しています。

Cleantech

Plug Power:蜃気楼か、それとも奇跡か?水素エネルギーの革新企業であるPlug Power(NASDAQ: PLUG)は、最近、株価が大きく上昇した。この上昇は、社内の強い信頼表明が大きく寄与している。最高財務責任者(CFO)のポール・ミドルトン氏が65万株を追加購入し、持ち株を大幅に増やした。この確固たる投資判断は、過去の購入に続くもので、Plug Powerの将来の成長に対する強い確信を示している。市場の課題にもかかわらず、アナリストは慎重ながら楽観的な見方を示しており、1年後の目標株価の平均は現在の評価額を大きく上回る上昇余地を指摘している。

関心の再燃の主な原動力は、Plug PowerとAllied Green Ammonia(AGA)との戦略的提携の拡大にある。このパートナーシップには、ウズベキスタンでの2ギガワット(GW)の電解槽プロジェクトが含まれており、総額55億ドルのグリーンケミカルプラントの一部を構成する。この施設では、持続可能な航空燃料、グリーン尿素、グリーンディーゼルが生産され、Plug Powerの技術は大規模な脱炭素化の基盤としての地位を確立している。この取り組みはウズベキスタン政府の支援を受けており、Plug PowerとAGAの間で2大陸にわたる総容量5GWの包括的な提携関係をさらに強化するものだ。これは同社が産業規模のグリーン水素ソリューションを提供する能力を証明している。

こうした戦略的成功にもかかわらず、Plug Powerは依然として財務的な逆風に直面している。最近の売上減少に加え、年間の大幅な損失とキャッシュフローの悪化が報告されている。資本調達のため、同社は株主に追加株式の発行承認を求めている。しかし、Allied Greenとの複数ギガワット規模の契約は、強力な将来の収益パイプラインを裏付ける。これらのプロジェクトは、Plug Powerの技術に対する確固たる需要と、進化するグリーン水素経済における中核的役割を示している。大規模事業の成功は、同社の長期的な財務安定と持続的成長の鍵となるだろう。

小型原子炉はエネルギー課題を解決できるか?Oklo社は、次期トランプ大統領による原子力施設の開発・建設を加速させる大統領令が期待される中で、原子力業界で大きな注目を集めています。この政策転換は、米国のエネルギー不足に対処し、濃縮ウランの外国依存を減らすことを目的としており、原子力への国家的な関心の高まりを示しています。この戦略的な方向転換は、規制や投資において有利な環境を生み出し、Okloのような企業を原子力再興の最前線に押し上げています。

Okloの魅力の中心は、革新的な「エネルギー・アズ・ア・サービス(EaaS、サービスとしてのエネルギー提供)」ビジネスモデルです。従来の原子炉メーカーとは異なり、Okloは長期契約を通じて顧客に直接電力を販売し、持続的な収益を生み出し、プロジェクト開発の複雑さを軽減できるとして、アナリストから高く評価されています。同社は15~50メガワットの電力を供給できる小型モジュール炉(SMR)を専門としており、データセンターや小規模な工業地域の電力供給に最適です。この技術は、高濃度低濃縮ウラン(HALEU)と組み合わせることで、効率性の向上、長寿命化、廃棄物の削減を実現し、AI革命や急成長中のデータセンター業界の増大するエネルギー需要に最適に適合しています。

Okloはまだ収益を上げていない段階ですが、約68億ドルの大きな時価総額は、株式の希薄化を最小限に抑えつつ、将来の資金調達に強固な基盤を提供しています。同社は2027年末から2028年初頭にかけて最初のSMRの商業運用開始を目指しており、新たな大統領令による規制承認の迅速化が進めば、そのスケジュールが前倒しになる可能性もあります。WedbushなどのアナリストはOkloの成長軌道に信頼を深めており、目標株価を引き上げ、その競争優位性を強調しています。

Okloはハイリスク・ハイリターンの投資先であり、最終的な成功は技術の商業化と政府支援の継続にかかっています。しかし、そのユニークなビジネスモデル、先進的なSMR技術、国家のエネルギー・技術需要との戦略的適合により、投機的な面はあるものの、長期的には魅力的な投資機会を提供しています。