医療大手は成長ストーリーに変身できるか?メドトロニックは2026年に向けて大きな勢いを見せており、株価の23%上昇は投機的な熱狂ではなくファンダメンタルズの改善を反映している。同社は2026年度第2四半期に約90億ドルの売上高(前年比6.6%増)を達成、調整後1株利益は8%増の1.36ドルとなり、社内予想・アナリスト予想をいずれも上回った。特に心血管部門は10.8%増の約34億ドルと、過去10年余り(パンデミック期を除く)で最も強い成長を示し、コア事業の持続的な加速を示唆している。

パルスフィールドアブレーション(PFA)技術が変革的な成長ドライバーとして浮上、PulseSelectシステムはFDAから心房細動治療向け初のPFAプラットフォームとして承認を取得。第2四半期の心臓アブレーションソリューション売上は71%増(米国では128%増)と爆発的に伸長した。心臓領域以外では、Hugoロボット支援手術システムが未成熟な手術ロボット市場への戦略的進出であり、泌尿器科試験で98.5%の成功率を記録後、FDA申請を提出した。これらの技術進化により、神経調節、腎デナベーション、糖尿病管理など複数の高成長分野にポジションを確立している。

投資視点では、メドトロニックは品質・配当・成長可能性の魅力的な組み合わせを提供する。48年連続増配(配当貴族)で現在利回りは低3%台とS&P500平均を上回りつつ、研究開発・戦略的M&A資金も確保。経営陣は実行力を改善し、ガイダンスを繰り返し上方修正、資本配分もバランスが取れている。ロボット実行、糖尿病戦略、支払者交渉にリスクは残るが、長期投資家にとって防御的成長+キャッシュフロー拡大+高齢化・低侵襲手術トレンドへのエクスポージャーという基本テーシスは健在だ。

Clinicaltrials

1回の注射で病気を永遠に沈黙させられるか?Benitec Biopharmaは、臨床的な無名からプラットフォーム検証へ移行し、眼咽頭筋ジストロフィー(OPMD)に対する遺伝子治療BB-301の第1b/2a相試験で前例のない結果を達成、全6例で100%の奏功率を記録した。この稀な遺伝性疾患は進行性の嚥下障害を特徴とし、致命的な誤嚥性肺炎を引き起こす可能性があり、承認された薬物治療はない。Benitec独自の「Silence and Replace」アプローチはDNA指向性RNA干渉を用い、毒性変異タンパク質の産生を遮断しつつ機能的な置換を提供する洗練された二重作用メカニズムを単一AAV9ベクター注射で実現。臨床データは劇的な改善を示し、1例で嚥下負担89%減少、ほぼ正常な食事体験に戻った。FDAのFast Track指定は、このアプローチへの規制当局の信頼を強調する。

会社の戦略的ポジションは単一資産を超える。2025年11月、1億ドル調達(1株13.50ドル、18ヶ月前の4.80ドルのほぼ3倍)をSuvretta Capitalの2000万ドル直接投資で実現、同基金は現在約44%を保有。この機関投資家の検証と2028-2029年までの強固な資金により投資テーシスは大幅にリスク低減。Lonzaとの製造提携でスケーラブルなGMP生産を確保、中国CDMO依存の競合が抱える地政学的サプライチェーンリスクを回避。2040年代までの強固なIP保護とオーファンドラッグ指定による追加独占権で、Benitecは競合真空状態。他の臨床段階プログラムがOPMDを標的としていない。

より広範な意義として、Benitecを単一製品企業ではなくプラットフォームリーダーと位置づける。「Silence and Replace」アーキテクチャは伝統的遺伝子療法の根本的限界を解決:毒性変異タンパクが単純遺伝子置換を無効化する常染色体優性疾患を治療可能。これまで薬物不適応だった遺伝性疾患クラス全体を解錠。CEO Jerel Banks博士(M.D./Ph.D.保有、バイオ株リサーチ経験)と取締役Sharon Mates博士(Intra-Cellular TherapiesをJ&Jに146億ドルで売却導いた)のリーダーシップは商用化または戦略的買収準備を示唆。類似遺伝子療法に基づく治療1回あたり200-300万ドルの価格力、企業価値約2.5億ドル対数十億ドルの収益機会で、Benitecは治癒的遺伝医学の最先端で魅力的な非対称リスク・リワードを提供。

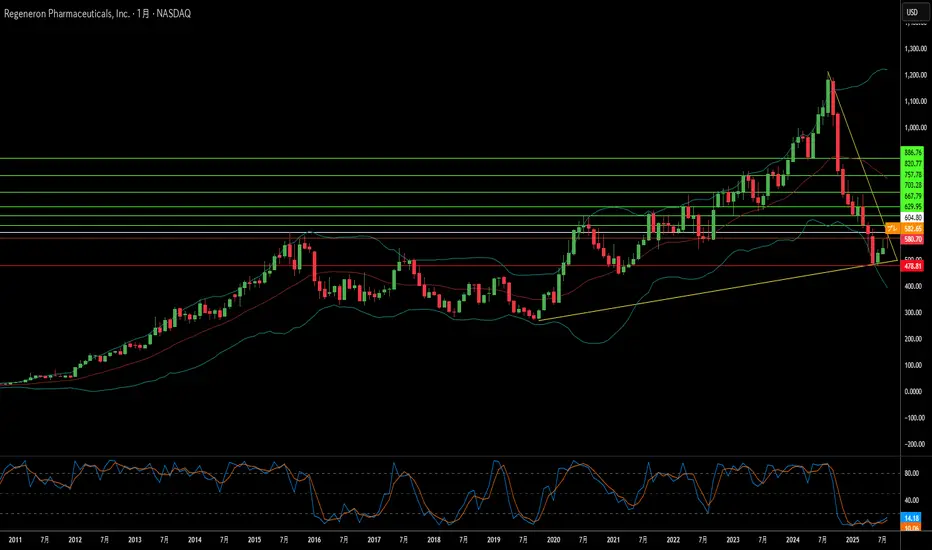

イノベーションは製造の混乱を生き残れるか?リジェネロン・ファーマシューティカルズ(Regeneron Pharmaceuticals)は、現代バイオテクノロジーの逆説を体現する興味深い岐路に立っています。すなわち、卓越した科学的成果でありながら、運営上の脆弱性に影を落としています。同社はブロックバスター依存型企業から脱却し、2つの主要エンジンにより推進される多角的なバイオ医薬品大手へと変貌を遂げました。Dupixent は著しい成長を続け、2025年第2四半期に22%増、売上高43.4億ドルに到達しました。同時に、従来のEyleaから優れたEylea HDへの戦略的移行は、表面的な収益減少にもかかわらず、先見的な市場ポジショニングを示しています。

同社のイノベーション・エンジンは積極的な研究開発戦略を支え、売上高の36.1%を発見・開発に投資しています。これは業界平均のほぼ2倍です。このアプローチは具体的な成果を生み、Lynozyfic のFDA承認によりリジェネロンは血液がん領域で初の突破口を開きました。多発性骨髄腫において70%という競争力のある反応率を達成しました。特許取得済みの VelociSuite 技術プラットフォーム、特に VelocImmune と Veloci-Bi は、競合他社が容易に模倣できない持続的な競争優位を構築し、完全ヒト抗体および差別化された二重特異的治療薬を一貫して生み出すことを可能にしています。

しかし、リジェネロンの科学的成果は、第三者製造への依存によってますます脅かされています。欧州での強力な承認と説得力ある臨床データにもかかわらず、FDAがodronextamabを2度拒否したのは、科学的欠陥ではなく外部施設での製造問題が原因です。同じ外部委託のボトルネックにより、重要な Eylea HD 改良も遅れ、競合他社が市場シェアを獲得する可能性があります。

より広い戦略的環境は、製造問題を超える機会とリスクを提示しています。Amgen や Samsung Bioepis との知財訴訟での勝利は効果的な法的防御を示していますが、提案されている200%の医薬品関税や、27の製薬会社に影響した Cencora 事件のような業界全体のサイバーセキュリティ侵害は、重大なシステム的脆弱性を浮き彫りにしています。リジェネロンの基本的な強み――技術プラットフォーム、がんから希少疾患まで多様なパイプライン、そしてブレークスルー治療薬を商業化する実績――は、長期的な成功への道を拓いています。ただし、科学的成果を脱線させかねない運営依存を解決することが前提となります。

バイオテクノロジーにおけるAI:がん治療の未来?Lantern Pharma Inc. は、独自の RADR® AI プラットフォームを活用し、標的がん治療の開発を加速させることで、バイオテクノロジー業界で注目を集めています。同社は最近、治療が困難な非小細胞肺がん(NSCLC)の特定サブタイプを対象とした LP-184 の第1b/2相試験について、米国FDAの承認を取得するなど、重要な成果を挙げました。この患者群は特定の遺伝子変異を有し、既存の治療への反応が乏しいため、大きな未充足の医療ニーズと数十億ドル規模の市場機会を秘めています。LP-184 は、PTGR1 酵素を過剰発現するがん細胞を選択的に標的とするメカニズムにより、効果を最大化しつつ毒性を低減する精密医療アプローチを提供します。

LP-184 の可能性は NSCLC に留まらず、三重陰性乳がん(TNBC)や膠芽腫(グリオブラストーマ)などの進行性がんに対し、複数の FDA ファストトラック指定を受けています。前臨床データでは、他の治療との相乗効果や、中枢神経系(CNS)腫瘍に対する優れた脳内浸透性など、有望な特性が示されています。さらに、Lantern Pharma は希少な小児がんにも取り組んでおり、悪性ラブドイド腫瘍(MRT)、横紋筋肉腫(RMS)、肝芽腫に対する LP-184 の小児希少疾患指定を取得しました。これにより、優先審査バウチャーの取得につながる可能性があります。

InvestingPro のデータによると、同社の強固な財務基盤は、研究開発および AI 主導のパイプラインへの継続的な投資を支えています。投資に伴う純損失が報告されているものの、Lantern Pharma は 2025 年に主要データの公表を予定し、積極的に資金調達を進めています。アナリストは同社株式が過小評価されている可能性を指摘し、株価目標は今後の成長を示唆しています。AI 技術とがん生物学の深い知見を融合した Lantern Pharma の戦略は、ニーズの高い患者群に対応し、がん治療薬の開発に革新的な変革をもたらす可能性を秘めています。