ロボットは米国の深海鉱物競争を制するか?Nauticus Robotics (NASDAQ: KITT) は、投機的なエネルギーサービス企業から、国家安全保障と資源自立の交差点に位置する戦略的資産へと方向転換(ピボット)しました。同社の変革の中心は、深海底から重要鉱物を抽出するために設計された自律型水中ロボット工学にあります。これは、防衛システムやグリーンエネルギーへの移行に不可欠なレアアース(希土類)元素に対する中国のほぼ独占的な支配(80%以上のシェア)への対抗策です。2025年4月、トランプ大統領が海底鉱物を「核心的な国家安全保障上の利益」と宣言する大統領令に署名した後、Nauticusは2億5,000万ドルの株式枠を確保し、深海鉱物探査への参入を発表しました。これにより、同社はレポートが「青い冷戦(Blue Cold War)」と呼ぶ状況下で、米国の国益を支える技術的イネイブラーとしての地位を確立しています。

同社の技術的な堀(優位性)は、独自のAquanautプラットフォームにあります。これは、流線型の巡航モードからホバリング可能な作業形態へと変形するトランスフォーマー型の自律型水中航行体であり、電動のOlympic ArmマニピュレーターおよびToolKITTソフトウェアオペレーティングシステムと組み合わされています。この技術スタックは、高価な支援船を排除し、人間の労働力を自律システムに置き換えることで、従来の有人作業に比べて30〜40%のコスト削減を実現します。Nauticusは最近、2,300メートルの深さでの試験成功、NASDAQ上場基準の回復(2025年12月)、および同社ソフトウェアのサードパーティ製ROVへの統合など、重要なマイルストーンを達成し、技術的能力と商業的実行可能性の両方を実証しました。既存の水中車両を改修するためのToolKITTのライセンス供与は、数千のレガシー資産にわたる高利益率の収益機会を表しています。

しかし、重大な実行リスクがこの戦略的ポジショニングに影を落としています。同社は2024年に1億3,490万ドルを費消し、2025年第3四半期の収益はわずか200万ドルにとどまり、2億5,000万ドルの枠(株式の19.99%に制限)を通じた希薄化を伴う株式資金調達に大きく依存しています。深海採掘への移行は商業規模では未実証のままです。団塊の調査と抽出は大きく異なり、環境論争の中で規制の枠組みも進化し続けています。Nauticusは、豊富な資金を持つ中国の国有企業や伝統的な浚渫大手との競争に直面すると同時に、防衛契約のためのサイバーセキュリティ要件(CMMC準拠)にも対応しなければなりません。同社は2026年12月までNASDAQの「パネルモニター」ステータス下にあり、将来の違反は即時の上場廃止を引き起こします。成功は、技術の拡大、政府契約の獲得、および有利な政策のモメンタムの同期した実行にかかっており、Nauticusは、自律型ロボット工学が本当に中国の重要鉱物支配を打破できるか、そして収益化への不安定な道のりを生き残れるかという、不確実性の高い賭けとなっています。

Criticalminerals

銀はこの10年で最も重要な金属になり得るか?iShares Silver Trust (SLV) は、銀を通貨ヘッジから戦略的な産業上の必須要素へと根本的に変容させる3つの前例のない市場の力の収束点に立っています。2025年11月にUSGSが銀を「重要鉱物」に指定したことは、歴史的な規制の転換点であり、約10億ドルのDOE資金や10%の生産税控除を含む連邦政府の支援メカニズムを発動させました。この指定により、銀は国家安全保障に不可欠な材料と並び、政府による備蓄の可能性を引き起こし、SLVが保有する現物バーに対する産業界や投資家の需要と直接競合することになります。

需給の方程式は構造的な危機を明らかにしています。世界の銀生産の75〜80%が他の採掘事業の副産物であるため、供給は危険なほど非弾力的であり、不安定なラテンアメリカ地域に集中しています。メキシコとペルーが世界生産の40%を占める一方、中国は2025年初頭に直接的な供給ラインを積極的に確保しています。ペルーの銀輸出は97.5%急増し、その98%が中国に流入しました。この地政学的な再配置により西側の保管庫はますます枯渇し、SLVの設定・解約メカニズムを脅かしています。一方、慢性的な不足は続き、市場バランスは2023年のマイナス1億8400万オンスから、2026年にはマイナス2億5000万オンスへと悪化すると予測されています。

3つの技術革命が、サプライチェーン全体を消費しうる非弾力的な産業需要を生み出しています。サムスンが2027年までに量産を計画している銀炭素複合全固体電池技術では、100kWhのEVバッテリーパックあたり約1kgの銀が必要です。年間1600万台のEVのわずか20%がこの技術を採用すれば、世界の銀供給の62%を消費することになります。同時に、AIデータセンターは信頼性のために銀の比類なき導電性と熱伝導性を必要とし、太陽光発電業界のTOPConおよびHJTセルへの移行は従来技術より50%多く銀を使用し、2026年までに太陽光発電の需要は1億5000万オンスを超えると予測されています。これらの収束するスーパーサイクルは、メーカーが重要な性能を犠牲にせずに銀を代替できない「技術的なロックイン」を表しており、市場が銀を裁量的な資産から戦略的な必需品へと移行させる中で、歴史的な価格改定を強制しています。

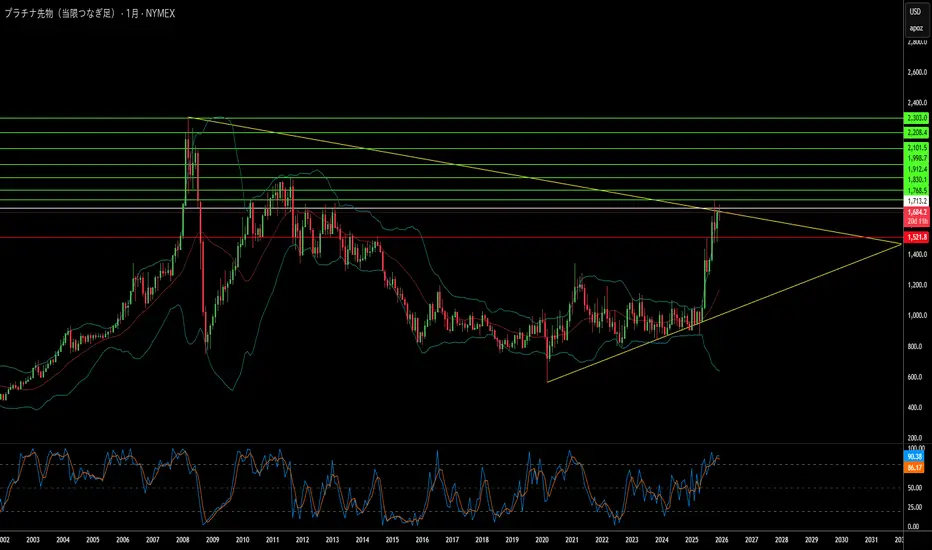

Platinum Market 2025: Deficit and Hydrogen Boom世界は夢遊病のようにプラチナ危機へ向かっているのか?

世界経済は現在、資源ナショナリズムによって定義される不安定な時代に突入しています。BRICS+同盟は、一次プラチナ生産の大部分を含む重要鉱物の支配権を事実上固めています。地政学的な分断が深まる中、西側諸国はグリーン・トランスフォーメーションに不可欠な金属をロシアや中国といった敵対国に大きく依存しており、深刻な戦略的脆弱性に直面しています。この依存関係は貿易の武器化によってさらに悪化しており、他の戦略的鉱物に対する輸出規制は、水素燃料電池や電気分解に不可欠なプラチナが、迫りくる「商品カルテル」戦略の次なる標的となる可能性を示唆しています。

同時に、市場は深刻かつ構造的な供給不足に取り組んでおり、その不足量は2025年までに85万オンスという危機的なレベルに達すると予測されています。この不足は、南アフリカにおける一次生産の崩壊によって引き起こされています。同国では、崩壊しつつあるエネルギーインフラ、労働不安、物流の失敗が生産を締め付けています。さらに、経済的圧力により古い車両のスクラップ化が減少し、「リサイクルの崖」が生じていることで、地上在庫が急速に枯渇する中で二次供給ラインも干上がっており、状況は悪化しています。

これらの供給ショックにもかかわらず、水素経済主導による需要の津波が迫っています。プラチナは、固体高分子形(PEM)水電解装置や大型燃料電池車にとって不可欠な触媒です。投資家は歴史的に内燃機関という狭いレンズを通してプラチナを見てきましたが、ハイブリッド車からの底堅い需要や厳格な「ユーロ7」排出規制により、自動車部門での使用は依然として堅調です。さらに、水素セクターは2030年まで驚異的な年平均成長率(CAGR)32%で成長すると予測されており、現在のサプライチェーンでは対応できない全く新しい構造的需要を生み出しています。

結論として、この記事は、プラチナがその戦略的重要性や実物資産としての貨幣価値にもかかわらず、大幅なディスカウント価格で取引されており、著しく過小評価されていると論じています。供給破壊、地政学的レバレッジ、そして指数関数的なグリーン需要の収束は、「プラチナ・スーパーサイクル」の到来を告げています。サイバー戦争が鉱山インフラに新たな目に見えないリスクをもたらし、中国が水素技術における特許支配を積極的に確保する中、この過小評価された資産を取得する窓は閉じつつあり、プラチナは今後10年間の「最高峰の取引(Apex Trade)」となる可能性があります。

地政学は53倍のプレミアムを正当化できるか?メタルズ・カンパニー(TMC)は年初来で驚異的な790%の上昇を経験し、株価純資産倍率53.1倍に達し、業界平均2.4倍の20倍以上となった。この収益前の会社に対する驚くべき評価は、従来の収益性指標ではなく、地政学的レバレッジと資源不足への戦略的賭けを反映している。このプレミアムを駆動する触媒は、2025年4月の深海硬質鉱物資源法(DSHMRA)の再活性化で、これによりTMCの米国子会社は国連の国際海底機構とは独立して商業的な深海採掘ライセンスを追求できるようになった。この一方的な政策シフトは、TMCを米国の重要鉱物独立性の主要な手段として位置づけ、数年にわたる国際的な規制的不確実性を回避する。

投資テーゼは、マクロ経済の追い風と技術的準備の収束に焦点を当てている。TMCはクラリオン・クリッパートンゾーンの巨大な多金属結核埋蔵量を支配しており、推定3億4,000万トンのニッケルと2億7,500万トンの銅を含み、これらは電気自動車バッテリーと再生可能エネルギーシステムの重要な材料である。現在の政策の下で、これらの鉱物の世界需要は2030年までに3倍になると予測され、ネットゼロ目標を追求すれば2040年までに4倍になる可能性がある。同社は2022年の深海収集試験で技術的実現可能性を成功裏に実証し、4,000-6,000メートルの深さから3,000トン以上の結核を回収し、高度な技術的運用堀を確立した。韓国ジンクからの8,520万ドルの戦略投資がプレミアム価格で、これらの結核の加工の技術的実行可能性と資源基盤の戦略的重要性両方をさらに検証する。

しかし、重大なリスクがこの楽観的なナラティブを和らげている。TMCは収益ゼロで持続的な純損失を運営し、ワラントを通じた大幅な希薄化リスクと、将来の株式調達を示す2億1,440万ドルの棚登録に直面している。同社のDSHMRA戦略は国際法と直接対立し、ISAは自身の認可外の商業的搾取をUNCLOS違反として拒否している。市場は本質的に規制アービトラージを行い、UNCLOS加盟国からの潜在的な執行措置にもかかわらず、米国の国内法的枠組みが十分に強固であると賭けている。また、深海生態系の大部分が未知であることへの環境懸念が持続しており、TMCのライフサイクルアセスメントは結核収集を陸上採掘より環境的に優位に位置づけている。極端な評価は、最終的に米国の戦略政策と独立した鉱物供給の必要性が、国際法的課題と深海環境影響の科学的的不確実性を克服するという計算された賭けを表している。

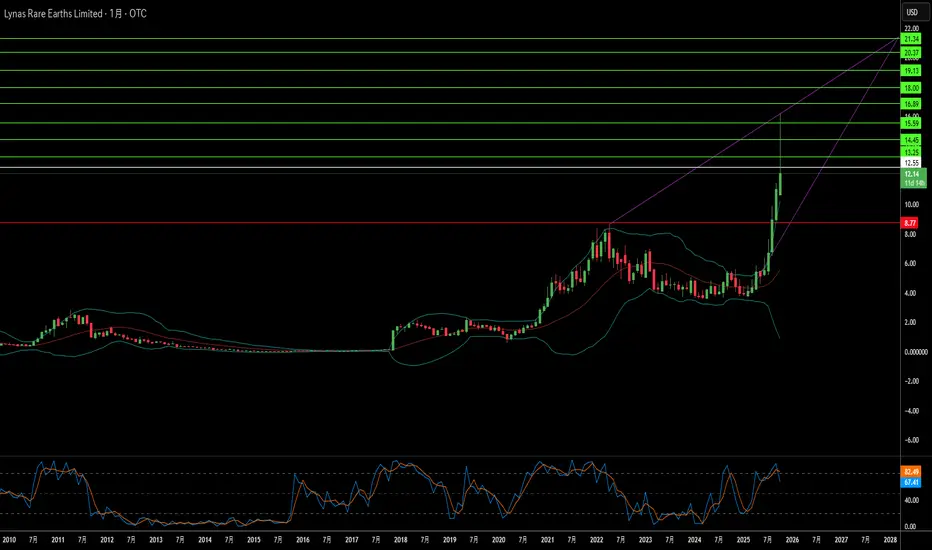

一社が中国のレアアース独占を破れるか?Lynas Rare Earths Limited (OTCPK: LYSCF / ASX: LYC) は、中国のレアアース鉱物支配に対する西側世界の戦略的対抗馬として浮上し、単なる鉱山会社ではなく重要インフラとして位置づけられている。中国の支配外で唯一の重要な分離レアアース生産者として、Lynas は先進防衛システム、電気自動車、クリーンエネルギー技術に不可欠な材料を供給する。同社の変革は、緊急の地政学的要請を反映する:西側諸国はもはや中国への依存を許容できず、中国は世界のレアアース精製能力のほぼ90%を支配し、重レアアース加工の99%を以前保有していた。この独占は北京に重要鉱物を外交的レバレッジとして武器化する力を与え、米国、日本、オーストラリアを前例のない財政支援と戦略的パートナーシップで介入させる。

政府支援の収束は、Lynas の同盟国サプライチェーンセキュリティにおける不可欠な役割を検証する。米国国防総省はテキサス州の国内重レアアース分離能力向けに1億2000万ドルの契約を授与し、日本政府は2038年までのNdPr優先供給を確保するための2億豪ドル融資を提供した。オーストラリアは12億豪ドルの重要鉱物備蓄にコミットし、米国当局は戦略プロジェクトへのエクイティ投資を探求中だ。この国家支援資本はLynas のリスクプロファイルを根本的に変え、防衛契約と伝統的商品市場のボラティリティを超える主権合意を通じて収益を安定させる。同社の最近の7億5000万豪ドルエクイティプレースメントは、地政学的整合性が循環的価格懸念を上回るという投資家信頼を示す。

Lynas の技術的成果は戦略的堀を固める。同社は中国外で初の分離重レアアース酸化物——ジスプロシウムとテルビウム——生産に成功し、西側の最も重要な軍事供給脆弱性を排除した。独自のHREE分離回路は年間最大1500トンを生産可能で、高品位Mt Weld鉱床は卓越したコスト優位性を提供する。2025年10月の米国Noveon Magneticsとのパートナーシップは、検証済み非中国材料を使用した完全な鉱山から磁石までのサプライチェーンを作成し、中国が磁石製造を支配する下流ボトルネックに対処する。オーストラリア、マレーシア、テキサスにわたる地理的多様化は運用冗長性を提供するが、Seadrift施設の許可課題は同盟国領土への急速工業開発の固有摩擦を明らかにする。

同社の戦略的重要性は、DRAGONBRIDGE影響作戦での標的化で最も鮮明に示される。これは中国国家支援の偽情報キャンペーンで、数千の偽ソーシャルメディアアカウントを使ってLynas施設の否定的ナラティブを拡散する。米国国防総省はこの脅威を公に認め、Lynas を国家防衛代理として確認した。この敵対的注目と強固な知的財産保護、政府の運用安定防衛コミットメントの組み合わせは、Lynas の評価が伝統的鉱業指標を超える要因を考慮する必要性を示唆する——それは、西側がますます主張的な中国からの鉱物独立達成への集団的賭けを表す。

アラスカの1つの鉱山が世界の勢力図を変えるか?Nova Minerals Limitedは、米中資源競争の激化の中で戦略的に重要な資産として浮上し、株価が100%以上急騰して52週高値を更新した。きっかけは、国防生産法に基づく米戦争省からの4,340万ドルの資金援助で、アラスカでの国産軍用級アンチモンの生産開発を推進するものだ。アンチモンは、国防弾薬、装甲、先進電子機器に不可欠なTier 1重要鉱物で、現在米国は全量輸入しており、中国とロシアが世界市場を支配している。この深刻な依存関係に加え、中国の最近の希土類とアンチモン輸出制限により、Novaは鉱業探査企業から国家安全保障の優先事項へと格上げされた。

同社のデュアルアセット戦略は、投資家に主権的に重要なアンチモンとEstelleプロジェクトの高品位金鉱床へのエクスポージャを提供する。地政学的緊張の中で金価格が1オンス4,000ドルを超える中、Novaの高速回収RPM金鉱床(予想回収期間1年未満)は、資本集約的なアンチモン開発を自己資金で賄うための重要なキャッシュフローを生む。同社は、鉱山から軍用級精錬所までのアラスカ完全統合サプライチェーンに対する政府支援を確保し、外国支配の加工ノードを回避した。この垂直統合は、サプライチェーンの脆弱性を直接解決し、政策立案者が現在これを戦時レベルの脅威として扱うもので、国防省の戦争省への改名がその証左だ。

Novaの運用優位性は、先進的なX線透過鉱石選別技術の導入に由来し、4.33倍の品位向上を達成しつつ、廃棄物の88.7%を排除する。このイノベーションは、水とエネルギーの資本要件を20-40%削減し、尾鉱量を最大60%低減し、アラスカの規制枠組みをナビゲートするための環境遵守を強化する。同社はすでにPort MacKenzie精錬所の土地使用許可を取得しており、2027-2028年の初期生産に向け順調だ。しかし、長期スケーラビリティは、4億5,000万ドルのWest Susitnaアクセスロードの提案に依存し、環境承認は2025年冬に予定されている。

Perpetua Resources(時価総額約24億ドル)やMP Materialsなどの同業者と同等の戦争省検証を受けているにもかかわらず、Novaの現在の企業価値2億2,200万ドルは大幅な過小評価を示唆する。同社は、10月20日のアルバニーズ-トランプ首脳会談を前にオーストラリア政府へのブリーフィングに招待されており、重要鉱物サプライチェーンセキュリティが議題のトップだ。この外交的昇格に、JPMorganの1.5兆ドルのセキュリティおよびレジリエンス・イニシアチブ(重要鉱物を対象)が加わり、Novaを西側サプライチェーン独立の基幹投資として位置づける。成功は、技術マイルストーンの規律ある実行と、推定2-3億豪ドルのフルスケール開発資金のための主要戦略パートナーシップの確保にかかっている。

中国は我々が最も必要とする元素を武器化できるか?中国の希土類元素(REE)加工支配は、これらの戦略的素材を地政学的武器に変貌させた。中国は世界の約69%の鉱山を支配しているが、真のレバレッジは加工にあり、世界容量の90%以上と永久磁石製造の92%を掌握している。北京の2025年輸出規制はこの絞め付けを悪用し、中国国外でさえ使用されるREE技術にライセンスを要求し、実質的にグローバルサプライチェーンへの規制制御を拡張する。この「長臂管轄」は半導体製造から防衛システムまでの重要産業を脅かし、ASMLのような企業に即時影響を与え、出荷遅延が発生し、米チップメーカーはサプライチェーン監査に追われている。

戦略的脆弱性は西側産業能力に深く根ざしている。F-35戦闘機1機に900ポンド以上のREEが必要で、バージニア級潜水艦は9200ポンドを要する。米防衛システムに中国製部品が発見されたことはセキュリティリスクを象徴する。同時に、EV革命は需要の指数関数的な成長を保証する。EVモーター需要だけでも2025年に43キロトンに達すると予測され、永久磁石同期モーターの普及が世界経済を持続的なREE依存に固定する。

EU重要原材料法と米戦略融資を通じた西側の対応は、野心的な多様化目標を設定するが、業界分析は厳しい現実を明らかにする:集中リスクは2035年まで続く。EUは2030年までに40%の国内加工を目指すが、予測では上位3供給者が支配を維持し、2020年の集中レベルに戻る。この政治的野心と物理的実行のギャップは、環境許可の課題、巨額資本要件、中国の原材料輸出から高付加価値下流製品製造への戦略シフトという強大な障壁に起因する。これにより最大の経済価値を捕捉する。

投資家にとって、VanEck Rare Earth/Strategic Metals ETF (REMX) は地政学的リスクの直接プロキシとして機能し、伝統的な商品露出ではない。ネオジム酸化物価格は2023年1月の209.30ドル/kgから2024年1月の113.20ドルへ急落したが、2025年10月までに150.10ドルへ急騰すると予測される——変動は物理的不足ではなく、規制発表とサプライチェーン武器化による。投資テーゼは3つの柱に依存:中国の加工独占を政治的レバレッジに転換、グリーンテクノロジーの指数需要が堅固な価格下限を確立、西側産業政策が多様化の長期融資を保証。成功は中国外の下流加工と磁石製造で検証可能で弾力的なサプライチェーンを確立する企業に有利だが、安全サプライの高コスト(必須サイバーセキュリティ監査と環境遵守を含む)が、予測可能な将来の価格高騰を確保する。

アイダホ州の1つの鉱山が、中国のアメリカ防衛への支配を打破できるのか?Perpetua Resources Corp.(NASDAQ: PPTA)は、アイダホ州にあるスティブナイト・ゴールド・プロジェクトを通じて、米国の鉱物自給を目指す取り組みで重要な役割を担う存在として浮上しました。同社は、Paulson & Co.やBlackRockからの投資を含む4億7,400万ドルの資金調達に加え、米国防総省から8,000万ドル以上の資金提供を確保しました。これらの支援は、金とアンチモンの生産、古い鉱山跡地の修復、そしてアイダホ州農村部で550以上の雇用創出を目指す本プロジェクトの戦略的重要性を示しています。

2024年9月に中国がアンチモン輸出制限を課したことで、地政学的環境はPerpetuaに有利に大きく変化しました。中国は世界のアンチモン生産の48%、米国輸入の63%を支配しています。北京による対米販売禁止は、重要なサプライチェーンの脆弱性を露呈しました。スティブナイト・プロジェクトは、米国内で唯一のアンチモン供給源であり、米国の需要の35%を賄い、中国、ロシア、タジキスタン(合計で世界供給の90%を占有)への依存を減らす可能性を秘めています。

アンチモンの戦略的意義は、通常の鉱産資源をはるかに超えており、ミサイル、暗視装置、弾薬などの防衛技術に不可欠な材料です。米国は現在、年間消費量23,000トンに対してわずか1,100トンの備蓄しかなく、深刻な供給不足が浮き彫りになっています。2024年にはこの不足により世界のアンチモン価格が228%急騰し、ウクライナや中東での紛争が防衛関連資材の需要をさらに押し上げました。

本プロジェクトは経済発展と環境修復を融合させ、低炭素操業を実現するための先端技術を導入し、Ambri社などと提携して液体金属電池のエネルギー貯蔵システムを開発しています。アナリストはPPTA株の平均目標株価を21.51ドルと設定しており、最近の株価は219%の上昇を記録し、同社の戦略的立ち位置に対する市場の信頼を示しています。クリーンエネルギーへの移行が重要鉱物需要を押し上げ、米国の政策が国内生産を優先する中、Perpetua Resourcesは国家安全保障、経済発展、技術革新の交差点に立っています。

戦略的鉱物資源は国家安全保障をどう変えるか?MP Materialsは、米国国防総省(DoD)との官民パートナーシップを契機に、株価が50%以上急騰するなど、市場での評価を大きく高めました。この数十億ドル規模の契約には、4億ドルの株式投資、大規模な追加資金、1億5,000万ドルの融資が含まれており、米国国内での堅牢で持続可能なレアアース磁石サプライチェーンの早期構築を目指しています。この戦略的連携は、防衛および民間用途の先端技術に不可欠な重要鉱物を海外に依存する状況を減らすことを目的としており、対象はF-35戦闘機から電気自動車まで多岐にわたります。

このパートナーシップは、地政学的に重要な課題を浮き彫りにしています。それは、中国がレアアースの供給網の大部分を支配している現実です。中国は採掘、精錬、磁石製造の各段階で圧倒的な地位を占め、米中間の貿易摩擦の中で輸出規制を通じてその影響力を行使してきました。この状況は米国の脆弱性を露呈し、国防総省が2027年までに自給自足を実現する「鉱山から磁石へ」戦略を推進する契機となりました。DoDの巨額投資とMP Materialsの最大株主への就任は、米国の産業政策の決定的な転換を示し、中国の影響力に対する直接的な挑戦であり、経済的独立の確立を意味します。

この契約の経済的魅力と長期的な安定性の鍵は、主要なレアアースに対して1キログラムあたり110ドルの10年間の価格下限が設定されている点にあります。この価格は過去の平均を大幅に上回り、市場操作のリスクを軽減しながらMP Materialsの収益性を確保します。さらに、年間1万トンの磁石生産能力を持つ新施設の建設など、拡張計画に伴うリスクも軽減されます。これにより、MP Materialsは市場変動に左右される単なるコモディティ生産者から、戦略的国家資産へと変貌を遂げ、民間投資をさらに呼び込み、西半球における他の重要鉱物サプライチェーンの確保に向けた強力な先例となるでしょう。