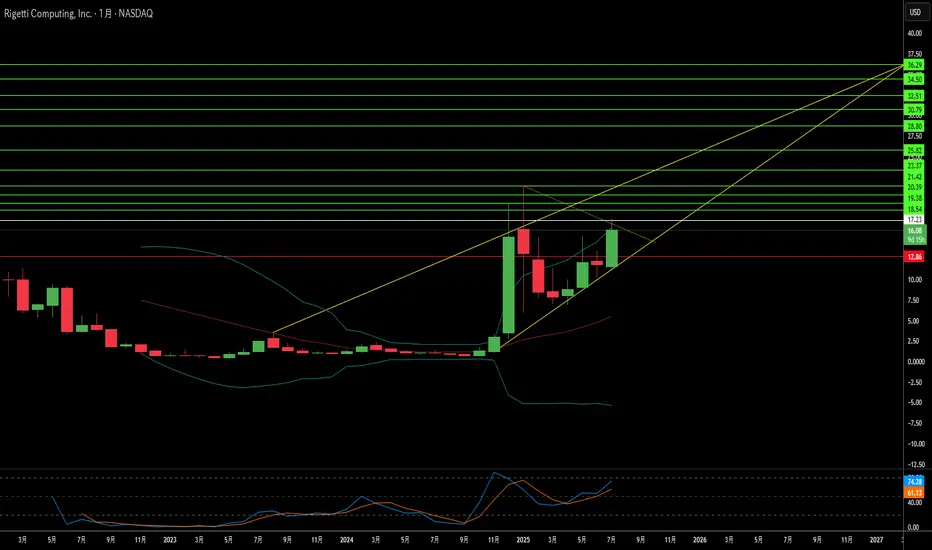

量子の夢か、それとも次の計算革命か?量子コンピューティングの先駆者であるRigetti Computingは、株価が41%も急騰したことで市場の注目を集めました。この急騰は、同社が達成した重要な技術的進展に起因します。36量子ビットのモジュラーシステムで、2量子ビットゲートの中央値忠実度が99.5%に達したのです。これは以前の基準と比較して誤差率を半減させたもので、実用的な量子コンピューティングへの大きな一歩です。Rigettiの超伝導量子ビットは、イオントラップなどの競合方式に比べて1,000倍以上高速なゲート処理が可能であり、半導体産業の技術を活用することでスケーラビリティを実現しています。同社は2025年中頃に36量子ビットシステムをリリースし、年末までに100量子ビット以上のシステムを目指しています。

技術的成果だけでなく、戦略的なパートナーシップや政府契約もRigettiの立場を強化しています。1億ドルの製造契約や、サーバー大手Quantaからの3,500万ドルの株式投資は、同社のモジュラーアーキテクチャの有効性を示しています。また、DARPAからの100万ドルの助成金や、空軍との548万ドルのコンソーシアム契約など、政府からの支援により安定的な収益源を確保しています。さらに、英国Innovateから3つの賞を受賞し、量子誤り訂正の分野でも顕著な成果を上げています。これらの取り組みは、民間企業や国家安全保障機関からの信頼の証です。

しかし、Rigettiの財務指标は、量子投資が高リスク・高リターンであることを物語っています。同社の時価総額は55億ドルに達しているが、2025年第1四半期の収益は前年同期比で50%以上減少し、わずか150万ドルでした。運営コストも高く、赤字状態が続いています。現在の収益性よりも将来の可能性に基づいた評価がなされており、売上高に対する価格比率が高いことから、技術的マイルストーンの達成と収益の迅速な拡大が強く求められています。

量子コンピューティング全体の市場は激しい競争と地政学的な影響を伴っています。IBMやGoogleなどの大手企業も超伝導技術を用いてRigettiと競争しています。市場の将来的な規模には大きなばらつきがあり、商業化の進展には不透明感が残ります。地政学的な観点では、量子コンピューティングは既存の暗号を脅かす国家安全保障上の課題であると同時に、軍事技術の飛躍的進展の機会ともなっており、「ポスト量子暗号」を巡る国際的な競争が進行中です。Rigettiは37件の量子特許を保有し、知的財産において差別化を図っています。ただし、金利上昇などのマクロ経済要因は、リスクの高いハイテク投資への資金供給を圧迫する可能性もあり、今後の成長には課題が残ります。

Deeptech

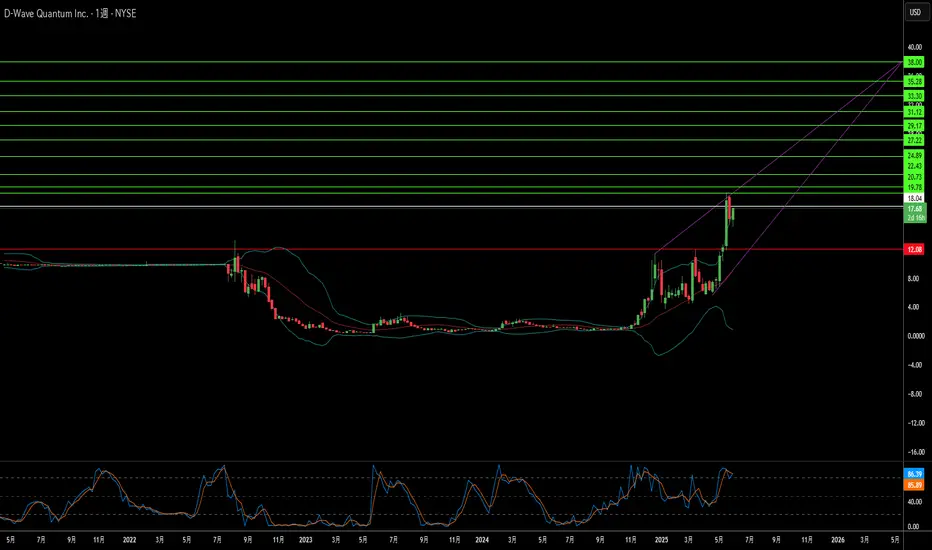

ビットの彼方へ:D-Wave Quantum は革新的な力なのか?D-Wave Quantum は、量子コンピューティング分野で変革的な存在としての地位を確立しつつあります。同社は最近、Advantage2 システムによって「古典的計算を超える能力」を実証し、重要なマイルストーンを達成しました。このブレークスルーでは、磁性材料に関する複雑なシミュレーション問題を数分で解決しました。これは、最も強力な古典的スーパーコンピューターであっても、約100万年かかり、世界の年間電力消費量に匹敵するエネルギーを必要とするタスクでした。D-Wave の独自の量子アニーリング技術に根ざしたこの成果は、主にゲートモデル型の量子アーキテクチャに焦点を置く Google などの他の企業との差別化要因となっています。

D-Wave の独自技術への集中は、大きな商業的優位性を生み出しています。同社は商用量子コンピューターを提供する唯一の企業であり、複雑な最適化問題の解決に長けています。これは量子コンピューター市場の中でも大きな部分を占めています。他の競合企業が普遍的なゲートモデルシステムの長期的開発に取り組む中、D-Wave のアニーリング技術は即時的かつ実用的な応用を提供しています。この戦略的な差別化により、D-Wave は市場シェアを拡大しつつあります。

また、商業的成功に加え、D-Wave は国家安全保障の分野において重要な役割を果たしています。同社は、CIA のベンチャーキャピタル部門 In-Q-Tel からの支援を通じて、米国の国家安全保障機関と深い関係を築いています。最近では、国防関連の用途として Davidson Technologies に Advantage2 システムが導入され、D-Wave の国家安全保障上の戦略的重要性が強調されています。革新的な技術と戦略的パートナーシップにもかかわらず、D-Wave の株価は大きな変動を示しています。これは、新興で複雑な業界特有の投機的性質と、相反する利害を持つ投資機関による市場操作の可能性を反映しており、破壊的な技術革新を取り巻く複雑な力学を物語っています。

小型原子炉はエネルギー課題を解決できるか?Oklo社は、次期トランプ大統領による原子力施設の開発・建設を加速させる大統領令が期待される中で、原子力業界で大きな注目を集めています。この政策転換は、米国のエネルギー不足に対処し、濃縮ウランの外国依存を減らすことを目的としており、原子力への国家的な関心の高まりを示しています。この戦略的な方向転換は、規制や投資において有利な環境を生み出し、Okloのような企業を原子力再興の最前線に押し上げています。

Okloの魅力の中心は、革新的な「エネルギー・アズ・ア・サービス(EaaS、サービスとしてのエネルギー提供)」ビジネスモデルです。従来の原子炉メーカーとは異なり、Okloは長期契約を通じて顧客に直接電力を販売し、持続的な収益を生み出し、プロジェクト開発の複雑さを軽減できるとして、アナリストから高く評価されています。同社は15~50メガワットの電力を供給できる小型モジュール炉(SMR)を専門としており、データセンターや小規模な工業地域の電力供給に最適です。この技術は、高濃度低濃縮ウラン(HALEU)と組み合わせることで、効率性の向上、長寿命化、廃棄物の削減を実現し、AI革命や急成長中のデータセンター業界の増大するエネルギー需要に最適に適合しています。

Okloはまだ収益を上げていない段階ですが、約68億ドルの大きな時価総額は、株式の希薄化を最小限に抑えつつ、将来の資金調達に強固な基盤を提供しています。同社は2027年末から2028年初頭にかけて最初のSMRの商業運用開始を目指しており、新たな大統領令による規制承認の迅速化が進めば、そのスケジュールが前倒しになる可能性もあります。WedbushなどのアナリストはOkloの成長軌道に信頼を深めており、目標株価を引き上げ、その競争優位性を強調しています。

Okloはハイリスク・ハイリターンの投資先であり、最終的な成功は技術の商業化と政府支援の継続にかかっています。しかし、そのユニークなビジネスモデル、先進的なSMR技術、国家のエネルギー・技術需要との戦略的適合により、投機的な面はあるものの、長期的には魅力的な投資機会を提供しています。