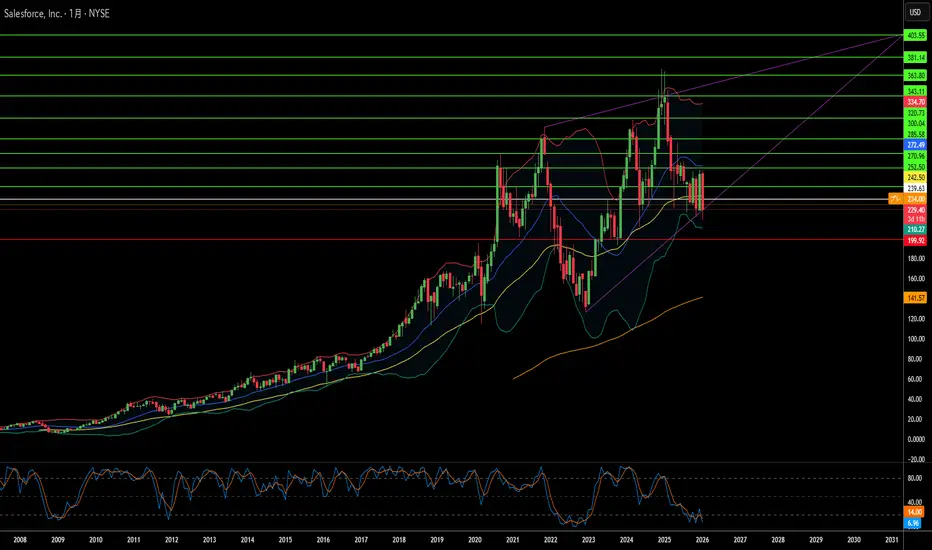

Salesforceは今や防衛請負業者なのか?Salesforceは、その企業アイデンティティを根本的に変える決定的な転換点に達しました。歴史的に商用ソフトウェアプロバイダーとして知られてきた同社は、2035年まで続く米国陸軍との56.4億ドルという巨額の契約を確保しました。このテック巨人は初めて自らを「主要防衛請負業者(ディフェンス・プライム)」と位置づけ、トランプ政権による国防総省の「戦争省(Department of War)」への挑発的な名称変更を受け入れています。この動きは、長期の固定価格契約により収益源を安定させるだけでなく、同社を米中地政学競争の中心に据え、従来の防衛産業基盤へと接近させるものです。

市場は熱狂的に反応しました。アナリストは目標株価を320ドル以上に引き上げ、投資家はこの契約を安定したキャッシュフローを保証する債券のようなものと見なしています。同社の株価は2026年初頭に257ドル台に急騰し、ウォール街がSalesforceを変動の激しいSaaSビジネスとしてではなく、重要な国家インフラとして再評価していることを反映しています。しかし、この方針転換は重大なリスクを伴います。中国での事業を危険にさらし、特に米国のCLOUD法を考慮すると、欧州におけるデータ主権について深刻な疑問を投げかけます。収益の20%を欧州から得ているSalesforceは、マクロンやショルツといった指導者が求めるデジタル主権の要求と直接対立することになります。

技術的な側面も同様に注目に値します。Salesforceは自律型AIエージェントプラットフォーム「Agentforce」に積極的に投資しており、政府向けソフトウェア市場での覇権を巡ってPalantirと直接競合しています。この技術は、数百万のユーザーに及ぶSalesforceの膨大な商用顧客データの優位性を活用し、軍事ロジスティクスと人事管理の抜本的な自動化を約束するものです。CEOのマーク・ベニオフは、研究開発費を巨大な商用ベース全体で償却することで競合他社より安価に提供できるという価格優位性を強調しています。しかし、疑問は残ります。この転換は長期的なリターンをもたらすのか、それとも将来の収益性を損なう貿易戦争、制裁、規制の網に会社を絡めとることになるのでしょうか?

Defensetechnology

現代戦を再定義した防衛関連株はこれか?エルビット・システムズは、対反乱作戦から高強度の国家間紛争への移行を好機と捉え、世界の防衛変革の中心に位置しています。受注残高は過去最高の252億ドルに達し、2025年第3四半期の売上高は19億2,000万ドル(前年同期比12%増)を記録するなど、欧州の再軍備やアジア太平洋地域の海洋近代化の中で卓越した遂行能力を示しました。特に陸上システム部門は、現代戦の弾薬集約的な性質に対応する火砲や車両のアップグレードに牽引され、41%の急成長を遂げました。

同社の技術的な優位性は、戦闘の経済性を根本的に変える画期的なシステムにあります。レーザー防衛システム「アイアン・ビーム」は、従来の迎撃ミサイルが1発5万ドルかかるのに対し、約3.50ドルで迎撃可能です。また、アクティブ防衛システム「アイアン・フィスト」は、NATOのデモンストレーションにおいて極超音速戦車砲弾の迎撃という前例のない偉業を達成しました。これらの革新技術は、高度な電子戦スイートやサイバー強化されたC4Iシステムと相まって、23億ドルの戦略的合意や16億3,500万ドルの欧州「デジタル・アーミー」近代化プログラムなど、巨額の複数年契約を確保しています。

インフレ圧力にもかかわらず、営業利益率は9.7%に拡大し、2025年の最初の9ヶ月間で営業キャッシュフローは458%増の4億6,100万ドルに急増しました。欧州での現地生産と技術移転パートナーシップという同社の戦略は政治的障壁を克服し、NATO市場における国内サプライヤーとしての地位を確立しました。受注残の38%が2026年末までに実行される予定であり、エルビットは産業セクターでは稀な収益の見通しを提供しています。これにより、投資家が同社を従来の防衛メーカーではなく、高収益のテクノロジー企業として評価するプレミアムな株価評価が正当化されています。

酸素吸収がワイヤレス革命を切り拓くか?Peraso Inc. (NASDAQ: PRSO) は、60GHzミリ波スペクトルにおける地政学、物理学、半導体イノベーションの交差点で事業を展開しています。欧米諸国が「リプレース(撤去と交換)」構想を通じて中国の通信インフラを排除する中、Perasoは戦略的受益者として浮上しています。同社は、TSMCで製造され「クリーンネットワーク」基準を満たす北米設計のシリコンを提供しています。同社の技術は、大気物理学の特異な性質を利用しています。酸素分子が1〜2km以内の60GHz信号を吸収するため、これが制限であると同時に戦略的利点となります。この現象により、周波数再利用のための空間的分離と物理層固有のセキュリティが可能になり、高密度な都市部ネットワークや軍事通信、AR/VRデバイスに最適です。

同社のリーダーシップチームは、次世代接続技術の標準化において実証済みの専門知識を持っています。PerasoはIEEE 802.11ay (WiGig) に関する9つの標準必須特許を保持しており、高速ワイヤレス機器メーカーに対するライセンス供与のレバレッジを有しています。2025年第3四半期の売上高は320万ドル(前四半期比45%増)に達し、売上高総利益率は56%拡大しましたが、株価は依然として極めて割安です。これは、Mobix Labsによる1株1.30ドルでの敵対的買収提案(53%のプレミアム)からも明らかです。

Perasoの投資テーマは、地政学的追い風、60GHzの代替不可能な物理的特性、そして特許ポートフォリオの3本の柱に基づいています。主なリスクには、キャッシュ燃焼による希薄化や、マイクロキャップ銘柄特有のボラティリティがあります。高価な光ファイバーの代替となる「ワイヤレスファイバー」革命への投資を検討している人々にとって、Perasoは接続市場の見落とされたコーナーにある、逆張りのディープテック機会を象徴しています。

元ペニーストックは防衛技術の有力企業になれるか?Ondas Holdings Inc.(NASDAQ: ONDS)は、年初の安値 0.57ドル から52週高値に近い 11.70ドル まで、30% という驚異的な急騰を遂げました。この劇的な回復は単なる市場の勢いではなく、バラバラな資産の集合体から統合された防衛技術プラットフォームへの根本的な変革を意味しています。2026年第1四半期に「Ondas Inc.」へとリブランディングし、フロリダ州ウェストパームビーチへ戦略的に移転したことは、航空宇宙・防衛セクターにおけるアイデンティティ確立への経営陣の決意を裏付けています。

同社の成長軌道は、大規模な契約獲得と拡大する製品エコシステムに支えられています。Ondasは、国境警備用の数千機の自律型ドローンを配備する画期的な政府入札を獲得したほか、主要な欧州の空港から 1,640万ドル の対UAS(無人航空機システム)注文を記録しました。2026年の収益目標を、2025年の3,600万ドルから 200% 増となる少なくとも 1億1,000万ドル と設定しており、小型株から中型株への転換を図っています。この予測は、過去最高の 2,330万ドル の受注残と、6,860万ドル の現金準備金を備えた強化されたバランスシートによって裏付けられています。

Ondasは、戦略的買収と独自の技術を通じて競争優位性を構築してきました。Sentrycsの買収により、密集した都市環境での運用に不可欠な、ジャミング(電波妨害)を伴わないドローン無力化を可能にする高度な「Cyber-over-RF」機能がもたらされました。ミッションクリティカルなIoT向けのFullMAXプラットフォームとSPOの精密光学IPを組み合わせることで、Ondasはエンドツーエンドのマルチドメイン自律ソリューションを提供します。中東でのAIを活用した人道的な地雷除去パイロット運用では、22エーカーにわたって約150の危険物を特定し、従来の防衛用途を超えた技術の汎用性を証明しました。

一つの造船会社が米海軍の優位性を支えられるか?Huntington Ingalls Industries (HII) は、米海軍の復活戦略の結節点に位置し、伝統的な造船会社ではなく先端技術統合者として自らを位置づけている。アーレイ・バーク級Flight III駆逐艦プログラムの独占的制御を有し、革命的なSPY-6レーダー(前世代の30倍の感度)を搭載することで、HIIは数十年続く収益の要塞を確保した。最近の海軍の決定で、失敗したConstellation級フリゲートからHIIの証明されたLegend級デザインへ移行することは、同社の実行優先哲学を検証し、駆逐艦フランチャイズに並ぶ巨大な第二の成長エンジンを開く。

伝統的な造船を超えて、HIIは2030年まで年14%成長が見込まれる無人海上システム市場を積極的に獲得している。独自のOdyssey制御システム(6000時間以上の運用実績)で駆動されるRomulusファミリーの自律水上艦艇は、同社を海軍の「Project 33」イニシアチブのコスト効果ロボットプラットフォーム支配に位置づける。ThalesとのAI搭載地雷探知ソナーに関する戦略的パートナーシップと23の製造パートナーによる分散型造船は、労働力不足と技術変革への適応を示す。

業界をリードする成長見通し11.19%がGeneral Dynamics (7.55%)およびNorthrop Grumman (5.22%)を上回るにもかかわらず、HIIのP/Eは24.2xで国防セクター平均37.6x。こうしたバリュエーションの乖離、多十年バックログ(Flight III駆逐艦、新フリゲートプログラム、新興自律システムを含む)と合わせ、魅力的な非対称性を提示する。中国との地政学的緊張が高まる中、海軍が355隻艦隊目標を追求する中で、HIIの重要海軍能力独占は同社を不可欠な国家資産とし、その市場価値はまだ戦略的重要性に反映されていない。

タイトル: レッドキャットはアメリカが待っていたドローン王か?Red Cat Holdings (RCAT) は、防衛技術の変革的な瞬間の中心に立っている。2025年12月のFCCによる中国ドローンメーカーDJIおよびAutelに対する禁止措置は、Red Catの主な競争を事実上排除し、国内生産者に保護された市場を生み出した。2025会計年度第3四半期の収益が前年比646%急増し、2億1200万ドル以上の現金を擁するバランスシートが強化されたことで、Red Catはアメリカの主権防衛サプライチェーンへの転換の主要な受益者として位置づけられている。同社の「Blue UAS」認証とNATO調達カタログへの掲載は、グローバルな再軍備の重要な時期に国内および同盟国防衛市場への即時アクセスを提供する。

同社の技術アーキテクチャは、空、陸、海ドメインにわたる統合システムにより競合他社と差別化されている。「Arachnid」ファミリーには、Black Widowクアッドコプター、Edge 130ハイブリッドVTOL、FANG打撃ドローンが含まれ、PalantirとのGPS拒否航法パートナーシップおよびDoodle Labsとの耐ジャミング通信により強化された閉ループエコシステムを形成する。Red CatのVisual SLAM技術は、争奪される電磁環境での自律運用を可能にし、Replicatorイニシアチブの下で「消耗可能大量」自律システムに関するペンタゴンの要件に直接対応する。最近のApium Swarm Roboticsとのパートナーシップは、1対多ドローン制御を進め、個別オペレーターの戦闘効果を倍増させる。

FlightWaveおよびTeal Dronesの戦略的買収は、Red Catの能力を急速に拡大しつつ、厳格なサプライチェーン主権を維持した。同社が陸軍のShort Range Reconnaissance Tranche 2プログラムのファイナリストに選ばれたことは、歩兵展開向け戦術システムを検証する。NATO同盟国が防衛支出を増加させ、ウクライナ紛争が小型無人システムの膨大な需要を実証している中、Red Catは複数年にわたる世俗的な追い風に直面している。規制保護、技術的差別化、財務力、地政学的必要性の収束は、Red Catを単なる防衛請負業者ではなく、今後10年間のアメリカのロボット戦争インフラの基盤として位置づける。

時価総額8900万ドルの企業が1510億ドルの契約を履行できるかSidus Space (NASDAQ: SIDU) は、ミサイル防衛局のSHIELDプログラム(契約上限額が驚異的な1510億ドルに達する不特定多数・不特定数量契約、IDIQ)に選定されたことを受け、株価が97%急騰しました 。これは極めて非対称な評価額を示しています。契約の上限額は、現在の時価総額約8900万ドルの1,696倍に相当します 。このSHIELD契約は、SidusのAI搭載衛星技術が米国の「ゴールデン・ドーム」ミサイル防衛戦略にとって重要であることを実証し、この超小型株企業をParsons Corporationのような防衛大手と並ばせ、今後10年間にわたりタスクオーダーを競う位置につけました 。

同社のLizzieSatプラットフォームとFeatherEdge AIシステムは、緊急の国家安全保障上のニーズ、特に競合国からの極超音速ミサイルの脅威に対処します 。データを地上局に中継するのではなく、軌道上のエッジで処理することで、Sidusは「キルチェーン」のレイテンシ(遅延)を数分から数ミリ秒に短縮します。これは、機動する極超音速滑空体を追跡するために不可欠な能力です 。同社の3Dプリントによる衛星製造アプローチは、45日という迅速な生産サイクルを可能にし、紛争環境で破壊された資産を迅速に再構築するための国防総省の「戦術的即応宇宙」ドクトリンを支援します 。

しかし、重大な実行リスクが残っています。Sidusの年間収益は現在500万ドル未満である一方、四半期ごとに約600万ドルを消費しており、2025年第3四半期時点の手元資金はわずか1,270万ドルです 。同社はマイナスの粗利益で運営されており、希薄化を伴う株式調達によって存続しています 。SHIELD契約は保証された収益ではなく、個々のタスクオーダーに対する競争入札の成功を必要とする「狩猟免許」に過ぎません 。収益化への道は、高い固定費をカバーするために必要な規模を達成するのに十分なタスクオーダーを獲得し、高利益率の「Data-as-a-Service(DaaS)」モデルへ移行できるかにかかっています 。投資家にとって、これは超小型株企業が「死の谷」を乗り越え、主要な防衛請負業者になれるかどうかに賭ける、ハイリスクで非対称な賭けとなります 。

量子コンピューティングは世界の勢力図を塗り替えるか?D-Wave Quantum Inc. (QBTS) は、投資環境を再構築する3つの変革的な力の交差点に立っています。それは、激化する米中技術競争、エネルギー効率の高いコンピューティングへの移行、そして最適化技術の軍事化です。同社は、多くの量子コンピューティング企業が主張できない成果を達成しました。それは、前年比200%以上の成長を伴う実際の商業収益と、78%に迫るソフトウェア企業並みの粗利益率です。8億3600万ドルの現金で強化されたバランスシートにより、D-Waveは多くのディープテックベンチャーを悩ませる存続にかかわる資金調達リスクを排除し、量子アニーリングの商業化と次世代ゲートモデルシステムの開発という二重の戦略を実行するための数年間の滑走路を確保しました。

米国ミサイル防衛の中心地であるアラバマ州ハンツビルのDavidson TechnologiesへのD-Waveの量子コンピュータ「Advantage2」の戦略的配備は、分水嶺となる瞬間です。これはクラウドアクセスではなく、安全な防衛インフラに組み込まれた物理的なハードウェアであり、国家安全保障用途のために迎撃ミサイルの割り当てやレーダーのスケジューリングを最適化します。米中経済安全保障調査委員会が「Q-Day」の脅威を警告し、2030年までに25億ドルの量子資金を推奨する中、研究対象から重要な防衛資産へのD-Waveの移行は、重要な政府調達契約を獲得する位置に同社を置いています。同社の量子アニーリング技術は、従来のスーパーコンピュータが苦戦する組み合わせ最適化問題を解決します。これらの問題は、現代の戦争物流、サプライチェーンの回復力、および産業競争力の基盤となるものです。

防衛以外にも、D-WaveはAI革命における重要なボトルネックであるエネルギー消費に対処しています。データセンターが電力網の限界に直面する中、D-Waveの量子アニーラは、医薬品開発から金融ポートフォリオ管理まで、最適化問題に対するエネルギー効率の高いソリューションを提供します。同社の「Proof of Quantum Work」ブロックチェーンメカニズムは、安全な金融インフラにおける潜在的な用途を示しており、BASFやFordなどのフォーチュン500企業との提携は即時の運用価値を示しています。科学的検証により、D-Waveのアニーラは特定の問題セットにおいて、ゲートモデルの量子競合他社や従来のスーパーコンピュータをはるかに凌駕することが証明されています。Citadelのような機関投資家が保有比率を高め、金利低下に伴い2026年に高成長ハイテク株へのローテーションを支持するマクロ経済状況の中、D-Waveは非対称的な機会を表しています。それは、懐疑論のために価格設定されていますが、確信を要求する結果を提供している企業です。

社が海底を独占できるか?Kraken Roboticsは海底インテリジェンス分野の覇者として台頭し、以下の三大メガトレンドに乗っている:海底インフラの兵器化、オフショア風力へのグローバルエネルギー転換、従来型ソナーシステムの技術的陳腐化。同社の合成開口ソナー(SAS)技術は距離に依存しない3cm解像度を実現し、従来システムの15倍の性能。耐圧SeaPowerバッテリーは数十年にわたりAUVを悩ませてきた航続距離のボトルネックを解消する。この技術的堀は31件の特許(19ファミリー)で守られ、Krakenをニッチセンサー製造企業から垂直統合型海底インテリジェンスプラットフォームへと変貌させた。

財務変貌が戦略的ポジショニングを裏付ける。2025年第3四半期売上は前年比60%増の3,130万ドル、粗利益率は59%に拡大、調整後EBITDAは92%増の800万ドル。現金1億2,660万ドル(前年比750%増)の鉄壁バランスシートは、NATOの重要海底インフラ構想を通じた有機的成長と、1,700万ドルで3D at Depthを買収して海底LiDAR能力を追加する戦略的M&Aという二刀流を支える。2023年以降の1,000%リレーティングは投機的過熱ではなく、新興ブルーエコノミーの重要インフラをKrakenが握っていることへの本質的認識である。

地政学的緊張が需要を加速させ、ノルドストリーム爆破が防衛調達の転換点となった。NATOのバルト・セントリー任務と、インターネットトラフィック97%を運ぶ海底ケーブルの保護重視が持続的テールウィンドを生む。Kraken技術は2025年REPMUSで7つの海軍チームに参加し、プラットフォーム非依存の相互運用性を示して事実上の世界標準に。洋上風力超サイクル(2030年までに250GW)および177兆ドル規模の深海鉱業へのエクスポージャーと合わせ、Krakenは複数の長期成長ベクトルに対する不可欠な「ツルハシとシャベル」サプライヤーとして位置づけられた。

AIは弾丸が見えないものを視認できるか?VisionWave Holdingsは、新興の防衛技術プロバイダーから重要なAIインフラおよびプラットフォーム統合者へと変革を遂げ、自動化された軍事システムに対する世界的な緊急需要を捉える位置づけにある。同社の戦略的進化は、東欧およびインド太平洋地域での地政学的不安定の高まりによって推進されており、ウクライナ戦争のような紛争が戦場ドクトリンを伝統的な重装甲から敏捷で自律的なプラットフォームへと根本的にシフトさせた。軍用無人地上車両市場は2030年までに28.7億ドルに達すると予測され、有人-無人チームリング・ドクトリンへの構造的シフトが持続的な長期需要を追加する中、VisionWaveのタイミングはNATO同盟国全体での調達サイクルの加速と一致する。

同社の競争優位性は、独自の4Dイメージングレーダーテクノロジーと独立作動サスペンションを統合したVaran UGVプラットフォームに集中しており、極端な環境下で優れたミッション耐久性を提供する。従来のセンサーとは異なり、VisionWaveの4Dレーダーは標準測定に標高データを追加し、300メートルを超える検知範囲を実現しつつ、霧、雨、暗闇を通じた信頼できる運用を維持する——24/7の軍事準備に不可欠な能力である。この技術基盤は、PVML Ltd.とのパートナーシップにより強化され、「セキュアなデジタルバックボーン」を構築し、リアルタイム権限執行を通じて厳格なセキュリティプロトコルを維持しつつ迅速な自律運用を可能にすることで、重要なセキュリティ-速度のパラドックスを解決する。

VisionWaveの最近の機関的検証は、新興プレーヤーから信頼できる防衛-AIエクイティへの移行を強調する。同社は新規株式発行なしにワラント行使で464万ドルを調達し、財務規律と株主の強い信頼を示しつつ希薄化を最小限に抑えた。アドバイザリーボードへの海軍大将Eli Marumと大使Ned L. Siegelの戦略的任命は、複雑な国際防衛調達システムへの重要な運用橋渡しを確立し、2025年のパイロット検証からスケーラブルな商業化への道筋を加速させる。S&P Total Market Indexへの組み込みとNasdaq Dorsey Wrightの5/5技術評価と組み合わせ、VisionWaveは緊急の地政学的需要と次世代自律防衛技術の交差点で包括的な価値提案を提示する。

ソフトウェアは戦争に勝ち、商業を変革できるか?Palantir Technologies は、人工知能分野の支配的な力として浮上し、国家安全保障と企業変革の交差点での独自の位置づけにより、爆発的な成長を達成した。同社は、売上高が前年比48%増の初の10億ドル四半期を報告し、米国商用収益の前例のない93%急増がこれを推進した。このパフォーマンスは、Palantir の独自のオントロジー・アーキテクチャによるもので、組織内の異種データソースの統合という重要な課題を解決し、AI プラットフォーム (AIP) が集中的なブートキャンプ・セッションを通じて展開を加速させる。同社の技術的堀は、戦略的な特許保護と驚異的な 94% の Rule of 40 スコアによって強化され、卓越した運用効率を示している。

Palantir の防衛分野での定着は、強力な競争優位性と保証された収益源を提供する。同社は 6億1890万ドルの陸軍 Vantage 契約を獲得し、海兵隊向けに Maven Smart System を展開し、五角大楼の統合全領域指揮統制戦略の不可欠なインフラとして位置づけられた。これらのシステムは戦場意思決定を強化し、プラットフォームなしでは 30 に対し、標的将校が 1 時間に 80 の標的を処理する。米国軍以外にも、Palantir は NATO 作戦を支援し、ウクライナを援助し、英国国防省と提携し、民主主義同盟国にわたる高マージンで長期的な政府契約のグローバルネットワークを構築している。

26.8% の運用マージンで収益性を達成し、60億ドルの現金保有とほぼ無借金状態を維持しているにもかかわらず、Palantir は収益の 100 倍、前向き利益の 224 倍という極端な評価で取引されている。84% のアナリストが保有または売却を推奨する中、市場はプレミアムの正当性について分かれている。強気派は、評価が Palantir のニッチ政府請負業者から重要な AI インフラ提供者への変革を反映していると主張し、アナリストは収益を 42億ドルから 210億ドルへの潜在的成長を予測している。同社の 9 つの戦略的ドメインでの成功——軍事近代化から医療分析まで——は、「機関的に必要なプラットフォーム」を構築したことを示唆し、持続的なプレミアム価格を正当化する可能性がある。

投資テーゼは、最終的に Palantir の構造的優位性——独自のデータ統合技術、防衛定着、加速する商用採用——が評価に求められる成長軌道を維持できるかどうかにかかっている。プラットフォームの複雑さは大量のカスタマイズを必要とし、よりシンプルな競合他社に比べて即時スケーラビリティを制限するが、93% の商用成長率は企業需要を検証する。投資家は、同社の否定しがたい技術的・戦略的位置づけと評価リスクをバランスさせる必要があり、成長の減速は重大なマルチプル圧縮を引き起こす可能性が高い。ボラティリティに耐えうる長期投資家にとって、Palantir は軍事および商用ドメインでの AI インフラ支配への賭けを表す。

中国は我々が最も必要とする元素を武器化できるか?中国の希土類元素(REE)加工支配は、これらの戦略的素材を地政学的武器に変貌させた。中国は世界の約69%の鉱山を支配しているが、真のレバレッジは加工にあり、世界容量の90%以上と永久磁石製造の92%を掌握している。北京の2025年輸出規制はこの絞め付けを悪用し、中国国外でさえ使用されるREE技術にライセンスを要求し、実質的にグローバルサプライチェーンへの規制制御を拡張する。この「長臂管轄」は半導体製造から防衛システムまでの重要産業を脅かし、ASMLのような企業に即時影響を与え、出荷遅延が発生し、米チップメーカーはサプライチェーン監査に追われている。

戦略的脆弱性は西側産業能力に深く根ざしている。F-35戦闘機1機に900ポンド以上のREEが必要で、バージニア級潜水艦は9200ポンドを要する。米防衛システムに中国製部品が発見されたことはセキュリティリスクを象徴する。同時に、EV革命は需要の指数関数的な成長を保証する。EVモーター需要だけでも2025年に43キロトンに達すると予測され、永久磁石同期モーターの普及が世界経済を持続的なREE依存に固定する。

EU重要原材料法と米戦略融資を通じた西側の対応は、野心的な多様化目標を設定するが、業界分析は厳しい現実を明らかにする:集中リスクは2035年まで続く。EUは2030年までに40%の国内加工を目指すが、予測では上位3供給者が支配を維持し、2020年の集中レベルに戻る。この政治的野心と物理的実行のギャップは、環境許可の課題、巨額資本要件、中国の原材料輸出から高付加価値下流製品製造への戦略シフトという強大な障壁に起因する。これにより最大の経済価値を捕捉する。

投資家にとって、VanEck Rare Earth/Strategic Metals ETF (REMX) は地政学的リスクの直接プロキシとして機能し、伝統的な商品露出ではない。ネオジム酸化物価格は2023年1月の209.30ドル/kgから2024年1月の113.20ドルへ急落したが、2025年10月までに150.10ドルへ急騰すると予測される——変動は物理的不足ではなく、規制発表とサプライチェーン武器化による。投資テーゼは3つの柱に依存:中国の加工独占を政治的レバレッジに転換、グリーンテクノロジーの指数需要が堅固な価格下限を確立、西側産業政策が多様化の長期融資を保証。成功は中国外の下流加工と磁石製造で検証可能で弾力的なサプライチェーンを確立する企業に有利だが、安全サプライの高コスト(必須サイバーセキュリティ監査と環境遵守を含む)が、予測可能な将来の価格高騰を確保する。

Kraken Robotics:海底戦場の再定義?Kraken Robotics は、急速に拡大する無人水中システム分野の最前線に立っており、技術革新と戦略的ポジショニングを融合させています。このカナダ企業は、2つのコア技術を通じて強固な競争優位性を築き上げました。高解像度合成開口ソナー(SAS)と耐圧 SeaPower バッテリーです。これらの革新は優れた画像化と耐久能力を実現し、国防および商用海底市場の両方で Kraken に決定的な優位性を与えています。コンポーネント、プラットフォーム、サービスを垂直統合することで、Kraken は海洋技術の全スペクトラムで価値を捕捉し、各イノベーションを次のものの乗数に変えています。

同社の Anduril Industries とのパートナーシップは、現代の防衛技術における破壊的勢力であり、潜在的なゲームチェンジャーとなっています。Kraken は Anduril の Dive-LD および Ghost Shark 自律型水中車両向けに主要なソナーとエネルギーシステムを提供し、海軍の自律化に向けた競争における戦略的イネーブラーとして位置づけています。Anduril が計画通りに生産を拡大すれば、この同盟は Kraken の収益基盤を数倍に倍増させる可能性があります。しかし、この依存関係自体が大きな集中リスクを生み出しており、Anduril での遅延や契約変更が Kraken の軌道に急激な影響を及ぼす可能性があります。

財務的に、Kraken は重要な岐路に立っています。近年、継続的な二桁の収益成長と EBITDA マージンの拡大が見られ、海底技術への強い需要に支えられています。2025 年の 1 億 1,500 万カナダドル調達により、バランスシートが強化され、大規模生産拡大の位置づけが整いました。将来的なモデルでは、2025 年の 1 億 2,800 万カナダドルから 2030 年までに 8 億 5,000 万カナダドル超への収益成長を予測しており、規模の経済が発揮されるにつれて大幅なマージン拡大が見込まれます。

運用、財務、技術的なリスクにもかかわらず、Kraken Robotics は水中防衛と探査の数十年スパンの変革に対する希少な純粋投資機会を体現しています。忍耐強く変動性を許容できる投資家にとって、それは高リスク・高リターンの機会です。同社が Anduril パートナーシップを実行し、海底支配力を効果的に活用すれば、次の防衛革命に単に参画するだけでなく、それを定義する可能性があります。

沈黙の巨人はいかにして重要技術を支配するのか?Teledyne Technologiesは、戦略的ポジショニングと技術統合の規律あるアプローチを通じて、防衛、航空宇宙、海洋、宇宙市場で静かに強力な地位を築いてきました。2025年第2四半期の過去最高業績を発表し、純売上高は15.1億ドル(前年比10.2%増)、全事業分野で卓越した有機的成長を達成しました。この成果は市場タイミングではなく、任務に不可欠で参入障壁の高い市場における長期的かつ意図的なポジショニングの結果であり、地政学的要因が自然な競争優位性を生み出しています。

同社の戦略的巧妙さは、Black Hornet Nano超小型無人航空機のような製品に表れており、これはアフガニスタンからウクライナまでの紛争で戦術的価値を証明しました。また、新たなBlack Recon装甲車両用自律型ドローンシステムもその一例です。Teledyneは、日本ACSL社とのNDAA準拠ドローンソリューションの協力など、地政学的に整合したパートナーシップを通じて市場地位を強化し、規制遵守を非同盟競合他社に対する競争障壁として活用しています。2021年の82億ドルによるFLIR Systemsの買収は、横断的統合の優れた例であり、熱画像技術は現在、複数の製品ラインと市場分野に展開されています。

Teledyneの競争優位性は製品だけでなく、知的財産の支配にも及びます。世界で5,131件の特許を保有し、米国特許商標庁(USPTO)での承認率は驚異的な85.6%です。これらの特許はイメージング・フォトニクス(38%)、防衛・航空宇宙エレクトロニクス(33%)、科学機器(29%)をカバーし、ボーイングやサムスンなどの業界大手による頻繁な引用がその基盤的重要性を示しています。年間4億7,400万ドルの研究開発投資と、4,700名の高度学位を持つエンジニアにより、継続的なイノベーションと競合他社に対する法的障壁の構築が可能です。

さらに、Teledyneは新たな規制要件への積極的な対応を進めています。特に、2025年10月に施行される米国国防総省のサイバーセキュリティ成熟度モデル認証(CMMC)において、既存のサイバーセキュリティ基盤と認証が重要な優位性を提供します。この追加のコンプライアンス障壁により、競合他社が新要件への対応に苦戦する中、Teledyneは防衛契約獲得の機会を拡大できるでしょう。

1つのプラットフォームが8つのグローバルな混乱を同時にどのように乗り越えるか?2025年にGitLabはDevSecOpsの分野で支配的な力として浮上し、前年比29%の驚異的な収益成長を達成し、2025会計年度第4四半期に年額7億5900万ドルに達しました。このプラットフォームの成功は、地政学的緊張やサイバーセキュリティの脅威から経済の不安定さと技術的変革まで、複数の収束するグローバルな課題を同時に解決する能力から生まれています。主なマイルストーンには、GitLab Dedicated for GovernmentがFedRAMP Moderateの認証を取得し、公共セクターの採用を加速させたこと、そしてSigma Defenseの実装のような戦略的パートナーシップが、米海軍のソフトウェア展開時間を数か月から数日に短縮したことが含まれます。

地政学的な要因と地戦略的要因の収束は、GitLabのソリューションに対する前例のない需要を生み出しました。データ主権の要件の高まりと米中技術競争は、国家が厳格なデータ居住法を施行するよう駆り立て、GitLabのシングルテナントSaaSアーキテクチャはコンプライアンスのために特に魅力的です。防衛請負業者と政府機関は、GitLabの統合されたDevSecOps機能をますます頼りにし、国家安全保障の地位を強化し、Sigma Defenseのような組織は90%のコスト削減を達成しながら、脆弱性の修正とソフトウェア展開サイクルを劇的に加速しています。

経済的圧力と技術的進化は、GitLabの各セクターへの採用をさらに加速させました。プラットフォームは、大規模組織に対して3年以内に483%の魅力的なROIを提供しつつ、より広範なDevOps市場は19.1%のCAGRで成長しています。GitLabの統合アプローチは、ツールチェーンの統合、埋め込みセキュリティ、AI駆動の自動化を含む重要な痛点に対処し、クラウドネイティブ開発のための必須インフラストラクチャとしての地位を確立しています。同社のコードからクラウドまでの統一されたワークフローを通じてサイロを排除するという戦略的焦点は、複雑さと運用コストを削減しようとする企業と特に共鳴しています。

未来を見据えると、GitLabの知的財産戦略とAI統合における継続的なイノベーション、特にGitLab Duoのコード生成と脆弱性検出の能力は、持続的な競争優位性を示唆しています。プラットフォームが多様なセクターに対応できる能力—連邦政府の資金提供を受ける研究センターが求める安全なコラボレーションから、最先端の自動化を求めるハイテク企業まで—は、現代の技術環境を定義する複雑で相互接続された課題に対処するその汎用性を示しています。

音波は明日の世界的混乱に対する盾となり得るのか?Genasys Inc.(NASDAQ: GNSS)は、激化する世界的不安定さと技術革新の交差点で事業を展開し、防護通信分野において重要なプレーヤーとして位置づけられている。同社の高度な製品群は、独自の長距離音響装置(LRAD)システムとクラウド主導の Genasys Protect ソフトウェアプラットフォームを組み合わせ、100 か国以上で 1億5500万人以上を対象にサービスを提供している。米国の 500 を超える都市の法執行機関が LRAD システムを SWAT 作戦から群衆制御まで幅広く活用しており、Genasys は音響伝達デバイスの世界基準を確立している。従来のシステムと比べて 20–30 デシベル大きく、明瞭度も優れている。

同社の成長軌道は、防護通信に対する前例のない需要を牽引する強力なマクロ経済要因と一致している。2024 年の世界の防衛費は 2.718 兆ドルに急増し、前年比 9.4% 増、1988 年以来最大の伸びとなった。一方で、重要インフラ保護市場は 2024 年の 148.64 億ドルから 2032 年には 213.94 億ドルへと成長すると予測されている。Genasys の統合ソリューションは、非致死的なエスカレーション抑制能力やサイバー・物理的脅威の緩和を通じてこの市場に直接対応しており、最近では中東およびアフリカ向けに 100 万ドル規模の LRAD 受注を獲得した。

同社の競争優位性は、特に音響伝達技術において登録済みの 17 件の特許に基づいており、参入障壁を構築しつつプレミアム価格設定を可能にしている。年間 420 万ドルの研究開発投資は継続的な革新を保証し、FloodMapp との戦略的パートナーシップは、単なる反応的対応ではなく予測的な脅威緩和へとプラットフォームが進化していることを示している。2025 年第 3 四半期に 650 万ドルの純損失を計上するなど、現状の収益性には課題があるものの、1600 万ドル超のプロジェクトバックログを維持しており、さらに 4000 万ドル規模のプエルトリコ早期警戒システムプロジェクトが、2025 会計年度に 1500–2000 万ドルの収益を生み出すと見込まれている。

投資テーゼは、地政学的不安定さが高まる中、高度で非致死的なセキュリティソリューションへの世界的シフトを活用できる Genasys の独自のポジショニングに基づいている。進捗割合に基づく会計処理が現時点では粗利益率を 26.3% に抑制しているものの、大規模プロジェクトの完了が近づくにつれて大幅な利益率拡大が期待される。技術的優位性、戦略的な市場ポジション、そして受注残による収益の可視性が結びつくことで、短期的な財務上の複雑さを超えて長期的な潜在能力を示している。

クモの糸は新たな鋼鉄とケブラーなのか?Kraig Biocraft Laboratories, Inc. は、遺伝子操作されたクモの糸をスケーラブルに生産する先駆的な方法を開発したリーディングカンパニーのバイオテクノロジー企業です。家蚕を「小さな生産単位」として活用することで、従来のクモ飼育の課題を克服しました。同社の独自の遺伝子編集技術は、特定のクモの糸タンパク質遺伝子を蚕に組み込み、Dragon Silk™ や Monster Silk® といった高性能繊維を紡ぐことを可能にしています。この独自のアプローチは、コスト効率が高く、発酵ベースの手法に依存する競合他社とは一線を画す生産プラットフォームを提供します。

この素材は、従来の高性能繊維を上回る特性を備えています。遺伝子操作されたクモの糸は、卓越した靭性と引張強度を誇り、鋼よりも強く、ケブラーよりも頑丈でありながら、驚くほど軽量です。この特性の独自な組み合わせにより、同社は年間数十億ドル規模で急速に成長する高性能繊維・バイオマテリアル市場を牽引する立場にあります。生産プラットフォームは、多様な産業向けの高価値素材を生み出す上で大きな競争優位性を提供します。

この画期的な素材は、防衛・安全保障分野において重要な戦略的・地政学的意義を持っています。その優れた強度とエネルギー吸収能力は、先進的な防弾防護具や軽量軍用装備の用途として最適です。同社は政府機関との共同研究契約を締結し、技術の信頼性と戦略的重要性を実証しています。防衛分野以外にも、航空宇宙、高級繊維、医療用縫合糸やインプラントなどの先端医療機器への応用が期待されています。

さらに、Kraig Biocraft Laboratories の技術は、石油由来の合成素材に代わる環境に優れた代替品を提供します。クモの糸はタンパク質ベースの生分解性繊維であり、生産工程は資源消費が少ないのが特徴です。この持続可能性とスケーラビリティへの注力は、環境に優しい素材に対する世界的な需要の高まりと一致しています。革新的な技術、卓越した素材性能、そして明確な商業化への道筋を組み合わせ、Kraig Biocraft Laboratories は次世代の先端素材市場で中心的な役割を担う存在となるでしょう。

BigBear.ai は防衛AIの次なるリーダーとなるか?BigBear.ai(NYSE: BBAI)は、人工知能(AI)分野、特に国家安全保障や防衛分野で急速に注目を集める存在となっています。業界大手のPalantirと比較されることも多いですが、BigBear.aiは無人機の制御やミッションの最適化など、現代戦における応用に特化することで独自の地位を確立しています。過去1年間で株価が287%急騰し、投資家や一般の関心を大きく集めています。この勢いの背景には、2025年3月までに受注残が2.5倍の3億8500万ドルに拡大したことや、研究開発への積極的な投資拡大があります。これらの要因は、同社が堅実な成長基盤を築いていることを示しています。

BigBear.aiの技術力は、その急成長の原動力です。同社は、JFKやLAXなどの主要国際空港で採用されている顔認証システムから、米海軍向けのAIを活用した造船ソフトウェアまで、多岐にわたる高度なAIおよび機械学習モデルを開発しています。Pangiam®脅威検出・意思決定支援プラットフォームは、先進的なCTスキャナー技術と統合され、空港のセキュリティを向上させています。また、ConductorOSは、米陸軍のProject Linchpinにおけるドローンスウォームの安全な通信と連携を実現します。これらの先進的ソリューションにより、BigBear.aiは、地政学的緊張の高まりや防衛AIへの投資拡大が進む中で、AI主導のイノベーションを牽引する存在となっています。

さらに、戦略的提携と有利な市場環境がBigBear.aiの成長を後押ししています。最近では、アラブ首長国連邦(UAE)でEasy LeaseおよびVigilix Technology Investmentと戦略的パートナーシップを締結し、モビリティやロジスティクスといった主要産業でのAI導入を加速しています。これは同社の国際展開における重要な一歩です。また、J-35艦隊管理や地政学的リスク評価など、米国国防総省との複数の契約は、政府関連事業における同社の重要な役割を裏付けています。一方で、収益の停滞、赤字の拡大、株価の変動といった課題も存在します。それでも、BigBear.aiの戦略的な市場ポジショニング、拡大する受注残、そしてミッション特化型のAIソリューションにおける革新性は、防衛AI分野での高リスク・高リターンの投資機会を提供しています。

AIはデータを超えて世界を変革できるのか?Palantir Technologies は単なる市場参入企業ではなく、金融市場で 躍進 しました。最新の決算発表を受け、株価は 22% 急騰し、ウォール街を驚かせました。2024年第4四半期の決算は、AI革命の中心に位置するPalantirの戦略的重要性を 示し、売上と1株当たり利益が予想を上回った。この結果は、AIが業務の効率を向上させるだけでなく、特に防衛や政府部門などの分野において、運用モデルを再定義する可能性があることを示唆しています。

Palantirの成長は単なる数字の 羅列 ではなく、AIがいかにして複雑なデータを実用的な洞察に変え、効率性とイノベーションを推進するかという物語を 物語っています。CEOのアレックス・カープ(Alex Karp) は、Palantirを長期的なAI革命の 先駆者 と位置付けています。このビジョンは、AIのさらなる影響について考えるきっかけを与えます。同社は米国の商業部門で 64% の成長、政府部門で 45% の成長を記録し、AIが生データと戦略的意思決定をつなぐ力を持つことを証明しました。

しかし、この成功には課題も伴います。Palantirの成長は持続可能なのか? 特に、政府契約への依存度が高いことが懸念されます。同社の将来は、顧客基盤の多様化と急速に進化する技術環境の中での継続的なイノベーションにかかっているかもしれません。カープが述べるように、我々はAIの影響の「第一幕」に いる。果たしてPalantirはこの勢いを維持できるのか、それともAI市場の競争激化によって試練に直面するのか?この問いは、投資家や技術者、政策立案者にとって、AIが社会の 未来にどのような影響を与えるか を深く考える重要なテーマとなるでしょう。

ステルス技術は戦場における力の定義を変えるのか?戦略的な進展として、ノースロップ・グラマンは「近接攻撃兵器(SiAW)」を発表しました。この新型空対地ミサイルは、現代の空戦の様相を一変させるでしょう。F-35のようなステルス戦闘機から発射されるよう設計されており、高価値で機動的な目標を正確に攻撃しながら、発射プラットフォームを敵の防衛から守ることができます。SiAW の開発は、軍事技術の重要な進化を示しており、速度、精度、ステルス性が組み合わさることで、複雑な敵対環境下での脅威排除を可能にする新たな戦術を生み出しています。

SiAW の設計は、既存の兵器の改良にとどまらず、軍事戦略のパラダイムシフトをもたらすものです。AGM-88G AARGM-ER の技術を基盤としながらも、射程・速度・精度をさらに向上させ、将来のステルス戦闘機にも対応できるよう設計されています。このミサイルは、ミサイル発射装置や電子戦システムといった、現代の「接近阻止/領域拒否(A2/AD)」戦略において重要な役割を果たす移動式目標を攻撃するために特化されています。(訳注:A2/ADとは、敵の接近を阻止し、特定の地域へのアクセスを拒否する戦略です。)また、電子妨害下でも発射後に自律的に作戦を遂行できるため、軍事戦略家たちに従来の戦闘戦略の見直しを迫っています。

SiAW の影響は、単なる戦術的優位性を超えています。米空軍は 2026 年までに初期運用能力を確立し、2028 年までに大規模な導入を計画しており、将来の空戦戦略の中核を担う兵器となることが期待されています。これは米軍の戦力強化に加え、国際防衛秩序にも影響を与え、同盟国と敵対国の双方に軍事ドクトリンの見直しを促すでしょう。

さらに、ノースロップ・グラマンによるこの開発は、戦争の倫理や未来についての議論を引き起こしています。攻撃の精密化と低リスク化が進むにつれて、軍事作戦における倫理的基準も変化しています。SiAW は、副次的損害を軽減する可能性を持つ一方で、戦争の自動化、ひいては人間の意思決定のあり方について深刻な問題を提起しています。

このように、SiAW は単なる技術革新にとどまらず、戦争の本質、権力の責任、そして未来の安全保障のあり方についての深い思索を促します。我々は、この新たな時代の入り口に立っています。この進歩が、世界の安全保障と平和の未来をどのように形作るのか、考えずにはいられません。