Mobileyeは1900万台の受注を市場独占に繋げられるか?Mobileye Global Inc.は、2つの主要な契約を通じて、1,900万台という革新的なパイプラインを確保しました。これには、米国のトップ10自動車メーカーの次世代ADAS向けEyeQ6Hチップ900万個と、以前のフォルクスワーゲンによる確約が含まれます。2025年に株価が50%下落するという困難な時期に達成されたこの成果は、同社のビジネスモデルの根本的な転換を意味しています。単価40〜50ドルの基本的な安全チップの販売から、1台あたり150〜200ドルの包括的な「サラウンドADAS」プラットフォームの提供への移行は、収益ポテンシャルの3倍増を意味し、Mobileyeを単なる部品サプライヤーではなく、ソフトウェア中心のプラットフォームプロバイダーとして位置づけます。

この戦略の技術的基盤はEyeQ6Hチップにあります。これは、高価なLiDAR技術を意図的に排除しつつ、11個のセンサーからのデータを処理できる7nmプロセッサです。このコスト意識の高い設計により、普及価格帯の車両で時速130kmまでの高速道路ハンズフリー走行が可能になり、複数の機能を単一のECUに統合して自動車メーカーの生産を簡素化します。数百万台の車両からデータをクラウドソーシングして高精度地図を作成する独自のロード・エクスペリエンス・マネジメント(REM™)技術は、テスラやエヌビディアといった競合他社に対する強力な知的財産の障壁(モート)となります。OTA(オーバー・ザ・エア)アップデート機能により、車両のライフサイクルを通じてプラットフォームの最新性が維持されます。

しかし、Mobileyeは投資家の熱意を削ぐ大きな逆風にも直面しています。従業員4,300人のうち3,000人がイスラエルを拠点としているため、地縁政治的な不確実性が評価額や運営に影響を及ぼしており、最近では5%の人員削減(200人)が行われました。自社ソリューションを開発するファーウェイや小鵬(Xpeng)といった中国勢との競争は、市場シェアに対する存亡の危機を意味します。同社は2025年を在庫問題に悩まされる「移行の年」と位置づけていますが、膨大な受注残と改善された収益モデルにより、2026年は極めて重要な年になる可能性があります。成功は、製品投入の完璧な遂行と、地政学的緊張と自動運転分野での激化する競争を乗り越えながら技術的リーダーシップを維持できるかどうかにかかっています。

Electricvehicles

ドイツの経済成功は幻想か?ドイツの基準DAX 40指数は過去1年間で30%急騰し、強固な経済健康の印象を与えています。しかし、このパフォーマンスは懸念すべき現実を覆い隠しています:指数はグローバルに多角化した多国籍企業を表し、その収益の大部分はドイツの苦境にある国内市場の外から来ています。DAXの回復力の背後には根本的な衰退があります。2025年第2四半期のGDPは0.3%下落し、工業生産は2020年5月以来の最低水準に達し、製造業は前年比4.8%減少しました。エネルギー集約型セクターは7.5%のより急激な縮小を被り、高い投入コストが一時的な課題ではなく構造的な長期脅威となったことを明らかにしています。

自動車セクターはドイツのより深い危機を象徴しています。一度は支配的だったメーカーは電気自動車移行で敗北しており、中国での欧州市場シェアは2020年の24%から2024年のわずか15%に急落しました。2023年の世界R&D支出で584億ユーロをリードしているにもかかわらず、ドイツの自動車メーカーはレベル2+の自律性に留まり、競合他社は完全自動運転ソリューションを追求しています。この技術的遅れは厳格な規制、複雑な承認プロセス、中国の希少地球材料への重要な依存から生じており、供給中断は450-750億ユーロの損失を引き起こし、120万人の雇用を危険にさらす可能性があります。

ドイツの構造的硬直性はこれらの課題を悪化させています。16の州にわたる連邦的分裂がデジタル化努力を麻痺させ、野心的な主権イニシアチブにもかかわらず、デジタルインフラでEU平均を下回っています。同国はヨーロッパの財政的錨として機能し、2024年にEU予算に純180億ユーロを拠出していますが、この負担は国内投資能力を制限します。一方、人口圧力は持続し、移民が労働力を安定させていますが、高度な熟練移民が不均衡に離脱を検討しており、人口解決策をブレイン・ドレインに変える脅威となっています。官僚主義の合理化、R&Dの破壊的技術へのピボット、トップ人材の保持のための抜本的改革なしに、DAXとドイツの基盤経済の間の乖離は拡大するばかりです。

シリコンナノワイヤーはアメリカのバッテリー未来を再定義できるか?Amprius Technologies は、画期的な材料科学と国家安全保障の必須事項の交差点に位置づけられ、独自のシリコンナノワイヤー技術を通じて世界最高のエネルギー密度を持つリチウムイオンバッテリーを開発しています。同社のバッテリーは450 Wh/kgまでを提供し、500 Wh/kgを超える目標を持ち、従来のグラファイトベースのセル性能のほぼ2倍です。これを、内部膨張を可能にし構造劣化を防ぐ独自の根付きナノワイヤーアーキテクチャにより、シリコンの歴史的な膨張問題を解決することで実現しています。

戦略的価値は純粋な技術指標を超えています。Amprius はバイデンの超党派インフラ法の下で5000万ドルの連邦資金を確保し、無人航空システムメーカーからの合計5000万ドルを超える繰り返しの注文を含む重要な防衛契約を維持しています。この政府支援は、同社の国内サプライチェーンセキュリティにおける役割を反映しており、100%シリコンアノード技術がグラファイト輸入への依存を減らし、コロラドでギガワットアワー規模の製造能力を確立しています。エネルギー省の投資は、本質的にAmpriusを先進バッテリー独立の競争における戦略的国家資産として検証しています。

財務的には、同社は急速な加速を示し、2025年上半期の収益が2640万ドルで既に2024年全体を上回り、9%の正の粗利益率を達成し、実行可能な単位経済を示しています。しかし、大衆市場の実現可能性への道は依然として挑戦的で、GWhあたり1.2億-1.5億ドルの資本支出の見積もりがナノワイヤー製造のスケーリングの複雑さを強調しています。ウォール街は満場一致の「強い買い」評価を維持し、価格目標は11.67ドル以上ですが、株価の1100%急騰後の最近のインサイダー売りは、現在の評価対短期実行リスクについての疑問を提起しています。

同社のハイブリッド製造戦略—国際契約容量の1.8 GWh以上を活用しつつ国内生産を構築—は、資本要件を管理しつつ即時の高マージン防衛および航空宇宙機会を捉える計算されたアプローチを反映しています。成功は2025年上半期のコロラド施設の運用開始と、性能優位性をより広範な電気自動車市場向けのコスト競争力のある生産に変換する能力にかかっています。

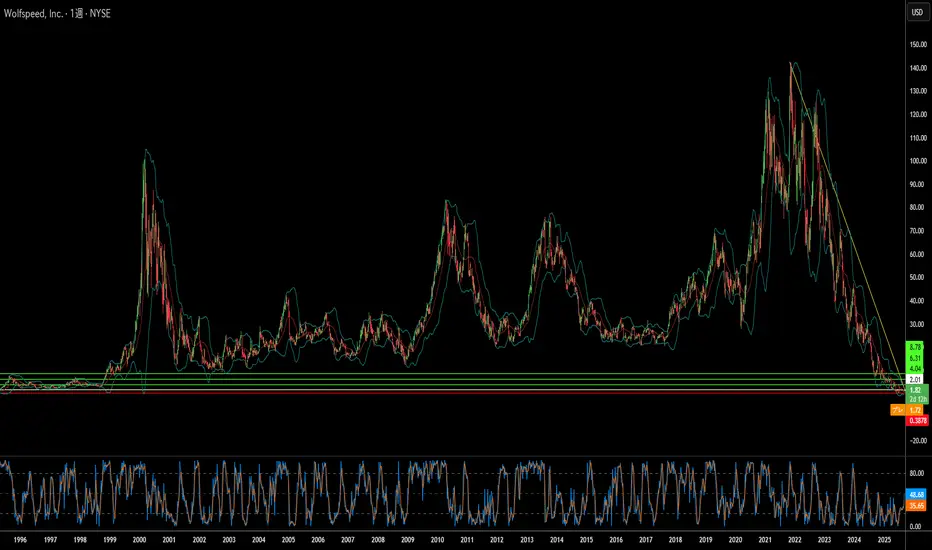

炭化ケイ素は破産したチップ巨人を救えるか?Wolfspeedの株価が、裁判所が第11章再建計画を承認したことを受けて劇的に60%急騰したことは、苦境にある半導体企業にとって潜在的な転換点を示しています。この破産解決により、Wolfspeedの65億ドルの債務負担の70%が帳消しになり、利息義務が60%削減されることで、運営と新しい製造施設のために数十億ドルのキャッシュフローが解放されます。債権者の97%がこの計画を支持しており、投資家は財務上の重荷が解消され、同社がよりクリーンな形で破産から脱却できると確信しているようです。

同社の回復の見通しは、電気自動車や再生可能エネルギーシステムにとって不可欠なコンポーネントである炭化ケイ素(SiC)技術におけるその主導的地位によって強化されています。Wolfspeedが200mm SiCウェーハを大規模に生産する独自の能力は、その垂直統合型サプライチェーンと実質的な特許ポートフォリオと相まって、急速に成長する市場で競争優位性を提供します。2024年には世界のEV販売台数が1700万台を超え、年率20-30%の成長が予測されており、新しい電気自動車にはそれぞれ、効率の向上と充電速度の高速化のために、より多くのSiCチップが必要とされます。

地政学的要因は、Wolfspeedの戦略的地位をさらに強化しています。米国のCHIPS法は、国内のSiC製造能力に対して最大7億5000万ドルの資金を提供しています。米国政府が炭化ケイ素を国家安全保障とクリーンエネルギーにとって重要であると分類しているため、輸出規制やサイバーセキュリティの懸念が高まる中、Wolfspeedの完全な国内サプライチェーンはますます価値を持つようになります。しかし、同社は、年間36万枚のSiCウェーハを生産できる新しい武漢の施設を含む、資金豊富な中国のライバルからの競争激化に直面しています。

これらの追い風にもかかわらず、回復を頓挫させる可能性のある重大なリスクが残っています。既存の株主は、再建後の株式のわずか3-5%しか保持できず、深刻な希薄化に直面しています。一方、新しい200mm製造技術の増産に関する実行上の課題も依然として残っています。同社は、現在の財務実績に対して高い企業価値を持ちながらも損失を出し続けており、競合他社による世界的なSiC生産能力の拡大は、価格と市場シェアに圧力をかける恐れがあります。Wolfspeedの立て直しは、技術的リーダーシップと戦略的な政府支援が、競争の激しい市場における財務再建の課題を克服できるかどうかという、大きな賭けを表しています。

1社だけで世界的な緊張をバッテリーの金に変えられるのか?LGエナジーソリューションは2025年、バッテリー分野における支配的な存在として台頭し、地政学的変化や市場の混乱を利用して世界的リーダーの地位を確立した。8月12日までに同社株価は年初来で11.49%上昇し、388,000ウォンとなった。これは戦略的パートナーシップと、テスラとの43億ドル規模のLFPバッテリー供給契約(米ミシガン州の工場から供給)によって牽引された。この提携は、テスラの中国サプライヤーへの依存を減らすだけでなく、米中間の貿易緊張が高まる中で、米国の重要市場におけるLGの足場を強化する。

同社の米国製造業における戦略的拡張は、変化する地政学的環境と経済的インセンティブへの計画的な対応である。LGはミシガン工場の生産能力を2026年までに17GWhから30GWhへと大幅拡張し、電気自動車の生産ラインをエネルギー貯蔵システム(ESS)に転用して、再生可能エネルギープロジェクトやAIデータセンターからの急増する需要に応えている。世界的にEV需要が減速しているにもかかわらず、LGは成長著しいESS市場にシフトし、2025年第2四半期の営業利益は米国の生産インセンティブと戦略的な立ち位置により31.4%増加し、4,922億ウォンに達した。

LGの技術的リーダーシップと知的財産ポートフォリオは、競争が激化する市場における重要な差別化要因である。同社は先進的なLMRバッテリー技術の開発を牽引しており、2028年までにLFPバッテリーよりも30%高いエネルギー密度を実現することを約束している。また、200件以上のLMR特許を保持し、裁判所の差し止め命令を通じて知的財産権を積極的に行使している。技術面に加えて、LGはRE100イニシアチブによる持続可能性への取り組みや、スマートグリッドおよびAI対応エネルギーシステムへの高度なソリューションの統合により、クリーンエネルギー転換の最前線に立ち、急速に進化するバッテリー・エネルギー貯蔵分野における魅力的な投資機会となっている。

リビアンは複数の課題を乗り越えられるか?リビアン・オートモーティブの2025年第2四半期決算は、電気自動車(EV)スタートアップの厳しい状況を浮き彫りにした。売上高は予想通り13億ドルを達成したが、1株当たり損失は0.97ドルで、予想の0.66ドルを47%上回った . 特に懸念されるのは、2四半期連続で黒字だった粗利益が再び赤字に転じ、2億600万ドルの損失を記録した点だ . これは、製造効率の低さとコスト管理の課題が続いていることを示す。

外部圧力:地政学と経済的障壁

リビアンは収益化への道を阻む複数の外部要因に直面している。地政学的には、中国がレアアースの生産60%、精製能力90%を支配し、サプライチェーンの脆弱性が顕著だ . 新たな中国の輸出規制により、EV部品の調達がさらに困難になっている。国内では、2025年9月30日に連邦EV税控除が終了し、CAFE燃費基準の執行も実質的に終了する. これにより、EV需要と供給を支えてきた重要なインセンティブが失われる。

戦略的対応:R2、フォルクスワーゲン、製造拡大

リビアンの対応策は3つの柱に集約される。まず、R2モデルは高価格帯のニッチ車両から量産型モデルへの転換を目指し、正の粗利益を追求する. 次に、58億ドルのフォルクスワーゲンとの合弁事業は資金と製造ノウハウを提供する. また、イリノイ工場の生産能力を2026年までに年間21.5万台に拡大し、スケールメリットを実現する計画だ。

財務と将来展望

75億ドルの現金保有とフォルクスワーゲンの投資にもかかわらず、2025年のEBITDA損失見通しは20~22.5億ドルに拡大した. 2027年のEBITDA損益分岐点達成は、時間と資金の消耗との競争だ。成功は、R2の完璧な市場投入、計画通りの生産拡大、V2X/V2L技術の特許とソフトウェアを活用した収益多様化にかかっている. 規制と競争が厳しさを増す環境下で、リビアンの実行力が試される。

EVの岐路:BYDの価格競争はモビリティの未来を指し示すか?電気自動車(EV)業界は現在、大きな変革期に直面しており、中国の大手EVメーカーであるBYD株式会社の株価急落がその象徴となっている。この下落は、BYDが電気自動車およびプラグインハイブリッド車の価格を10%から最大34%引き下げるという大胆な戦略を採用したことに起因する。この積極的な施策は、2025年初頭に約15万台に達した在庫の削減を目指したもので、中国の熾烈なEV市場における価格競争の激化に対する懸念を浮き彫りにしている。アナリストは、こうした値下げが短期的には販売を押し上げる可能性があると指摘する一方、EV需要の鈍化、中国経済の停滞、米中間の貿易摩擦の長期化が利益率への圧力を増大させていると警告している。

BYDが生産規模の拡大、垂直統合、積極的な価格戦略に注力しているのに対し、テスラは技術的優位性、特に自動運転技術の追求で際立っている。テスラの自動運転への強い取り組みは、すでに13億マイル以上の走行データを蓄積したFSD(完全自動運転)ソフトウェアや、「Dojo」スーパーコンピュータおよび独自AIチップの開発への巨額投資に表れている。BYDもまた、DeepSeekのR1 AIモデルを活用した高度運転支援システム(ADAS)の開発に投資しているが、テスラの野心的なロボタクシー構想は、真の無人自動運転を目指す高リスク・高リターンの戦略に基づいており、支持者はこれが企業価値を根本的に変革する可能性があると信じている。

競争環境をさらに複雑化しているのが、米中間の地政学的緊張の高まりである。これは米国資本市場に参加する中国企業にとって重い負担となっている。BYDは米国乗用車市場を避け、欧州や東南アジアなどの国際市場に注力することで影響を軽減しようとしているが、米中摩擦の影響は避けられない。米国に上場する中国企業は、「外国企業説明責任法(HFCAA)」による厳格な規制監視や上場廃止のリスクに直面しており、広範な貿易制限の影響も相まって投資環境は冷え込んでいる。ゴールドマン・サックスなどの金融機関は、米国上場の中国企業の市場価値が事実上消滅する「極端なシナリオ」を警告しており、地政学的安定が財務諸表と同様に投資成果に不可欠であることを強調している。

NIOの野望は現実を超えているのか?中国の電気自動車メーカーであるNIO社は、最近の新型Fireflyブランドの立ち上げなど戦略的な取り組みを進めているものの、深刻な課題に直面しています。バッテリー交換技術で知られる革新的な企業であるNIO社は、国内市場での競争激化、経済成長の鈍化、巨額の損失に苦しんでおり、これらは株価の低迷や時価総額の大幅な下落に明確に表れています。野心的な海外進出を目指す今後の展望は、外部からの圧力や技術的な障壁に満ちており、長期的な存続可能性に疑問が生じています。

これらの課題の中でも特に重要なのは、地政学的リスクの高まりです。米国や欧州による関税導入の可能性を含む主要国間の貿易摩擦は、NIO社の国際市場へのアクセスと成長見通しに直接的な脅威をもたらしています。さらに深刻なのは、台湾を巡る未解決の緊張です。中国による台湾侵攻のリスクと、それに伴う国際的な制裁の可能性は、電気自動車に不可欠な半導体などの重要部品の供給網を混乱させ、NIO社の生産と販売に壊滅的な影響を与える恐れがあります。

さらに、NIO社は自動運転技術の分野で、コストのかさむ熾烈な競争に直面しています。世界的なリーダーであるTeslaと競いながら、NIO社はLiDARを含むマルチセンサー方式を採用した「Navigate on Pilot Plus(NOP+)」を展開しています。一方、Teslaは視覚センサーのみに依存した戦略と大量のデータ収集を通じて優位性を築いています。両社とも多様な環境下で自動運転技術を完成させるという複雑な課題に直面しています。NIO社がこの分野で巨額の投資を正当化し、競争を勝ち抜くには、技術革新への適応に加え、複雑な規制環境を乗り越え、完璧な実行力を発揮する必要があります。

テスラ株、反発の兆し?2025年第1四半期の納車台数が一部の市場予想を下回った影響で、テスラ株は最近変動が続いています。それでも、複数の重要要因が株価の上昇可能性を示唆しています。2025年4月下旬時点で株価は約292ドルで推移しており、市場関係者は、投資家心理を好転させ、EV・エネルギー大手のテスラの価値を押し上げる可能性のある要因に注目しています。

反発の兆しとして特に注目されているのは、内部関係者による大規模な株式購入と、期待を集める自動運転タクシーサービスの開始です。テスラの取締役でAirbnbの共同創業者でもある人物が、100万ドル超のTSLA株を購入しました。これは約5年ぶりの大規模なインサイダー買いであり、社内の強い自信を反映する動きとして市場で高く評価されています。さらに、テキサス州オースティンで6月に予定されている、自律走行のModel Yを活用した自動運転タクシー(ロボタクシー)サービスの開始は、テスラの市場ポジションを再定義し、新たな収益源を開拓する転換点になると期待されています。

強気の見方をさらに後押しするのは、オプション市場での異例な取引活動です。ある大口投資家が、株価の大幅上昇を見込んで高値でのコールオプションを大量に購入しました。最近の納車実績の低迷や外部要因による株価への圧力はあるものの、社内の強い信念、革新的なサービスの目前の展開、そして積極的な強気オプション取引が相まって、市場が今後の好材料に大きく反応する準備ができていることを示しています。投資家は、ロボタクシー戦略の成功が今後の株価パフォーマンスの鍵を握ると見ています。

道路から目を離しても、目標は見据える?自動運転の話題ではテスラがよく注目されがちだが、現実ははるかに複雑だ。最近フォルクスワーゲンと重要な提携を結んだ Mobileye は、このハイリスクな技術競争において唯一の真の競争相手となっている。フォルクスワーゲンが Mobileye の高度なカメラ、レーダー、マッピング技術を大量生産モデルに採用する決定を下したことは、業界の新たな潮流を示している。それは、伝統的な自動車メーカーが運転支援や自動運転の複雑さに対応するために、ますます専門技術の提供企業に依存するようになっているということだ。この提携は Mobileye の技術力を証明するだけでなく、自動運転の未来がテスラの独自路線から転換しつつある可能性を示唆している。

Mobileye の戦略的優位性は、その包括的な技術群にある。特に、EyeQ™6 High プロセッサーを搭載した Surround ADAS プラットフォームは、ハードウェアとソフトウェアを統合したこのソリューションは、特定条件下でのハンズフリー運転を含む高度なレベル2+機能を提供し、大量市場向けにスケール可能な設計となっている。加えて、Mobileye の革新的な Road Experience Management™(REM™)技術は、数百万台の車両から収集したデータを活用し、リアルタイムで更新される高精度マップを作成・維持するクラウドソーシング型のマッピングシステムだ。これは、テスラが自社車両データに依存する方式とは対照的であり、より迅速な更新と高精度なローカルマッピングを可能にし、将来の完全自動運転に向けた重要な基盤を提供する。

ビジネスモデルの根本的な違いも、両社の違いをさらに際立たせる。Mobileye は技術サプライヤーとして、50 社以上の自動車メーカーと提携し、多くの車種に技術を統合している。このアプローチにより、多様で大規模な実走行データを収集できるのに対し、テスラは垂直統合モデルを採用し、自動運転技術を自社車両に限定している。そのため、市場の拡張性やデータ収集の幅に制約が生じる可能性がある。テスラが自社完結型の開発を重視するのに対し、Mobileye は業界全体の自動運転移行を支援する重要な役割を果たしている。

最終的に、フォルクスワーゲンとの提携で示されるように、Mobileye は堅実かつスケーラブルなレベル2+システムの提供に注力しており、完全自動運転への実用的な進化を遂げている。市場アナリストの前向きな見解と強固な財務基盤を背景に、Mobileye は単なる競争相手ではなく、テスラの自動運転戦略に対する最も有力な挑戦者として、自動運転の未来 への新たな道を提示している。

テスラのAIは未来を切り開くことができるのか?テスラ社は、電気自動車の分野だけでなく、人工知能(AI)の分野でも先頭に立ち、自動運転やロボタクシーに関する野心的な計画を進めています。同社のビジョンは単なる交通手段にとどまらず、私たちの移動、生活、エネルギー利用のあり方を変革しようとしています。モルガン・スタンレーのアナリストアダム・ジョナスは、テスラのロボタクシーが2040年までに750万台に拡大し、その株価がかつてないほど上昇する可能性を指摘しています。

テスラのAI主導の未来に対する世間の反応は賛否両論ですが、興味深いものです。調査によると、アメリカ人のおよそ55% がテスラのロボタクシーに乗ることを受け入れており、特に若い世代の関心が高いことがわかっています。これは、従来の人間による運転サービスよりも、自動運転技術を受け入れ、さらには好む文化的な変化を示唆しています。しかし、この道のりは決して平坦ではなく、技術検証、規制遵守、安全性に対する懸念を持つ人々の信頼 を得るといった課題をクリアする必要があります。テスラには、都市の交通を変革し、渋滞を減らし、排出ガスを削減する大きな可能性がありますが、それはこれらの障害を克服できるかどうかにかかっています。

テスラのストーリーは、技術が経済、環境、社会の変革をも推進する世界を想像させてくれます。 それは、単に車を動かす以上のことを意味します。テスラのAIの統合は、スマートシティが当たり前になる未来を予感させます。このAI革命の最前線に立つ今、私たちは考えなければなりません。テスラが描く自動運転の未来に、私たちは本当に準備ができているのか?