シリコンの静かな巨人はAIのルールを書き換えているか?ブロードコムは、人工知能革命において極めて重要なのに過小評価されている建築家として浮上した。コンシューマー向けAIアプリケーションがヘッドラインを独占する一方で、ブロードコムはインフラ層で活動している。カスタムチップ設計、ネットワーク技術の支配、企業向けクラウドプラットフォームの管理だ。同社はカスタムAIアクセラレータ市場で75%のシェアを持ち、GoogleのTensor Processing Unit(TPU)を独占的に共同開発し、最近OpenAIとも大型契約を結んだ。この「AIの武器商人」としてのポジションにより、ブロードコムは1.78兆ドルの時価総額を達成し、世界で最も価値の高い半導体企業の一つとなった。

同社の戦略は3本柱:XPUプラットフォームによるカスタムシリコンの支配、VMware買収によるプライベートクラウド支配、積極的な財務エンジニアリングである。SerDes技術や先進チップパッケージングなど重要分野での技術的専門性は強固な参入障壁を築いている。Google向けIronwood TPU v7は、液体冷却、大容量HBM3eメモリ、高速光インターコネクト(数千個のチップを単一システムとして動作させる)という革新により抜群の性能を発揮する。シリコン設計からエンタープライズソフトウェアまでの垂直統合は、市場変動に強い多様な収益モデルを生み出している。

しかし、ブロードコムには大きなリスクもある。生産をTSMCに依存しているため、特に台湾海峡の緊張が高まる中、地政学的脆弱性がある。米中貿易制限は一部市場を圧迫したが、制裁は逆に規制適合ベンダーへの需要集中をもたらした。また、VMware買収で700億ドル超の債務を抱え、強力なキャッシュフローがあるとはいえ積極的な債務削減が必要だ。VMwareのサブスクリプション価格への論争的な移行は財務的には成功したが、顧客の不満を招いた。

今後を見据えると、2030年にかけてのAIインフラ拡大においてブロードコムは有利な位置にある。推論ワークロードや「エージェント型」AIシステムへの移行は、汎用GPUより特定用途向け集積回路(ASIC)を好む—まさにブロードコムの中核強みだ。特許ポートフォリオは攻撃的なライセンス収入とパートナーへの防御的保護を提供する。ホック・タンCEOの規律あるリーダーシップのもと、ブロードコムは非情な運営効率を示し、最高価値のエンタープライズ顧客のみに集中し、非中核資産を売却してきた。AI展開が加速し企業がプライベートクラウドアーキテクチャを採用するにつれ、カスタムシリコン・ネットワークインフラ・仮想化ソフトウェアをまたぐブロードコムの独自ポジションは、AI時代に不可欠だがほとんど見えないイネーブラーとしての地位を確立している。

一社が計算の未来を支配できるか?Googleはデジタル広告プラットフォームからフルスタックの技術インフラプロバイダーへの戦略的変革を実行し、独自のハードウェアと画期的な科学的発見を通じて、次世代コンピューティングの時代を支配する位置づけを確立した。同社の垂直統合戦略は3つの柱を中心に据えている:AIワークロード向けのカスタムTensor Processing Units (TPU)、検証可能な優位性を持つ量子コンピューティングのブレークスルー、およびAlphaFoldを通じたノーベル賞受賞の創薬能力。このアプローチは、商用ハードウェアに依存するのではなく、基礎的な計算インフラを制御することで、強力な競争障壁を構築する。

TPU戦略はGoogleのインフラロックインモデルを体現している。機械学習タスクに最適化された専用チップを設計することで、Googleは汎用プロセッサに比べて優れたエネルギー効率と性能スケーリングを達成した。同社のAnthropicとの数十億ドルの契約で最大100万個のTPUを展開し、潜在的なコストセンターを利益生成源に変え、競合他社をGoogleエコシステムにロックインする。この技術的依存は、競合プラットフォームへの移行を財務的に非現実的にし、どのAIモデルが成功しようとも、Googleがクラウドサービスを通じて生成AI市場の大きな部分を収益化することを保証する。

Googleの量子コンピューティング達成は、理論的ベンチマークから実用的ユーティリティへのパラダイムシフトを表す。Willowチップの「検証可能な量子優位性」は、物理シミュレーションで古典的スーパーコンピュータ比13,000倍の高速化を示し、創薬や材料科学のための分子構造マッピングに即時適用可能である。一方、AlphaFoldは定量的な経済的影響を提供し、I相創薬開発コストを約30%削減、1億ドル超から候補者あたり7,000万ドルに引き下げる。Isomorphic Labsは約30億ドルの製薬パートナーシップを確保し、広告に依存しない高マージン収益ストリームを検証する。

地政学的影響は深刻だ。Googleは世界で2番目に多い量子技術特許を保有し、チップタイル配置やエラー訂正などの必須スケーリング技術をカバーする戦略的IPを持つ。この知的財産ポートフォリオは技術的チョークポイントを作成し、量子技術展開を求める国家にとってGoogleを必須ライセンスパートナーに位置づける。量子コンピューティングの商用・軍事両用性と組み合わせ、Googleの支配は市場競争を超え、国家安全保障インフラに及ぶ。この独自ハードウェア、科学的ブレークスルー、IP制御の収束は、Googleが循環的広告依存から不可欠なディープテックインフラプロバイダーへ移行する中で、プレミアム評価を正当化する。

効率性はAIの巨人を凌駕できるか?Googleは、第7世代のTensor Processing Unit(TPU)「Ironwood」を発表し、AIハードウェア競争の新たな局面に踏み出した。汎用的なAIアクセラレータを超え、Ironwoodは特に推論(学習済みAIモデルを大規模に実行するプロセス)に特化して設計されている。この明確な焦点は、「推論の時代」に向けた大きな戦略を示しており、企業の採用や収益性において、AIのトレーニングだけでなく展開の効率性とコストが重要な要因となることを示唆している。これによりGoogleは、NVIDIAやIntelといった既存の巨人に真っ向から対抗する。

Ironwoodは、計算性能とエネルギー効率の両方で大幅な進化を遂げている。最大の競争力は、ワットあたり性能の飛躍的な向上にある。前世代と比較してテラフロップス性能やメモリ帯域幅が大きく強化され、Googleは効率性がほぼ2倍になったと主張する。これは、大規模なAI展開における電力消費とコストという課題に直接応えるものだ。Googleは10年以上にわたりTPU設計で垂直統合を進めてきた。これにより、ソフトウェアとハードウェアの緊密な最適化が実現し、総所有コストで大きな利点を提供する。

推論効率に注力し、ネットワーク、ストレージ、Pathwaysランタイムといったソフトウェアを含む統合エコシステムを活用することで、GoogleはAIアクセラレータ市場でのシェア拡大を目指している。Ironwoodは単なるチップではなく、GoogleのGeminiモデルを駆動するエンジンであり、複雑なマルチエージェントAIシステムの基盤でもある。この包括的な戦略は、NVIDIAの確立された優位性やIntelの拡大するAI志向と競り合い、AIインフラのリーダーシップを巡る戦いが、展開コストの経済性を中心に激化していることを示している。

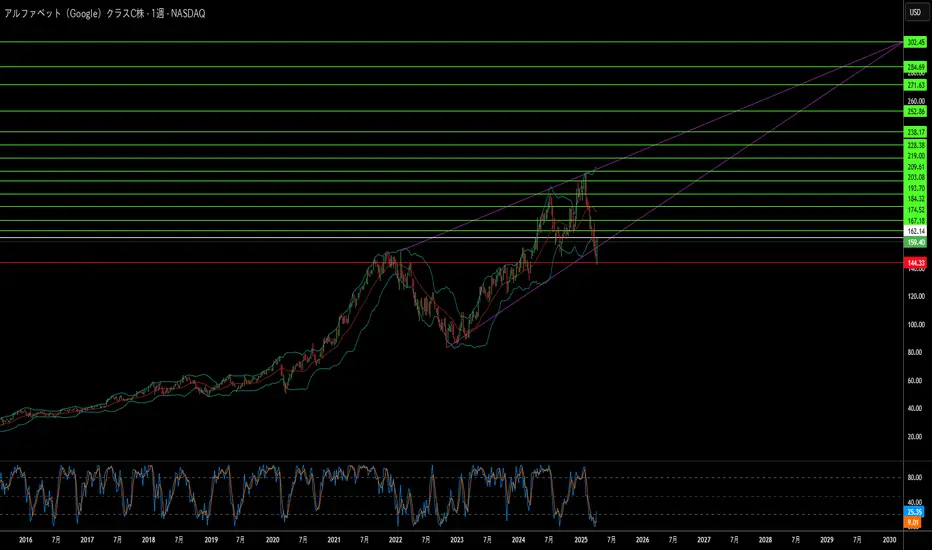

【GAFA/Google】グーグルは暴落の可能性あり現在、Googleの株価は下降フラッグを形成しており、最終的には暴落すると考えています。

コロナの影響で2番底をつける可能性は高く、上昇フラッグの上値にタッチしてセオリー通り下降する想定です。

ぜひ、参考にしてみてください。