日本製鉄は「緑の戦争」に勝利できるか?日本製鉄は今、国内メーカーからグローバルな総合素材メーカーへの抜本的な変革を実行する重要な岐路に立っている。「中長期経営計画2030」の下、グローバル粗鋼生産能力1億トン、実力ベース事業利益1兆円を目指している。しかし、この野心は巨大な障壁に直面している。141億ドル規模のUSスチール買収は、同盟国企業であるにもかかわらず米国内で超党派の反対に遭い、一方で宝鋼との20年にわたる合弁解消を含む中国からの戦略的撤退は、西側の安全保障枠組みへの決定的な「デリスキング(リスク低減)」シフトを示唆している。

同社の未来は、インドにおけるAM/NS India合弁事業を通じた積極的な拡大にかかっている。同事業は2030年までに生産能力を3倍の2,500万〜2,600万トンに増強し、インフラ需要と人口ボーナスを取り込む計画だ。同時に、日本製鉄はEVモーターに不可欠な電磁鋼板の知的財産権(IP)を武器に、主要顧客であるトヨタ自動車を提訴してまで独自技術を保護するという異例の戦略に出ている。「HILITECORE」や「NSafe-AUTOLite」といったブランドに代表されるこの技術的「堀」は、世界の自動車軽量化と電動化革命において、同社を不可欠なサプライヤーとして位置づけている。

しかし、存亡に関わる脅威も迫っている。脱炭素戦略「NSCarbolex」は、電炉への転換だけで8,680億円の巨額設備投資を要し、2050年までに未確立の水素直接還元技術への移行を迫られる。欧州の炭素国境調整メカニズム(CBAM)は輸出への課税リスクを高め、石炭ベース資産の早期廃棄を強制する可能性がある。また、2025年3月の子会社NSSOLへのサイバー攻撃は、OT(運用技術)とITシステムの融合に伴うデジタル脆弱性を露呈した。日本製鉄は、保護された市場での成長、サプライチェーンの分断による安全保障、そして短期的支払能力を脅かす持続可能性への投資という、戦略的な「トリレンマ」に直面している。

Hydrogen

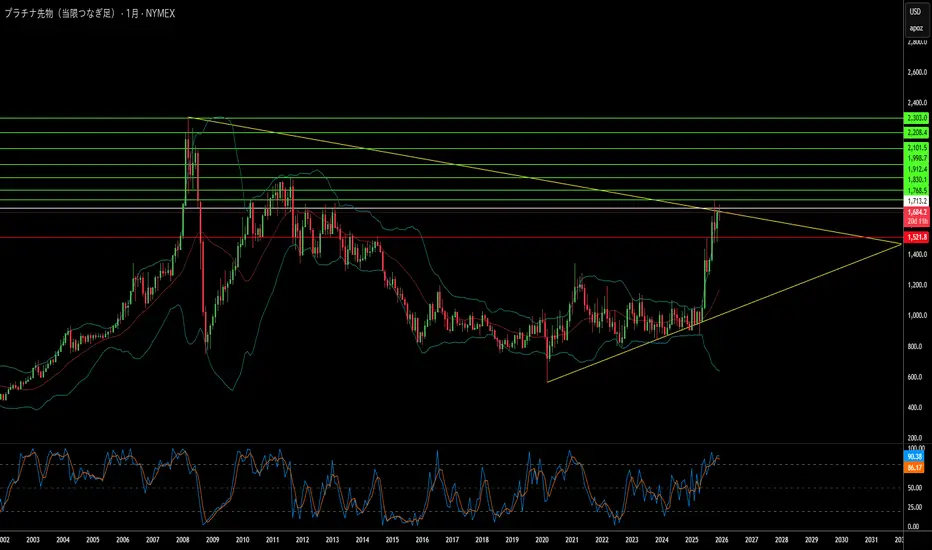

Platinum Market 2025: Deficit and Hydrogen Boom世界は夢遊病のようにプラチナ危機へ向かっているのか?

世界経済は現在、資源ナショナリズムによって定義される不安定な時代に突入しています。BRICS+同盟は、一次プラチナ生産の大部分を含む重要鉱物の支配権を事実上固めています。地政学的な分断が深まる中、西側諸国はグリーン・トランスフォーメーションに不可欠な金属をロシアや中国といった敵対国に大きく依存しており、深刻な戦略的脆弱性に直面しています。この依存関係は貿易の武器化によってさらに悪化しており、他の戦略的鉱物に対する輸出規制は、水素燃料電池や電気分解に不可欠なプラチナが、迫りくる「商品カルテル」戦略の次なる標的となる可能性を示唆しています。

同時に、市場は深刻かつ構造的な供給不足に取り組んでおり、その不足量は2025年までに85万オンスという危機的なレベルに達すると予測されています。この不足は、南アフリカにおける一次生産の崩壊によって引き起こされています。同国では、崩壊しつつあるエネルギーインフラ、労働不安、物流の失敗が生産を締め付けています。さらに、経済的圧力により古い車両のスクラップ化が減少し、「リサイクルの崖」が生じていることで、地上在庫が急速に枯渇する中で二次供給ラインも干上がっており、状況は悪化しています。

これらの供給ショックにもかかわらず、水素経済主導による需要の津波が迫っています。プラチナは、固体高分子形(PEM)水電解装置や大型燃料電池車にとって不可欠な触媒です。投資家は歴史的に内燃機関という狭いレンズを通してプラチナを見てきましたが、ハイブリッド車からの底堅い需要や厳格な「ユーロ7」排出規制により、自動車部門での使用は依然として堅調です。さらに、水素セクターは2030年まで驚異的な年平均成長率(CAGR)32%で成長すると予測されており、現在のサプライチェーンでは対応できない全く新しい構造的需要を生み出しています。

結論として、この記事は、プラチナがその戦略的重要性や実物資産としての貨幣価値にもかかわらず、大幅なディスカウント価格で取引されており、著しく過小評価されていると論じています。供給破壊、地政学的レバレッジ、そして指数関数的なグリーン需要の収束は、「プラチナ・スーパーサイクル」の到来を告げています。サイバー戦争が鉱山インフラに新たな目に見えないリスクをもたらし、中国が水素技術における特許支配を積極的に確保する中、この過小評価された資産を取得する窓は閉じつつあり、プラチナは今後10年間の「最高峰の取引(Apex Trade)」となる可能性があります。

Plug Power:蜃気楼か、それとも奇跡か?水素エネルギーの革新企業であるPlug Power(NASDAQ: PLUG)は、最近、株価が大きく上昇した。この上昇は、社内の強い信頼表明が大きく寄与している。最高財務責任者(CFO)のポール・ミドルトン氏が65万株を追加購入し、持ち株を大幅に増やした。この確固たる投資判断は、過去の購入に続くもので、Plug Powerの将来の成長に対する強い確信を示している。市場の課題にもかかわらず、アナリストは慎重ながら楽観的な見方を示しており、1年後の目標株価の平均は現在の評価額を大きく上回る上昇余地を指摘している。

関心の再燃の主な原動力は、Plug PowerとAllied Green Ammonia(AGA)との戦略的提携の拡大にある。このパートナーシップには、ウズベキスタンでの2ギガワット(GW)の電解槽プロジェクトが含まれており、総額55億ドルのグリーンケミカルプラントの一部を構成する。この施設では、持続可能な航空燃料、グリーン尿素、グリーンディーゼルが生産され、Plug Powerの技術は大規模な脱炭素化の基盤としての地位を確立している。この取り組みはウズベキスタン政府の支援を受けており、Plug PowerとAGAの間で2大陸にわたる総容量5GWの包括的な提携関係をさらに強化するものだ。これは同社が産業規模のグリーン水素ソリューションを提供する能力を証明している。

こうした戦略的成功にもかかわらず、Plug Powerは依然として財務的な逆風に直面している。最近の売上減少に加え、年間の大幅な損失とキャッシュフローの悪化が報告されている。資本調達のため、同社は株主に追加株式の発行承認を求めている。しかし、Allied Greenとの複数ギガワット規模の契約は、強力な将来の収益パイプラインを裏付ける。これらのプロジェクトは、Plug Powerの技術に対する確固たる需要と、進化するグリーン水素経済における中核的役割を示している。大規模事業の成功は、同社の長期的な財務安定と持続的成長の鍵となるだろう。