1回の注射で病気を永遠に沈黙させられるか?Benitec Biopharmaは、臨床的な無名からプラットフォーム検証へ移行し、眼咽頭筋ジストロフィー(OPMD)に対する遺伝子治療BB-301の第1b/2a相試験で前例のない結果を達成、全6例で100%の奏功率を記録した。この稀な遺伝性疾患は進行性の嚥下障害を特徴とし、致命的な誤嚥性肺炎を引き起こす可能性があり、承認された薬物治療はない。Benitec独自の「Silence and Replace」アプローチはDNA指向性RNA干渉を用い、毒性変異タンパク質の産生を遮断しつつ機能的な置換を提供する洗練された二重作用メカニズムを単一AAV9ベクター注射で実現。臨床データは劇的な改善を示し、1例で嚥下負担89%減少、ほぼ正常な食事体験に戻った。FDAのFast Track指定は、このアプローチへの規制当局の信頼を強調する。

会社の戦略的ポジションは単一資産を超える。2025年11月、1億ドル調達(1株13.50ドル、18ヶ月前の4.80ドルのほぼ3倍)をSuvretta Capitalの2000万ドル直接投資で実現、同基金は現在約44%を保有。この機関投資家の検証と2028-2029年までの強固な資金により投資テーシスは大幅にリスク低減。Lonzaとの製造提携でスケーラブルなGMP生産を確保、中国CDMO依存の競合が抱える地政学的サプライチェーンリスクを回避。2040年代までの強固なIP保護とオーファンドラッグ指定による追加独占権で、Benitecは競合真空状態。他の臨床段階プログラムがOPMDを標的としていない。

より広範な意義として、Benitecを単一製品企業ではなくプラットフォームリーダーと位置づける。「Silence and Replace」アーキテクチャは伝統的遺伝子療法の根本的限界を解決:毒性変異タンパクが単純遺伝子置換を無効化する常染色体優性疾患を治療可能。これまで薬物不適応だった遺伝性疾患クラス全体を解錠。CEO Jerel Banks博士(M.D./Ph.D.保有、バイオ株リサーチ経験)と取締役Sharon Mates博士(Intra-Cellular TherapiesをJ&Jに146億ドルで売却導いた)のリーダーシップは商用化または戦略的買収準備を示唆。類似遺伝子療法に基づく治療1回あたり200-300万ドルの価格力、企業価値約2.5億ドル対数十億ドルの収益機会で、Benitecは治癒的遺伝医学の最先端で魅力的な非対称リスク・リワードを提供。

Intellectualproperty

一社が計算の未来を支配できるか?Googleはデジタル広告プラットフォームからフルスタックの技術インフラプロバイダーへの戦略的変革を実行し、独自のハードウェアと画期的な科学的発見を通じて、次世代コンピューティングの時代を支配する位置づけを確立した。同社の垂直統合戦略は3つの柱を中心に据えている:AIワークロード向けのカスタムTensor Processing Units (TPU)、検証可能な優位性を持つ量子コンピューティングのブレークスルー、およびAlphaFoldを通じたノーベル賞受賞の創薬能力。このアプローチは、商用ハードウェアに依存するのではなく、基礎的な計算インフラを制御することで、強力な競争障壁を構築する。

TPU戦略はGoogleのインフラロックインモデルを体現している。機械学習タスクに最適化された専用チップを設計することで、Googleは汎用プロセッサに比べて優れたエネルギー効率と性能スケーリングを達成した。同社のAnthropicとの数十億ドルの契約で最大100万個のTPUを展開し、潜在的なコストセンターを利益生成源に変え、競合他社をGoogleエコシステムにロックインする。この技術的依存は、競合プラットフォームへの移行を財務的に非現実的にし、どのAIモデルが成功しようとも、Googleがクラウドサービスを通じて生成AI市場の大きな部分を収益化することを保証する。

Googleの量子コンピューティング達成は、理論的ベンチマークから実用的ユーティリティへのパラダイムシフトを表す。Willowチップの「検証可能な量子優位性」は、物理シミュレーションで古典的スーパーコンピュータ比13,000倍の高速化を示し、創薬や材料科学のための分子構造マッピングに即時適用可能である。一方、AlphaFoldは定量的な経済的影響を提供し、I相創薬開発コストを約30%削減、1億ドル超から候補者あたり7,000万ドルに引き下げる。Isomorphic Labsは約30億ドルの製薬パートナーシップを確保し、広告に依存しない高マージン収益ストリームを検証する。

地政学的影響は深刻だ。Googleは世界で2番目に多い量子技術特許を保有し、チップタイル配置やエラー訂正などの必須スケーリング技術をカバーする戦略的IPを持つ。この知的財産ポートフォリオは技術的チョークポイントを作成し、量子技術展開を求める国家にとってGoogleを必須ライセンスパートナーに位置づける。量子コンピューティングの商用・軍事両用性と組み合わせ、Googleの支配は市場競争を超え、国家安全保障インフラに及ぶ。この独自ハードウェア、科学的ブレークスルー、IP制御の収束は、Googleが循環的広告依存から不可欠なディープテックインフラプロバイダーへ移行する中で、プレミアム評価を正当化する。

IBMは破壊不能な暗号帝国を築いているのか?IBMは量子コンピューティングと国家安全保障の戦略的交差点に自らを位置づけ、後量子暗号学における支配力を活用して魅力的な投資テーシスを構築した。同社はNIST標準化された3つの後量子暗号アルゴリズムのうち2つ(ML-KEMおよびML-DSA)の開発を主導し、事実上グローバルな量子耐性セキュリティの建築家となった。NSM-10のような政府の義務化により、連邦システムが2030年代初頭までに移行を求められ、「今収穫、後で復号」攻撃の脅威が迫る中、IBMは地政学的緊急性を保証された高マージン収益ストリームに変えた。同社の量子部門は2017年以来、累積で約10億ドルの収益を生み出し—専門量子スタートアップの10倍以上—量子が単なるR&Dコストセンターではなく、今日すでに収益性の高いビジネスセグメントであることを示している。

IBMの知的財産の堀は競争優位性をさらに強化する。同社は世界中で2,500件以上の量子関連特許を保有し、Googleの約1,500件を大幅に上回り、2024年だけで191件の量子特許を取得した。このIP支配は、競合他社が必然的に基礎量子技術へのアクセスを必要とするため、将来のライセンス収益を確保する。ハードウェア面では、IBMは明確なマイルストーン付きの積極的なロードマップを維持:2023年の1,121量子ビットCondorプロセッサが製造スケールを証明し、研究者らは最近、120量子ビットを安定した「猫状態」でエンタングルするブレークスルーを達成した。同社は2029年までにStarlingの展開を目指し、これは200論理量子ビット上で1億量子ゲートを実行可能な耐障害システムである。

財務パフォーマンスがIBMの戦略的ピボットを検証する。2025年第3四半期の結果は収益163.3億ドル(前年比7%増)、EPS 2.65ドルで予想を上回り、調整後EBITDAマージンが290ベーシスポイント拡大した。同社は年初来で過去最高の72億ドルのフリーキャッシュフローを生み出し、高マージンソフトウェアおよびコンサルティングサービスへの成功した移行を確認した。AMDとの戦略的パートナーシップにより、量子中心スーパーコンピューティングアーキテクチャを開発し、IBMを政府および防衛クライアント向けにexascale統合ソリューションを提供する位置に置く。アナリストらは、IBMの先行PERが2026年までにNvidiaやMicrosoftなどのピアと収束する可能性を予測し、株価が338-362ドルへの上昇を示唆、これは今日の証明された収益性と明日の検証された高成長量子オプション性の独自のデュアルテーシスを表す。

リストバンドは動き前に心を読めるか?Wearable Devices Ltd. (NASDAQ: WLDS) は、独自のニューラル入力インターフェース技術を通じて、人間とコンピュータの相互作用に革新的なシフトを先駆けています。侵襲的なブレイン-コンピュータインターフェースや基本的なジェスチャー認識システムとは異なり、同社の Mudra Band と Mudra Link は手首で微妙な神経筋信号をデコードし、ユーザーが物理的なタッチではなく意図でデジタルデバイスを制御できるようにします。WLDS を Meta の表面筋電図 (sEMG) ソリューションなどの競合他社と区別するのは、ジェスチャーだけでなく、重量、トルク、適用圧力などの定量的な物理力を測定する特許技術で、これにより消費者エレクトロニクスを超えた産業品質管理、拡張現実 (XR) 環境、ミッションクリティカルな防衛システムへの応用が開かれます。

同社の戦略的価値はハードウェア販売ではなく、神経データインテリジェンスプラットフォームへの計画的な進化にあります。WLDS は4段階のロードマップを実行し、消費者採用 (フェーズ1-2) から、大型運動単位動作電位モデル (LMM) を通じたデータマネタイズへ移行します。これは継続学習のバイオシグナルプラットフォームで、2026年までにローンチ予定です。数百万のユーザーインタラクションから生成されるこの独自データセットは、OEM やエンタープライズクライアントへの高マージンライセンスサービスを提供し、特に予測ヘルスモニタリングと認知分析で位置づけます。Qualcomm や TCL-RayNeo とのパートナーシップにより、同社は業界標準のニューラルインタラクションプラットフォームのインフラを構築しています。

しかし、WLDS は並外れた可能性と多大な実行リスクに定義された市場で運営しています。グローバルブレイン-コンピュータインターフェース市場は2030年までに62億ドルに達すると予測されますが、現在のワイヤレスニューラルインターフェース収益は2035年までに推定15億ドルと控えめで、巨大な未開拓機会か重大な採用障壁を示唆します。同社のスリムな26-34人運営、2024年の52万2000ドルの収益、極端な株価変動 (ベータ: 3.58、52週レンジ: 1.00-14.67ドル) は初期段階のプロファイルを強調します。成功は消費者採用を LMM プラットフォームを訓練するための独自バイオシグナルデータに変換することに完全に依存し、これが企業ライセンス契約を大規模に指揮するのに十分な価値を証明する必要があります。

WLDS は AI、可穿戴コンピューティング、神経技術の収束への計算された賭けを表し、XR、ヘルスケア、防衛セクター全体のタッチレスインタラクションの基盤インフラを確立する可能性がある一方で、技術能力と市場検証のギャップを埋めるのに苦闘するかもしれません。その軍事契約と力測定能力をカバーする強固な IP ポートフォリオは技術的信頼性を提供しますが、普遍的プラットフォーム採用 (フェーズ4) への道は消費者シーディング、データ蓄積、B2B 変換での完璧な実行を必要とし、数年越しの旅で到達保証はありません。

垂直統合は飛ぶ夢を着陸させるか?ジョビー・アビエーションは、野心的なエアタクシー構想を脅かす構造的な脆弱性の重要な収束点に直面している。同社は製造から運用まですべてを統括する完全垂直統合戦略を追求しており、これは異常な資本支出を要求する。四半期損失が3億2400万ドルを超え、現金準備高が急速に減少する中、ジョビーは継続的に株式融資を調達し、株主を永遠に希薄化しなければならない。この高燃焼モデルは、高金利が収益前ベンチャーの資本コストを劇的に増加させる厳しいマクロ経済環境と衝突し、まさに最悪のタイミングで財務圧力を倍増させる。

規制摩擦がこれらの経済的逆風を悪化させる。FAAは追加の安全文書を要求し、米国の商用展開を潜在的に2027年以降に押しやり、財務予測を深刻に損なう。ジョビーはタイプ検査承認飛行テストの準備などの技術的マイルストーンを達成したが、市場は正しく、ハードウェアの準備が官僚的な惰性を克服できないことを認識している。同社の1億2500万ドルのBlade買収は市場参入を加速させるはずだったが、今や規制承認を待つ高価で非稼働資産として閑置されている。一方、ジョビーは重要な空気データプローブに関するAerosonicの営業秘密訴訟から1億ドル超の潜在的責任に直面し、裁判所はすでにジョビーの却下動議を拒否している。

これらの課題の収束は、深刻なリスク調整評価問題を生む。アナリストは現在の取引水準から平均30%の下落を予測し、弱気目標は65%超の潜在的下落を示唆する。ジョビーのドバイと日本への国際転換はFAA遅延に対する地政学的ヘッジだが、好ましい認証順序を逆転させることで規制複雑性を導入する。同社の自律飛行技術(Xwing)とハイブリッド電源システム(H2Fly)の買収は、核心認証目標からエンジニアリングの焦点を分散させる可能性がある。2027-2028年以前の収益性は見込めず、法務・規制・財務領域にわたる存在的脅威が存在する中、市場は技術的成果にもかかわらずジョビーの見通しを合理的には評価を下げている。

量子アニーリングは世界の力を再構築できるか?D-Wave Quantum Inc. は、耐故障ゲートシステムを待つのではなく、量子アニーリングによる即時実用性に焦点を当て、商用量子コンピューティングの独自のプレーヤーとして浮上しました。同社の Advantage2™ システムは、4,400 以上の量子ビット を備え、複雑な最適化問題に対する本格的なソリューションを提供し、Ford Otosan のようなクライアントに測定可能な ROI を生み出しています。車両生産スケジューリングを 30 分から 5 分未満に短縮しました。この成熟したアニーリング技術の収益化とゲートモデル機能の開発というハイブリッド戦略により、D-Wave は現在収益を確保しつつ、将来の技術リスクをヘッジする位置づけにあります。量子コンピューティング市場の 2030 年までに 202 億ドルへの成長予測(41.8% CAGR)と、JPMorgan Chase の 1.5 兆ドルのイニシアチブ(量子を重要なセキュリティ技術として明示)は、このセクターを投機投資を超えたものとして検証します。

D-Wave の最近の科学的マイルストーンは、Science に掲載された磁性材料シミュレーションで「古典を超える計算」を実証し、重要な瞬間を刻みました。Advantage2™ プロトタイプは、Frontier などの古典的スーパーコンピュータでほぼ 100 万年かかる作業を数分で完了し、商用関連の現実世界の問題に対する初の量子優位性主張です。古典研究者が主張の側面を争う一方、同行査読の検証は企業信頼を高め、製造、製薬、エネルギーセクターでの予約を加速します。日本たばこ産業の概念実証では、D-Wave の量子-AI ワークフローが古典的手法より優れた特性を持つ薬剤候補を生成し、製薬業界の 90% 以上の失敗率危機に対処しました。

地政学的には、D-Wave は欧州デジタル主権イニシアチブに戦略的に組み込まれ、イタリアの Q-Alliance を IonQ と共同設立し、世界最強の量子ハブを目指しています。このデュアルベンダー提携は、イタリアと EU に D-Wave の生産準備完了アニーリング技術への即時アクセスを提供し、将来のゲートモデル能力に対するヘッジとなります。追加の戦略展開には、スイス量子技術の 1,000 万ユーロ投資と Aramco Europe との拡張パートナーシップが含まれます。同社の超伝導アニーリングにおける 208 件の特許ファミリー集中ポートフォリオは防御的な IP 障壁を作成しますが、重大なリスクが残ります:40% の収益成長にもかかわらず予想を超える損失、Advantage2™ システムの高採用コスト障壁、および地政学的変動にさらされる希少ヘリウム-3 供給への重要依存。

機械は発見のDNAを書き換えられるか?リカージョン・ファーマシューティカルズは、伝統的な医薬品開発企業ではなく、人工知能と自動化に基づくディープテクノロジー・プラットフォームとして位置づけることで、バイオテクノロジーの境界を再定義しています。その使命は、製薬業界の悪名高い遅くて高コストな研究モデル——1つの承認済み医薬品に最大30億ドルと14年を要するモデル——を崩壊させることです。統合プラットフォームを通じて、リカージョンは非効率をグローバルなヘルスイノベーションのスケーラブルなエンジンに変革し、価値は単発の製品ではなく、発見自体のスピードと再現性によって駆動されることを目指しています。

この変革の中心には、NVIDIAのDGX H100アーキテクチャを搭載した独自のスーパーコンピューター、BioHive-2があります。この計算の巨獣は、リカージョンが競合他社が追随できないペースで生物学的実験を繰り返す能力を支えています。MITのCSAILと共同で、リカージョンはBoltz-2を開発しました。これは、蛋白質構造や結合親和性を数週間ではなく数秒で予測できる生体分子基盤モデルです。Boltz-2をオープンソース化することで、同社は科学エコシステムを自社の基準に沿って形成し、コミュニティにアクセスを提供しつつ、真の防御壁である独自の生物学的データとインフラを保持しています。

技術的な力強さに加えて、リカージョンの拡大する臨床パイプラインは、AI主導の発見プロセスの概念実証を提供しています。REC-617(CDK7阻害剤)やREC-994(脳血管奇形用)などの初期の成功は、計算予測が迅速に実行可能な薬剤候補を生み出せることを示しています。市場投入までの時間を短縮する同社の能力は、収益性を向上させるだけでなく、経済的にターゲット可能な疾患を根本的に再定義し、従来無視されてきた治療領域でのイノベーションの民主化を可能にする可能性があります。

しかし、このような力には戦略的責任が伴います。リカージョンは現在、バイオセキュリティ、データ主権、地政学の交差点で活動しています。厳格なコンプライアンスフレームワークと積極的なグローバル知的財産の拡大へのコミットメントは、科学および戦略的資産としての二重のアイデンティティを強調しています。投資家や規制当局が注視する中、リカージョンの長期的な価値は、計算速度を臨床的成功に変える能力にかかっており、かつて不可能だったAI主導の薬剤発見の夢を運用現実に変えることになります。

シリコンナノワイヤーはアメリカのバッテリー未来を再定義できるか?Amprius Technologies は、画期的な材料科学と国家安全保障の必須事項の交差点に位置づけられ、独自のシリコンナノワイヤー技術を通じて世界最高のエネルギー密度を持つリチウムイオンバッテリーを開発しています。同社のバッテリーは450 Wh/kgまでを提供し、500 Wh/kgを超える目標を持ち、従来のグラファイトベースのセル性能のほぼ2倍です。これを、内部膨張を可能にし構造劣化を防ぐ独自の根付きナノワイヤーアーキテクチャにより、シリコンの歴史的な膨張問題を解決することで実現しています。

戦略的価値は純粋な技術指標を超えています。Amprius はバイデンの超党派インフラ法の下で5000万ドルの連邦資金を確保し、無人航空システムメーカーからの合計5000万ドルを超える繰り返しの注文を含む重要な防衛契約を維持しています。この政府支援は、同社の国内サプライチェーンセキュリティにおける役割を反映しており、100%シリコンアノード技術がグラファイト輸入への依存を減らし、コロラドでギガワットアワー規模の製造能力を確立しています。エネルギー省の投資は、本質的にAmpriusを先進バッテリー独立の競争における戦略的国家資産として検証しています。

財務的には、同社は急速な加速を示し、2025年上半期の収益が2640万ドルで既に2024年全体を上回り、9%の正の粗利益率を達成し、実行可能な単位経済を示しています。しかし、大衆市場の実現可能性への道は依然として挑戦的で、GWhあたり1.2億-1.5億ドルの資本支出の見積もりがナノワイヤー製造のスケーリングの複雑さを強調しています。ウォール街は満場一致の「強い買い」評価を維持し、価格目標は11.67ドル以上ですが、株価の1100%急騰後の最近のインサイダー売りは、現在の評価対短期実行リスクについての疑問を提起しています。

同社のハイブリッド製造戦略—国際契約容量の1.8 GWh以上を活用しつつ国内生産を構築—は、資本要件を管理しつつ即時の高マージン防衛および航空宇宙機会を捉える計算されたアプローチを反映しています。成功は2025年上半期のコロラド施設の運用開始と、性能優位性をより広範な電気自動車市場向けのコスト競争力のある生産に変換する能力にかかっています。

使い捨てロボットは外科の巨人を打倒できるか?Microbot Medical Inc. (NASDAQ: MBOT) は、株価が0.85ドルから4.67ドルへ劇的に急騰し、外科ロボット市場の潜在的な混乱を示す複数の戦略的マイルストーンの収束によって駆動されている。同社の主力製品LIBERTY® Endovascular Robotic Systemは、2025年9月にFDA 510(k)クリアランスを取得し、外周血管内手順のための初の使い捨て、リモート操作ロボットソリューションとなった。この画期的な進歩は、規制承認以上のものを表す;それは業界を支配する資本集約型アプローチに挑戦する根本的に異なるビジネスモデルを検証する。

LIBERTY® Systemの破壊的潜在力は、その独自の価値提案にある:使い捨てロボットプラットフォームで、数百万ドルの初期費用を排除し、ロボット採用を血管内手順の1%未満に制限していた。このシステムは、臨床試験で医師の放射線被曝を92%削減し、100%の成功率を達成し、デバイス関連の有害事象はゼロだった。既存の機器との普遍的な互換性を提供し、専用手術室インフラを必要としないことで、Microbotは巨大な未サービス市場セグメントを獲得する位置づけにある—小規模病院、外来手術センター、クリニックで、これらはコスト障壁のため以前にロボット革新から除外されていた。

この勢いを支える戦略的要素には、12件の付与特許と57件の出願中の強固な知的財産ポートフォリオが含まれており、特にモジュール性特許は、対象市場を年間250万件から600万件以上に拡大する可能性がある。同社は洗練された多段階構造を通じて最大9220万ドルの資金調達を確保し、2025年第4四半期の米国商業発売のための重要な運用ランウェイを提供した。地政学的緊張が続く中、イスラエルでの研究開発運営を維持しているにもかかわらず、Microbotはすべての開発活動を予定通りに維持することで運用レジリエンスを示した。

同社の「手順ベース」の戦略は、Nitiloop Ltd.のFDA承認マイクロカテーテルのような買収によって強化され、ロボットハードウェアだけで競争するのではなく、完全なソリューションキットを作成する位置づけにある。アナリストが現在の取引価格3.42ドルに対して12.24ドルのコンセンサス価格目標を維持している一方で、最終的なテストは市場採用率と商業実行であり、Intuitive Surgicalのような確立されたプレーヤーが高コスト資本機器モデルを中心に強固なエコシステムを構築した分野である。

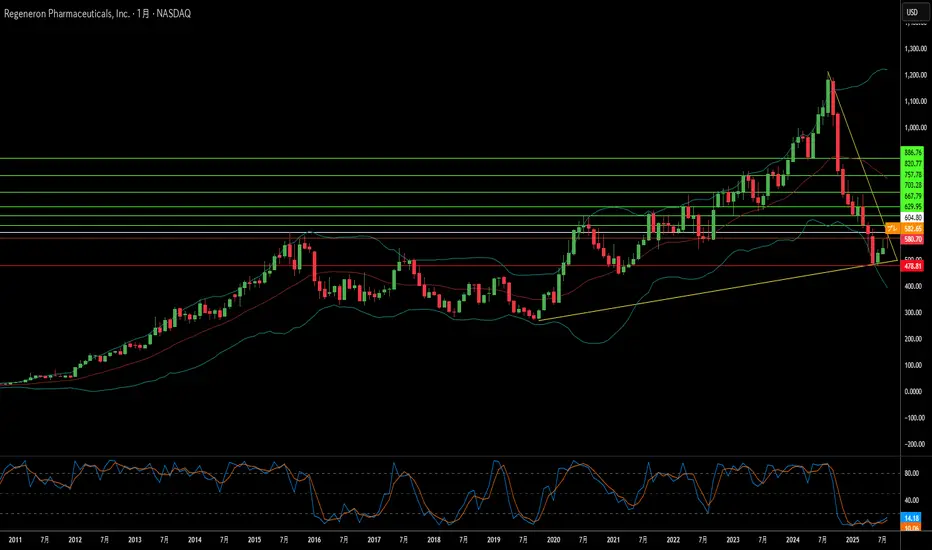

イノベーションは製造の混乱を生き残れるか?リジェネロン・ファーマシューティカルズ(Regeneron Pharmaceuticals)は、現代バイオテクノロジーの逆説を体現する興味深い岐路に立っています。すなわち、卓越した科学的成果でありながら、運営上の脆弱性に影を落としています。同社はブロックバスター依存型企業から脱却し、2つの主要エンジンにより推進される多角的なバイオ医薬品大手へと変貌を遂げました。Dupixent は著しい成長を続け、2025年第2四半期に22%増、売上高43.4億ドルに到達しました。同時に、従来のEyleaから優れたEylea HDへの戦略的移行は、表面的な収益減少にもかかわらず、先見的な市場ポジショニングを示しています。

同社のイノベーション・エンジンは積極的な研究開発戦略を支え、売上高の36.1%を発見・開発に投資しています。これは業界平均のほぼ2倍です。このアプローチは具体的な成果を生み、Lynozyfic のFDA承認によりリジェネロンは血液がん領域で初の突破口を開きました。多発性骨髄腫において70%という競争力のある反応率を達成しました。特許取得済みの VelociSuite 技術プラットフォーム、特に VelocImmune と Veloci-Bi は、競合他社が容易に模倣できない持続的な競争優位を構築し、完全ヒト抗体および差別化された二重特異的治療薬を一貫して生み出すことを可能にしています。

しかし、リジェネロンの科学的成果は、第三者製造への依存によってますます脅かされています。欧州での強力な承認と説得力ある臨床データにもかかわらず、FDAがodronextamabを2度拒否したのは、科学的欠陥ではなく外部施設での製造問題が原因です。同じ外部委託のボトルネックにより、重要な Eylea HD 改良も遅れ、競合他社が市場シェアを獲得する可能性があります。

より広い戦略的環境は、製造問題を超える機会とリスクを提示しています。Amgen や Samsung Bioepis との知財訴訟での勝利は効果的な法的防御を示していますが、提案されている200%の医薬品関税や、27の製薬会社に影響した Cencora 事件のような業界全体のサイバーセキュリティ侵害は、重大なシステム的脆弱性を浮き彫りにしています。リジェネロンの基本的な強み――技術プラットフォーム、がんから希少疾患まで多様なパイプライン、そしてブレークスルー治療薬を商業化する実績――は、長期的な成功への道を拓いています。ただし、科学的成果を脱線させかねない運営依存を解決することが前提となります。