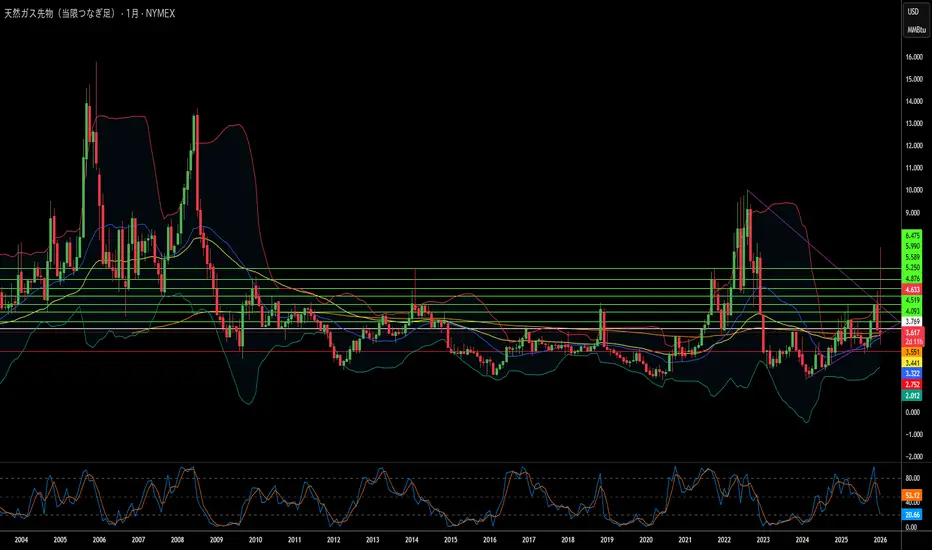

2026年のガス価格:暴落か、それとも高騰か?2026年、天然ガス市場は単なるコモディティから地政学的な武器、そして経済的な力へと変貌を遂げ、重要な転換点を迎えています。「第3の波」と呼ばれる世界のLNG(液化天然ガス)生産能力の急増は、エネルギーのランドスケープ全体を塗り替えつつあります。米国は日量1,085億立方フィートという記録的な生産レベルを達成し、カタールから湾岸地域に至る新たな液化施設は、2030年までにさらに3,000億立方メートルのガスを市場に供給する準備を進めています。この潤沢な供給は米国内の価格を押し下げ、過去17年間で米国の消費者に1.6兆ドルの節約をもたらし、ガソリン価格を4年ぶりの低水準に押し下げました。

しかし、この供給過剰はパラドックスを生み出しています。北米の生産者がかつてない生産量を維持する一方で、地域市場が相互に接続されるにつれ、世界的なボラティリティは激化しています。カタールでの生産停止がヒューストンの価格に影響を与え、東京の寒波がベルリンの製造コストに影響を及ぼす時代です。地政学的リスクは劇的に高まり、パイプラインは正当な軍事標的となり、インフラへのサイバー攻撃は組織化され、従来の同盟関係は制裁の下で亀裂が生じています。アゼルバイジャンを経由するロシアからヨーロッパへのガスの流れは、エネルギー安全保障がいかに戦略的な操作の舞台となっているかを物語っています。

テクノロジーは機会とリスクの両方を加速させています。人工知能が探査の意思決定や取引アルゴリズムを主導し、衛星がメタン漏れを監視しています。しかし、業界は存亡の危機に直面しています。国家支援のハッカーが制御システムを標的にし、炭素規制は世界的に強化され、座礁資産の経済性が大きく立ちはだかっています。以前のサイクルのようなブームとバスト(好況と不況)のメンタリティに代わり、資本規律が重視され、生産者は量より利益率を優先しています。大量供給、地政学的緊張、技術革新の収束は、「根本的な不確実性」だけが唯一の確実性である市場を生み出し、天然ガスはかつてないほど豊富であると同時に、不安定なものとなっています。

LNG

中東の緊張は冬季の天然ガス価格を押し上げるか?世界の天然ガス市場は現在、季節的傾向を無視する価格急騰が続く異例の変動期に直面しています。この大幅な価格上昇は、主に中東地域で高まる地政学的緊張、特にイランとイスラエルの紛争激化、さらに米国の直接的な軍事介入の可能性によって引き起こされています。これらの複雑に絡み合う要因は、エネルギー供給の見方を根本的に変え、投資家心理に影響を与え、天然ガス価格を重要な水準へと押し上げています。

イラン最大のガス田である南パースガス田を含むエネルギーインフラへの直接的な軍事攻撃は、供給への具体的な脅威を生み出しています。加えて、世界のLNG(液化天然ガス)が通過する重要な海上要所であるホルムズ海峡の戦略的脆弱性も大きな懸念となっています。イランは世界で2番目に大きい天然ガス埋蔵量を有し、3番目の生産国であるにもかかわらず、国際的制裁と国内消費の高さが輸出力を大きく制限しており、既存の(とはいえ控えめな)輸出量はわずかな混乱にも敏感に反応します。

ロシアからのパイプラインガス供給を減らしたヨーロッパは、LNG輸入に大きくシフトしました。その結果、エネルギー安全保障は中東の供給ルートの安定性に一段と依存する形となっています。特に冬の需要期に紛争が長引けば、貯蔵目標を達成するために大量のLNGが必要となり、競争が激化して欧州ガス価格を一層押し上げる可能性があります。また、このような高リスク・高ボラティリティの環境は投機的取引を誘発し、需給の基本動向を超えた価格変動を招き、現在の市場評価には地政学的リスクによる大きな上乗せが織り込まれています。

インフラへの直接的な脅威、戦略的要衝のリスク、そして欧州のグローバルLNGフローへの構造的依存が交錯し、市場は極めて敏感になっています。天然ガス価格の行方は地政学的展開と切り離せず、事態が一層エスカレートすれば価格はさらに大幅に上昇し、逆に緊張が緩和されれば急落する可能性があります。この複雑な状況を乗り切るには、エネルギーのファンダメンタルズと国際情勢の予測困難な動向の双方を深く理解することが求められます。