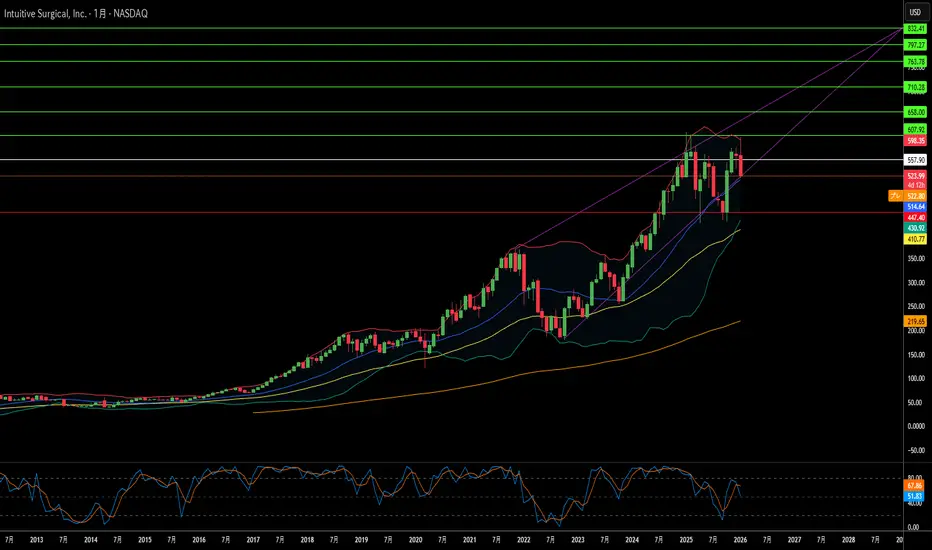

手術の覇者は自らの成功を乗り越えられるか?インテュイティブ・サージカルは、2026年初頭、矛盾に満ちた岐路に立たされています。2025年第4四半期に売上高28.7億ドル、前年同期比18.8%増という目覚ましい業績を達成したにもかかわらず、ロボット支援手術の絶対的リーダーはかつてない多方面からの圧力に直面しています。革新的な力触覚(フォースフィードバック)技術を備え、心臓手術でのFDA承認を取得した「ダビンチ5」の導入成功は、新たな市場獲得への道を開きました。しかし、この技術的勝利は「特許の崖」と重なりました。2026年1月に重要な知的財産権が失効したことで、同社の「堀」を定義してきた中核機能を競合他社が模倣する門戸が開かれたのです。

同社の牙城は予期せぬ角度から包囲されています。リストア・ロボティクスによる反トラスト訴訟と、FDAによるサードパーティ製再生器具の承認は、売上高の50%以上を占める高利益率の「消耗品(替え刃)」ビジネスモデルを脅かしています。一方、地縁政治的な対立により、サプライチェーン管理は生存戦略へと変貌しました。中国はロボットのモーターに不可欠な希土類元素の精製能力の90%を支配しており、輸出制限の停止は2026年11月までとなっています。主要部品に対する最大145%の関税は、積極的なコスト削減策により67〜68%の粗利益率を維持するという経営陣の指針があるものの、利益を圧迫しています。

マクロ経済環境もこれらの課題に拍車をかけています。2026年のガイダンスでは、症例数の伸びが13〜15%に減速すると予測されています。これは米国の主要市場が飽和状態にある中で数学的な必然であり、償還価格の低い海外展開や、心臓手術などの複雑な新適応症、価格に敏感な外来手術センターなど、より困難なソースから成長を引き出さなければなりません。9,000台以上の設置ベースから得られる収益が全体の81%を占める「継続収益モデル」は回復力を提供しますが、人件費の高騰や資本制約に直面する病院は、200万ドルのロボット購入をかつてない厳しさで精査しています。

インテュイティブは手術室における主権を維持していますが、2026年は覇権を維持するために手術の革新以上の能力が求められることを示しています。サプライチェーンの混乱に対する備え、法廷での経済モデルの防御、完全な触覚技術なしでの新たな臨床領域への浸透、そして病院ネットワーク統合に伴うサイバーセキュリティの脆弱性への対応を同時に行わなければなりません。「覇者のメス」は依然として鋭いですが、それを握る手には、低侵襲手術のフロンティアを切り拓く技術と同様に、地政学戦略、法的防御、デジタルセキュリティにおける熟練が求められています。

Medicaldevices

医療大手は成長ストーリーに変身できるか?メドトロニックは2026年に向けて大きな勢いを見せており、株価の23%上昇は投機的な熱狂ではなくファンダメンタルズの改善を反映している。同社は2026年度第2四半期に約90億ドルの売上高(前年比6.6%増)を達成、調整後1株利益は8%増の1.36ドルとなり、社内予想・アナリスト予想をいずれも上回った。特に心血管部門は10.8%増の約34億ドルと、過去10年余り(パンデミック期を除く)で最も強い成長を示し、コア事業の持続的な加速を示唆している。

パルスフィールドアブレーション(PFA)技術が変革的な成長ドライバーとして浮上、PulseSelectシステムはFDAから心房細動治療向け初のPFAプラットフォームとして承認を取得。第2四半期の心臓アブレーションソリューション売上は71%増(米国では128%増)と爆発的に伸長した。心臓領域以外では、Hugoロボット支援手術システムが未成熟な手術ロボット市場への戦略的進出であり、泌尿器科試験で98.5%の成功率を記録後、FDA申請を提出した。これらの技術進化により、神経調節、腎デナベーション、糖尿病管理など複数の高成長分野にポジションを確立している。

投資視点では、メドトロニックは品質・配当・成長可能性の魅力的な組み合わせを提供する。48年連続増配(配当貴族)で現在利回りは低3%台とS&P500平均を上回りつつ、研究開発・戦略的M&A資金も確保。経営陣は実行力を改善し、ガイダンスを繰り返し上方修正、資本配分もバランスが取れている。ロボット実行、糖尿病戦略、支払者交渉にリスクは残るが、長期投資家にとって防御的成長+キャッシュフロー拡大+高齢化・低侵襲手術トレンドへのエクスポージャーという基本テーシスは健在だ。

X線技術は125年続く産業を本当に破壊できるか?ナノXイメージングは、半導体イノベーションとビジネスモデル破壊の融合により、医療画像産業を根本的に再構築しようとしている。同社は冷陰極X線源を商用化し、100年前の熱電子放出技術(99%のエネルギーを熱として無駄にする)を、数百万個のモリブデンナノコーンによる室温場電子放出に置き換えた。このブレークスルーは、韓国(SKハイニックスクラスター近郊)の自社半導体ファブで製造され、Nanox.ARCシステムを実現:従来型CTで必要だった巨大冷却システムと回転ガントリーを不要とするコンパクトでデジタル敏捷なトモシンセシス装置だ。

商業戦略は「Medical Screening as a Service(MSaaS)」を中心に据え、画像診断を資本的支出から運用支出へ転換する。高金利環境で病院の設備投資が制約される中、特に有利だ。戦略的提携により即時市場アクセスを実現:3DR Labs契約で米国1,800超の病院と接続、FDA承認済みAIアルゴリズム(HealthCCSng、HealthOST、HealthFLD)を既存放射線ワークフローに直接統合。国際展開はメキシコ(SPI Medicalと630台)、韓国・ベトナム(SKテレコム支援2,500システム)、フランスの欧州リファレンスサイトなど。経営陣は2026年に3,500万ドルの売上高(2025年比約900%成長)、2028年には7,260万ドルを見込む意欲的なガイダンスを発表。

投資テーシスは、技術的検証(FDA 510(k)クリア、稼働中の半導体ファブ)、地政学的レジリエンス(中東不安定要因から切り離されたサプライチェーン)、マクロ経済的適合性(資本制約期に好まれるOpExモデル)に立脚する。ただし実行リスクは大きい:現金燃焼率高(3,040万ドルのマイナス営業キャッシュフロー)、継続的資金調達必要(直近1,500万ドル増資)、病院の新サービスモデル受容不確実性。アナリストは強気で平均目標株価7.75ドル(120%超の上昇余地)、最も強気な予想は23ドルだが、これはGE、シーメンス、フィリップスら既存メーカーの伝統的機器販売パラダイムを根本的に挑戦するリカーリングレベニューモデルの大規模展開成功が条件となる。

使い捨てロボットは外科の巨人を打倒できるか?Microbot Medical Inc. (NASDAQ: MBOT) は、株価が0.85ドルから4.67ドルへ劇的に急騰し、外科ロボット市場の潜在的な混乱を示す複数の戦略的マイルストーンの収束によって駆動されている。同社の主力製品LIBERTY® Endovascular Robotic Systemは、2025年9月にFDA 510(k)クリアランスを取得し、外周血管内手順のための初の使い捨て、リモート操作ロボットソリューションとなった。この画期的な進歩は、規制承認以上のものを表す;それは業界を支配する資本集約型アプローチに挑戦する根本的に異なるビジネスモデルを検証する。

LIBERTY® Systemの破壊的潜在力は、その独自の価値提案にある:使い捨てロボットプラットフォームで、数百万ドルの初期費用を排除し、ロボット採用を血管内手順の1%未満に制限していた。このシステムは、臨床試験で医師の放射線被曝を92%削減し、100%の成功率を達成し、デバイス関連の有害事象はゼロだった。既存の機器との普遍的な互換性を提供し、専用手術室インフラを必要としないことで、Microbotは巨大な未サービス市場セグメントを獲得する位置づけにある—小規模病院、外来手術センター、クリニックで、これらはコスト障壁のため以前にロボット革新から除外されていた。

この勢いを支える戦略的要素には、12件の付与特許と57件の出願中の強固な知的財産ポートフォリオが含まれており、特にモジュール性特許は、対象市場を年間250万件から600万件以上に拡大する可能性がある。同社は洗練された多段階構造を通じて最大9220万ドルの資金調達を確保し、2025年第4四半期の米国商業発売のための重要な運用ランウェイを提供した。地政学的緊張が続く中、イスラエルでの研究開発運営を維持しているにもかかわらず、Microbotはすべての開発活動を予定通りに維持することで運用レジリエンスを示した。

同社の「手順ベース」の戦略は、Nitiloop Ltd.のFDA承認マイクロカテーテルのような買収によって強化され、ロボットハードウェアだけで競争するのではなく、完全なソリューションキットを作成する位置づけにある。アナリストが現在の取引価格3.42ドルに対して12.24ドルのコンセンサス価格目標を維持している一方で、最終的なテストは市場採用率と商業実行であり、Intuitive Surgicalのような確立されたプレーヤーが高コスト資本機器モデルを中心に強固なエコシステムを構築した分野である。

J&Jの鎧にひび割れ?長年にわたり世界的な医療業界のリーダーとして君臨してきたジョンソン・エンド・ジョンソン(J&J)が、将来の展望や株価評価に深刻な疑問を投げかける重大な課題に直面している。最も大きな問題は、タルクを含むベビーパウダーに端を発する大規模な訴訟だ。数万件に上る訴訟がこの製品と発がんリスクの関連を主張しており、J&Jは破産手続きを活用して責任を回避しようと試みた。しかし、この戦略は裁判所によって繰り返し却下され、最近では100億ドルの和解案も退けられた。その結果、J&Jは60,000件を超える個別訴訟に直面する可能性があり、膨大な財務的リスクや法的な費用、損害賠償の負担が急増している。

さらに懸念すべきは、J&Jの過去および最近のマーケティング手法に対する監視の目が厳しさを増している点だ。最近、連邦判事がJ&Jの製薬部門に対し、HIV治療薬に関する誤解を招くマーケティング行為を理由に16.4億ドルの罰金を命じた。この行為は「意図的かつ計算された計画」だったと指摘されている。また、過去にはJ&J傘下のデピュー(DePuy)社が、整形外科用インプラントの販売促進のために外科医に不適切な金銭的報酬を提供したとして、数百万ドルの和解金を支払った。さらにインドでは、「プロフェッショナル・スポンサーシップ」費用に関連する同様の活動が税務問題を引き起こしている。これらの事例は、J&Jが法的・倫理的な問題に繰り返し巻き込まれ、その結果として巨額の罰金や企業イメージの悪化に直面していることを浮き彫りにしている。

未解決のタルク訴訟、マーケティング違反による高額な罰金、倫理面での疑念が続く状況は、J&Jにとって深刻な逆風となっている。これらの法的闘争が積み重なることで生じる影響、将来の財務リスク、そして企業イメージの毀損は、J&Jの資源を枯渇させ、経営陣の焦点を本業から逸らし、投資家の信頼を揺るがす恐れがある。これらの要因が絡み合うことで、J&Jの株価に強い下押し圧力がかかる可能性が懸念されている。