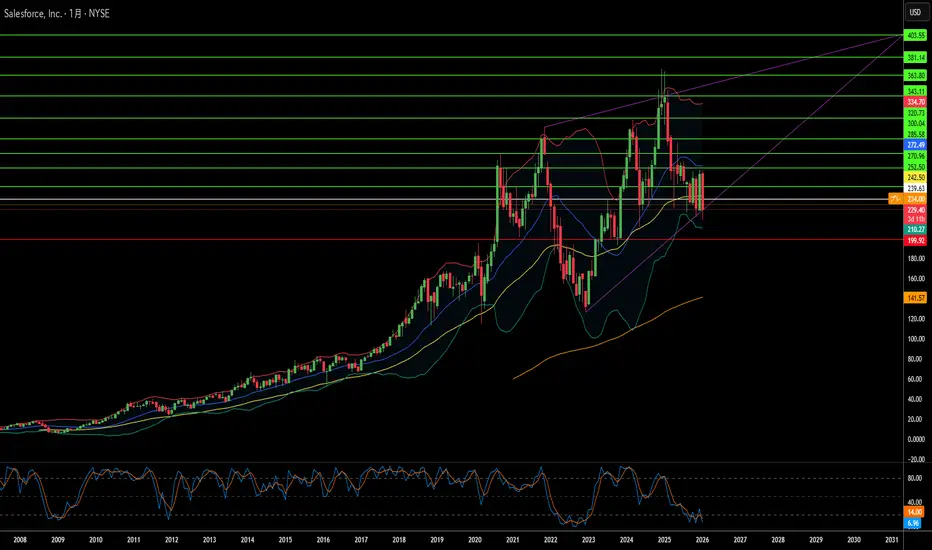

Salesforceは今や防衛請負業者なのか?Salesforceは、その企業アイデンティティを根本的に変える決定的な転換点に達しました。歴史的に商用ソフトウェアプロバイダーとして知られてきた同社は、2035年まで続く米国陸軍との56.4億ドルという巨額の契約を確保しました。このテック巨人は初めて自らを「主要防衛請負業者(ディフェンス・プライム)」と位置づけ、トランプ政権による国防総省の「戦争省(Department of War)」への挑発的な名称変更を受け入れています。この動きは、長期の固定価格契約により収益源を安定させるだけでなく、同社を米中地政学競争の中心に据え、従来の防衛産業基盤へと接近させるものです。

市場は熱狂的に反応しました。アナリストは目標株価を320ドル以上に引き上げ、投資家はこの契約を安定したキャッシュフローを保証する債券のようなものと見なしています。同社の株価は2026年初頭に257ドル台に急騰し、ウォール街がSalesforceを変動の激しいSaaSビジネスとしてではなく、重要な国家インフラとして再評価していることを反映しています。しかし、この方針転換は重大なリスクを伴います。中国での事業を危険にさらし、特に米国のCLOUD法を考慮すると、欧州におけるデータ主権について深刻な疑問を投げかけます。収益の20%を欧州から得ているSalesforceは、マクロンやショルツといった指導者が求めるデジタル主権の要求と直接対立することになります。

技術的な側面も同様に注目に値します。Salesforceは自律型AIエージェントプラットフォーム「Agentforce」に積極的に投資しており、政府向けソフトウェア市場での覇権を巡ってPalantirと直接競合しています。この技術は、数百万のユーザーに及ぶSalesforceの膨大な商用顧客データの優位性を活用し、軍事ロジスティクスと人事管理の抜本的な自動化を約束するものです。CEOのマーク・ベニオフは、研究開発費を巨大な商用ベース全体で償却することで競合他社より安価に提供できるという価格優位性を強調しています。しかし、疑問は残ります。この転換は長期的なリターンをもたらすのか、それとも将来の収益性を損なう貿易戦争、制裁、規制の網に会社を絡めとることになるのでしょうか?

Nationalsecurity

Redwireは未来の戦争のOSを構築しているか?Redwire Corporation (NYSE: RDW) は、宇宙部品メーカーの集合体から、軌道インフラと戦術戦闘の融合点に位置する統合防衛プライム企業へと変貌を遂げました。Edge Autonomyのドローンシステムを含む積極的な買収を通じて戦略的進化を加速させ、超低軌道 (VLEO) 偵察衛星から地上戦術ドローンに至るまで、垂直統合された「キルチェーン」を構築しました。このマルチドメイン能力により、Redwireは米国のミサイル防衛構想「ゴールデン・ドーム (Golden Dome)」の重要なサプライヤーとしての地位を確立しました。この構想は2026年度に250億ドルの初期資金が割り当てられ、ライフサイクル全体で1,750億ドル規模のプログラムとなる可能性があります。

同社の技術的な堀 (Moat) は、吸気式電気推進を特徴とするVLEO運用向けの先駆的なSabreSatプラットフォーム、13の有効特許を持つ業界標準のROSAソーラーアレイシステム、そしてMade In Spaceから継承した宇宙製造能力という3つの柱に基づいています。RedwireのVLEO戦略は近接性の物理学を利用しており、高度250kmで運用される衛星は、従来の500km軌道の4倍の信号強度を提供します。また、吸気式推進は、大気分子を収集して推力に変換することで、理論上無限のミッション寿命を実現します。同社の展開式ソーラーアレイ (ROSA) 技術は、高出力宇宙アプリケーションの事実上の標準となっており、国際宇宙ステーションやNASAのDARTミッションに配備され、月周回有人拠点「ゲートウェイ (Lunar Gateway)」にも採用されています。

2025年第3四半期に前年比50%の収益成長と3億5,560万ドルの受注残高を記録したにもかかわらず、市場は懐疑的な見方を示しているようです。Redwireの株価売上高倍率 (PSR) は約4.5倍で取引されており、Rocket Labの89倍と比較すると、宇宙防衛セクターの同業他社に対して著しく過小評価されていることが示唆されます。しかし、同社は製造能力への多額の投資により2025年第3四半期に4,120万ドルの純損失を計上しており、プライベートエクイティの支援者であるAE Industrial Partnersによる総額1億5,000万ドルのインサイダー売りが個人投資家を不安にさせているなど、重大な実行リスクに直面しています。同社は、希薄化を招く増資を回避するために2026年後半までにフリーキャッシュフローの黒字化を実証すると同時に、4,400万ドルのDARPA Otterプログラムを通じて吸気式推進などの最先端技術の実行可能性を証明しなければなりません。投資家にとって、Redwireは宇宙の軍事化への計算された賭け、つまり地政学的緊張が高まる中、米国とNATO同盟国がハイテク抑止力を優先し続けるという賭けを意味します。

ロボットは米国の深海鉱物競争を制するか?Nauticus Robotics (NASDAQ: KITT) は、投機的なエネルギーサービス企業から、国家安全保障と資源自立の交差点に位置する戦略的資産へと方向転換(ピボット)しました。同社の変革の中心は、深海底から重要鉱物を抽出するために設計された自律型水中ロボット工学にあります。これは、防衛システムやグリーンエネルギーへの移行に不可欠なレアアース(希土類)元素に対する中国のほぼ独占的な支配(80%以上のシェア)への対抗策です。2025年4月、トランプ大統領が海底鉱物を「核心的な国家安全保障上の利益」と宣言する大統領令に署名した後、Nauticusは2億5,000万ドルの株式枠を確保し、深海鉱物探査への参入を発表しました。これにより、同社はレポートが「青い冷戦(Blue Cold War)」と呼ぶ状況下で、米国の国益を支える技術的イネイブラーとしての地位を確立しています。

同社の技術的な堀(優位性)は、独自のAquanautプラットフォームにあります。これは、流線型の巡航モードからホバリング可能な作業形態へと変形するトランスフォーマー型の自律型水中航行体であり、電動のOlympic ArmマニピュレーターおよびToolKITTソフトウェアオペレーティングシステムと組み合わされています。この技術スタックは、高価な支援船を排除し、人間の労働力を自律システムに置き換えることで、従来の有人作業に比べて30〜40%のコスト削減を実現します。Nauticusは最近、2,300メートルの深さでの試験成功、NASDAQ上場基準の回復(2025年12月)、および同社ソフトウェアのサードパーティ製ROVへの統合など、重要なマイルストーンを達成し、技術的能力と商業的実行可能性の両方を実証しました。既存の水中車両を改修するためのToolKITTのライセンス供与は、数千のレガシー資産にわたる高利益率の収益機会を表しています。

しかし、重大な実行リスクがこの戦略的ポジショニングに影を落としています。同社は2024年に1億3,490万ドルを費消し、2025年第3四半期の収益はわずか200万ドルにとどまり、2億5,000万ドルの枠(株式の19.99%に制限)を通じた希薄化を伴う株式資金調達に大きく依存しています。深海採掘への移行は商業規模では未実証のままです。団塊の調査と抽出は大きく異なり、環境論争の中で規制の枠組みも進化し続けています。Nauticusは、豊富な資金を持つ中国の国有企業や伝統的な浚渫大手との競争に直面すると同時に、防衛契約のためのサイバーセキュリティ要件(CMMC準拠)にも対応しなければなりません。同社は2026年12月までNASDAQの「パネルモニター」ステータス下にあり、将来の違反は即時の上場廃止を引き起こします。成功は、技術の拡大、政府契約の獲得、および有利な政策のモメンタムの同期した実行にかかっており、Nauticusは、自律型ロボット工学が本当に中国の重要鉱物支配を打破できるか、そして収益化への不安定な道のりを生き残れるかという、不確実性の高い賭けとなっています。

小型衛星のパイオニアは国防超大国になれるか?ロケット・ラボは、小型衛星打ち上げのニッチプロバイダーから戦略的国家安全保障資産へと変貌し、2025年を21回の成功したエレクトロン打ち上げと驚異的な175%の株価急騰で締めくくった。同社の進化は、超音速ミサイル脅威検知のための18基の衛星構築に関する宇宙開発庁との8億1600万ドルの契約で頂点に達し、主要防衛請負業者としての台頭を示している。この垂直統合戦略は、軍事準備においてサプライチェーンの主権が最重要となった時代にロケット・ラボを重要なプレーヤーとして位置づけている。

ロケット・ラボの2026年の野望の技術的中心はニュートロン・ロケットで、低地球軌道に13,000kgを運ぶことができる中型運載ロケットである。2026年半ばの初飛行を予定しており、ニュートロンは革新的な「Hungry Hippo」フェアリングデザインと3Dプリントのアーキメデスエンジンを特徴とし、現在SpaceXのFalcon 9が支配する収益性の高いメガコンステレーション市場を狙っている。この技術的飛躍は、重要な推進力と構造革新をカバーする550を超えるグローバル特許と組み合わせ、競合他社が容易に複製できない強固な知的財産の堀を構築している。

財務軌跡はこの変貌を強調している:アナリストは2026年のEPS成長を52.2%と予測し、1株あたり0.27ドルに達し、伝統的な航空宇宙大手であるロッキード・マーティン(0.6%)やノースロップ・グラマン(-7.6%)を劇的に上回る。SpaceXの1.5兆ドル評価での潜在的なIPOはセクター全体の再評価を引き起こす可能性があり、ロケット・ラボは唯一の公開取引される垂直統合代替として際立つ。ウォール街はそれに応じて対応し、価格目標を90ドルに引き上げ、同社がスタートアップの敏捷性と航空宇宙巨人の規模のギャップを埋める中、防衛契約が収益ミックスの主導を占める態勢にある。

時価総額8900万ドルの企業が1510億ドルの契約を履行できるかSidus Space (NASDAQ: SIDU) は、ミサイル防衛局のSHIELDプログラム(契約上限額が驚異的な1510億ドルに達する不特定多数・不特定数量契約、IDIQ)に選定されたことを受け、株価が97%急騰しました 。これは極めて非対称な評価額を示しています。契約の上限額は、現在の時価総額約8900万ドルの1,696倍に相当します 。このSHIELD契約は、SidusのAI搭載衛星技術が米国の「ゴールデン・ドーム」ミサイル防衛戦略にとって重要であることを実証し、この超小型株企業をParsons Corporationのような防衛大手と並ばせ、今後10年間にわたりタスクオーダーを競う位置につけました 。

同社のLizzieSatプラットフォームとFeatherEdge AIシステムは、緊急の国家安全保障上のニーズ、特に競合国からの極超音速ミサイルの脅威に対処します 。データを地上局に中継するのではなく、軌道上のエッジで処理することで、Sidusは「キルチェーン」のレイテンシ(遅延)を数分から数ミリ秒に短縮します。これは、機動する極超音速滑空体を追跡するために不可欠な能力です 。同社の3Dプリントによる衛星製造アプローチは、45日という迅速な生産サイクルを可能にし、紛争環境で破壊された資産を迅速に再構築するための国防総省の「戦術的即応宇宙」ドクトリンを支援します 。

しかし、重大な実行リスクが残っています。Sidusの年間収益は現在500万ドル未満である一方、四半期ごとに約600万ドルを消費しており、2025年第3四半期時点の手元資金はわずか1,270万ドルです 。同社はマイナスの粗利益で運営されており、希薄化を伴う株式調達によって存続しています 。SHIELD契約は保証された収益ではなく、個々のタスクオーダーに対する競争入札の成功を必要とする「狩猟免許」に過ぎません 。収益化への道は、高い固定費をカバーするために必要な規模を達成するのに十分なタスクオーダーを獲得し、高利益率の「Data-as-a-Service(DaaS)」モデルへ移行できるかにかかっています 。投資家にとって、これは超小型株企業が「死の谷」を乗り越え、主要な防衛請負業者になれるかどうかに賭ける、ハイリスクで非対称な賭けとなります 。

量子コンピューティングは世界の勢力図を塗り替えるか?D-Wave Quantum Inc. (QBTS) は、投資環境を再構築する3つの変革的な力の交差点に立っています。それは、激化する米中技術競争、エネルギー効率の高いコンピューティングへの移行、そして最適化技術の軍事化です。同社は、多くの量子コンピューティング企業が主張できない成果を達成しました。それは、前年比200%以上の成長を伴う実際の商業収益と、78%に迫るソフトウェア企業並みの粗利益率です。8億3600万ドルの現金で強化されたバランスシートにより、D-Waveは多くのディープテックベンチャーを悩ませる存続にかかわる資金調達リスクを排除し、量子アニーリングの商業化と次世代ゲートモデルシステムの開発という二重の戦略を実行するための数年間の滑走路を確保しました。

米国ミサイル防衛の中心地であるアラバマ州ハンツビルのDavidson TechnologiesへのD-Waveの量子コンピュータ「Advantage2」の戦略的配備は、分水嶺となる瞬間です。これはクラウドアクセスではなく、安全な防衛インフラに組み込まれた物理的なハードウェアであり、国家安全保障用途のために迎撃ミサイルの割り当てやレーダーのスケジューリングを最適化します。米中経済安全保障調査委員会が「Q-Day」の脅威を警告し、2030年までに25億ドルの量子資金を推奨する中、研究対象から重要な防衛資産へのD-Waveの移行は、重要な政府調達契約を獲得する位置に同社を置いています。同社の量子アニーリング技術は、従来のスーパーコンピュータが苦戦する組み合わせ最適化問題を解決します。これらの問題は、現代の戦争物流、サプライチェーンの回復力、および産業競争力の基盤となるものです。

防衛以外にも、D-WaveはAI革命における重要なボトルネックであるエネルギー消費に対処しています。データセンターが電力網の限界に直面する中、D-Waveの量子アニーラは、医薬品開発から金融ポートフォリオ管理まで、最適化問題に対するエネルギー効率の高いソリューションを提供します。同社の「Proof of Quantum Work」ブロックチェーンメカニズムは、安全な金融インフラにおける潜在的な用途を示しており、BASFやFordなどのフォーチュン500企業との提携は即時の運用価値を示しています。科学的検証により、D-Waveのアニーラは特定の問題セットにおいて、ゲートモデルの量子競合他社や従来のスーパーコンピュータをはるかに凌駕することが証明されています。Citadelのような機関投資家が保有比率を高め、金利低下に伴い2026年に高成長ハイテク株へのローテーションを支持するマクロ経済状況の中、D-Waveは非対称的な機会を表しています。それは、懐疑論のために価格設定されていますが、確信を要求する結果を提供している企業です。

シスコは「明日のインターネット」を作るのか、それとも別物か?2025年、シスコ・システムズは劇的な変貌を遂げた。従来のハードウェアベンダーから、同社が自ら「安全でAI駆動型のグローバルインフラの設計者」と位置づける存在へと進化した。2025年度売上高は567億ドル、営業キャッシュフローは驚異の30%増となったが、数字は物語の一部にすぎない。同社は3つの重要な技術タイムラインの交差点に自らを配置している:即時的なAIインフラブーム、進行中の地政学的サプライチェーン再編、そして長期的な量子コンピューティング開発だ。

地政学戦略は特に攻撃的だった。米中貿易摩擦の激化と一部部品への145%関税への対応として、シスコは製造拠点をインドに移し、新たなグローバル輸出ハブとした。同時に欧州では「Sovereign Critical Infrastructure」ポートフォリオを立ち上げ、エアギャップソリューションを提供し、欧州のデジタル主権と米国の域外適用への懸念に応えた。これらの動きによりシスコは西側同盟インフラの「信頼できるベンダー」となり、グローバルインターネットの断片化を収益化している。

技術面では大胆な賭けに出た。IBMとの歴史的提携により2030年代初頭に世界初の大規模量子ネットワークを構築する計画で、シスコは量子プロセッサを接続する光インフラを開発する。またSpaceXのStarlinkをSD-WANポートフォリオに統合し、NASAのアルテミス計画にも参加している。一方、AIネイティブのHypershieldセキュリティプラットフォーム(同社2万5000件目の特許で保護)とSplunk買収の統合は、AI時代サイバーセキュリティへの本気度を示している。

これらの取り組みが交わる先に現れるのは、もはや単なるネットワーク機器販売企業ではなく、西方技術主権に不可欠なインフラとして自らを位置づけるシスコだ。ハイパースケーラー顧客からの爆発的需要でAIインフラ受注が20億ドル超、株価は25%上昇、目標株価も引き上げられた——シスコは地政学的瞬間を武器化し、次世代コンピューティングでの地位を固めたようだ。

ボーイングの防衛賭けは米新兵器庫か?ボーイング株の最近の上昇は、防衛契約への根本的な戦略転換に由来する。これは世界的な安全保障緊張の高まりによるものだ。同社は、200億ドル超の次世代制空権(NGAD)戦闘機F-47契約や、ポーランド・エジプト・クウェート向けAH-64Eアパッチヘリ47億ドル契約など大きな勝利を収めた。これらの契約は、J-20など中国のステルス戦闘機の急拡大に対抗する米軍近代化の中心にボーイングを位置づける。中国の生産ペースはすでに米第五世代機に匹敵する。

F-47プログラムは、20年前の共同打撃戦闘機競争敗北からのボーイングの挽回を象徴する。ファントム・ワークス部門を通じて、ボーイングは極秘に実物大プロトタイプを開発・飛行試験し、デジタルエンジニアリング手法で開発期間を劇的に短縮した。同機は先進的な広帯域ステルス技術を備え、戦闘で自律型ドローンを指揮するノードとして機能し、空戦ドクトリンを根本的に変える。一方、近代化されたアパッチはNATO東方防衛戦略と対ドローン作戦で再び重要性を増し、2032年までの生産ラインを確保した。

ただし実行リスクは残る。KC-46タンカーのリモート・ビジョン・システムは技術的課題が続き、2027年まで遅延。F-47の先進可変サイクルエンジンはサプライチェーン制約で2年遅れ。産業スパイ(中国への機密売却事例を含む)が技術優位を脅かす。それでもボーイングの防衛ポートフォリオは商業航空の変動に対する反周期的収入を生み、大国間競争が駆動する持続的な「スーパーサイクル」の中で長期的な財務安定をもたらす。

一社が米国の核未来を担えるか?BWX Technologies (BWXT) は、国家安全保障とエネルギーインフラの重要な交差点に自らを位置づけ、戦略的契約と技術リーダーシップを通じて先進核分野での支配を確立した。同社の2025年第3四半期の結果は驚異的な勢いを明らかにし、売上高が8億6600万ドル(前年比29%増)に達し、総受注残が74億ドルに急増(119%増)。受注対売上比率が2.6倍であることから、BWXTは現在の生産能力を大幅に上回る需要を示しており、これは脱炭素化、電化、AI電力需要の爆発的成長という収束する力によって推進されている。

BWXTの競争優位性は複数の次元にわたる。同社は、国内ウラン濃縮のための15億ドルの国防契約と高純度劣化ウラン生産のための16億ドルの契約を獲得し、外国燃料依存に対する米国の戦略的脆弱性を直接対処した。国防省の初の輸送可能マイクロリアクター原型プロジェクトPeleを主導し、1-5MWを供給する同社では、2027年納入のためのリアクターコアを製造中であり、国家安全保障とAIインフラのための先進核展開を加速する大統領令14299の指令に沿っている。このファーストムーバー優位性は、JANUSプロジェクトなどのフォローオン・プログラムで同社を強固に位置づけ、同プロジェクトは2028年9月までに軍事施設リアクターを展開することを目指す。

同社の技術的優位性は、TRISO燃料製造の習熟に集中しており、三重構造等方性粒子はリアクター条件下で溶融せず、自立型安全システムとして機能する。BWXTは専門HALEU燃料要素設計の独自特許を保有し、Northrop Grumman(制御システム)とRolls-Royce LibertyWorks(電力変換)との戦略的パートナーシップを維持し、国防総省の厳格なサイバーセキュリティ基準への準拠を確保している。この統合アプローチは、燃料濃縮許可、特許部品設計、検証済み製造能力、国防級パートナーシップを網羅し、連邦政策と地政学的必要性によって強制される機関核採用の数十年スパンの追い風を捉えつつ、競争に対する強固な障壁を構築する。

一社が計算の未来を支配できるか?Googleはデジタル広告プラットフォームからフルスタックの技術インフラプロバイダーへの戦略的変革を実行し、独自のハードウェアと画期的な科学的発見を通じて、次世代コンピューティングの時代を支配する位置づけを確立した。同社の垂直統合戦略は3つの柱を中心に据えている:AIワークロード向けのカスタムTensor Processing Units (TPU)、検証可能な優位性を持つ量子コンピューティングのブレークスルー、およびAlphaFoldを通じたノーベル賞受賞の創薬能力。このアプローチは、商用ハードウェアに依存するのではなく、基礎的な計算インフラを制御することで、強力な競争障壁を構築する。

TPU戦略はGoogleのインフラロックインモデルを体現している。機械学習タスクに最適化された専用チップを設計することで、Googleは汎用プロセッサに比べて優れたエネルギー効率と性能スケーリングを達成した。同社のAnthropicとの数十億ドルの契約で最大100万個のTPUを展開し、潜在的なコストセンターを利益生成源に変え、競合他社をGoogleエコシステムにロックインする。この技術的依存は、競合プラットフォームへの移行を財務的に非現実的にし、どのAIモデルが成功しようとも、Googleがクラウドサービスを通じて生成AI市場の大きな部分を収益化することを保証する。

Googleの量子コンピューティング達成は、理論的ベンチマークから実用的ユーティリティへのパラダイムシフトを表す。Willowチップの「検証可能な量子優位性」は、物理シミュレーションで古典的スーパーコンピュータ比13,000倍の高速化を示し、創薬や材料科学のための分子構造マッピングに即時適用可能である。一方、AlphaFoldは定量的な経済的影響を提供し、I相創薬開発コストを約30%削減、1億ドル超から候補者あたり7,000万ドルに引き下げる。Isomorphic Labsは約30億ドルの製薬パートナーシップを確保し、広告に依存しない高マージン収益ストリームを検証する。

地政学的影響は深刻だ。Googleは世界で2番目に多い量子技術特許を保有し、チップタイル配置やエラー訂正などの必須スケーリング技術をカバーする戦略的IPを持つ。この知的財産ポートフォリオは技術的チョークポイントを作成し、量子技術展開を求める国家にとってGoogleを必須ライセンスパートナーに位置づける。量子コンピューティングの商用・軍事両用性と組み合わせ、Googleの支配は市場競争を超え、国家安全保障インフラに及ぶ。この独自ハードウェア、科学的ブレークスルー、IP制御の収束は、Googleが循環的広告依存から不可欠なディープテックインフラプロバイダーへ移行する中で、プレミアム評価を正当化する。

ソフトウェアは戦争に勝ち、商業を変革できるか?Palantir Technologies は、人工知能分野の支配的な力として浮上し、国家安全保障と企業変革の交差点での独自の位置づけにより、爆発的な成長を達成した。同社は、売上高が前年比48%増の初の10億ドル四半期を報告し、米国商用収益の前例のない93%急増がこれを推進した。このパフォーマンスは、Palantir の独自のオントロジー・アーキテクチャによるもので、組織内の異種データソースの統合という重要な課題を解決し、AI プラットフォーム (AIP) が集中的なブートキャンプ・セッションを通じて展開を加速させる。同社の技術的堀は、戦略的な特許保護と驚異的な 94% の Rule of 40 スコアによって強化され、卓越した運用効率を示している。

Palantir の防衛分野での定着は、強力な競争優位性と保証された収益源を提供する。同社は 6億1890万ドルの陸軍 Vantage 契約を獲得し、海兵隊向けに Maven Smart System を展開し、五角大楼の統合全領域指揮統制戦略の不可欠なインフラとして位置づけられた。これらのシステムは戦場意思決定を強化し、プラットフォームなしでは 30 に対し、標的将校が 1 時間に 80 の標的を処理する。米国軍以外にも、Palantir は NATO 作戦を支援し、ウクライナを援助し、英国国防省と提携し、民主主義同盟国にわたる高マージンで長期的な政府契約のグローバルネットワークを構築している。

26.8% の運用マージンで収益性を達成し、60億ドルの現金保有とほぼ無借金状態を維持しているにもかかわらず、Palantir は収益の 100 倍、前向き利益の 224 倍という極端な評価で取引されている。84% のアナリストが保有または売却を推奨する中、市場はプレミアムの正当性について分かれている。強気派は、評価が Palantir のニッチ政府請負業者から重要な AI インフラ提供者への変革を反映していると主張し、アナリストは収益を 42億ドルから 210億ドルへの潜在的成長を予測している。同社の 9 つの戦略的ドメインでの成功——軍事近代化から医療分析まで——は、「機関的に必要なプラットフォーム」を構築したことを示唆し、持続的なプレミアム価格を正当化する可能性がある。

投資テーゼは、最終的に Palantir の構造的優位性——独自のデータ統合技術、防衛定着、加速する商用採用——が評価に求められる成長軌道を維持できるかどうかにかかっている。プラットフォームの複雑さは大量のカスタマイズを必要とし、よりシンプルな競合他社に比べて即時スケーラビリティを制限するが、93% の商用成長率は企業需要を検証する。投資家は、同社の否定しがたい技術的・戦略的位置づけと評価リスクをバランスさせる必要があり、成長の減速は重大なマルチプル圧縮を引き起こす可能性が高い。ボラティリティに耐えうる長期投資家にとって、Palantir は軍事および商用ドメインでの AI インフラ支配への賭けを表す。

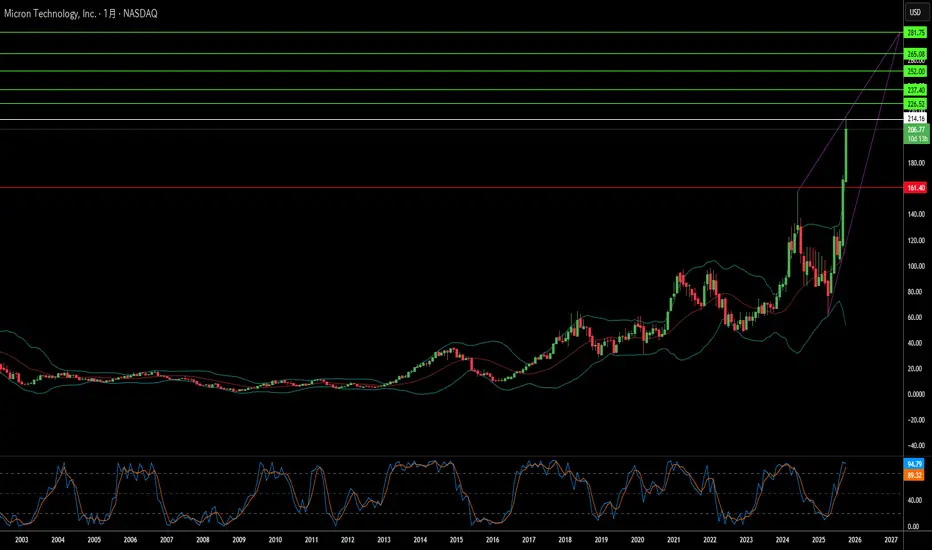

メモリーチップは地政学的武器になり得るか?マイクロン・テクノロジーは、商品メモリ生産者から重要インフラ提供者への戦略的変革を実行し、AIコンピューティングの需要と米国の国家安全保障上の利益の交差点に位置づけている。同社の2025会計年度のパフォーマンスはこのピボットの成功を示しており、データセンター収益が前年比137%急増し、総売上の56%を占めた。粗利益率は45.7%に拡大し、先進的なHigh-Bandwidth Memory (HBM)ポートフォリオと従来のDRAM製品の両方で価格決定力を獲得した。この二重のマージン拡大は、異常な市場ダイナミクスに起因する:特殊AIチップへの生産能力再配分がレガシーメモリに人工的な供給制約を生み、一部のセグメントで価格上昇が30%を超えた。一方、HBM3Eの生産能力は2026年まで完売済みである。

マイクロンの技術リーダーシップは、電力効率と製造革新に焦点を当て、これらが直接顧客の経済性に翻訳される。同社のHBM3Eソリューションは、1.2 TB/sを超える帯域幅を提供しつつ、競合の8段構成より30%少ない電力を消費する——大規模データセンターの電力コストを管理するハイパースケーラー運営者にとって重要な優位性である。この効率優位性は、製造における科学的進歩によって強化されており、特に極端紫外線リソグラフィを使用した1γ DRAMの大量生産展開である。このノード移行は、前世代よりウェハーあたり30%以上のビットを提供しつつ、電力消費を20%削減し、競合他社が巨額のR&D投資で追いつかなければならない構造的なコスト優位性を生み出す。

同社がアメリカ唯一のHBM製造業者という独自の地位は、部品供給者から戦略的国家資産への変革をもたらした。マイクロンの2000億ドルの米国拡張計画は、CHIPS法による61億ドルの資金支援を受け、10年以内にDRAM生産能力の40%を国内生産することを目指す。この地政学的ポジショニングは、セキュアで国内調達のコンポーネントを必要とする米国ハイパースケーラーおよび政府プロジェクトへの優先アクセスを付与し、即時技術仕様とは独立した競争的な堀を提供する。3Dメモリ積層とセキュアブートアーキテクチャをカバーする強固な知的財産ポートフォリオと組み合わせ、マイクロンは典型的な半導体産業サイクルを超える多層防御を確立し、構造的要因による持続的な高マージン成長のための投資テーシスを検証している。

アラスカの1つの鉱山が世界の勢力図を変えるか?Nova Minerals Limitedは、米中資源競争の激化の中で戦略的に重要な資産として浮上し、株価が100%以上急騰して52週高値を更新した。きっかけは、国防生産法に基づく米戦争省からの4,340万ドルの資金援助で、アラスカでの国産軍用級アンチモンの生産開発を推進するものだ。アンチモンは、国防弾薬、装甲、先進電子機器に不可欠なTier 1重要鉱物で、現在米国は全量輸入しており、中国とロシアが世界市場を支配している。この深刻な依存関係に加え、中国の最近の希土類とアンチモン輸出制限により、Novaは鉱業探査企業から国家安全保障の優先事項へと格上げされた。

同社のデュアルアセット戦略は、投資家に主権的に重要なアンチモンとEstelleプロジェクトの高品位金鉱床へのエクスポージャを提供する。地政学的緊張の中で金価格が1オンス4,000ドルを超える中、Novaの高速回収RPM金鉱床(予想回収期間1年未満)は、資本集約的なアンチモン開発を自己資金で賄うための重要なキャッシュフローを生む。同社は、鉱山から軍用級精錬所までのアラスカ完全統合サプライチェーンに対する政府支援を確保し、外国支配の加工ノードを回避した。この垂直統合は、サプライチェーンの脆弱性を直接解決し、政策立案者が現在これを戦時レベルの脅威として扱うもので、国防省の戦争省への改名がその証左だ。

Novaの運用優位性は、先進的なX線透過鉱石選別技術の導入に由来し、4.33倍の品位向上を達成しつつ、廃棄物の88.7%を排除する。このイノベーションは、水とエネルギーの資本要件を20-40%削減し、尾鉱量を最大60%低減し、アラスカの規制枠組みをナビゲートするための環境遵守を強化する。同社はすでにPort MacKenzie精錬所の土地使用許可を取得しており、2027-2028年の初期生産に向け順調だ。しかし、長期スケーラビリティは、4億5,000万ドルのWest Susitnaアクセスロードの提案に依存し、環境承認は2025年冬に予定されている。

Perpetua Resources(時価総額約24億ドル)やMP Materialsなどの同業者と同等の戦争省検証を受けているにもかかわらず、Novaの現在の企業価値2億2,200万ドルは大幅な過小評価を示唆する。同社は、10月20日のアルバニーズ-トランプ首脳会談を前にオーストラリア政府へのブリーフィングに招待されており、重要鉱物サプライチェーンセキュリティが議題のトップだ。この外交的昇格に、JPMorganの1.5兆ドルのセキュリティおよびレジリエンス・イニシアチブ(重要鉱物を対象)が加わり、Novaを西側サプライチェーン独立の基幹投資として位置づける。成功は、技術マイルストーンの規律ある実行と、推定2-3億豪ドルのフルスケール開発資金のための主要戦略パートナーシップの確保にかかっている。

中国は我々が最も必要とする元素を武器化できるか?中国の希土類元素(REE)加工支配は、これらの戦略的素材を地政学的武器に変貌させた。中国は世界の約69%の鉱山を支配しているが、真のレバレッジは加工にあり、世界容量の90%以上と永久磁石製造の92%を掌握している。北京の2025年輸出規制はこの絞め付けを悪用し、中国国外でさえ使用されるREE技術にライセンスを要求し、実質的にグローバルサプライチェーンへの規制制御を拡張する。この「長臂管轄」は半導体製造から防衛システムまでの重要産業を脅かし、ASMLのような企業に即時影響を与え、出荷遅延が発生し、米チップメーカーはサプライチェーン監査に追われている。

戦略的脆弱性は西側産業能力に深く根ざしている。F-35戦闘機1機に900ポンド以上のREEが必要で、バージニア級潜水艦は9200ポンドを要する。米防衛システムに中国製部品が発見されたことはセキュリティリスクを象徴する。同時に、EV革命は需要の指数関数的な成長を保証する。EVモーター需要だけでも2025年に43キロトンに達すると予測され、永久磁石同期モーターの普及が世界経済を持続的なREE依存に固定する。

EU重要原材料法と米戦略融資を通じた西側の対応は、野心的な多様化目標を設定するが、業界分析は厳しい現実を明らかにする:集中リスクは2035年まで続く。EUは2030年までに40%の国内加工を目指すが、予測では上位3供給者が支配を維持し、2020年の集中レベルに戻る。この政治的野心と物理的実行のギャップは、環境許可の課題、巨額資本要件、中国の原材料輸出から高付加価値下流製品製造への戦略シフトという強大な障壁に起因する。これにより最大の経済価値を捕捉する。

投資家にとって、VanEck Rare Earth/Strategic Metals ETF (REMX) は地政学的リスクの直接プロキシとして機能し、伝統的な商品露出ではない。ネオジム酸化物価格は2023年1月の209.30ドル/kgから2024年1月の113.20ドルへ急落したが、2025年10月までに150.10ドルへ急騰すると予測される——変動は物理的不足ではなく、規制発表とサプライチェーン武器化による。投資テーゼは3つの柱に依存:中国の加工独占を政治的レバレッジに転換、グリーンテクノロジーの指数需要が堅固な価格下限を確立、西側産業政策が多様化の長期融資を保証。成功は中国外の下流加工と磁石製造で検証可能で弾力的なサプライチェーンを確立する企業に有利だが、安全サプライの高コスト(必須サイバーセキュリティ監査と環境遵守を含む)が、予測可能な将来の価格高騰を確保する。

なぜ安価な木材が国家安全保障問題になったのか?木材価格は、貿易政策、産業能力の制約、新興技術需要の収束により、構造的に高位の体制に入った。米国政府の第232条関税の課税 - 針葉樹材10%、キャビネットなどの木製品で最大25% - は、木材を国防システム、電力網、交通ネットワークに不可欠な重要インフラとして再定義する。この国家安全保障指定は法的耐久性を提供し、貿易交渉を通じた迅速な逆転を防ぎ、恒久的な価格下限を確立する。一方、35%を超える合算関税に直面するカナダ生産者は、輸出をアジアおよび欧州市場に転換し、北米供給を毎年32億ボードフィート以上恒久的に削減し、国内製材所が迅速に置き換えられない。

国内産業は、急速な能力拡大を防ぐ複合的な構造的赤字に直面している。需要にもかかわらず、米国の製材所利用率は64.4%で低迷しており、木材の入手可能性ではなく深刻な労働力不足によって制約されている - 平均伐採請負業者の年齢は57歳を超え、3分の1が5年以内に退職を計画している。この労働力危機は高額な自動化投資を強制し、気候駆動の山火事が繰り返しの供給ショックを引き起こす。同時に、デジタル化された製材所運営のサイバーセキュリティ脆弱性が定量的なリスクを提起し、2018年以降の製造業ランサムウェア攻撃が推定170億ドルのダウンタイムを引き起こしている。これらの運用制約は関税コストを複合し、新築住宅価格が7500ドルから22000ドル上昇し、建築業者のマークアップと融資コストが最終影響をほぼ15%増幅する前に。

技術革新は、伝統的な住宅サイクルを超えて需要パターンを根本的に再形成している。クロスラミネイテッドティンバー(CLT)市場は毎年13-15%成長し、マスティンバー製品が商業建設で鋼鉄とコンクリートを置き換え、木材ベースのナノマテリアルが透明ガラス代替品から生分解性電子機器までのハイテクアプリケーションに入る。これにより、多様な産業セクターでプレミアムグレードの木材繊維に対する弾力的な需要が生まれる。精密林業技術 - ドローン、LiDAR、先進物流ソフトウェア - と組み合わせ、これらの革新はより高い価格ポイントをサポートし、コストベースをさらに引き上げる多額の資本投資を必要とする。

CME先物市場を通じた木材の金融化は、これらの基本的な圧力を増幅し、2021年に価格が千ボードフィートあたり1711ドルに達し、投機資本を引きつけボラティリティを拡大する。投資家は、地政学的マンデート、慢性供給赤字、サイバーフィジカルリスク、技術駆動需要シフトの収束を、恒久的に高位の価格体制を確立するものとして認識しなければならない。安価な木材の時代は確実に終わり、高コスト、高ボラティリティ環境に置き換えられ、洗練されたサプライチェーン耐久性と金融ヘッジ戦略を必要とする。

シリコンナノワイヤーはアメリカのバッテリー未来を再定義できるか?Amprius Technologies は、画期的な材料科学と国家安全保障の必須事項の交差点に位置づけられ、独自のシリコンナノワイヤー技術を通じて世界最高のエネルギー密度を持つリチウムイオンバッテリーを開発しています。同社のバッテリーは450 Wh/kgまでを提供し、500 Wh/kgを超える目標を持ち、従来のグラファイトベースのセル性能のほぼ2倍です。これを、内部膨張を可能にし構造劣化を防ぐ独自の根付きナノワイヤーアーキテクチャにより、シリコンの歴史的な膨張問題を解決することで実現しています。

戦略的価値は純粋な技術指標を超えています。Amprius はバイデンの超党派インフラ法の下で5000万ドルの連邦資金を確保し、無人航空システムメーカーからの合計5000万ドルを超える繰り返しの注文を含む重要な防衛契約を維持しています。この政府支援は、同社の国内サプライチェーンセキュリティにおける役割を反映しており、100%シリコンアノード技術がグラファイト輸入への依存を減らし、コロラドでギガワットアワー規模の製造能力を確立しています。エネルギー省の投資は、本質的にAmpriusを先進バッテリー独立の競争における戦略的国家資産として検証しています。

財務的には、同社は急速な加速を示し、2025年上半期の収益が2640万ドルで既に2024年全体を上回り、9%の正の粗利益率を達成し、実行可能な単位経済を示しています。しかし、大衆市場の実現可能性への道は依然として挑戦的で、GWhあたり1.2億-1.5億ドルの資本支出の見積もりがナノワイヤー製造のスケーリングの複雑さを強調しています。ウォール街は満場一致の「強い買い」評価を維持し、価格目標は11.67ドル以上ですが、株価の1100%急騰後の最近のインサイダー売りは、現在の評価対短期実行リスクについての疑問を提起しています。

同社のハイブリッド製造戦略—国際契約容量の1.8 GWh以上を活用しつつ国内生産を構築—は、資本要件を管理しつつ即時の高マージン防衛および航空宇宙機会を捉える計算されたアプローチを反映しています。成功は2025年上半期のコロラド施設の運用開始と、性能優位性をより広範な電気自動車市場向けのコスト競争力のある生産に変換する能力にかかっています。

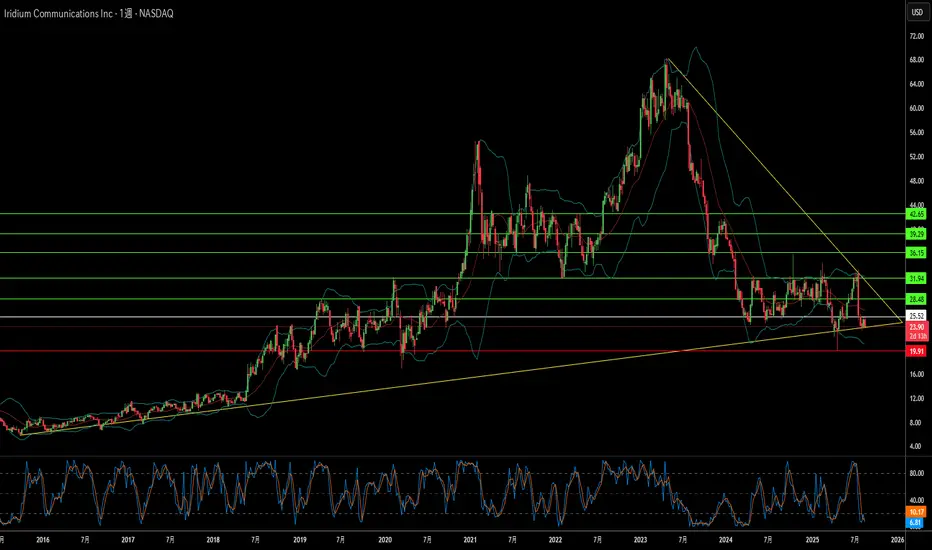

失敗した星は宇宙の灰から蘇り、地球のネットワークを支配できるのか?イリジウム・コミュニケーションズ(Iridium Communications)は、前身企業の破産から見事な戦略的変革を遂げ、不可欠な世界的接続プロバイダーとなった。同社は、地球上空780kmに配置された66基の相互接続された低軌道(LEO)衛星群を運用し、Lバンド周波数伝送を通じて前例のない100%の地球全域カバレッジを実現している。この独自のアーキテクチャは、気象耐性、低遅延、自動信号再ルーティングの点で優れており、従来の静止衛星や新興のブロードバンド競合(例:Starlink)との差別化要因となっている。

同社の台頭は、国家安全保障分野における重要な役割によって根本的に支えられている。イリジウムは米国国防総省と複数年にわたる固定価格契約を維持し、安全な通信、戦場マッピング、精密な標的設定、リアルタイム状況認識などのミッションクリティカルなアプリケーションに対して強化型モバイル衛星サービスを提供している。大衆向けブロードバンドに注力するLEOプロバイダーとは異なり、イリジウムは妥協のない安全性と信頼性を求める高付加価値の専門市場を意図的に狙っている。同社はNSA Type 1プロトコルを含む高度な暗号化標準を採用し、量子耐性暗号やAI駆動の脅威検出を備えた包括的な多層型サイバーセキュリティフレームワークを開発している。

イリジウムの技術的リーダーシップは、コア通信を超えてホストペイロード能力にも及び、Aireonの世界的航空機監視やexactEarthの船舶追跡システムなどの専門アプリケーションを支援している。同社の戦略的差別化は、消費者サービスではなくミッションクリティカルな用途に焦点を当てることにあり、豊富な知的財産と専門技術によって守られた持続可能な競争優位を築いている。このポジションにより、政府契約から安定的かつ高利益の収益を得つつ、ボリューム指向のプロバイダーとの直接競争を最小限に抑えている。

現在の成長軌道は単なる回復ではなく戦略的再浮上を意味し、グローバルIoTソリューション、遠隔運用、重要な政府通信がイリジウムの独自能力と完全に一致する成熟市場の状況を活かしている。堅固な財務基盤、拡大するホストペイロードサービス、非地上型耐障害性接続への需要増加により、イリジウムはますます相互接続された不安定な世界環境で持続的成長を遂げる立場にあり、時期尚早な技術革新の警告的事例から重要インフラへの魅力的な投資先へと変貌を遂げている。

アイダホ州の1つの鉱山が、中国のアメリカ防衛への支配を打破できるのか?Perpetua Resources Corp.(NASDAQ: PPTA)は、アイダホ州にあるスティブナイト・ゴールド・プロジェクトを通じて、米国の鉱物自給を目指す取り組みで重要な役割を担う存在として浮上しました。同社は、Paulson & Co.やBlackRockからの投資を含む4億7,400万ドルの資金調達に加え、米国防総省から8,000万ドル以上の資金提供を確保しました。これらの支援は、金とアンチモンの生産、古い鉱山跡地の修復、そしてアイダホ州農村部で550以上の雇用創出を目指す本プロジェクトの戦略的重要性を示しています。

2024年9月に中国がアンチモン輸出制限を課したことで、地政学的環境はPerpetuaに有利に大きく変化しました。中国は世界のアンチモン生産の48%、米国輸入の63%を支配しています。北京による対米販売禁止は、重要なサプライチェーンの脆弱性を露呈しました。スティブナイト・プロジェクトは、米国内で唯一のアンチモン供給源であり、米国の需要の35%を賄い、中国、ロシア、タジキスタン(合計で世界供給の90%を占有)への依存を減らす可能性を秘めています。

アンチモンの戦略的意義は、通常の鉱産資源をはるかに超えており、ミサイル、暗視装置、弾薬などの防衛技術に不可欠な材料です。米国は現在、年間消費量23,000トンに対してわずか1,100トンの備蓄しかなく、深刻な供給不足が浮き彫りになっています。2024年にはこの不足により世界のアンチモン価格が228%急騰し、ウクライナや中東での紛争が防衛関連資材の需要をさらに押し上げました。

本プロジェクトは経済発展と環境修復を融合させ、低炭素操業を実現するための先端技術を導入し、Ambri社などと提携して液体金属電池のエネルギー貯蔵システムを開発しています。アナリストはPPTA株の平均目標株価を21.51ドルと設定しており、最近の株価は219%の上昇を記録し、同社の戦略的立ち位置に対する市場の信頼を示しています。クリーンエネルギーへの移行が重要鉱物需要を押し上げ、米国の政策が国内生産を優先する中、Perpetua Resourcesは国家安全保障、経済発展、技術革新の交差点に立っています。

戦略的鉱物資源は国家安全保障をどう変えるか?MP Materialsは、米国国防総省(DoD)との官民パートナーシップを契機に、株価が50%以上急騰するなど、市場での評価を大きく高めました。この数十億ドル規模の契約には、4億ドルの株式投資、大規模な追加資金、1億5,000万ドルの融資が含まれており、米国国内での堅牢で持続可能なレアアース磁石サプライチェーンの早期構築を目指しています。この戦略的連携は、防衛および民間用途の先端技術に不可欠な重要鉱物を海外に依存する状況を減らすことを目的としており、対象はF-35戦闘機から電気自動車まで多岐にわたります。

このパートナーシップは、地政学的に重要な課題を浮き彫りにしています。それは、中国がレアアースの供給網の大部分を支配している現実です。中国は採掘、精錬、磁石製造の各段階で圧倒的な地位を占め、米中間の貿易摩擦の中で輸出規制を通じてその影響力を行使してきました。この状況は米国の脆弱性を露呈し、国防総省が2027年までに自給自足を実現する「鉱山から磁石へ」戦略を推進する契機となりました。DoDの巨額投資とMP Materialsの最大株主への就任は、米国の産業政策の決定的な転換を示し、中国の影響力に対する直接的な挑戦であり、経済的独立の確立を意味します。

この契約の経済的魅力と長期的な安定性の鍵は、主要なレアアースに対して1キログラムあたり110ドルの10年間の価格下限が設定されている点にあります。この価格は過去の平均を大幅に上回り、市場操作のリスクを軽減しながらMP Materialsの収益性を確保します。さらに、年間1万トンの磁石生産能力を持つ新施設の建設など、拡張計画に伴うリスクも軽減されます。これにより、MP Materialsは市場変動に左右される単なるコモディティ生産者から、戦略的国家資産へと変貌を遂げ、民間投資をさらに呼び込み、西半球における他の重要鉱物サプライチェーンの確保に向けた強力な先例となるでしょう。