米国は中国のレアアース独占を打破できるか?USAレア・アース(Nasdaq: USAR)は、米国における過去数十年間で最も野心的な産業戦略の中核を担っています。同社は、電気自動車からF-35戦闘機まで、あらゆるものに不可欠なレアアース(希土類元素)における中国の支配を打破するため、採掘から磁石製造までを垂直統合する「マイン・トゥ・マグネット」戦略を推進しています。中国が世界の採掘の70%、精錬能力の90%以上を支配する中、米国は国防能力とエネルギー転換の両方を脅かす戦略的脆弱性に直面しています。近年の中国によるガリウムとゲルマニウムの輸出規制を受け、同社は商業生産の目標を2028年末へと前倒ししました。

同社の成功は、異例の政府支援と大規模な資金注入にかかっています。商務省からの16億ドルの意向表明書と15億ドルの民間投資を合わせ、計31億ドルの資金調達が見込まれています。政府が10%の株式を保有することは、重要インフラにおける前例のない官民パートナーシップを象徴しています。この資金は、テキサス州ラウンドトップ鉱床での採掘、コロラド州での化学分離、オクラホマ州での高度な磁石製造というバリューチェーン全体を支えます。ラウンドトップ鉱床は地質学的に希少で、17種類のレアアースのうち15種類を含んでいます。

このプロジェクトは、鉱物確保を超えた米国の産業回復力の試金石でもあります。トランプ政権の「プロジェクト・ヴォールト(Project Vault)」は、戦略石油備蓄をモデルにした120億ドルの戦略鉱物備蓄を創設するものです。オーストラリア、日本、英国との国際同盟により、中国の圧力をかわすための「フレンド・ショアリング」供給網が構築されています。また、英国のLess Common Metalsを買収したことで、中国以外では入手困難な精錬技術を確保しました。2026年1月にはオクラホマ施設で初のネオジム磁石の製造に成功し、技術力を証明しました。

しかし、前途は多難です。批評家はスケジュールの遅延や内部関係者による株式売却、収益化前の鉱業特有のボラティリティを指摘しています。ショートセラー(空売り筋)は、設備の老朽化を理由に75%の下落リスクを主張しています。それでも、戦略的必然性は否定できません。国内のレアアース生産能力がなければ、米国は国防の技術的優位性を維持できず、エネルギー自給も達成できません。2030年までに年間8,000トンの重レアアースを処理するという目標は、世界のサプライチェーンを根本から変え、米国の産業主権を左右することになるでしょう。

Rareearthelements

ロボットは米国の深海鉱物競争を制するか?Nauticus Robotics (NASDAQ: KITT) は、投機的なエネルギーサービス企業から、国家安全保障と資源自立の交差点に位置する戦略的資産へと方向転換(ピボット)しました。同社の変革の中心は、深海底から重要鉱物を抽出するために設計された自律型水中ロボット工学にあります。これは、防衛システムやグリーンエネルギーへの移行に不可欠なレアアース(希土類)元素に対する中国のほぼ独占的な支配(80%以上のシェア)への対抗策です。2025年4月、トランプ大統領が海底鉱物を「核心的な国家安全保障上の利益」と宣言する大統領令に署名した後、Nauticusは2億5,000万ドルの株式枠を確保し、深海鉱物探査への参入を発表しました。これにより、同社はレポートが「青い冷戦(Blue Cold War)」と呼ぶ状況下で、米国の国益を支える技術的イネイブラーとしての地位を確立しています。

同社の技術的な堀(優位性)は、独自のAquanautプラットフォームにあります。これは、流線型の巡航モードからホバリング可能な作業形態へと変形するトランスフォーマー型の自律型水中航行体であり、電動のOlympic ArmマニピュレーターおよびToolKITTソフトウェアオペレーティングシステムと組み合わされています。この技術スタックは、高価な支援船を排除し、人間の労働力を自律システムに置き換えることで、従来の有人作業に比べて30〜40%のコスト削減を実現します。Nauticusは最近、2,300メートルの深さでの試験成功、NASDAQ上場基準の回復(2025年12月)、および同社ソフトウェアのサードパーティ製ROVへの統合など、重要なマイルストーンを達成し、技術的能力と商業的実行可能性の両方を実証しました。既存の水中車両を改修するためのToolKITTのライセンス供与は、数千のレガシー資産にわたる高利益率の収益機会を表しています。

しかし、重大な実行リスクがこの戦略的ポジショニングに影を落としています。同社は2024年に1億3,490万ドルを費消し、2025年第3四半期の収益はわずか200万ドルにとどまり、2億5,000万ドルの枠(株式の19.99%に制限)を通じた希薄化を伴う株式資金調達に大きく依存しています。深海採掘への移行は商業規模では未実証のままです。団塊の調査と抽出は大きく異なり、環境論争の中で規制の枠組みも進化し続けています。Nauticusは、豊富な資金を持つ中国の国有企業や伝統的な浚渫大手との競争に直面すると同時に、防衛契約のためのサイバーセキュリティ要件(CMMC準拠)にも対応しなければなりません。同社は2026年12月までNASDAQの「パネルモニター」ステータス下にあり、将来の違反は即時の上場廃止を引き起こします。成功は、技術の拡大、政府契約の獲得、および有利な政策のモメンタムの同期した実行にかかっており、Nauticusは、自律型ロボット工学が本当に中国の重要鉱物支配を打破できるか、そして収益化への不安定な道のりを生き残れるかという、不確実性の高い賭けとなっています。

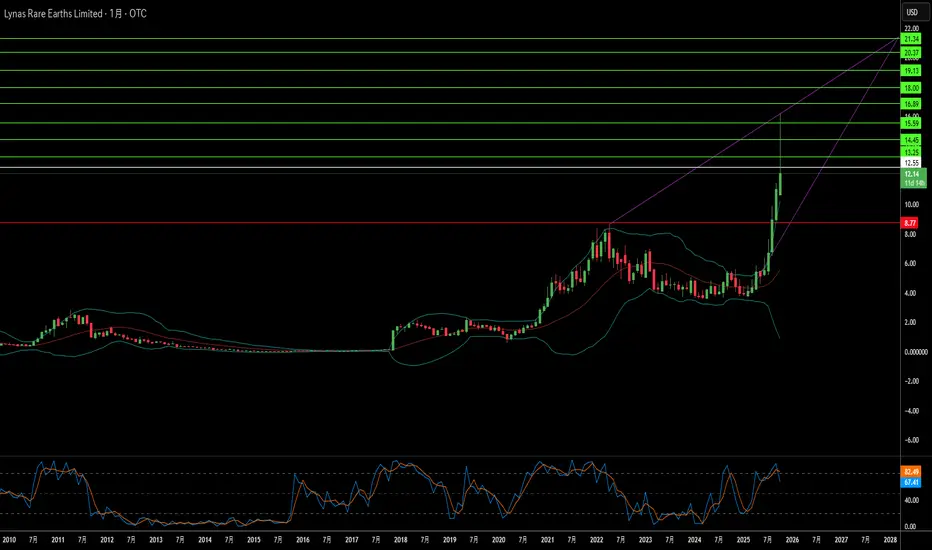

一社が中国のレアアース独占を破れるか?Lynas Rare Earths Limited (OTCPK: LYSCF / ASX: LYC) は、中国のレアアース鉱物支配に対する西側世界の戦略的対抗馬として浮上し、単なる鉱山会社ではなく重要インフラとして位置づけられている。中国の支配外で唯一の重要な分離レアアース生産者として、Lynas は先進防衛システム、電気自動車、クリーンエネルギー技術に不可欠な材料を供給する。同社の変革は、緊急の地政学的要請を反映する:西側諸国はもはや中国への依存を許容できず、中国は世界のレアアース精製能力のほぼ90%を支配し、重レアアース加工の99%を以前保有していた。この独占は北京に重要鉱物を外交的レバレッジとして武器化する力を与え、米国、日本、オーストラリアを前例のない財政支援と戦略的パートナーシップで介入させる。

政府支援の収束は、Lynas の同盟国サプライチェーンセキュリティにおける不可欠な役割を検証する。米国国防総省はテキサス州の国内重レアアース分離能力向けに1億2000万ドルの契約を授与し、日本政府は2038年までのNdPr優先供給を確保するための2億豪ドル融資を提供した。オーストラリアは12億豪ドルの重要鉱物備蓄にコミットし、米国当局は戦略プロジェクトへのエクイティ投資を探求中だ。この国家支援資本はLynas のリスクプロファイルを根本的に変え、防衛契約と伝統的商品市場のボラティリティを超える主権合意を通じて収益を安定させる。同社の最近の7億5000万豪ドルエクイティプレースメントは、地政学的整合性が循環的価格懸念を上回るという投資家信頼を示す。

Lynas の技術的成果は戦略的堀を固める。同社は中国外で初の分離重レアアース酸化物——ジスプロシウムとテルビウム——生産に成功し、西側の最も重要な軍事供給脆弱性を排除した。独自のHREE分離回路は年間最大1500トンを生産可能で、高品位Mt Weld鉱床は卓越したコスト優位性を提供する。2025年10月の米国Noveon Magneticsとのパートナーシップは、検証済み非中国材料を使用した完全な鉱山から磁石までのサプライチェーンを作成し、中国が磁石製造を支配する下流ボトルネックに対処する。オーストラリア、マレーシア、テキサスにわたる地理的多様化は運用冗長性を提供するが、Seadrift施設の許可課題は同盟国領土への急速工業開発の固有摩擦を明らかにする。

同社の戦略的重要性は、DRAGONBRIDGE影響作戦での標的化で最も鮮明に示される。これは中国国家支援の偽情報キャンペーンで、数千の偽ソーシャルメディアアカウントを使ってLynas施設の否定的ナラティブを拡散する。米国国防総省はこの脅威を公に認め、Lynas を国家防衛代理として確認した。この敵対的注目と強固な知的財産保護、政府の運用安定防衛コミットメントの組み合わせは、Lynas の評価が伝統的鉱業指標を超える要因を考慮する必要性を示唆する——それは、西側がますます主張的な中国からの鉱物独立達成への集団的賭けを表す。

アラスカの1つの鉱山が世界の勢力図を変えるか?Nova Minerals Limitedは、米中資源競争の激化の中で戦略的に重要な資産として浮上し、株価が100%以上急騰して52週高値を更新した。きっかけは、国防生産法に基づく米戦争省からの4,340万ドルの資金援助で、アラスカでの国産軍用級アンチモンの生産開発を推進するものだ。アンチモンは、国防弾薬、装甲、先進電子機器に不可欠なTier 1重要鉱物で、現在米国は全量輸入しており、中国とロシアが世界市場を支配している。この深刻な依存関係に加え、中国の最近の希土類とアンチモン輸出制限により、Novaは鉱業探査企業から国家安全保障の優先事項へと格上げされた。

同社のデュアルアセット戦略は、投資家に主権的に重要なアンチモンとEstelleプロジェクトの高品位金鉱床へのエクスポージャを提供する。地政学的緊張の中で金価格が1オンス4,000ドルを超える中、Novaの高速回収RPM金鉱床(予想回収期間1年未満)は、資本集約的なアンチモン開発を自己資金で賄うための重要なキャッシュフローを生む。同社は、鉱山から軍用級精錬所までのアラスカ完全統合サプライチェーンに対する政府支援を確保し、外国支配の加工ノードを回避した。この垂直統合は、サプライチェーンの脆弱性を直接解決し、政策立案者が現在これを戦時レベルの脅威として扱うもので、国防省の戦争省への改名がその証左だ。

Novaの運用優位性は、先進的なX線透過鉱石選別技術の導入に由来し、4.33倍の品位向上を達成しつつ、廃棄物の88.7%を排除する。このイノベーションは、水とエネルギーの資本要件を20-40%削減し、尾鉱量を最大60%低減し、アラスカの規制枠組みをナビゲートするための環境遵守を強化する。同社はすでにPort MacKenzie精錬所の土地使用許可を取得しており、2027-2028年の初期生産に向け順調だ。しかし、長期スケーラビリティは、4億5,000万ドルのWest Susitnaアクセスロードの提案に依存し、環境承認は2025年冬に予定されている。

Perpetua Resources(時価総額約24億ドル)やMP Materialsなどの同業者と同等の戦争省検証を受けているにもかかわらず、Novaの現在の企業価値2億2,200万ドルは大幅な過小評価を示唆する。同社は、10月20日のアルバニーズ-トランプ首脳会談を前にオーストラリア政府へのブリーフィングに招待されており、重要鉱物サプライチェーンセキュリティが議題のトップだ。この外交的昇格に、JPMorganの1.5兆ドルのセキュリティおよびレジリエンス・イニシアチブ(重要鉱物を対象)が加わり、Novaを西側サプライチェーン独立の基幹投資として位置づける。成功は、技術マイルストーンの規律ある実行と、推定2-3億豪ドルのフルスケール開発資金のための主要戦略パートナーシップの確保にかかっている。

中国は我々が最も必要とする元素を武器化できるか?中国の希土類元素(REE)加工支配は、これらの戦略的素材を地政学的武器に変貌させた。中国は世界の約69%の鉱山を支配しているが、真のレバレッジは加工にあり、世界容量の90%以上と永久磁石製造の92%を掌握している。北京の2025年輸出規制はこの絞め付けを悪用し、中国国外でさえ使用されるREE技術にライセンスを要求し、実質的にグローバルサプライチェーンへの規制制御を拡張する。この「長臂管轄」は半導体製造から防衛システムまでの重要産業を脅かし、ASMLのような企業に即時影響を与え、出荷遅延が発生し、米チップメーカーはサプライチェーン監査に追われている。

戦略的脆弱性は西側産業能力に深く根ざしている。F-35戦闘機1機に900ポンド以上のREEが必要で、バージニア級潜水艦は9200ポンドを要する。米防衛システムに中国製部品が発見されたことはセキュリティリスクを象徴する。同時に、EV革命は需要の指数関数的な成長を保証する。EVモーター需要だけでも2025年に43キロトンに達すると予測され、永久磁石同期モーターの普及が世界経済を持続的なREE依存に固定する。

EU重要原材料法と米戦略融資を通じた西側の対応は、野心的な多様化目標を設定するが、業界分析は厳しい現実を明らかにする:集中リスクは2035年まで続く。EUは2030年までに40%の国内加工を目指すが、予測では上位3供給者が支配を維持し、2020年の集中レベルに戻る。この政治的野心と物理的実行のギャップは、環境許可の課題、巨額資本要件、中国の原材料輸出から高付加価値下流製品製造への戦略シフトという強大な障壁に起因する。これにより最大の経済価値を捕捉する。

投資家にとって、VanEck Rare Earth/Strategic Metals ETF (REMX) は地政学的リスクの直接プロキシとして機能し、伝統的な商品露出ではない。ネオジム酸化物価格は2023年1月の209.30ドル/kgから2024年1月の113.20ドルへ急落したが、2025年10月までに150.10ドルへ急騰すると予測される——変動は物理的不足ではなく、規制発表とサプライチェーン武器化による。投資テーゼは3つの柱に依存:中国の加工独占を政治的レバレッジに転換、グリーンテクノロジーの指数需要が堅固な価格下限を確立、西側産業政策が多様化の長期融資を保証。成功は中国外の下流加工と磁石製造で検証可能で弾力的なサプライチェーンを確立する企業に有利だが、安全サプライの高コスト(必須サイバーセキュリティ監査と環境遵守を含む)が、予測可能な将来の価格高騰を確保する。

リビアンは複数の課題を乗り越えられるか?リビアン・オートモーティブの2025年第2四半期決算は、電気自動車(EV)スタートアップの厳しい状況を浮き彫りにした。売上高は予想通り13億ドルを達成したが、1株当たり損失は0.97ドルで、予想の0.66ドルを47%上回った . 特に懸念されるのは、2四半期連続で黒字だった粗利益が再び赤字に転じ、2億600万ドルの損失を記録した点だ . これは、製造効率の低さとコスト管理の課題が続いていることを示す。

外部圧力:地政学と経済的障壁

リビアンは収益化への道を阻む複数の外部要因に直面している。地政学的には、中国がレアアースの生産60%、精製能力90%を支配し、サプライチェーンの脆弱性が顕著だ . 新たな中国の輸出規制により、EV部品の調達がさらに困難になっている。国内では、2025年9月30日に連邦EV税控除が終了し、CAFE燃費基準の執行も実質的に終了する. これにより、EV需要と供給を支えてきた重要なインセンティブが失われる。

戦略的対応:R2、フォルクスワーゲン、製造拡大

リビアンの対応策は3つの柱に集約される。まず、R2モデルは高価格帯のニッチ車両から量産型モデルへの転換を目指し、正の粗利益を追求する. 次に、58億ドルのフォルクスワーゲンとの合弁事業は資金と製造ノウハウを提供する. また、イリノイ工場の生産能力を2026年までに年間21.5万台に拡大し、スケールメリットを実現する計画だ。

財務と将来展望

75億ドルの現金保有とフォルクスワーゲンの投資にもかかわらず、2025年のEBITDA損失見通しは20~22.5億ドルに拡大した. 2027年のEBITDA損益分岐点達成は、時間と資金の消耗との競争だ。成功は、R2の完璧な市場投入、計画通りの生産拡大、V2X/V2L技術の特許とソフトウェアを活用した収益多様化にかかっている. 規制と競争が厳しさを増す環境下で、リビアンの実行力が試される。