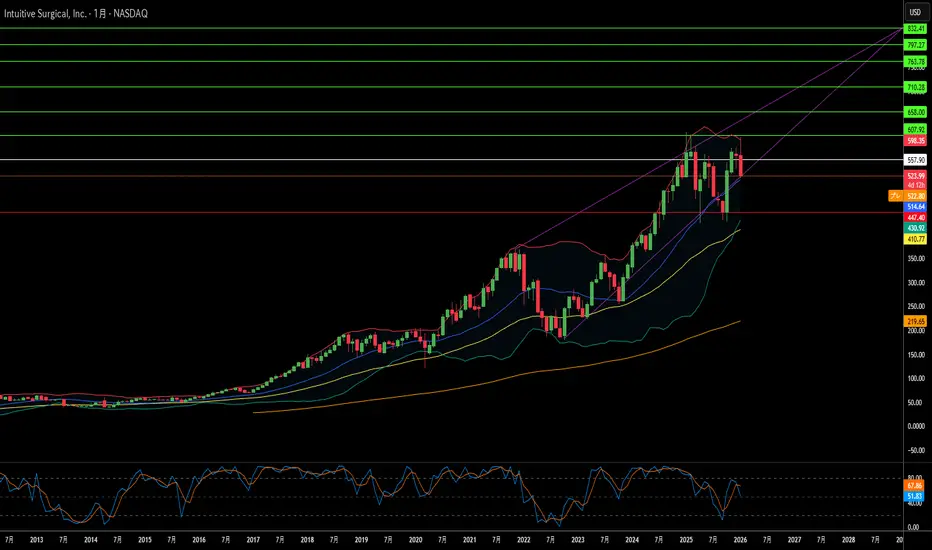

手術の覇者は自らの成功を乗り越えられるか?インテュイティブ・サージカルは、2026年初頭、矛盾に満ちた岐路に立たされています。2025年第4四半期に売上高28.7億ドル、前年同期比18.8%増という目覚ましい業績を達成したにもかかわらず、ロボット支援手術の絶対的リーダーはかつてない多方面からの圧力に直面しています。革新的な力触覚(フォースフィードバック)技術を備え、心臓手術でのFDA承認を取得した「ダビンチ5」の導入成功は、新たな市場獲得への道を開きました。しかし、この技術的勝利は「特許の崖」と重なりました。2026年1月に重要な知的財産権が失効したことで、同社の「堀」を定義してきた中核機能を競合他社が模倣する門戸が開かれたのです。

同社の牙城は予期せぬ角度から包囲されています。リストア・ロボティクスによる反トラスト訴訟と、FDAによるサードパーティ製再生器具の承認は、売上高の50%以上を占める高利益率の「消耗品(替え刃)」ビジネスモデルを脅かしています。一方、地縁政治的な対立により、サプライチェーン管理は生存戦略へと変貌しました。中国はロボットのモーターに不可欠な希土類元素の精製能力の90%を支配しており、輸出制限の停止は2026年11月までとなっています。主要部品に対する最大145%の関税は、積極的なコスト削減策により67〜68%の粗利益率を維持するという経営陣の指針があるものの、利益を圧迫しています。

マクロ経済環境もこれらの課題に拍車をかけています。2026年のガイダンスでは、症例数の伸びが13〜15%に減速すると予測されています。これは米国の主要市場が飽和状態にある中で数学的な必然であり、償還価格の低い海外展開や、心臓手術などの複雑な新適応症、価格に敏感な外来手術センターなど、より困難なソースから成長を引き出さなければなりません。9,000台以上の設置ベースから得られる収益が全体の81%を占める「継続収益モデル」は回復力を提供しますが、人件費の高騰や資本制約に直面する病院は、200万ドルのロボット購入をかつてない厳しさで精査しています。

インテュイティブは手術室における主権を維持していますが、2026年は覇権を維持するために手術の革新以上の能力が求められることを示しています。サプライチェーンの混乱に対する備え、法廷での経済モデルの防御、完全な触覚技術なしでの新たな臨床領域への浸透、そして病院ネットワーク統合に伴うサイバーセキュリティの脆弱性への対応を同時に行わなければなりません。「覇者のメス」は依然として鋭いですが、それを握る手には、低侵襲手術のフロンティアを切り拓く技術と同様に、地政学戦略、法的防御、デジタルセキュリティにおける熟練が求められています。

Roboticsurgery

医療大手は成長ストーリーに変身できるか?メドトロニックは2026年に向けて大きな勢いを見せており、株価の23%上昇は投機的な熱狂ではなくファンダメンタルズの改善を反映している。同社は2026年度第2四半期に約90億ドルの売上高(前年比6.6%増)を達成、調整後1株利益は8%増の1.36ドルとなり、社内予想・アナリスト予想をいずれも上回った。特に心血管部門は10.8%増の約34億ドルと、過去10年余り(パンデミック期を除く)で最も強い成長を示し、コア事業の持続的な加速を示唆している。

パルスフィールドアブレーション(PFA)技術が変革的な成長ドライバーとして浮上、PulseSelectシステムはFDAから心房細動治療向け初のPFAプラットフォームとして承認を取得。第2四半期の心臓アブレーションソリューション売上は71%増(米国では128%増)と爆発的に伸長した。心臓領域以外では、Hugoロボット支援手術システムが未成熟な手術ロボット市場への戦略的進出であり、泌尿器科試験で98.5%の成功率を記録後、FDA申請を提出した。これらの技術進化により、神経調節、腎デナベーション、糖尿病管理など複数の高成長分野にポジションを確立している。

投資視点では、メドトロニックは品質・配当・成長可能性の魅力的な組み合わせを提供する。48年連続増配(配当貴族)で現在利回りは低3%台とS&P500平均を上回りつつ、研究開発・戦略的M&A資金も確保。経営陣は実行力を改善し、ガイダンスを繰り返し上方修正、資本配分もバランスが取れている。ロボット実行、糖尿病戦略、支払者交渉にリスクは残るが、長期投資家にとって防御的成長+キャッシュフロー拡大+高齢化・低侵襲手術トレンドへのエクスポージャーという基本テーシスは健在だ。