Empresa española que se engloba dentro del sector de la tecnología, concretamente en un nicho que, bajo mi punto de vista, tiene mucho futuro, el turismo.

¿Cómo gana dinero?

Amadeus IT Group, SA tiene la mayor cuota en reservas de sistemas de distribución global aérea de los 3 principales operadores (competidores), situándose en más del 40 %. En este nicho oligopólico ofrece soluciones tecnológicas en crecimiento a través de su software para aerolíneas, aeropuertos, ferrocarriles, hoteles e inteligencia empresarial.

Conecta los proveedores de información (agencia de viajes) con los usuarios (yo) i las aerolíneas (Vueling). El flujo de dinero proviene de las tasas de transacción respecto al volumen, no respecto al precio de dichas transacciones, con lo qué le da igual si reservamos un vuelo de 2.000€ o de 300€, Amadeus gana lo mismo y, de ahí mi convicción en el modelo de negocio.

Análisis Fundamental:

Lo más sorprendente es la calidad de la empresa. Con los márgenes y ROE medios normalizados de 10 años (exceptuando el Covid19) lo vemos:

MARGEN BRUTO = 44,60%

MARGEN OPERATIVO = 26,40%

MARGEN NETO = 19,31%

ROE = 27%

Lo más preocupante es la mala gestión que se hizo prepandemia del circulante, con un fondo de maniobra (working capital para los de traje y corbatas caras) negativo que les obligó a emitir bonos convertibles para no incurrir en quiebra. Ahora han aprendido y vemos como la directiva gestiona lo mejor, siendo el AC superior al PC (Deuda Neta/EBIT = 1,34). Es el único punto negativo de la empresa, y no es estructural sino más bien un puñetazo que le metió Ali para que la directiva espabilara y la empresa siempre estuviera lista para defenderse ante la situación.

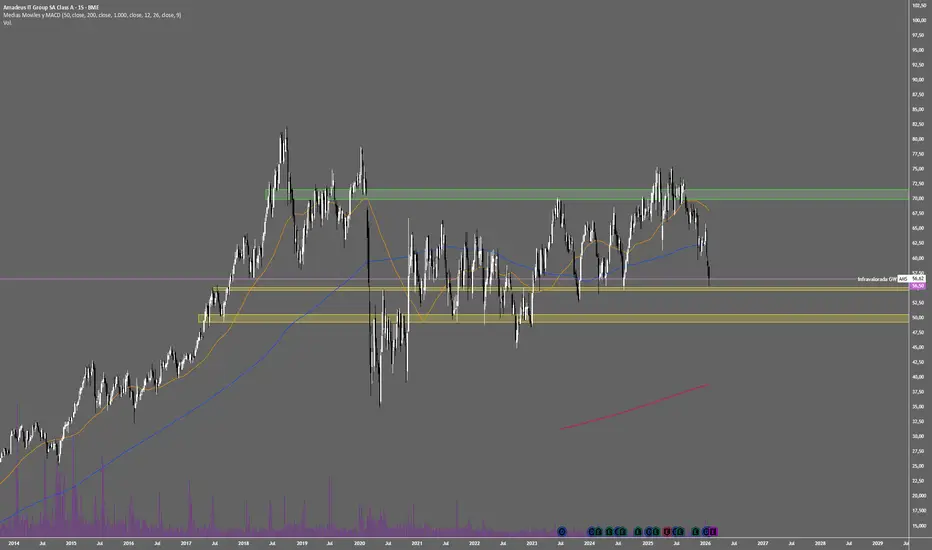

Valoración (Múltiplos a precio actual 57€):

PER = 18-19 veces

Precio/FCF = 13 veces

EV/EBITDA = 11 veces

Poder pagar estos múltiplos para una empresa de calidad excepcional; sin problemas; crecimiento alto (8-10%); una rentabilidad del dividendo del 3,40% con payout del 26%; sector de futuro teniendo el 44% aprox. de cuota mundial en su nicho; y por debajo de la MM1000S en D1, no es normal. Si se dijera MichaelCo y cotizara en el NYSE todos los de la corbata cara de WallStreet la llevarían en cartera y les venderían la inversión a los clientes de sus Hedge Funds como "The Large Growth Compounder ..."

La frase que resume esta tesis es del gran Charlie Munger: Compra un negocio excepcional a un precio razonable.

Pd: ¿Sería paradójico si dentro de unos años AMS me pagara mis viajes con sus dividendos y su revalorización?

PERE G.C.

¿Cómo gana dinero?

Amadeus IT Group, SA tiene la mayor cuota en reservas de sistemas de distribución global aérea de los 3 principales operadores (competidores), situándose en más del 40 %. En este nicho oligopólico ofrece soluciones tecnológicas en crecimiento a través de su software para aerolíneas, aeropuertos, ferrocarriles, hoteles e inteligencia empresarial.

Conecta los proveedores de información (agencia de viajes) con los usuarios (yo) i las aerolíneas (Vueling). El flujo de dinero proviene de las tasas de transacción respecto al volumen, no respecto al precio de dichas transacciones, con lo qué le da igual si reservamos un vuelo de 2.000€ o de 300€, Amadeus gana lo mismo y, de ahí mi convicción en el modelo de negocio.

Análisis Fundamental:

Lo más sorprendente es la calidad de la empresa. Con los márgenes y ROE medios normalizados de 10 años (exceptuando el Covid19) lo vemos:

MARGEN BRUTO = 44,60%

MARGEN OPERATIVO = 26,40%

MARGEN NETO = 19,31%

ROE = 27%

Lo más preocupante es la mala gestión que se hizo prepandemia del circulante, con un fondo de maniobra (working capital para los de traje y corbatas caras) negativo que les obligó a emitir bonos convertibles para no incurrir en quiebra. Ahora han aprendido y vemos como la directiva gestiona lo mejor, siendo el AC superior al PC (Deuda Neta/EBIT = 1,34). Es el único punto negativo de la empresa, y no es estructural sino más bien un puñetazo que le metió Ali para que la directiva espabilara y la empresa siempre estuviera lista para defenderse ante la situación.

Valoración (Múltiplos a precio actual 57€):

PER = 18-19 veces

Precio/FCF = 13 veces

EV/EBITDA = 11 veces

Poder pagar estos múltiplos para una empresa de calidad excepcional; sin problemas; crecimiento alto (8-10%); una rentabilidad del dividendo del 3,40% con payout del 26%; sector de futuro teniendo el 44% aprox. de cuota mundial en su nicho; y por debajo de la MM1000S en D1, no es normal. Si se dijera MichaelCo y cotizara en el NYSE todos los de la corbata cara de WallStreet la llevarían en cartera y les venderían la inversión a los clientes de sus Hedge Funds como "The Large Growth Compounder ..."

La frase que resume esta tesis es del gran Charlie Munger: Compra un negocio excepcional a un precio razonable.

Pd: ¿Sería paradójico si dentro de unos años AMS me pagara mis viajes con sus dividendos y su revalorización?

PERE G.C.

免責事項

この情報および投稿は、TradingViewが提供または推奨する金融、投資、トレード、その他のアドバイスや推奨を意図するものではなく、それらを構成するものでもありません。詳細は利用規約をご覧ください。

免責事項

この情報および投稿は、TradingViewが提供または推奨する金融、投資、トレード、その他のアドバイスや推奨を意図するものではなく、それらを構成するものでもありません。詳細は利用規約をご覧ください。