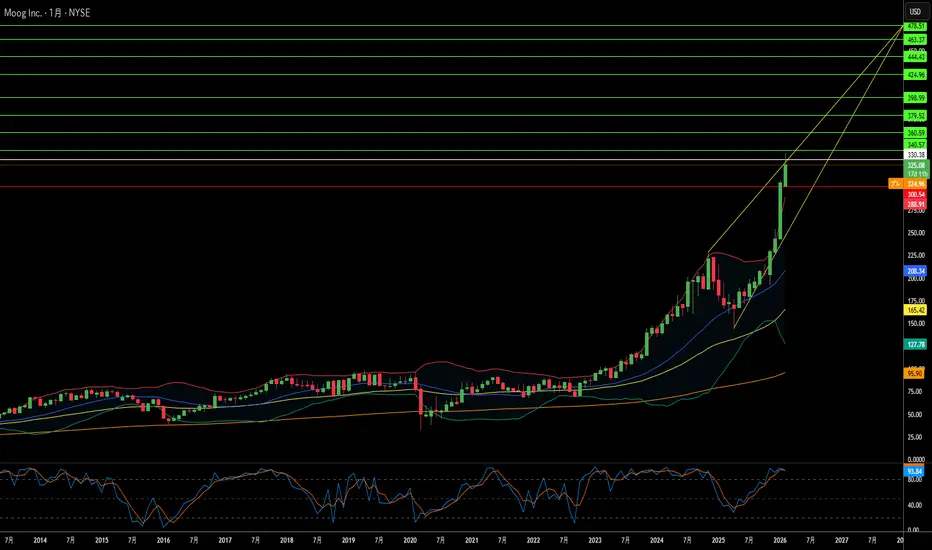

Moogは新しい防衛時代を支配できるか?Moog Inc. は、2026 年を変革的な勢いで迎えました。第1四半期の決算は過去最高を記録し、調整後1株当たり利益は 2.63 ドルとアナリスト予想を 19% 上回りました。売上高は前年同期比 21% 増の 11 億ドルに達し、受注残は 50 億ドルを超え、将来の収益源に対してかつてない見通しを確保しています。この並外れた業績は世界的な再軍備サイクルに後押しされており、経営陣は 2026 通期の EPS 予想を 10.20 ドルに引き上げ、株価は 305 ドル付近の最高値まで急騰しました。

財務指標にとどまらず、Moog は従来の製造業者からテクノ工業のリーダーへと戦略的な再編を進めています。中国が世界のレアアース加工市場の約 90% を支配している中、Niron Magnetics と提携してレアアースフリーの窒化鉄アクチュエータを開発することは、サプライチェーンの重大な脆弱性に対処するものです。サプライチェーンの独立性に向けたこの動きは、統合兵器システムに関する Echodyne との提携などの高度なシステム統合と相まって、Moog が部品サプライヤーから全領域の防衛技術プロバイダーへと進化していることを示しています。全事業セグメントが同時に過去最高の四半期売上高を達成し、宇宙・防衛部門が 31% 増で成長を牽引しました。

同社は、NATO の GDP 比 5% という新しい国防費目標、高パフォーマンス企業を優遇する米国国防省の調達変革戦略、AI 対応防衛システムへの移行など、複数の追い風を活かしています。C-130 ハーキュリーズの近代化プログラム、極超音速ミサイル技術、そして自律航法やロボティクスに及ぶ積極的な特許ポートフォリオにより、Moog は機械的精度とデジタル革新の交差点に位置しています。関税の逆風や固定価格契約に対するインフレ圧力はあるものの、13.0% の調整後営業利益率と 2.0 倍という保守的なレバレッジ比率は、2026 年以降もこの技術的変革を維持するための財務的強みを提供しています。

Aerospace

スピードは戦争を制するか?テキストロンの巨額な賭けテキストロン(Textron Inc.)は、多角的なコングロマリットから、地政学的な緊急性と技術革新が交差する航空宇宙・防衛分野の専門インテグレーターへと変貌を遂げました。同社の戦略的転換の核心は、米陸軍の「将来型長距離強襲機(FLRAA)」プログラム向けとなるベル社製ティルトローター機「MV-75」の配備加速にあります。これはインド太平洋地域における極めて重要な作戦上の要件に対応するものです。従来のブラックホーク・ヘリコプターの2倍の速度と航続距離を誇るMV-75は、太平洋戦域における「距離の制約(tyranny of distance)」という課題を解決します。同時に、テキストロン・システムズは、ウクライナ支援向けの無人水上艇および装甲車に関する重要な契約を獲得しました。また、航空部門はサプライチェーンの制約にもかかわらず、77億ドルもの受注残高を抱え、堅調な需要を維持しています。

2025年第3四半期の決算は、調整後EPSが1.55ドルとコンセンサス予想を上回り、売上高は前年同期比5%増の36億ドル、部門利益は26%増という目覚ましい拡大を見せ、同社の経営基盤の強さを示しました。経営陣は規律ある資本配分戦略を実行し、不採算事業であるアークティック・キャット(Arctic Cat)のパワースポーツ事業を売却することで、高収益が見込める航空宇宙・防衛分野にリソースを集中させました。航空部門は強力な価格決定力を背景に15億ドルの売上を達成し、ベル部門の82億ドルの受注残高は防衛契約の長期的な安定性を反映しています。テキストロンの技術的な「堀(優位性)」には、折りたたみ式ローターを備えた高速VTOL(垂直離着陸)システムに関する重要な特許、アディティブ・マニュファクチャリング(積層造形)能力、そして2026年1月に初飛行を達成した電動貨物ドローン「Nuuva V300」が含まれます。

金融アナリストは、同社株が大幅に過小評価されていると指摘しています。DCF(割引キャッシュフロー)モデルによる本源的価値は1株あたり135ドルと算出され、現在の取引価格と比較して30%のディスカウントが示唆されています。これは、FLRAAの生産拡大が市場価格に完全に織り込まれていないためです。連邦準備制度理事会(FRB)による利下げ観測、富裕層によるビジネスジェット需要の持続、そして防衛近代化の加速が、複数の追い風となっています。チタンのサプライチェーンにおけるボトルネックや熟練労働者の不足は依然として懸念材料ですが、自動化、CMMCサイバーセキュリティ準拠、そして戦略的集中への投資により、テキストロンは今後10年間にわたり収益の見通しが立つ、次世代の戦闘・輸送システムの主要な設計者としての地位を確立しています。

小型衛星のパイオニアは国防超大国になれるか?ロケット・ラボは、小型衛星打ち上げのニッチプロバイダーから戦略的国家安全保障資産へと変貌し、2025年を21回の成功したエレクトロン打ち上げと驚異的な175%の株価急騰で締めくくった。同社の進化は、超音速ミサイル脅威検知のための18基の衛星構築に関する宇宙開発庁との8億1600万ドルの契約で頂点に達し、主要防衛請負業者としての台頭を示している。この垂直統合戦略は、軍事準備においてサプライチェーンの主権が最重要となった時代にロケット・ラボを重要なプレーヤーとして位置づけている。

ロケット・ラボの2026年の野望の技術的中心はニュートロン・ロケットで、低地球軌道に13,000kgを運ぶことができる中型運載ロケットである。2026年半ばの初飛行を予定しており、ニュートロンは革新的な「Hungry Hippo」フェアリングデザインと3Dプリントのアーキメデスエンジンを特徴とし、現在SpaceXのFalcon 9が支配する収益性の高いメガコンステレーション市場を狙っている。この技術的飛躍は、重要な推進力と構造革新をカバーする550を超えるグローバル特許と組み合わせ、競合他社が容易に複製できない強固な知的財産の堀を構築している。

財務軌跡はこの変貌を強調している:アナリストは2026年のEPS成長を52.2%と予測し、1株あたり0.27ドルに達し、伝統的な航空宇宙大手であるロッキード・マーティン(0.6%)やノースロップ・グラマン(-7.6%)を劇的に上回る。SpaceXの1.5兆ドル評価での潜在的なIPOはセクター全体の再評価を引き起こす可能性があり、ロケット・ラボは唯一の公開取引される垂直統合代替として際立つ。ウォール街はそれに応じて対応し、価格目標を90ドルに引き上げ、同社がスタートアップの敏捷性と航空宇宙巨人の規模のギャップを埋める中、防衛契約が収益ミックスの主導を占める態勢にある。

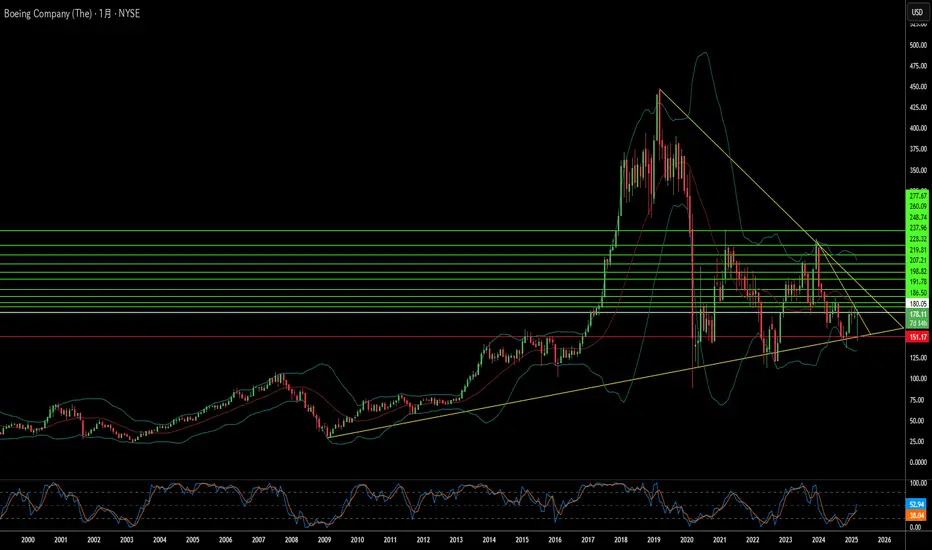

ボーイングの防衛賭けは米新兵器庫か?ボーイング株の最近の上昇は、防衛契約への根本的な戦略転換に由来する。これは世界的な安全保障緊張の高まりによるものだ。同社は、200億ドル超の次世代制空権(NGAD)戦闘機F-47契約や、ポーランド・エジプト・クウェート向けAH-64Eアパッチヘリ47億ドル契約など大きな勝利を収めた。これらの契約は、J-20など中国のステルス戦闘機の急拡大に対抗する米軍近代化の中心にボーイングを位置づける。中国の生産ペースはすでに米第五世代機に匹敵する。

F-47プログラムは、20年前の共同打撃戦闘機競争敗北からのボーイングの挽回を象徴する。ファントム・ワークス部門を通じて、ボーイングは極秘に実物大プロトタイプを開発・飛行試験し、デジタルエンジニアリング手法で開発期間を劇的に短縮した。同機は先進的な広帯域ステルス技術を備え、戦闘で自律型ドローンを指揮するノードとして機能し、空戦ドクトリンを根本的に変える。一方、近代化されたアパッチはNATO東方防衛戦略と対ドローン作戦で再び重要性を増し、2032年までの生産ラインを確保した。

ただし実行リスクは残る。KC-46タンカーのリモート・ビジョン・システムは技術的課題が続き、2027年まで遅延。F-47の先進可変サイクルエンジンはサプライチェーン制約で2年遅れ。産業スパイ(中国への機密売却事例を含む)が技術優位を脅かす。それでもボーイングの防衛ポートフォリオは商業航空の変動に対する反周期的収入を生み、大国間競争が駆動する持続的な「スーパーサイクル」の中で長期的な財務安定をもたらす。

不安定は資産クラスになり得るか?航空宇宙・防衛(A&D)ETFは2025年に顕著なパフォーマンスを示し、XARのようなファンドが年初来49.11%のリターンを達成した。この急騰は、トランプ大統領の2025年10月の指令に続くもので、33年間の中止後、米国の核兵器試験を再開する決定的な政策転換であり、最近のロシアの兵器デモンストレーションへの対応である。この動きは、大国競争を持続的で技術集約的な軍拡競争として正式化することを示唆し、A&D支出を任意から構造的に義務的なものに変革する。投資家は現在、国防予算を保証されたものと見なし、アナリストがセクター評価に恒久的な「不安定プレミアム」と呼ぶものを生み出している。

この見通しを支える財務基盤は実質的である。2026会計年度の国防予算は核近代化だけで870億ドルを割り当て、B-21爆撃機、センチネルICBM、コロンビア級潜水艦などの重要プログラムへの資金を26%増加させる。主要請負業者は例外的な結果を報告:ロッキード・マーティンは1790億ドルの記録的バックログを確立し、2025年の見通しを引き上げ、多年度の収益確実性を効果的に創出、これは長期債券のように機能する。2023年、世界の軍事支出は2.443兆ドルに達し、NATO同盟国が1700億ドル超の米国対外軍事販売を推進し、国内議会サイクルを超えた収益可視性を延長した。

技術競争は極超音速、デジタルエンジニアリング、近代化された指揮統制システムへの投資を加速させている。AI駆動型戦争、レジリエントな宇宙ベースアーキテクチャ、先進製造プロセスへのシフト(ロッキードの精密打撃ミサイルプログラム向けデジタルツイン技術を例に)は、防衛契約をハードウェア-ソフトウェアのハイブリッドモデルに変革し、持続的な高マージン収益ストリームを生む。核指揮統制通信(NC3)システムの近代化と統合全領域指揮統制(JADC2)戦略の実施は、サイバーセキュリティと先進統合能力への継続的・複数十年投資を必要とする。

投資テーゼは構造的確実性を反映:法的に義務付けられた核近代化プログラムは典型的な予算削減に免疫を持ち、請負業者は前例のないバックログを持ち、技術優位性は永続的な高マージンR&Dを要求する。核試験再開は技術的必要性ではなく戦略的シグナリングによって駆動され、将来支出を保証する自己成就サイクルを生んだ。地政学的エスカレーション、事前割り当てを通じたマクロ経済的確実性、急速な技術革新の同時収束により、A&Dセクターは機関投資ポートフォリオの不可欠な構成要素として浮上し、アナリストが「地政学が利益を保証」と特徴づけるものによって支えられている。

2510億ドルのバックログは未来を予測できるか?RTX Corporationは、急増するグローバル防衛ニーズと商用航空の回復の交差点に位置づけられ、2510億ドルの強力なバックログを生み出し、前例のない収益の見通しを提供しています。同社は2025年第3四半期の強力な業績を報告し、売上高225億ドル(前年比12%増)で、年間ガイダンスを引き上げ、全セグメントで二桁の有機成長を推進しました。このパフォーマンスはRTXの二重市場優位性を反映しています:防衛支出の急増で、2024年のグローバル軍事支出が2.7兆ドルに達し、NATOの2035年までの5% GDP目標と、2030年までに120億人の乗客を超える商用航空需要の回復です。

RTXの技術優位性は、次世代レーダーシステムを駆動する独自の窒化ガリウム(GaN)半導体イノベーションに集中し、重大な参入障壁を生み出しています。同社のLTAMDSレーダーは、レガシー・パトリオットシステムの2倍の電力を提供し、戦場盲点を排除し、新しく発売されたAPG-82(V)Xレーダーは先進脅威に対する戦闘機の能力を強化します。主要契約はこの支配力を強調しており、2033年まで続く陸軍の50億ドルのCoyote対ドローンシステム受注を含みます。RTXは今年だけで製造拡大に6億ドル以上を投資しており、レッドストーン・ミサイル統合施設の拡大は特にスタンダード・ミサイルバリアントと対極音速ソリューションの生産増加を対象としています。

商用側では、Pratt & WhitneyのGTF Advantageエンジンが2025年第4四半期にEASA認証を取得し、以前の耐久性課題を解決し、翼上時間で前モデル比2倍の設計目標を達成しました。このブレークスルーはA320neoおよびA220艦隊に対するRTXの支配を確保し、数十年間の高マージン保守、修理、オーバーホール収益を保証します。Collins Aerospaceの70以上のMROサイトのグローバルネットワークと柔軟なAssetFlexプログラムは、サプライチェーン制約を利用し、航空会社が新機材購入ではなく艦隊保守に多額投資を強いられる状況を活用します。

財務軌道は魅力的です:アナリストは、フリーキャッシュフローが2023年の55億ドルから2027年の99億ドルに急増すると予測し、年率15.5%成長を表し、株価/FCF倍数を31.3倍から17.3倍に圧縮します。ウォール街は13社のカバレッジ企業でコンセンサス「買い」レーティングを維持し、売り推奨はゼロです。RTXの6万件の特許ポートフォリオは、年間75億ドルのR&D支出に基づき、先進材料、AI、自治、次世代推進をカバーし、投資が独自技術を駆動し長期政府契約を確保する自己強化サイクルを生み出します。BBB+信用格付けの確認と安定見通しにより、RTXは地政学的必然性、技術的堀、拡大するキャッシュ生成に基づく構造的に健全な投資テーシスを提示します。

沈黙の巨人はいかにして重要技術を支配するのか?Teledyne Technologiesは、戦略的ポジショニングと技術統合の規律あるアプローチを通じて、防衛、航空宇宙、海洋、宇宙市場で静かに強力な地位を築いてきました。2025年第2四半期の過去最高業績を発表し、純売上高は15.1億ドル(前年比10.2%増)、全事業分野で卓越した有機的成長を達成しました。この成果は市場タイミングではなく、任務に不可欠で参入障壁の高い市場における長期的かつ意図的なポジショニングの結果であり、地政学的要因が自然な競争優位性を生み出しています。

同社の戦略的巧妙さは、Black Hornet Nano超小型無人航空機のような製品に表れており、これはアフガニスタンからウクライナまでの紛争で戦術的価値を証明しました。また、新たなBlack Recon装甲車両用自律型ドローンシステムもその一例です。Teledyneは、日本ACSL社とのNDAA準拠ドローンソリューションの協力など、地政学的に整合したパートナーシップを通じて市場地位を強化し、規制遵守を非同盟競合他社に対する競争障壁として活用しています。2021年の82億ドルによるFLIR Systemsの買収は、横断的統合の優れた例であり、熱画像技術は現在、複数の製品ラインと市場分野に展開されています。

Teledyneの競争優位性は製品だけでなく、知的財産の支配にも及びます。世界で5,131件の特許を保有し、米国特許商標庁(USPTO)での承認率は驚異的な85.6%です。これらの特許はイメージング・フォトニクス(38%)、防衛・航空宇宙エレクトロニクス(33%)、科学機器(29%)をカバーし、ボーイングやサムスンなどの業界大手による頻繁な引用がその基盤的重要性を示しています。年間4億7,400万ドルの研究開発投資と、4,700名の高度学位を持つエンジニアにより、継続的なイノベーションと競合他社に対する法的障壁の構築が可能です。

さらに、Teledyneは新たな規制要件への積極的な対応を進めています。特に、2025年10月に施行される米国国防総省のサイバーセキュリティ成熟度モデル認証(CMMC)において、既存のサイバーセキュリティ基盤と認証が重要な優位性を提供します。この追加のコンプライアンス障壁により、競合他社が新要件への対応に苦戦する中、Teledyneは防衛契約獲得の機会を拡大できるでしょう。

レッドキャット・ホールディングス:ドローン業界の新星か?レッドキャット・ホールディングス(NASDAQ: RCAT)は、急成長するドローン市場において、軍事や政府向けの高リスク分野に注力する企業です。子会社のティール・ドローンズ(Teal Drones)は、米国政府の厳格な基準を満たす高性能な無人航空システム(UAS)を専門に開発しています。この特化したポジションにより、米陸軍や米国税関・国境警備局との契約を獲得し、注目を集めています。地政学的緊張の高まり、特に軍用ドローン技術への需要増加は、NDAA(国家防衛授権法)準拠およびBlue UAS認定を取得したソリューションを提供するレッドキャット・ホールディングスにとって追い風となっています。これらの認証は、米国の高い安全保障基準を満たすことを保証し、外国競合他社との明確な差別化要因となっています。

戦略的な市場ポジションと重要な契約獲得にもかかわらず、レッドキャット・ホールディングスは財務および運営面で大きな課題に直面しています。2025年第1四半期の財務報告では、純損失2,310万ドルに対し、売上高はわずか160万ドルでした。2025年の年間売上予測は8,000万~1億2,000万ドルとされていますが、政府契約の不安定さが影響しています。この財務的不確実性に対応するため、2025年4月に3,000万ドルの株式発行を完了しました。一方で、同社は現在、集団訴訟の対象となっています。この訴訟では、ソルトレイクシティの工場の生産能力および米陸軍の短距離偵察(SRR)プログラムの契約価値について、虚偽または誤解を招く陳述があったと主張されています。

SRR契約は、米陸軍の短距離偵察プログラムにおける最大5,880機のTeal 2システムの供給を対象とするもので、大きなビジネスチャンスをもたらす可能性があります。しかし、米国の投資会社ケリスデール・キャピタルによると、レッドキャット・ホールディングスが当初見込んでいた「数億から10億ドル以上」の契約価値に対し、実際の年間予算配分は大幅に少ないとされています。この法的問題に加え、政府資金調達サイクルの不確実性により、株価は高い変動性を示しており、最近のショート比率は18%を超えています。高リスクを許容できる投資家にとって、レッドキャット・ホールディングスは高リスク・高リターンの投資機会となる可能性がありますが、成功は契約を継続的かつ拡張可能な収益に変換し、法的および財務上の課題を克服できるかにかかっています。

Rocket Lab は宇宙ビジネスの未来か?Rocket Lab(ティッカー:RKLB)は、急成長する商業宇宙産業において中心的な存在として急速に台頭しています。打ち上げサービス、宇宙機製造、部品生産を一貫して手掛ける垂直統合モデルにより、同社は総合的なソリューション提供企業として差別化されています。米国とニュージーランドに主要な拠点と打ち上げ施設を構え、特に米国での強固なプレゼンスを活かして地理的に戦略的な位置を確保しています。この二国にまたがる運用能力は、米国政府や国家安全保障に関わる機密性の高い契約を獲得する上で不可欠です。これは、激化する地政学的競争の中で、米国が求める強固な国内の宇宙サプライチェーン構築に完全に合致します。これによって、Rocket Lab は西側諸国にとって信頼できるパートナーとして位置づけられ、重要任務の供給リスクを軽減し、競争力を高めています。

同社の成長は、世界的な大きな変化と密接に関連しています。宇宙経済は、2023年の6,300億ドルから2035年には1.8兆ドルに達すると予測されており、その原動力は打ち上げコストの低下と衛星データ需要の増加です。宇宙は現在、国家安全保障にとって極めて重要な領域であり、各国政府は迅速かつ信頼性の高い軌道アクセスを民間企業に依存しています。Rocket Lab の Electron ロケットは、40回以上の打ち上げと91%の成功率を誇り、小型衛星市場に最適で、地球観測やグローバル通信に不可欠です。同社が開発中の再利用可能な中型ロケット Neutron は、さらなるコスト削減と打ち上げ頻度の向上を可能にし、巨大衛星コンステレーションや有人宇宙飛行の市場を狙います。

SolAero や Sinclair Interplanetary といった戦略的買収により、Rocket Lab は社内製造能力を強化し、宇宙バリューチェーン全体の制御を高めました。この垂直統合により、運用効率の向上とリードタイムの短縮が実現され、競合他社にとって大きな参入障壁となっています。SpaceX などの大手企業や新興企業との厳しい競争に直面しつつも、Rocket Lab は高利益率の宇宙システム分野への多様化と実績ある信頼性により、強力な地位を築いています。戦略的パートナーシップも同社の技術力と運用能力の証であり、競争が激化する市場での地位を確固たるものにしています。軌道上サービスや宇宙内製造などの新領域を開拓する中で、Rocket Lab は新たな宇宙競争で成功するための戦略的先見性を示し続けています。

GEエアロスペース急成長の背景:飛躍を支える要因とは?GEエアロスペースの著しい成長は、戦略的な取り組みと市場の有利な動向が結びついた結果です。同社は商用および軍用航空機エンジン市場で主導的地位を確立しており、CFMインターナショナルとの合弁事業および自社製品を通じて、世界のナローボディ機の60%以上にエンジンを供給しています。高い参入障壁とエンジン切り替えコストは、GEエアロスペースに強力な競争優位性を与えています。さらに、長期の保守契約と拡大する稼働エンジン数に支えられた高収益なアフターマーケット事業は、安定した収益源を提供し、景気変動の影響を緩和することで、確実な利益見通しを支えています。

有利な経済動向も、GEエアロスペースの成長を後押ししています。世界の航空旅行需要は着実に増加しており、それに伴い航空機の運航率も上昇しています。これは新型エンジンの需要増加だけでなく、アフターサービスの需要拡大にも直結し、GEエアロスペースにとって重要な収益源となっています。CEOラリー・カルプのリーダーシップのもと、経営陣はサプライチェーンの現地化、代替部品調達の確保、物流コストの最適化を通じて、外部的な課題に戦略的に対応してきました。これらの取り組みは、新たな関税や米中貿易摩擦の影響を最小限に抑えるうえで重要な役割を果たしています。

地政学的な動きも、GEエアロスペースの成長路線に大きな影響を与えています。特に、米国政府がLEAP-1CおよびGE CF34エンジンを含む航空機エンジンの中国商用飛機有限責任公司(COMAC)への輸出規制を解除したことは、新たな市場機会の開拓につながりました。この動きは、複雑な米中貿易環境の中で、GEエアロスペースの技術が世界規模で戦略的価値を持つことを示しています。さらに、同社の強固な財務実績——予想を上回る利益、健全な自己資本利益率、ウォール街の多くのアナリストによる好意的な評価——は、その地位をさらに強化しています。機関投資家による保有比率の拡大も、GEエアロスペースの将来成長に対する市場の信頼を反映しています。

Howmet Aerospace:地政学を乗り越え、新たな飛躍へ?Howmet Aerospace(HWM)は、航空宇宙分野で卓越した存在感を示し、世界的変動の中でも優れた回復力と成長を遂げています。同社の好業績は、商業航空の需要拡大と世界的な防衛費の増大という二つの追い風に支えられ、収益とEPSが大幅に増加しています。エンジン部品、ファスナー、鍛造アルミホイールなど多様な製品ポートフォリオは、こうした市場動向において独自の優位性を発揮しています。ボーイング787やエアバスA320neoといった燃費効率の高い航空機向けの高性能軽量部品や、F-35戦闘機など防衛プログラム向けの重要部品への注力は、同社の高い市場評価と投資家の信頼を支えています。

同社の成長軌道は、現代の地政学的課題と密接に結びついています。米中間の緊張や地域紛争の激化に伴い、世界的軍事支出は過去に例を見ない水準に達しています。ウクライナ紛争や広範な安全保障上の懸念を背景に、欧州の防衛予算も大幅に増加しており、Howmetの高性能部品を活用した先進軍事装備の需要が高まっています。一方、商業航空は空域制限や燃料価格の変動といった課題に直面していますが、環境規制と経済的要請に後押しされた燃費効率の高い航空機への需要が、Howmetの戦略的役割をさらに強化しています。

さらに、同社の成功は、貿易保護主義などの地政学的課題を巧みに克服する能力を反映しています。潜在的な関税の影響を軽減するため、戦略的な契約や交渉を通じてリスクに対応し、サプライチェーンと業務効率を維持しています。高い市場評価にもかかわらず、堅実な財務基盤、慎重な資本配分、株主還元への取り組みが、同社の財務健全性を際立たせています。次世代航空機の性能とコスト効率を向上させる革新的なソリューションにより、Howmetは航空宇宙および防衛産業のグローバルなエコシステムで不可欠な存在となり、投資家にとって魅力的な選択肢となっています。

ハネウェル:量子技術の進展か、地政学的な戦略か?ハネウェルは、航空業界の未来や急成長中の量子コンピューティング分野といった主要なメガトレンドに自社のポートフォリオを戦略的に合わせ、将来の成長を目指しています。同社は卓越した回復力と先見性を示し、新興市場での機会を活用し、多様な産業技術におけるリーダーシップを強化するため、積極的にパートナーシップや投資を推進しています。この未来志向のアプローチは、主要事業部門全体に明確に示されており、イノベーションと市場拡大を促進しています。

重要な取り組みにより、ハネウェルの成長軌道が浮き彫りになっています。航空宇宙分野では、米陸軍のARES航空機向けにJetWave™ Xシステムが採用されたことにより、高度かつ堅牢な衛星通信を通じて防衛能力を強化する役割が強調されました。また、Vertical Aerospace社とのVX4 eVTOL航空機の重要システムに関する提携拡大により、ハネウェルは都市型空中移動の先駆者となっています。量子コンピューティングの分野では、ハネウェルが過半数を保有するQuantinuum社が、カタールのAl Rabban Capitalと最大10億ドルの合弁事業を締結し、湾岸地域向けのアプリケーション開発を目指しています。この大規模な投資は、Quantinuumに急成長する世界市場での先行者優位性を確立させます。

地政学的な出来事は、ハネウェルの事業環境に大きな影響を及ぼしています。世界的な国防支出の増加は航空宇宙分野にとって好機であり、貿易政策や地域情勢の変化は戦略的な適応を求めます。ハネウェルは、価格設定やサプライチェーンの調整による関税影響の管理、ならびに同社の三分割計画のような構造再編を通じて、課題に積極的に対応しています。同社の戦略計画は、先行指標と確実な成果に重点を置き、グローバルな複雑さを乗り越え、変化する地政学的潮流から生じる機会を活かす能力を高めています。

アナリストは、ハネウェルの財務業績が今後数年で大幅に向上し、収益と一株当たり利益の増加を予測しており、配当金の成長も見込まれています。株価は過去の平均を上回る水準で取引されていますが、アナリストの評価や機関投資家の信頼は、同社の戦略的方向性と成長見通しに対する前向きな見方を反映しています。ハネウェルのイノベーション、戦略的提携、柔軟な運営への取り組みにより、ダイナミックなグローバル環境下で持続的な財務的成功と市場でのリーダーシップを維持できる体制が整っています。

エルビット・システムズの拡大を推進している要因とは?エルビット・システムズは、国際的な戦略的協力と先進技術の提供に支えられ、大きな進展を遂げています。この拡大の基盤となっているのは、ドイツのディール・ディフェンス(Diehl Defence)とのパートナーシップの強化です。両社は、Euro-GATR精密誘導ロケットシステムをドイツ陸軍のヘリコプター部隊に導入する取り組みを進めており、エルビットが高度でコスト効率の高いソリューションを既存のヨーロッパ防衛体制に統合し、産業協力をさらに深める能力を示しています。

一方、エルビットは、ギリシャが推進する数十億ユーロ規模の国防近代化計画においても重要な供給業者として注目されています。ギリシャがイスラエルのような戦略的パートナーからの迅速な調達を積極的に進める中、エルビットのPuls多連装ロケットシステムに関する協議が行われていると報じられています。この大規模な計画に参画すれば、エルビットにとって市場への大きな浸透となり、NATO加盟国が求める大幅な能力向上を支援する装備提供での役割拡大を示すことになります。

こうした戦略的地位と優れた技術力の組み合わせは、金融界からも関心を集めています。特に、バンガード・グループ(Vanguard Group Inc.)を中心とする機関投資家による株式購入の増加は、エルビットの成長戦略と将来性に対する市場の強い信頼を反映しています。投資家からのこうした支持に加え、具体的な協業や市場機会の存在が、イノベーションとパートナーシップを駆使して国際的な拡大を進める企業像を明確に示しています。

今、空を支配するものは?航空戦の未来を再定義する画期的な決定として、ボーイング社はアメリカ空軍の次世代制空(NGAD)契約を獲得し、第6世代戦闘機「F-47」の開発が進められた。この新型戦闘機はF-22ラプターの後継機であり、ステルス性能、速度、機動性、搭載能力においてかつてない進化を遂げ、航空技術の大幅な飛躍を示している。F-47は単独のプラットフォームではなく、統合型「システムファミリー」の中核とされており、自律型無人僚機「協調戦闘機(CCA)」と連携し、競争の激しい環境で戦力を発揮し、任務遂行能力を向上させる。

F-47の開発は、特に中国やロシアといった競争国の技術進歩を背景に、変化する世界の脅威に対応するための直接的な戦略である。航続距離の延長と高度なステルス性能を重視して設計されており、インド太平洋地域のような高脅威環境での運用に最適化されている。長年にわたる極秘のテスト飛行により主要技術が検証され、F-47の迅速な配備が可能になると見られている。この次世代戦闘機は、従来機を凌駕する持続力・保守性を備え、作戦時の負担を軽減しつつ、F-22よりもコストを抑える可能性がある。

「F-47」という名称には、第二次世界大戦期のP-47サンダーボルトの伝統を受け継ぎ、アメリカ空軍の創設年を記念するという歴史的・象徴的な意味が込められている。さらに、第47代大統領がその開発を支援した重要な役割にも敬意を表している。初期設計案からは、ボーイングの実験機に見られる要素が取り入れられていることがうかがえ、実績のあるコンセプトと最先端技術の融合が感じられる。F-47プログラムが進展するにつれ、それは単なる国家安全保障への戦略的投資にとどまらず、アメリカの航空技術の優位性を維持するための革新の象徴ともなるだろう。

イノベーションは静かに、深海に沈むのか? ゼネラル・ダイナミクスの新たな挑戦航空宇宙・防衛産業の巨人、ゼネラル・ダイナミクスが、大胆な新航路を切り開いています。2025年3月4日に発表された最新の動きは、同社が潜水艦技術の優位性にとどまらず、医療IT分野へと大きく舵を切ったことを示しています。米国保健福祉省から3100万ドルの契約を獲得し、AI駆動のソリューション開発に乗り出したのです。

同時に、DARPA(国防高等研究計画局)からの5220万ドルの契約で、APEXプロジェクトを推進し、潜水艦推進技術の静粛性と効率性の限界を追求しています。これらの動きは、テクノロジーが従来の戦場を遥かに超え、防衛、医療、そしてイノベーションが交差する新たな領域を切り拓いていることを示唆しています。

財務状況と市場の反応

ゼネラル・ダイナミクスの財務状況は極めて堅調です。株価は243ドル、時価総額は654.9億ドルに達しています。2024年第4四半期の純利益は11億ドルと、14.2%の増加を記録しました。アナリストは「ホールド」の評価を与え、目標株価は296.71ドルとされています。大手機関投資家であるジョーンズ・ファイナンシャルなどが保有株を増やしている一方で、ある取締役による最近の株売却が市場の注目を集めています。これは自信の表れか、それとも慎重な判断なのでしょうか?

さらに、バージニア級潜水艦の契約が3500万ドル増額され、同社の海軍分野における支配力が一層強化されています。このような多角的な成長は、世界のパワーバランスにどのような影響を与えるのでしょうか?

未来への航海:持続可能性とイノベーションの融合

今後、ゼネラル・ダイナミクスは電気ボート部門を中心に、2030年までに年平均成長率(CAGR)7.6%で潜水艦市場を牽引すると予測されています。また、2034年までに温室効果ガスを40%削減するという野心的な目標を掲げ、技術革新と持続可能性の両立を目指しています。

この二面性は、私たちに深い問いを投げかけます。防衛産業を基盤とする企業が、より環境に優しく、スマートな世界を創造できるのでしょうか?静かな深海から医療のデジタル最前線へと航海を続けるゼネラル・ダイナミクスは、私たちに問いかけます。ステルス技術が目的意識と結びついたとき、イノベーションはどこへ向かうのでしょうか?

革新はF-22を超えることができるか?航空推進の巨人であるプラット&ホイットニーは、F-22ラプターのF119エンジンを維持するために、米空軍から15億ドルの3年間の契約を獲得したことを2025年2月20日に発表した。この契約は単なる財務上の成功ではなく、革新と効率を通じて軍用航空を再定義するための大胆な一歩だ。90万時間以上の飛行実績を持つ400基以上のエンジンを 管理する プラット&ホイットニーの使命は、戦闘機の即応性を高め、コストを削減すること。F-22が今後も空の捕食者としての地位を維持できるようにすることが求められている。推力の一つひとつが最適化され、メンテナンスが完璧にタイミングされる未来を想像してみよう。この契約は、まさにそのビジョンを現実にしようとしているのだ。

F119エンジンは単なる機械ではなく、F-22の「心臓部」だ。35,000ポンド以上の推力を生み出し、高度65,000フィートを超える飛行を可能にし、アフターバーナーなしで スーパークルーズ能力 を実現する。この スーパークルーズ 機能は、燃費効率と航続距離を向上させ、パイロットに制空権争いで優位性をもたらす。さらに、次世代の赤外線センサーなどのアップグレードにより、F-22はよりスマートで精密な兵器へと進化している。しかし、課題はここにある。「Usage-Based Lifing(UBL)」のようなリアルタイムデータを活用してメンテナンスの必要性を予測する技術革新は、本当に航空機の維持管理を根本から変えることができるのか?8億ドル以上のコスト削減が見込まれる中、プラット&ホイットニーはその可能性を確信している。読者にも、予測技術の限界について考えてもらいたい。

経済的に見れば、この契約はプラット&ホイットニーにとって大きなチャンスだ。同社の2023年の収益は162億ドルに達しており、ゼネラル・エレクトリック(GE)やロールス・ロイスとの競争において、この契約は軍用航空市場での地位を確固たるものにする。しかし、単なる金銭的利益を超えた物語がここにある。国を守る航空機を維持しながら、その革新的手法が他の産業にも波及する可能性があるのだ。この「パワーと精密さ」の組み合わせは、単なる航空機の維持ではなく、プレッシャーの中でのイノベーションの飛躍を意味するのかもしれない。空が見ている—あなたも見届けるべきだ。

量子の跳躍 (or 量子の飛躍) は私たちを宇宙へ導くのか?ボーイングの量子領域への挑戦は単なる探求ではなく、テクノロジーが従来の境界を超える新たな宇宙への大胆な跳躍 (or 飛躍) です。「宇宙における量子協力」への参加と画期的な Q4S 衛星プロジェクトを通じて、ボーイングは宇宙分野での量子力学の活用をリードしています。この取り組みにより、宇宙における通信、ナビゲーション、データの安全性が革命的に変わる可能性があり、新たな科学的発見や商業的機会の扉を開くことになるかもしれません。

量子センサーがこれまでにない精度を提供し、量子コンピューターが想像を超える速度と規模でデータを処理し、通信が従来の暗号化技術では解読不能な (or 従来の暗号技術を超えた安全性を実現する) 安全性を実現する世界を想像してみてください。ボーイングの取り組みは単なる技術の進歩ではなく、宇宙探査と安全保障の根幹を再定義する (or 宇宙探査と安全の概念そのものを再定義する) ものです。Q4S 衛星を使用した軌道上での量子もつれ交換の実証により、ボーイングはグローバルな量子インターネットの基盤を築こうとしています。このネットワークは、地球と宇宙を絶対的な安全性と正確性 (or これまでにない安全性と正確性で) でつなぐ可能性を秘めています。

この量子宇宙技術への旅は、私たちの物理学の理解と未来への期待に挑戦するものです。航空宇宙分野での革新の歴史を持つボーイングは、今やリスクと潜在的な報酬が等しく高い分野 (or この新たな分野の最前線に立とうとしています) の最前線に立とうとしています。この技術の影響は安全な通信にとどまらず、微小重力環境での製造や、地球や宇宙環境の精密な監視など、宇宙活用のあらゆる側面に及びます。私たちは今、新たなフロンティアの入り口に立っています。もはや「量子技術が宇宙に何をもたらすか」ではなく、「それがどのように私たちの生き方、探査の方法、宇宙理解を根本的に変えるのか」が問われているのです。