医療大手は成長ストーリーに変身できるか?メドトロニックは2026年に向けて大きな勢いを見せており、株価の23%上昇は投機的な熱狂ではなくファンダメンタルズの改善を反映している。同社は2026年度第2四半期に約90億ドルの売上高(前年比6.6%増)を達成、調整後1株利益は8%増の1.36ドルとなり、社内予想・アナリスト予想をいずれも上回った。特に心血管部門は10.8%増の約34億ドルと、過去10年余り(パンデミック期を除く)で最も強い成長を示し、コア事業の持続的な加速を示唆している。

パルスフィールドアブレーション(PFA)技術が変革的な成長ドライバーとして浮上、PulseSelectシステムはFDAから心房細動治療向け初のPFAプラットフォームとして承認を取得。第2四半期の心臓アブレーションソリューション売上は71%増(米国では128%増)と爆発的に伸長した。心臓領域以外では、Hugoロボット支援手術システムが未成熟な手術ロボット市場への戦略的進出であり、泌尿器科試験で98.5%の成功率を記録後、FDA申請を提出した。これらの技術進化により、神経調節、腎デナベーション、糖尿病管理など複数の高成長分野にポジションを確立している。

投資視点では、メドトロニックは品質・配当・成長可能性の魅力的な組み合わせを提供する。48年連続増配(配当貴族)で現在利回りは低3%台とS&P500平均を上回りつつ、研究開発・戦略的M&A資金も確保。経営陣は実行力を改善し、ガイダンスを繰り返し上方修正、資本配分もバランスが取れている。ロボット実行、糖尿病戦略、支払者交渉にリスクは残るが、長期投資家にとって防御的成長+キャッシュフロー拡大+高齢化・低侵襲手術トレンドへのエクスポージャーという基本テーシスは健在だ。

Fda

進歩はいつ後退するのか?UniQure N.V.は、2025年11月にハンチントン病遺伝子療法AMT-130に対するFDAの予想外の逆転を受け、株価が75%も壊滅的に急落した。画期的治療薬指定と再生医療先進療法指定を受けていたにもかかわらず、同社はpre-BLAミーティングで、Enroll-HD自然史データベースからの外部コントロールに依存したI/II相データをFDAが承認に不十分とみなすことを知らされた。これは以前の規制ガイダンスに矛盾し、UniQureは2026年第1四半期の予定提案件折を余儀なくされ、即座に数十億ドルの時価総額を破壊し、短期収益予測を無効化した。

この規制逆転は、FDAの生物製剤評価研究センター(CBER)内のより広範な不安定性を反映しており、指導部の交代と哲学的シフトが遺伝子療法セクター全体にシステム的不確実性を生み出している。新CBER指導部、特にディレクターのVinay Prasadは、代理エンドポイントや外部コントロールに依存する加速経路よりも伝統的な証拠基準を好む。この政策の硬化は、バイオテクノロジー企業が以前の規制保証に基づいて追求した開発戦略を無効化し、画期的指定が革新的な試験デザインの受け入れを保証しなくなったことを示している。

財務的影響はUniQureの即時評価崩壊を超えて及ぶ。規制遅延の1年ごとに特許独占権が侵食される。AMT-130の特許は2035年に失効し、純現在価値を直接破壊する。分析によると、3年間の遅延は希少疾患療法の33-66%を非収益的にする可能性があり、UniQureは今、負の利益率と減少収益で運営しながら高額なランダム化比較試験の資金調達に直面している。同社の唯一の実行可能なヘッジは、規制哲学がより寛容である可能性のある欧州規制当局(EMA)または英国MHRAを通じた承認追求である。

このケースは遺伝子療法セクター全体に対する重要な警告として機能する:加速承認経路は縮小しており、外部コントロールを使用した単腕試験は厳格な精査に直面し、以前の規制合意の信頼性は低下している。投資家は今、バイオテク評価に大幅に高い規制リスクプレミアムを織り込まなければならない。特に単一資産と新規試験方法論に依存する企業に対して。UniQureの経験は、バイオテクノロジー投資において、科学的イノベーションだけでなく規制の予測可能性が商業的実行可能性を決定することを確認する。

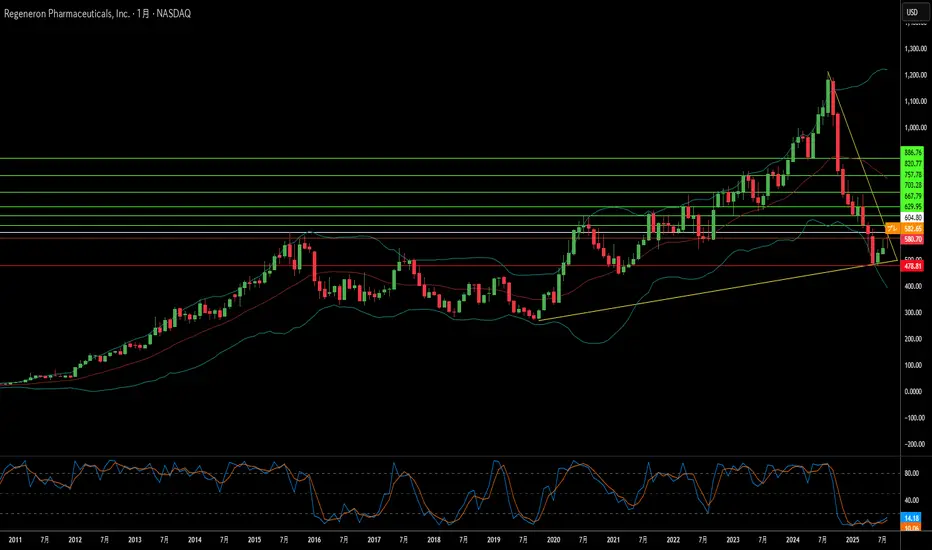

イノベーションは製造の混乱を生き残れるか?リジェネロン・ファーマシューティカルズ(Regeneron Pharmaceuticals)は、現代バイオテクノロジーの逆説を体現する興味深い岐路に立っています。すなわち、卓越した科学的成果でありながら、運営上の脆弱性に影を落としています。同社はブロックバスター依存型企業から脱却し、2つの主要エンジンにより推進される多角的なバイオ医薬品大手へと変貌を遂げました。Dupixent は著しい成長を続け、2025年第2四半期に22%増、売上高43.4億ドルに到達しました。同時に、従来のEyleaから優れたEylea HDへの戦略的移行は、表面的な収益減少にもかかわらず、先見的な市場ポジショニングを示しています。

同社のイノベーション・エンジンは積極的な研究開発戦略を支え、売上高の36.1%を発見・開発に投資しています。これは業界平均のほぼ2倍です。このアプローチは具体的な成果を生み、Lynozyfic のFDA承認によりリジェネロンは血液がん領域で初の突破口を開きました。多発性骨髄腫において70%という競争力のある反応率を達成しました。特許取得済みの VelociSuite 技術プラットフォーム、特に VelocImmune と Veloci-Bi は、競合他社が容易に模倣できない持続的な競争優位を構築し、完全ヒト抗体および差別化された二重特異的治療薬を一貫して生み出すことを可能にしています。

しかし、リジェネロンの科学的成果は、第三者製造への依存によってますます脅かされています。欧州での強力な承認と説得力ある臨床データにもかかわらず、FDAがodronextamabを2度拒否したのは、科学的欠陥ではなく外部施設での製造問題が原因です。同じ外部委託のボトルネックにより、重要な Eylea HD 改良も遅れ、競合他社が市場シェアを獲得する可能性があります。

より広い戦略的環境は、製造問題を超える機会とリスクを提示しています。Amgen や Samsung Bioepis との知財訴訟での勝利は効果的な法的防御を示していますが、提案されている200%の医薬品関税や、27の製薬会社に影響した Cencora 事件のような業界全体のサイバーセキュリティ侵害は、重大なシステム的脆弱性を浮き彫りにしています。リジェネロンの基本的な強み――技術プラットフォーム、がんから希少疾患まで多様なパイプライン、そしてブレークスルー治療薬を商業化する実績――は、長期的な成功への道を拓いています。ただし、科学的成果を脱線させかねない運営依存を解決することが前提となります。

Sareptaの急落:課題の交差点か?Sarepta Therapeutics(SRPT)は、深刻な市場の逆風に直面しています。株価は大幅に下落しており、これは複数の相互に関連する要因によるものです。主力の遺伝子治療薬ELEVIDYSがその中心にあります。同様の遺伝子治療技術に関連する患者死亡例が、安全性への懸念を引き起こしました。FDAはELEVIDYSの出荷を自主的に一時停止するよう要請しました。これは、肝障害に関する「ブラックボックス警告」に続く措置です。さらに、ELEVIDYSの確認試験であるEMBARK試験も主要評価項目を達成できませんでした。これらの臨床的および規制上の問題は、投資家の信頼を大きく損なっています。

個別の薬剤の問題に加え、広範な業界動向もSareptaに影響を与えています。金利上昇などのマクロ経済的要因は、バイオテクノロジー企業の評価を圧迫しています。地政学的緊張はグローバルなサプライチェーンを混乱させ、国際的な科学協力を阻害しています。知的財産を巡る環境は複雑化しており、特許紛争や特許の失効が収益源を脅かしています。さらに、製薬企業にとってサイバーセキュリティの脅威も深刻です。データ漏洩により、機密性の高い研究データや患者情報が危険にさらされる可能性があります。

規制環境も変化しています。FDAは遺伝子治療に対し、より厳格な確認データを要求しており、迅速承認の不確実性が増しています。インフレ削減法などの政府政策は、医薬品価格の抑制を目的としており、将来の収益見通しを圧迫する可能性があります。SareptaのAAV技術への依存には固有のリスクが伴います。次世代のゲノム編集技術が、現在の製品パイプラインを陳腐化させる可能性もあります。これらの要因が重なり合い、Sareptaにとって悪影響を増幅させています。

Sareptaの回復には、戦略的な対応が不可欠です。ELEVIDYSの完全なFDA承認の取得が最優先事項です。適応症の拡大と商業的ポテンシャルの最大化が鍵となります。単一の資産への依存を減らすためのパイプライン多様化は、リスク軽減に繋がります。厳格なコスト管理は、現在の経済環境下で不可欠です。また、提携を通じて資金的・専門的支援を得ることも有効です。Sareptaの今後の道のりは、遺伝子治療分野の成熟度を測る重要な指標となるでしょう。