手術の覇者は自らの成功を乗り越えられるか?インテュイティブ・サージカルは、2026年初頭、矛盾に満ちた岐路に立たされています。2025年第4四半期に売上高28.7億ドル、前年同期比18.8%増という目覚ましい業績を達成したにもかかわらず、ロボット支援手術の絶対的リーダーはかつてない多方面からの圧力に直面しています。革新的な力触覚(フォースフィードバック)技術を備え、心臓手術でのFDA承認を取得した「ダビンチ5」の導入成功は、新たな市場獲得への道を開きました。しかし、この技術的勝利は「特許の崖」と重なりました。2026年1月に重要な知的財産権が失効したことで、同社の「堀」を定義してきた中核機能を競合他社が模倣する門戸が開かれたのです。

同社の牙城は予期せぬ角度から包囲されています。リストア・ロボティクスによる反トラスト訴訟と、FDAによるサードパーティ製再生器具の承認は、売上高の50%以上を占める高利益率の「消耗品(替え刃)」ビジネスモデルを脅かしています。一方、地縁政治的な対立により、サプライチェーン管理は生存戦略へと変貌しました。中国はロボットのモーターに不可欠な希土類元素の精製能力の90%を支配しており、輸出制限の停止は2026年11月までとなっています。主要部品に対する最大145%の関税は、積極的なコスト削減策により67〜68%の粗利益率を維持するという経営陣の指針があるものの、利益を圧迫しています。

マクロ経済環境もこれらの課題に拍車をかけています。2026年のガイダンスでは、症例数の伸びが13〜15%に減速すると予測されています。これは米国の主要市場が飽和状態にある中で数学的な必然であり、償還価格の低い海外展開や、心臓手術などの複雑な新適応症、価格に敏感な外来手術センターなど、より困難なソースから成長を引き出さなければなりません。9,000台以上の設置ベースから得られる収益が全体の81%を占める「継続収益モデル」は回復力を提供しますが、人件費の高騰や資本制約に直面する病院は、200万ドルのロボット購入をかつてない厳しさで精査しています。

インテュイティブは手術室における主権を維持していますが、2026年は覇権を維持するために手術の革新以上の能力が求められることを示しています。サプライチェーンの混乱に対する備え、法廷での経済モデルの防御、完全な触覚技術なしでの新たな臨床領域への浸透、そして病院ネットワーク統合に伴うサイバーセキュリティの脆弱性への対応を同時に行わなければなりません。「覇者のメス」は依然として鋭いですが、それを握る手には、低侵襲手術のフロンティアを切り拓く技術と同様に、地政学戦略、法的防御、デジタルセキュリティにおける熟練が求められています。

Healthcare

医療大手は成長ストーリーに変身できるか?メドトロニックは2026年に向けて大きな勢いを見せており、株価の23%上昇は投機的な熱狂ではなくファンダメンタルズの改善を反映している。同社は2026年度第2四半期に約90億ドルの売上高(前年比6.6%増)を達成、調整後1株利益は8%増の1.36ドルとなり、社内予想・アナリスト予想をいずれも上回った。特に心血管部門は10.8%増の約34億ドルと、過去10年余り(パンデミック期を除く)で最も強い成長を示し、コア事業の持続的な加速を示唆している。

パルスフィールドアブレーション(PFA)技術が変革的な成長ドライバーとして浮上、PulseSelectシステムはFDAから心房細動治療向け初のPFAプラットフォームとして承認を取得。第2四半期の心臓アブレーションソリューション売上は71%増(米国では128%増)と爆発的に伸長した。心臓領域以外では、Hugoロボット支援手術システムが未成熟な手術ロボット市場への戦略的進出であり、泌尿器科試験で98.5%の成功率を記録後、FDA申請を提出した。これらの技術進化により、神経調節、腎デナベーション、糖尿病管理など複数の高成長分野にポジションを確立している。

投資視点では、メドトロニックは品質・配当・成長可能性の魅力的な組み合わせを提供する。48年連続増配(配当貴族)で現在利回りは低3%台とS&P500平均を上回りつつ、研究開発・戦略的M&A資金も確保。経営陣は実行力を改善し、ガイダンスを繰り返し上方修正、資本配分もバランスが取れている。ロボット実行、糖尿病戦略、支払者交渉にリスクは残るが、長期投資家にとって防御的成長+キャッシュフロー拡大+高齢化・低侵襲手術トレンドへのエクスポージャーという基本テーシスは健在だ。

統合はCVSを救うか沈めるか?CVS Healthは、垂直統合ビジネスモデルを脅かす危険なリスクの収束に直面している。同社の薬局福利厚生管理者(PBM)子会社Caremarkは、PBMの収益性を支える不透明なリベート構造とスプレッド価格メカニズムを対象に、法制定者による規制の監視が激化している。同時に、高額なGLP-1減量薬の爆発的な成長が前例のないフォーミュラリー圧力を生んでいる。CVSが価格のみに基づいてEli LillyのZepboundを除外し、Novo NordiskのWegovyを優先した決定は、劇的に失敗した。Lillyは公に自社従業員をCVSのPBMプランから引き揚げ、競合のRightway Healthcareに移行し、CVSのコストコントロールと臨床成果のバランスを取る能力に対する市場の深い懐疑を示した。この離反は、大手雇用主が「ビッグスリー」PBMを透明な代替案に置き換える意欲を強めているという懸念を裏付ける。

同社の買収戦略は経済的に壊滅的で、CVSは2025年第3四半期にOak Street Healthに対する驚異的な57億ドルののれん減損を計上し、プライマリケア資産が大幅に過大評価されていたことを実質的に認めた。この巨額減損は、保険(Aetna)、PBM(Caremark)、ケア提供の垂直統合が相乗的価値を生むという核心的なテーゼを損なう。一方、運用マージンは複数の方向から侵食されている:過去のビジネス慣行からの8億3,300万ドルの訴訟費用、GLP-1薬の高額ブランド薬がジェネリックを置き換えることで低下するジェネリック投与率、そしてGLP-1薬の強固な特許保護が2040年代まで続く構造的現実が、PBMの伝統的なジェネリック競争脅威のレバレッジを無効化する。

CVSは地政学的、技術的、科学的領域で追加のシステム的脆弱性を抱えている。中国とインドからの活性医薬成分調達への依存が、サプライチェーン中断、関税、強制的ながら高価な国内製造義務にさらされる。同社の広大な統合インフラはサイバー攻撃の魅力的な単一障害点を生み、すべてのセグメントをさらに相互接続するための200億ドルの技術投資により高まる。最重要は、画期的なGLP-1療法の特許独占期間の延長により、製薬メーカーが前例のないレバレッジを持ち、15-20年間にわたる意味のあるジェネリック緩和がないため、CVSは優れた薬を除外してクライアントを失うか、またはマージンを深刻に侵食するカバレッジを受け入れるかの永続的な選択を強いられる。

CVSが大手雇用主に対するPBMクライアントの持続可能な維持、さらなる減損なしのヘルスケア提供資産の成功した統合、および伝統的なPBM経済学に対する規制攻撃を乗り切る実行可能な戦略を示すまで、投資プロファイルは根本的に挑戦的である。Lillyの離反は単一のクライアント損失以上のものだ;それは透明性、臨床的適切性、技術革新という市場要求にますます不整合なビジネスモデルの構造的脆弱性を暴露する。

VIZZはどのように視覚ケアの未来を再定義するのか?LENZ Therapeutics, Inc.は、FDAによるVIZZ点眼薬の承認を受け、老眼治療市場で急速に支配的な地位を確立しています。このアセクリジンをベースとしたソリューションは、最大10時間近距離視力を回復させ、市場から非常に好意的な反応を得ています。同社株は急騰し、52週間の最高値を更新。アナリストからは「強い買い」評価が出され、目標株価は最大56ドルに設定されています。この成功は、グローバル展開から技術革新に至るまで、多岐にわたる戦略的取り組みに支えられています。

同社の成長は、巧みな地政学的・地政戦略的アプローチによって促進されています。中国やカナダといった主要市場でライセンス契約やパートナーシップを締結することで、LENZ Therapeuticsは世界的な貿易摩擦に伴うリスクを軽減し、眼科医療革新のリーダーとしての地位を確立しています。CORXEL PharmaceuticalsおよびLaboratoires Théaとの取引により、多額のマイルストーン支払いやロイヤルティ収入が得られ、収益源を多様化し、VIZZの商業化を加速させています。世界人口の高齢化や医療費の増加といったマクロ経済的傾向も、非侵襲的治療への需要を高め、LENZを持続的成長へと導いています。

VIZZの技術的優位性は、大きな差別化要因です。この点眼薬は、虹彩括約筋を選択的に収縮させ、ピンホール効果を生み出すことで近視力を改善し、競合製品でよく見られる頭痛や眉の痛みといった副作用を引き起こしません。この科学的ブレークスルーは、堅牢な第3相臨床試験データに裏付けられており、独自の製剤や方法をカバーする強力な特許ポートフォリオによって保護されています。さらに、同社のサイバーセキュリティと高度な流通手段への取り組みにより、データの完全性と製品の効率的な供給が確保され、投資家の信頼を高め、変化し続けるバイオテクノロジー業界での競争力を維持しています。

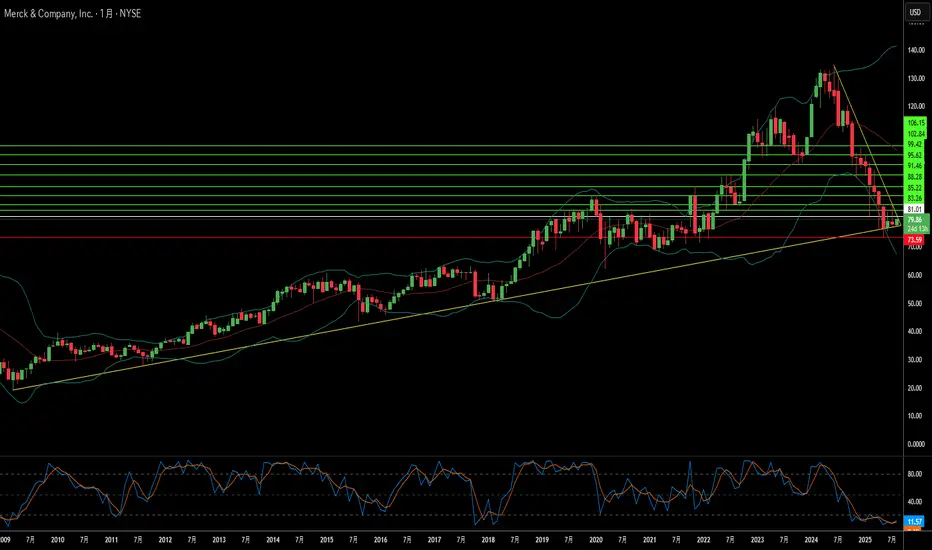

世界の混乱は製薬大手の成長を促すか?メルク(Merck)の著しい成長軌道は、製薬業界のリーダーがどのようにして世界的な不確実性を戦略的な優位性に変えることができるかを示しています。同社は、米中貿易摩擦などの地政学的緊張に効果的に対処し、サプライチェーンの多様化や地域化された製造ネットワークを確立することでリスクを分散しています。同時に、人口の高齢化や慢性疾患の増加といったマクロ経済的トレンドを活用し、経済変動に関係なく安定した医薬品需要を確保しています。この戦略的ポジショニングにより、メルクは世界的な不安定の中でも成長を続け、人口動態による有利な潮流を活かして収益を確保しています。

メルクの成功の礎は、最先端の科学的ブレークスルーと大規模なデジタル変革によって支えられるイノベーションエンジンにあります。ModernaとのmRNA技術における提携や、Keytrudaの適応症拡大は、外部との連携と社内の研究開発力を最大限に活かす同社の能力を示しています。人工知能(AI)、ビッグデータ解析、先端製造技術を事業全体に戦略的に導入し、医薬品の開発速度向上、コスト削減、市場投入までの時間短縮を実現し、総合的な競争優位を築いています。

将来的な成長を守るためには、知的財産とサイバーセキュリティ資産に対する強固な防御が必要です。メルクは、バイオシミラーに対する積極的な防衛や継続的な適応症の拡大を含む、洗練された特許ライフサイクル管理戦略を展開しています。さらに、国家支援のスパイ活動を含む高度な脅威から貴重な研究開発データと知的財産を守るため、サイバーセキュリティへの大規模な投資を行い、事業の継続性と競争優位を確保しています。

今後の展望として、メルクの持続的な成長は、この多面的なアプローチを維持しつつ、変化する市場環境に適応できるかにかかっています。ESG原則および企業の社会的責任への取り組みは、社会責任を重視する投資家を引きつけるだけでなく、競争の激しい環境での優秀な人材の確保にも貢献します。有機的なイノベーション、戦略的な買収、強固なIP保護、そして積極的なリスク管理を組み合わせることで、メルクは世界の複雑さを持続的な製薬業界でのリーダーシップに変えることができる強靭なリーダーとしての地位を確立しています。

Sareptaの急落:課題の交差点か?Sarepta Therapeutics(SRPT)は、深刻な市場の逆風に直面しています。株価は大幅に下落しており、これは複数の相互に関連する要因によるものです。主力の遺伝子治療薬ELEVIDYSがその中心にあります。同様の遺伝子治療技術に関連する患者死亡例が、安全性への懸念を引き起こしました。FDAはELEVIDYSの出荷を自主的に一時停止するよう要請しました。これは、肝障害に関する「ブラックボックス警告」に続く措置です。さらに、ELEVIDYSの確認試験であるEMBARK試験も主要評価項目を達成できませんでした。これらの臨床的および規制上の問題は、投資家の信頼を大きく損なっています。

個別の薬剤の問題に加え、広範な業界動向もSareptaに影響を与えています。金利上昇などのマクロ経済的要因は、バイオテクノロジー企業の評価を圧迫しています。地政学的緊張はグローバルなサプライチェーンを混乱させ、国際的な科学協力を阻害しています。知的財産を巡る環境は複雑化しており、特許紛争や特許の失効が収益源を脅かしています。さらに、製薬企業にとってサイバーセキュリティの脅威も深刻です。データ漏洩により、機密性の高い研究データや患者情報が危険にさらされる可能性があります。

規制環境も変化しています。FDAは遺伝子治療に対し、より厳格な確認データを要求しており、迅速承認の不確実性が増しています。インフレ削減法などの政府政策は、医薬品価格の抑制を目的としており、将来の収益見通しを圧迫する可能性があります。SareptaのAAV技術への依存には固有のリスクが伴います。次世代のゲノム編集技術が、現在の製品パイプラインを陳腐化させる可能性もあります。これらの要因が重なり合い、Sareptaにとって悪影響を増幅させています。

Sareptaの回復には、戦略的な対応が不可欠です。ELEVIDYSの完全なFDA承認の取得が最優先事項です。適応症の拡大と商業的ポテンシャルの最大化が鍵となります。単一の資産への依存を減らすためのパイプライン多様化は、リスク軽減に繋がります。厳格なコスト管理は、現在の経済環境下で不可欠です。また、提携を通じて資金的・専門的支援を得ることも有効です。Sareptaの今後の道のりは、遺伝子治療分野の成熟度を測る重要な指標となるでしょう。

遺伝子編集への投資の可能性は実現しつつあるか?CRISPR Therapeuticsは、遺伝子編集技術の革新を牽引する企業として、画期的な治療薬「CASGEVY」の承認を受け、商業段階のバイオ医薬品企業へと進化を遂げています。この世界初の遺伝子編集治療は、鎌状赤血球症およびベータサラセミアを対象とし、CRISPR-Cas9技術の変革的潜力を証明するとともに、新たな医療時代を切り開いています。CASGEVYの市場参入は、遺伝子編集技術の実用性の証として極めて重要であり、遺伝性疾患への広範な応用への道を拓くものです。

しかし、科学的成功の一方で、CASGEVYの商業化には高額な治療費と複雑な投与プロセスという課題が存在し、初期の売上は低調です。開発パートナーであるVertex Pharmaceuticalsが収益を計上し、CRISPR Therapeuticsは収益分配を受けていますが、現時点で同社は赤字経営を続けています。運営費用が収益(主に助成金)を大幅に上回る状況ですが、強固な資金基盤が財務の安定性を支え、がん、糖尿病、心血管疾患などを対象とした野心的な開発パイプラインの推進およびCASGEVYの商業化努力を可能にしています。

知的財産の領域では、CRISPR-Cas9技術を巡る特許紛争が継続しており、将来のライセンス契約や競争環境に影響を及ぼす可能性があります。一方、CRISPR Therapeuticsは個別化医療やデリバリー技術の進展にも貢献しています。特筆すべきは、脂質ナノ粒子を用いたmRNAベースの個別化CRISPR治療を、希少な代謝性疾患向けに迅速に開発・提供した実績です。これは、患者特異的な治療を迅速に実現するモデルとなる可能性を示し、先進的なデリバリー技術が遺伝子編集の治療適用範囲を拡大する上で不可欠であることを強調しています。

投資家にとって、CRISPR Therapeuticsは高リスク・高リターンの投資機会です。株価は現在の赤字経営や市場環境を反映して変動していますが、強力な機関投資家の保有とアナリストの楽観的な評価は、長期的な成長への信頼を裏付けています。同社の堅実な開発パイプラインと基盤技術は、臨床プログラムの成功と治療の商業的普及が進めば、大きな成長を達成する可能性を秘めています。長期的な視点を持つ投資家にとって、遺伝子編集の可能性は着実に実現に近づいていると言えるでしょう。

バイオテクノロジーにおけるAI:がん治療の未来?Lantern Pharma Inc. は、独自の RADR® AI プラットフォームを活用し、標的がん治療の開発を加速させることで、バイオテクノロジー業界で注目を集めています。同社は最近、治療が困難な非小細胞肺がん(NSCLC)の特定サブタイプを対象とした LP-184 の第1b/2相試験について、米国FDAの承認を取得するなど、重要な成果を挙げました。この患者群は特定の遺伝子変異を有し、既存の治療への反応が乏しいため、大きな未充足の医療ニーズと数十億ドル規模の市場機会を秘めています。LP-184 は、PTGR1 酵素を過剰発現するがん細胞を選択的に標的とするメカニズムにより、効果を最大化しつつ毒性を低減する精密医療アプローチを提供します。

LP-184 の可能性は NSCLC に留まらず、三重陰性乳がん(TNBC)や膠芽腫(グリオブラストーマ)などの進行性がんに対し、複数の FDA ファストトラック指定を受けています。前臨床データでは、他の治療との相乗効果や、中枢神経系(CNS)腫瘍に対する優れた脳内浸透性など、有望な特性が示されています。さらに、Lantern Pharma は希少な小児がんにも取り組んでおり、悪性ラブドイド腫瘍(MRT)、横紋筋肉腫(RMS)、肝芽腫に対する LP-184 の小児希少疾患指定を取得しました。これにより、優先審査バウチャーの取得につながる可能性があります。

InvestingPro のデータによると、同社の強固な財務基盤は、研究開発および AI 主導のパイプラインへの継続的な投資を支えています。投資に伴う純損失が報告されているものの、Lantern Pharma は 2025 年に主要データの公表を予定し、積極的に資金調達を進めています。アナリストは同社株式が過小評価されている可能性を指摘し、株価目標は今後の成長を示唆しています。AI 技術とがん生物学の深い知見を融合した Lantern Pharma の戦略は、ニーズの高い患者群に対応し、がん治療薬の開発に革新的な変革をもたらす可能性を秘めています。

ImmunityBio:新時代の先駆者となるか?ImmunityBio, Inc. は、主要な免疫療法製品 ANKTIVA®(ノガペンデキン・アルファ・インバキセプト-pmln)の成功とその拡大する可能性により、バイオテクノロジー分野で急速に注目を集めています。同社は、BCG に反応しない非筋層浸潤性膀胱がん(NMIBC)に対する ANKTIVA と BCG の併用療法で、米国食品医薬品局(FDA)からの承認を取得するという重要な成果を達成しました。この承認は、未充足の医療ニーズに応えるもので、ANKTIVA の独自の IL-15 アゴニストメカニズムを活用し、重要な免疫細胞を活性化して持続的な治療効果を誘導することを目指しています。

この成功を基に、ImmunityBio は欧州および英国市場での承認取得を目指し、欧州医薬品庁(EMA)および英国医薬品・医療製品規制庁(MHRA)への申請を進めています。目標は、2026 年中の承認取得です。

規制面での進展に加え、ImmunityBio は患者ケアにおける課題にも積極的に取り組んでいます。特に、米国で広く使用される TICE® BCG の供給不足に対応するため、FDA 承認の拡大アクセスプログラムを通じて組換え BCG(rBCG)を提供しています。これにより、重要な代替供給源を確保し、医療資源が限られた地域での治療アクセスの拡大を実現しています。この取り組みは患者支援だけでなく、ImmunityBio の治療薬にとって新たな市場チャネルの構築にも寄与します。

商業面では、ANKTIVA の米国での販売が好調に推移しています。専用の J コードの取得により、請求手続きが簡素化され、保険適用人口が 2 億 4000 万人以上に拡大しました。

ImmunityBio の戦略的ビジョンは、他の主要ながん種にも及んでいます。同社は、非小細胞肺がん(NSCLC)における ANKTIVA の可能性を、BeiGene 社との第 3 相確認試験を通じて追求しています。この協業は、第 2 相試験で示された有望なデータに基づいており、既存療法で進行した患者において、チェックポイント阻害剤の効果を回復し、全生存期間の延長を示しました。これは、ANKTIVA が基盤的なサイトカイン療法として、リンパ球減少症を改善し、さまざまな腫瘍における免疫機能を回復させる可能性を示しています。

ImmunityBio の最新の財務実績は、臨床および商業的な進展を反映しています。ANKTIVA の売上による収益が大幅に増加し、投資家からの強い支持を得ています。

リリーは減量市場のリーダーシップを再定義できるか?イーライ・リリーは、急成長する減量薬市場において、現在のリーダーであるノボ ノルディスクに挑む有力な競争相手として浮上しています。リリーの主力製品であるZepbound(チルゼパチド)は、ノボ ノルディスクのWegovy(セマグルチド)よりも市場参入が遅れたものの、顕著な商業的成功を収めています。2024年のZepboundの大幅な売上は、その急速な市場浸透と高い競争力を証明しており、市場アナリストは今後数年でリリーの肥満治療薬の売上がノボ ノルディスクを上回ると予測しています。この急成長は、需要が極めて高い市場における効果的な製品の影響力を示しています。

Zepboundおよび糖尿病治療薬Mounjaroに含まれる有効成分チルゼパチドの成功は、GLP-1およびGIP受容体を同時に標的とする二重作用メカニズムに支えられており、優れた臨床効果が期待されています。さらに、最近の米連邦裁判所の判決により、FDAがチルゼパチドを医薬品不足リストから除外する決定が支持され、リリーの市場での地位が一層強化されました。この法的勝利により、調剤薬局による未承認かつ低価格のZepboundやMounjaroの製造が制限され、リリーの市場独占が保護されるとともに、承認済み製品の供給網の信頼性が確保されます。

今後、リリーの開発パイプラインには、注射不要のGLP-1受容体作動薬として期待される経口薬「オルフォルグリプロン」が含まれています。第3相臨床試験の良好な結果により、既存治療と同等の効果を持つ、利便性の高い代替薬としての可能性が示唆されています。小分子薬であるオルフォルグリプロンは、製造のスケーラビリティやコスト面での利点を持ち、承認されれば世界的なアクセスの向上が期待されます。リリーは、インクレチン治療薬への高まる需要に応えるため、生産能力の拡大を積極的に推進しており、急成長する世界の体重管理市場での優位な地位を確立しようとしています。

コラボレーションの力:ファイザーのイノベーションの鍵?ファイザーのバイオ医薬品業界での成功は、社内の強みと戦略的な外部連携に支えられています。この積極的なアプローチは、多様な技術分野を活用し、イノベーションを加速しています。たとえば、QuantumBaselやD-Waveとの提携では、量子アニーリングを用いて生産スケジュールを最適化し、XtalPiとの協力ではAIを活用した結晶構造予測により創薬プロセスを革新しています。これらの取り組みは、最先端技術を通じて効率を高め、有望な医薬品候補の特定を迅速化し、患者の治療成果を向上させるとともに、ファイザーの競争力を強化する姿勢を示しています。

この記事では、ファイザーの具体的な連携事例を紹介しています。ドイツ・フライブルクにある「Pfizer Healthcare Hub」は、社内の課題と外部のイノベーションをつなぐ拠点として機能しています。量子アニーリングを活用した生産スケジュールの最適化では、時間とコストの大幅な削減が実現しました。また、XtalPiとの提携により、医薬品候補分子の3D構造を予測する時間が短縮され、迅速かつ効率的な創薬スクリーニングが可能になっています。これらのコラボレーションは、複雑な製薬バリューチェーンの課題を克服するため、外部パートナーの専門知識と先端技術を活用するファイザーの戦略を体現しています。

さらに、ファイザーは量子コンピューティングの可能性を積極的に探求しており、創薬、臨床試験、個別化医療における変革を見据えています。IBMなどのテクノロジー大手や他の製薬企業との連携は、業界全体が量子コンピューティングの活用に関心を持っていることを示しています。この技術はまだ発展途上ですが、ファイザーの先見的な取り組みは、将来の医療のブレークスルーをリードする基盤を築いています。基礎研究から市場分析まで、コラボレーションを通じて医薬品業界の進歩を推進するという信念が、ファイザーの活動に明確に表れています。

J&Jの鎧にひび割れ?長年にわたり世界的な医療業界のリーダーとして君臨してきたジョンソン・エンド・ジョンソン(J&J)が、将来の展望や株価評価に深刻な疑問を投げかける重大な課題に直面している。最も大きな問題は、タルクを含むベビーパウダーに端を発する大規模な訴訟だ。数万件に上る訴訟がこの製品と発がんリスクの関連を主張しており、J&Jは破産手続きを活用して責任を回避しようと試みた。しかし、この戦略は裁判所によって繰り返し却下され、最近では100億ドルの和解案も退けられた。その結果、J&Jは60,000件を超える個別訴訟に直面する可能性があり、膨大な財務的リスクや法的な費用、損害賠償の負担が急増している。

さらに懸念すべきは、J&Jの過去および最近のマーケティング手法に対する監視の目が厳しさを増している点だ。最近、連邦判事がJ&Jの製薬部門に対し、HIV治療薬に関する誤解を招くマーケティング行為を理由に16.4億ドルの罰金を命じた。この行為は「意図的かつ計算された計画」だったと指摘されている。また、過去にはJ&J傘下のデピュー(DePuy)社が、整形外科用インプラントの販売促進のために外科医に不適切な金銭的報酬を提供したとして、数百万ドルの和解金を支払った。さらにインドでは、「プロフェッショナル・スポンサーシップ」費用に関連する同様の活動が税務問題を引き起こしている。これらの事例は、J&Jが法的・倫理的な問題に繰り返し巻き込まれ、その結果として巨額の罰金や企業イメージの悪化に直面していることを浮き彫りにしている。

未解決のタルク訴訟、マーケティング違反による高額な罰金、倫理面での疑念が続く状況は、J&Jにとって深刻な逆風となっている。これらの法的闘争が積み重なることで生じる影響、将来の財務リスク、そして企業イメージの毀損は、J&Jの資源を枯渇させ、経営陣の焦点を本業から逸らし、投資家の信頼を揺るがす恐れがある。これらの要因が絡み合うことで、J&Jの株価に強い下押し圧力がかかる可能性が懸念されている。

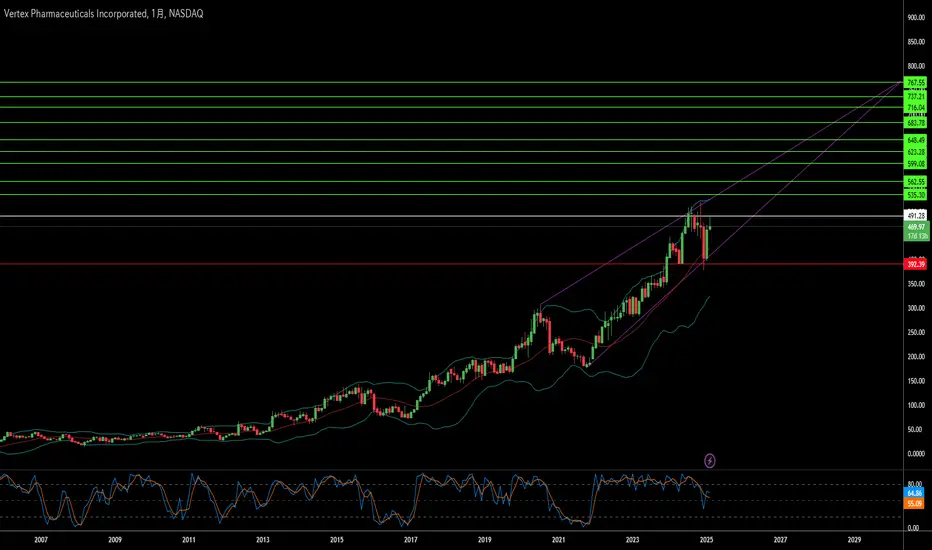

痛みは依存なしで管理できるのか?Vertex Pharmaceuticals は、痛みの管理において躍進的な進歩を遂げ、FDA から Journavx の承認を獲得しました。これは 20 年以上ぶりに登場した新しいクラスの鎮痛薬です。この非オピオイド薬は、痛みの信号を根本から直接抑えることで、従来の鎮痛剤に伴う依存リスクを排除するという考え方の転換をもたらします。この進展は非常に重要であり、急性痛をより安全かつ効果的に治療できる新時代の到来を告げています。これは、何百万もの患者の医療現場を大きく変える可能性を秘めています。

Journavx は、痛みの信号伝達に不可欠なナトリウムチャネル NaV1.8 を選択的に阻害することで、痛みの信号が脳に到達するのを防ぎます。このメカニズムにより、オピオイドに長年付きまとっていた副作用を伴うことなく、効果的な鎮痛が可能になります。医療分野におけるこの影響は非常に大きく、臨床現場での痛みの管理方法を再定義する可能性を秘めています。Vertex の Journavx に関する成功は、現代医学の最も差し迫ったニーズに応える先駆的な治療法開発への同社の取り組みを示しています。

財務面では、この承認により Vertex の市場ポジションが強化され、株価が大幅に上昇しました。2025 年の収益予測は 117.5 億~120 億ドルに達し、同社はこの単一の承認にとどまらず、さらなる治療領域の拡大を進めています。また、今回の承認と同時に発表された戦略的なリーダーシップの変更は、将来の革新に向けた強固な計画を示しており、投資家や医療関係者に医薬品開発と患者ケアの将来について新たな視点を提供しています。

この瞬間は、製薬業界の未来を考えさせるものです。効果と安全性を両立した世界、革新的な治療法によって依存性のある物質への依存が減少する社会の実現へ。Vertex の Journavx の旅は、医学の新たな章の始まりかもしれません。痛みの管理がより人道的で人間中心となる未来を想像させます。