沈黙の巨人はいかにして重要技術を支配するのか?Teledyne Technologiesは、戦略的ポジショニングと技術統合の規律あるアプローチを通じて、防衛、航空宇宙、海洋、宇宙市場で静かに強力な地位を築いてきました。2025年第2四半期の過去最高業績を発表し、純売上高は15.1億ドル(前年比10.2%増)、全事業分野で卓越した有機的成長を達成しました。この成果は市場タイミングではなく、任務に不可欠で参入障壁の高い市場における長期的かつ意図的なポジショニングの結果であり、地政学的要因が自然な競争優位性を生み出しています。

同社の戦略的巧妙さは、Black Hornet Nano超小型無人航空機のような製品に表れており、これはアフガニスタンからウクライナまでの紛争で戦術的価値を証明しました。また、新たなBlack Recon装甲車両用自律型ドローンシステムもその一例です。Teledyneは、日本ACSL社とのNDAA準拠ドローンソリューションの協力など、地政学的に整合したパートナーシップを通じて市場地位を強化し、規制遵守を非同盟競合他社に対する競争障壁として活用しています。2021年の82億ドルによるFLIR Systemsの買収は、横断的統合の優れた例であり、熱画像技術は現在、複数の製品ラインと市場分野に展開されています。

Teledyneの競争優位性は製品だけでなく、知的財産の支配にも及びます。世界で5,131件の特許を保有し、米国特許商標庁(USPTO)での承認率は驚異的な85.6%です。これらの特許はイメージング・フォトニクス(38%)、防衛・航空宇宙エレクトロニクス(33%)、科学機器(29%)をカバーし、ボーイングやサムスンなどの業界大手による頻繁な引用がその基盤的重要性を示しています。年間4億7,400万ドルの研究開発投資と、4,700名の高度学位を持つエンジニアにより、継続的なイノベーションと競合他社に対する法的障壁の構築が可能です。

さらに、Teledyneは新たな規制要件への積極的な対応を進めています。特に、2025年10月に施行される米国国防総省のサイバーセキュリティ成熟度モデル認証(CMMC)において、既存のサイバーセキュリティ基盤と認証が重要な優位性を提供します。この追加のコンプライアンス障壁により、競合他社が新要件への対応に苦戦する中、Teledyneは防衛契約獲得の機会を拡大できるでしょう。

Innovation

1社だけで世界的な緊張をバッテリーの金に変えられるのか?LGエナジーソリューションは2025年、バッテリー分野における支配的な存在として台頭し、地政学的変化や市場の混乱を利用して世界的リーダーの地位を確立した。8月12日までに同社株価は年初来で11.49%上昇し、388,000ウォンとなった。これは戦略的パートナーシップと、テスラとの43億ドル規模のLFPバッテリー供給契約(米ミシガン州の工場から供給)によって牽引された。この提携は、テスラの中国サプライヤーへの依存を減らすだけでなく、米中間の貿易緊張が高まる中で、米国の重要市場におけるLGの足場を強化する。

同社の米国製造業における戦略的拡張は、変化する地政学的環境と経済的インセンティブへの計画的な対応である。LGはミシガン工場の生産能力を2026年までに17GWhから30GWhへと大幅拡張し、電気自動車の生産ラインをエネルギー貯蔵システム(ESS)に転用して、再生可能エネルギープロジェクトやAIデータセンターからの急増する需要に応えている。世界的にEV需要が減速しているにもかかわらず、LGは成長著しいESS市場にシフトし、2025年第2四半期の営業利益は米国の生産インセンティブと戦略的な立ち位置により31.4%増加し、4,922億ウォンに達した。

LGの技術的リーダーシップと知的財産ポートフォリオは、競争が激化する市場における重要な差別化要因である。同社は先進的なLMRバッテリー技術の開発を牽引しており、2028年までにLFPバッテリーよりも30%高いエネルギー密度を実現することを約束している。また、200件以上のLMR特許を保持し、裁判所の差し止め命令を通じて知的財産権を積極的に行使している。技術面に加えて、LGはRE100イニシアチブによる持続可能性への取り組みや、スマートグリッドおよびAI対応エネルギーシステムへの高度なソリューションの統合により、クリーンエネルギー転換の最前線に立ち、急速に進化するバッテリー・エネルギー貯蔵分野における魅力的な投資機会となっている。

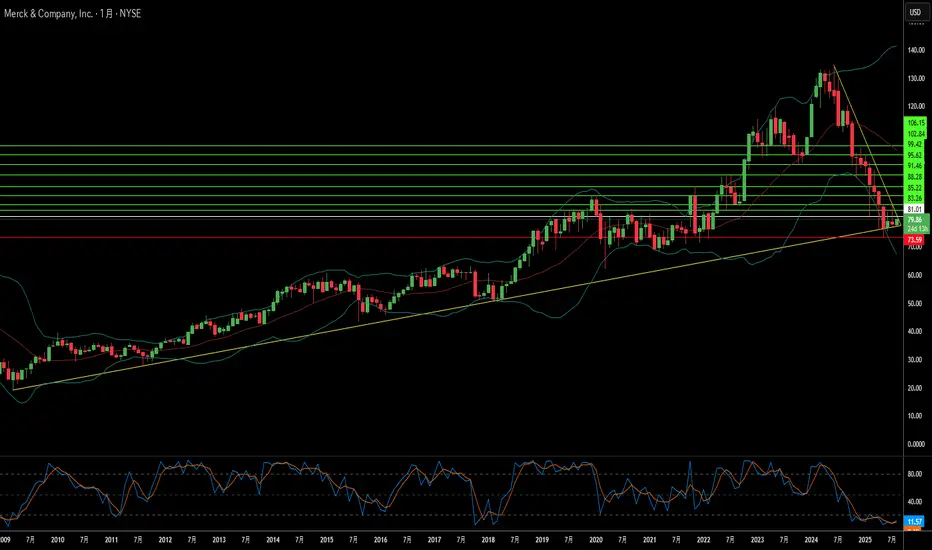

世界の混乱は製薬大手の成長を促すか?メルク(Merck)の著しい成長軌道は、製薬業界のリーダーがどのようにして世界的な不確実性を戦略的な優位性に変えることができるかを示しています。同社は、米中貿易摩擦などの地政学的緊張に効果的に対処し、サプライチェーンの多様化や地域化された製造ネットワークを確立することでリスクを分散しています。同時に、人口の高齢化や慢性疾患の増加といったマクロ経済的トレンドを活用し、経済変動に関係なく安定した医薬品需要を確保しています。この戦略的ポジショニングにより、メルクは世界的な不安定の中でも成長を続け、人口動態による有利な潮流を活かして収益を確保しています。

メルクの成功の礎は、最先端の科学的ブレークスルーと大規模なデジタル変革によって支えられるイノベーションエンジンにあります。ModernaとのmRNA技術における提携や、Keytrudaの適応症拡大は、外部との連携と社内の研究開発力を最大限に活かす同社の能力を示しています。人工知能(AI)、ビッグデータ解析、先端製造技術を事業全体に戦略的に導入し、医薬品の開発速度向上、コスト削減、市場投入までの時間短縮を実現し、総合的な競争優位を築いています。

将来的な成長を守るためには、知的財産とサイバーセキュリティ資産に対する強固な防御が必要です。メルクは、バイオシミラーに対する積極的な防衛や継続的な適応症の拡大を含む、洗練された特許ライフサイクル管理戦略を展開しています。さらに、国家支援のスパイ活動を含む高度な脅威から貴重な研究開発データと知的財産を守るため、サイバーセキュリティへの大規模な投資を行い、事業の継続性と競争優位を確保しています。

今後の展望として、メルクの持続的な成長は、この多面的なアプローチを維持しつつ、変化する市場環境に適応できるかにかかっています。ESG原則および企業の社会的責任への取り組みは、社会責任を重視する投資家を引きつけるだけでなく、競争の激しい環境での優秀な人材の確保にも貢献します。有機的なイノベーション、戦略的な買収、強固なIP保護、そして積極的なリスク管理を組み合わせることで、メルクは世界の複雑さを持続的な製薬業界でのリーダーシップに変えることができる強靭なリーダーとしての地位を確立しています。

日産の未来は低迷か、飛躍か?かつて世界の自動車業界を牽引した日産自動車は、現在、複雑な状況を乗り越えようとしています。2025年7月30日、ロシアのカムチャツカ半島沖で発生したマグニチュード8.8の強力な地震により、太平洋沿岸地域に津波警報が発令されました。この地震を受け、日産は従業員の安全を最優先し、日本国内の複数の工場で操業を一時停止しました。この措置は必要不可欠でしたが、グローバルなサプライチェーンや製造体制の脆弱性を浮き彫りにし、生産目標や納期スケジュールに影響を及ぼす可能性があります。一方で、日産は経済、地政学、技術の各分野で生じる広範な課題にも直面しています。

自然災害以外にも、日産は財務面および市場シェアの大きな課題を抱えています。2023年度には営業利益と純利益が増加したものの、グローバル販売台数は344万台にとどまり、市場競争の激化を反映しています。2024年度の見通しでは売上高の減少が予測されており、2025年第1四半期の米国販売台数は前年比8%減となりました。インフレ、為替の変動、中古車価格の急落による数十億ドルのリース損失といった経済的圧力が、収益性を直撃しています。さらに、米国による日本車への24%関税の導入が現実となれば、日産にとって重要な北米市場に深刻な影響を及ぼすでしょう。

技術とイノベーション戦略の面でも、日産は試練に直面しています。1万件以上の有効特許からなる豊富な特許ポートフォリオを保有しているにもかかわらず、電気自動車(EV)の導入の遅れや技術的停滞が批判されています。新型EVの展開が遅延し、市場での影響力が限定的であることに加え、急成長するハイブリッド車市場での存在感がほぼ皆無であるため、競合他社に大きく後れを取っています。また、複数回のサイバー攻撃による顧客および従業員データの漏洩は、信頼の喪失と対応コストの増大を招いています。内部的には、カルロス・ゴーン元会長のスキャンダルの影響、経営陣の不安定さ、2025年7月に発覚したエンジンの欠陥による48万台以上のリコールなど、投資家の信頼とブランドの評判を損なう要因が続いています。こうした多様な課題を克服し、競争力を取り戻すための日産の道のりは、依然として不透明です。

Sareptaの急落:課題の交差点か?Sarepta Therapeutics(SRPT)は、深刻な市場の逆風に直面しています。株価は大幅に下落しており、これは複数の相互に関連する要因によるものです。主力の遺伝子治療薬ELEVIDYSがその中心にあります。同様の遺伝子治療技術に関連する患者死亡例が、安全性への懸念を引き起こしました。FDAはELEVIDYSの出荷を自主的に一時停止するよう要請しました。これは、肝障害に関する「ブラックボックス警告」に続く措置です。さらに、ELEVIDYSの確認試験であるEMBARK試験も主要評価項目を達成できませんでした。これらの臨床的および規制上の問題は、投資家の信頼を大きく損なっています。

個別の薬剤の問題に加え、広範な業界動向もSareptaに影響を与えています。金利上昇などのマクロ経済的要因は、バイオテクノロジー企業の評価を圧迫しています。地政学的緊張はグローバルなサプライチェーンを混乱させ、国際的な科学協力を阻害しています。知的財産を巡る環境は複雑化しており、特許紛争や特許の失効が収益源を脅かしています。さらに、製薬企業にとってサイバーセキュリティの脅威も深刻です。データ漏洩により、機密性の高い研究データや患者情報が危険にさらされる可能性があります。

規制環境も変化しています。FDAは遺伝子治療に対し、より厳格な確認データを要求しており、迅速承認の不確実性が増しています。インフレ削減法などの政府政策は、医薬品価格の抑制を目的としており、将来の収益見通しを圧迫する可能性があります。SareptaのAAV技術への依存には固有のリスクが伴います。次世代のゲノム編集技術が、現在の製品パイプラインを陳腐化させる可能性もあります。これらの要因が重なり合い、Sareptaにとって悪影響を増幅させています。

Sareptaの回復には、戦略的な対応が不可欠です。ELEVIDYSの完全なFDA承認の取得が最優先事項です。適応症の拡大と商業的ポテンシャルの最大化が鍵となります。単一の資産への依存を減らすためのパイプライン多様化は、リスク軽減に繋がります。厳格なコスト管理は、現在の経済環境下で不可欠です。また、提携を通じて資金的・専門的支援を得ることも有効です。Sareptaの今後の道のりは、遺伝子治療分野の成熟度を測る重要な指標となるでしょう。

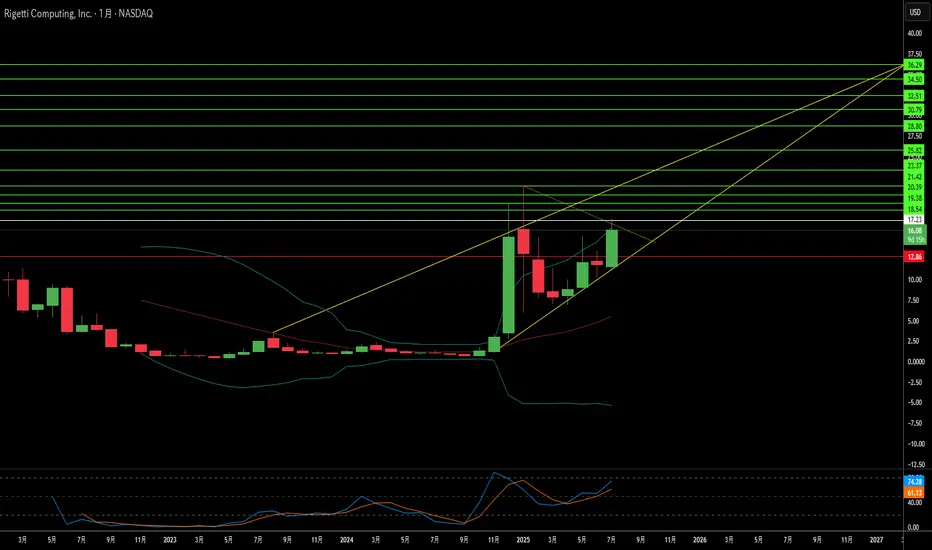

量子の夢か、それとも次の計算革命か?量子コンピューティングの先駆者であるRigetti Computingは、株価が41%も急騰したことで市場の注目を集めました。この急騰は、同社が達成した重要な技術的進展に起因します。36量子ビットのモジュラーシステムで、2量子ビットゲートの中央値忠実度が99.5%に達したのです。これは以前の基準と比較して誤差率を半減させたもので、実用的な量子コンピューティングへの大きな一歩です。Rigettiの超伝導量子ビットは、イオントラップなどの競合方式に比べて1,000倍以上高速なゲート処理が可能であり、半導体産業の技術を活用することでスケーラビリティを実現しています。同社は2025年中頃に36量子ビットシステムをリリースし、年末までに100量子ビット以上のシステムを目指しています。

技術的成果だけでなく、戦略的なパートナーシップや政府契約もRigettiの立場を強化しています。1億ドルの製造契約や、サーバー大手Quantaからの3,500万ドルの株式投資は、同社のモジュラーアーキテクチャの有効性を示しています。また、DARPAからの100万ドルの助成金や、空軍との548万ドルのコンソーシアム契約など、政府からの支援により安定的な収益源を確保しています。さらに、英国Innovateから3つの賞を受賞し、量子誤り訂正の分野でも顕著な成果を上げています。これらの取り組みは、民間企業や国家安全保障機関からの信頼の証です。

しかし、Rigettiの財務指标は、量子投資が高リスク・高リターンであることを物語っています。同社の時価総額は55億ドルに達しているが、2025年第1四半期の収益は前年同期比で50%以上減少し、わずか150万ドルでした。運営コストも高く、赤字状態が続いています。現在の収益性よりも将来の可能性に基づいた評価がなされており、売上高に対する価格比率が高いことから、技術的マイルストーンの達成と収益の迅速な拡大が強く求められています。

量子コンピューティング全体の市場は激しい競争と地政学的な影響を伴っています。IBMやGoogleなどの大手企業も超伝導技術を用いてRigettiと競争しています。市場の将来的な規模には大きなばらつきがあり、商業化の進展には不透明感が残ります。地政学的な観点では、量子コンピューティングは既存の暗号を脅かす国家安全保障上の課題であると同時に、軍事技術の飛躍的進展の機会ともなっており、「ポスト量子暗号」を巡る国際的な競争が進行中です。Rigettiは37件の量子特許を保有し、知的財産において差別化を図っています。ただし、金利上昇などのマクロ経済要因は、リスクの高いハイテク投資への資金供給を圧迫する可能性もあり、今後の成長には課題が残ります。

Rocket Lab は宇宙ビジネスの未来か?Rocket Lab(ティッカー:RKLB)は、急成長する商業宇宙産業において中心的な存在として急速に台頭しています。打ち上げサービス、宇宙機製造、部品生産を一貫して手掛ける垂直統合モデルにより、同社は総合的なソリューション提供企業として差別化されています。米国とニュージーランドに主要な拠点と打ち上げ施設を構え、特に米国での強固なプレゼンスを活かして地理的に戦略的な位置を確保しています。この二国にまたがる運用能力は、米国政府や国家安全保障に関わる機密性の高い契約を獲得する上で不可欠です。これは、激化する地政学的競争の中で、米国が求める強固な国内の宇宙サプライチェーン構築に完全に合致します。これによって、Rocket Lab は西側諸国にとって信頼できるパートナーとして位置づけられ、重要任務の供給リスクを軽減し、競争力を高めています。

同社の成長は、世界的な大きな変化と密接に関連しています。宇宙経済は、2023年の6,300億ドルから2035年には1.8兆ドルに達すると予測されており、その原動力は打ち上げコストの低下と衛星データ需要の増加です。宇宙は現在、国家安全保障にとって極めて重要な領域であり、各国政府は迅速かつ信頼性の高い軌道アクセスを民間企業に依存しています。Rocket Lab の Electron ロケットは、40回以上の打ち上げと91%の成功率を誇り、小型衛星市場に最適で、地球観測やグローバル通信に不可欠です。同社が開発中の再利用可能な中型ロケット Neutron は、さらなるコスト削減と打ち上げ頻度の向上を可能にし、巨大衛星コンステレーションや有人宇宙飛行の市場を狙います。

SolAero や Sinclair Interplanetary といった戦略的買収により、Rocket Lab は社内製造能力を強化し、宇宙バリューチェーン全体の制御を高めました。この垂直統合により、運用効率の向上とリードタイムの短縮が実現され、競合他社にとって大きな参入障壁となっています。SpaceX などの大手企業や新興企業との厳しい競争に直面しつつも、Rocket Lab は高利益率の宇宙システム分野への多様化と実績ある信頼性により、強力な地位を築いています。戦略的パートナーシップも同社の技術力と運用能力の証であり、競争が激化する市場での地位を確固たるものにしています。軌道上サービスや宇宙内製造などの新領域を開拓する中で、Rocket Lab は新たな宇宙競争で成功するための戦略的先見性を示し続けています。

The Trade Desk:なぜ急上昇?The Trade Desk(TTD)の株価が最近急上昇しました。この上昇は、短期的な市場要因と堅固なビジネスの基盤によるものです。主な要因は、TTDがS&P 500指数に採用され、Ansys Inc.の代わりとなったことです。この変更は7月18日付で発効し、指数ファンドやETFによる指数連動型の買いが発生しました。この指数採用は、TTDの市場における重要性を裏付け、認知度と流動性を高めました。指数採用による需要の増加と370億ドルの時価総額は、金融市場における同社の影響力の拡大を物語っています。

指数採用以外にも、TTDは広告業界の構造的な変化から恩恵を受けています。プログラマティック広告が従来の広告購入を急速に置き換え、2025年にはデジタルディスプレイ広告費の約90%を占めると予想されています。この成長は、広告主が透明なROIを求めていること、パブリッシャーがTTDのOpenPathのようなプラットフォームを通じて閉鎖的な広告プラットフォームを回避していること、そしてAIによる革新によって促進されています。TTDのAIプラットフォーム「Kokai」は、獲得コストを削減し、リーチを拡大。顧客維持率は95%以上です。接続型テレビ(CTV)など成長分野での戦略的提携も、同社のリーダーシップを強化しています。

財務面では、The Trade Deskは優れた回復力と成長力を示しています。2025年第2四半期の前年比売上成長率は17%で、業界全体の伸びを上回っています。調整後EBITDAマージンは38%に達し、運営効率の高さを反映しています。TTDは2025年の売上目標の13倍以上で取引される高評価ですが、高い収益性、強力なキャッシュフロー、過去の投資家リターンがそれを支えています。激しい競争や規制の厳しい監視があるにもかかわらず、TTDは市場シェアを着実に拡大し、成長するデジタル広告市場での戦略的な立ち位置により、長期的に魅力的な投資先となっています。

GEエアロスペース急成長の背景:飛躍を支える要因とは?GEエアロスペースの著しい成長は、戦略的な取り組みと市場の有利な動向が結びついた結果です。同社は商用および軍用航空機エンジン市場で主導的地位を確立しており、CFMインターナショナルとの合弁事業および自社製品を通じて、世界のナローボディ機の60%以上にエンジンを供給しています。高い参入障壁とエンジン切り替えコストは、GEエアロスペースに強力な競争優位性を与えています。さらに、長期の保守契約と拡大する稼働エンジン数に支えられた高収益なアフターマーケット事業は、安定した収益源を提供し、景気変動の影響を緩和することで、確実な利益見通しを支えています。

有利な経済動向も、GEエアロスペースの成長を後押ししています。世界の航空旅行需要は着実に増加しており、それに伴い航空機の運航率も上昇しています。これは新型エンジンの需要増加だけでなく、アフターサービスの需要拡大にも直結し、GEエアロスペースにとって重要な収益源となっています。CEOラリー・カルプのリーダーシップのもと、経営陣はサプライチェーンの現地化、代替部品調達の確保、物流コストの最適化を通じて、外部的な課題に戦略的に対応してきました。これらの取り組みは、新たな関税や米中貿易摩擦の影響を最小限に抑えるうえで重要な役割を果たしています。

地政学的な動きも、GEエアロスペースの成長路線に大きな影響を与えています。特に、米国政府がLEAP-1CおよびGE CF34エンジンを含む航空機エンジンの中国商用飛機有限責任公司(COMAC)への輸出規制を解除したことは、新たな市場機会の開拓につながりました。この動きは、複雑な米中貿易環境の中で、GEエアロスペースの技術が世界規模で戦略的価値を持つことを示しています。さらに、同社の強固な財務実績——予想を上回る利益、健全な自己資本利益率、ウォール街の多くのアナリストによる好意的な評価——は、その地位をさらに強化しています。機関投資家による保有比率の拡大も、GEエアロスペースの将来成長に対する市場の信頼を反映しています。

オンダス・ホールディングスは防衛技術投資を再定義できるか?オンダス・ホールディングス(NASDAQ: ONDS)は、進化する防衛技術の分野で独自の道を切り開き、世界的な緊張の高まりと戦争の近代化の中で戦略的に位置づけられています。同社の成長は、革新的な自律型ドローンとプライベート無線ネットワークのソリューションを、巧妙な財務戦略と融合させたシナジーアプローチに支えられています。フィンテック企業Klearとの重要な提携により、オンダスとその拡大するエコシステムは、非希薄型の運転資本を確保しています。このオフバランスシート資金調達は極めて重要で、防衛、治安、重要インフラといった資本集約型分野での迅速な拡大や戦略的買収を、株主の持分を希薄化せずに実現可能にします。

さらに、FAA認証を受けた自律型ドローン分野で先行する子会社アメリカン・ロボティクスは、デトロイト・マニュファクチャリング・システムズ(DMS)と戦略的な製造およびサプライチェーンのパートナーシップを締結しました。この協力関係は、米国内での生産を活用し、アメリカン・ロボティクスの高度なドローンプラットフォームのスケーラビリティ、効率性、回復力を強化します。この国内製造への取り組みは、「アメリカのドローン支配力の解放」と題された大統領令とも一致しており、外国勢との競争から国家安全保障を守りつつ、米国のドローン産業のイノベーションを推進することを目指しています。

オンダスの製品群は、現代戦のパラダイムシフトに直接対応しています。同社のプライベート産業用無線ネットワーク(FullMAX)は、C4ISRや戦場オペレーションに不可欠なセキュアな通信を提供し、自律型ドローンソリューション(オプティマス・システムやアイアン・ドローン・レイダーなどの対UAS装備)は、監視、偵察、戦闘戦略の進化において重要な役割を果たします。地政学的な不安定性が増す中、高度な防衛能力への需要はかつてないほど高まっており、オンダスの統合された業務および金融基盤は大きな成長の準備が整っています。革新的な資本活用と技術開発へのアプローチにより、オンダスは投資家の注目を集めています。

Howmet Aerospace:地政学を乗り越え、新たな飛躍へ?Howmet Aerospace(HWM)は、航空宇宙分野で卓越した存在感を示し、世界的変動の中でも優れた回復力と成長を遂げています。同社の好業績は、商業航空の需要拡大と世界的な防衛費の増大という二つの追い風に支えられ、収益とEPSが大幅に増加しています。エンジン部品、ファスナー、鍛造アルミホイールなど多様な製品ポートフォリオは、こうした市場動向において独自の優位性を発揮しています。ボーイング787やエアバスA320neoといった燃費効率の高い航空機向けの高性能軽量部品や、F-35戦闘機など防衛プログラム向けの重要部品への注力は、同社の高い市場評価と投資家の信頼を支えています。

同社の成長軌道は、現代の地政学的課題と密接に結びついています。米中間の緊張や地域紛争の激化に伴い、世界的軍事支出は過去に例を見ない水準に達しています。ウクライナ紛争や広範な安全保障上の懸念を背景に、欧州の防衛予算も大幅に増加しており、Howmetの高性能部品を活用した先進軍事装備の需要が高まっています。一方、商業航空は空域制限や燃料価格の変動といった課題に直面していますが、環境規制と経済的要請に後押しされた燃費効率の高い航空機への需要が、Howmetの戦略的役割をさらに強化しています。

さらに、同社の成功は、貿易保護主義などの地政学的課題を巧みに克服する能力を反映しています。潜在的な関税の影響を軽減するため、戦略的な契約や交渉を通じてリスクに対応し、サプライチェーンと業務効率を維持しています。高い市場評価にもかかわらず、堅実な財務基盤、慎重な資本配分、株主還元への取り組みが、同社の財務健全性を際立たせています。次世代航空機の性能とコスト効率を向上させる革新的なソリューションにより、Howmetは航空宇宙および防衛産業のグローバルなエコシステムで不可欠な存在となり、投資家にとって魅力的な選択肢となっています。

BigBear.ai は防衛AIの次なるリーダーとなるか?BigBear.ai(NYSE: BBAI)は、人工知能(AI)分野、特に国家安全保障や防衛分野で急速に注目を集める存在となっています。業界大手のPalantirと比較されることも多いですが、BigBear.aiは無人機の制御やミッションの最適化など、現代戦における応用に特化することで独自の地位を確立しています。過去1年間で株価が287%急騰し、投資家や一般の関心を大きく集めています。この勢いの背景には、2025年3月までに受注残が2.5倍の3億8500万ドルに拡大したことや、研究開発への積極的な投資拡大があります。これらの要因は、同社が堅実な成長基盤を築いていることを示しています。

BigBear.aiの技術力は、その急成長の原動力です。同社は、JFKやLAXなどの主要国際空港で採用されている顔認証システムから、米海軍向けのAIを活用した造船ソフトウェアまで、多岐にわたる高度なAIおよび機械学習モデルを開発しています。Pangiam®脅威検出・意思決定支援プラットフォームは、先進的なCTスキャナー技術と統合され、空港のセキュリティを向上させています。また、ConductorOSは、米陸軍のProject Linchpinにおけるドローンスウォームの安全な通信と連携を実現します。これらの先進的ソリューションにより、BigBear.aiは、地政学的緊張の高まりや防衛AIへの投資拡大が進む中で、AI主導のイノベーションを牽引する存在となっています。

さらに、戦略的提携と有利な市場環境がBigBear.aiの成長を後押ししています。最近では、アラブ首長国連邦(UAE)でEasy LeaseおよびVigilix Technology Investmentと戦略的パートナーシップを締結し、モビリティやロジスティクスといった主要産業でのAI導入を加速しています。これは同社の国際展開における重要な一歩です。また、J-35艦隊管理や地政学的リスク評価など、米国国防総省との複数の契約は、政府関連事業における同社の重要な役割を裏付けています。一方で、収益の停滞、赤字の拡大、株価の変動といった課題も存在します。それでも、BigBear.aiの戦略的な市場ポジショニング、拡大する受注残、そしてミッション特化型のAIソリューションにおける革新性は、防衛AI分野での高リスク・高リターンの投資機会を提供しています。

AMDはAIとコンピューティングの未来を再定義するのか?Advanced Micro Devices(AMD)は市場での地位を急速に高めており、最近ではウォール街の懐疑的な調査会社Melius Researchを熱心な支持者に変えた。アナリストのベン・ライツィス氏は、AMDの株式評価を「ホールド」から「買い」に引き上げ、目標株価を110ドルから175ドルへと大幅に引き上げた。これは、AIチップとコンピューティングシステムにおけるAMDの大きな進展に基づいている。この楽観的な見通しは、大規模クラウド事業者や国家機関からの需要急増、AI推論処理による大きな収益機会、さらにはCFRAによる「強い買い」への格上げによって裏付けられている。AMDは新製品の投入と、OracleやOpenAIといった主要顧客を含む顧客基盤の拡大を進めている。

AMDのAIアクセラレータ市場での進展は特に注目に値する。同社のMI300シリーズ(業界をリードする192GB HBM3メモリを搭載したMI300Xを含む)や新たに発表されたMI350シリーズは、NvidiaのH100に対して価格と性能の両方で優位性を持つよう設計されている。2025年6月12日に開催予定の「Advancing AI 2025」イベントでは、MI350がAIトレーニングで最大38倍の電力効率向上を実現する可能性が示され、さらに「ヘリオス(Helios)」と呼ばれるフルラックAIシステムも発表された。これらの包括的なプラグアンドプレイ型ソリューションは、将来のMI400 GPUおよびZen 6ベースのEPYC「Venice」CPUを活用し、大規模クラウド事業者向けの有望なビジネスに直接競争するAMDの基盤を強化する。AI予算の58%が推論処理に割り当てられると予想される中、効率的でスケーラブルなAIプラットフォームへの注力により、AMDは急成長するAIデータセンター市場で優位に立つことができる。

AI以外でも、AMDは伝統的なコンピューティングの限界を押し広げている。近日発売予定のZen 6 Ryzen CPUは、驚異的な6GHz超のクロック速度を目指しており、一部のリーク情報では6.4~6.5GHzに達する可能性が示唆されている。TSMCの最先端2nmプロセスで製造され、Zen 4を手掛けた同じチームが開発したZen 6アーキテクチャは、大幅なアーキテクチャ改良とクロックあたり性能の向上を約束する。これらはリーク情報だが、AMDの設計力とTSMCのプロセス技術の融合により、これらの高い目標は現実的だ。この積極的な戦略は、PCゲーマーや愛好家、エンタープライズユーザー向けに優れた性能を提供し、2026年に登場予定の最大52コアのIntel Nova Lake CPUに対してもAMDの競争力をさらに強固にする。

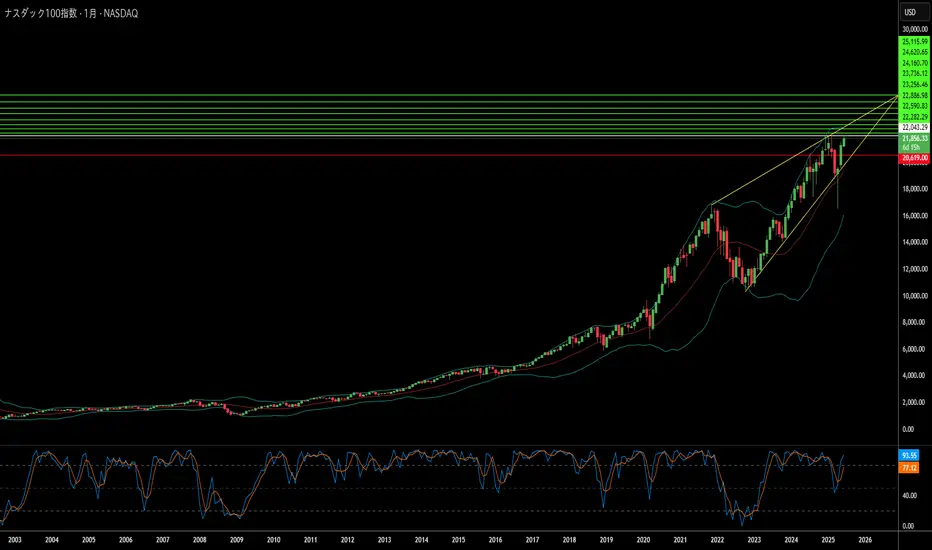

地政学はテクノロジーの飛躍を後押しできるか?ナスダック指数は最近、顕著な上昇を記録した。その主な要因は、イスラエルとイランの間の緊張が予想外に緩和したことにある。週末に米軍がイランの核施設を攻撃したとの報道が流れ、市場は月曜日に大きな変動を覚悟していた。しかし、イランは冷静な対応を見せ、カタールの米軍基地にミサイルを発射したものの、死傷者や被害はほぼ発生しなかった。これは紛争の拡大を避ける明確な意図と受け止められた。この状況下で、トランプ大統領はTruth Socialを通じて「完全かつ全面的な停戦」を発表し、ナスダックを含む米国株先物は急上昇した。地政学的対立から和平へと移行したこの変化は、投資家のリスク認識を根本的に変え、世界市場を圧迫していた懸念を和らげた。

この地政学的安定は、特にテクノロジーや成長株に重点を置くナスダックにとって有利に働いた。これらの企業はグローバルなサプライチェーンや安定した国際市場に依存しており、不確実性の低い環境で成長を遂げる。商品価格の変動に左右される業種とは異なり、テック企業はイノベーション、データ、ソフトウェア資産に価値を置いており、緊張が緩和されると地政学的リスクの影響を受けにくくなる。今回の緊張緩和は、成長企業への投資家の信頼を高めるだけでなく、将来の金融政策に関するFRBへの圧力を軽減する可能性があり、これは高成長テック企業の資金調達コストや企業評価に大きな影響を与える。

地政学的リスクの緩和以外にも、市場の動向を左右する重要な要素が存在する。FRB議長ジェローム・パウエルは下院金融サービス委員会での証言を控えており、金融政策に関する発言が投資家の注目を集めている。特に2025年の利下げの可能性が議論される中、彼の発言から金利動向の手がかりを探る動きが強まっている。また、クルーズ大手のCarnival(CCL)、物流企業のFedEx(FDX)、ソフトウェアセキュリティのBlackBerry(BB)など、主要企業の決算発表も予定されており、消費支出、物流、ソフトウェアセキュリティなどの分野の現状を示す重要な指標となる。これらの結果は、ナスダックのパフォーマンスに直接影響を与えるだろう。

誰が静かにAI革命を支えているのか?NvidiaやOpenAIのようなAIの巨人が注目を集める中、あまり知られていないが同様に重要な存在であるCoreWeaveが、AI分野の重要な基盤として急速に台頭しています。この専門的なAIクラウドコンピューティングプロバイダーは、単にAIブームに乗っているだけでなく、その根幹を支えるインフラを構築しています。CoreWeaveのユニークなモデルは、企業が高性能GPUを専用クラウドから「レンタル」できる仕組みで、最先端のAI開発に必要な膨大な計算能力を広く提供しています。この戦略的なアプローチにより、CoreWeaveは2025年第1四半期に前年比420%の収益成長を達成し、契約済みの未履行額は250億ドルを超えています。

Google CloudとOpenAIの最近の提携により、CoreWeaveの重要な役割が一層明確になりました。一見するとテック大手の成功に見えますが、実はAI向けの計算力を提供しているのはCoreWeaveであり、GoogleはそれをOpenAIに再販しているのです。この間接的でありながら不可欠な関与により、CoreWeaveはAI革命における主要なパートナーシップの中心に位置し、そのビジネスモデルと計算需要への対応力が実証されました。さらに、CoreWeaveは計算資源の提供にとどまらず、ソフトウェア面でも革新を進めています。2025年5月にAI開発プラットフォームWeights & Biasesを買収した後、AIの開発と運用を効率化する新たなクラウドソフトウェア製品を発表し、包括的なAIエコシステムの提供者としての地位を固めました。

株価の急騰や一部アナリストによる評価への懸念にもかかわらず、CoreWeaveの基盤は依然として強固です。Nvidiaとの深いパートナーシップと同社からの出資、そしてCoreWeaveがNvidiaの最新Blackwellアーキテクチャをいち早く採用している点は、需要の高いGPUへの優先アクセスを確保しています。現在は大規模な投資段階にありますが、これらの支出はすべて拡大中のインフラ能力の強化に直結しています。AIが進化し続ける中、高性能かつ特化型の計算インフラへの需要はさらに高まるでしょう。CoreWeaveは「AI向け大規模インフラ提供者」として戦略的に位置づけられ、AI革命の目撃者であるだけでなく、その推進者でもあるのです。

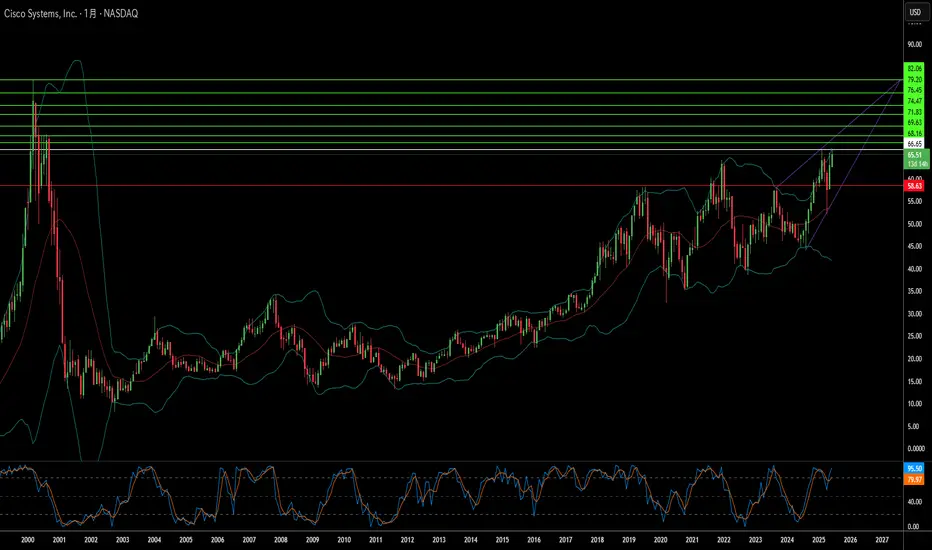

シスコの静かなAI支配を支えるものとは?ネットワークインフラの老舗企業であるシスコシステムズは、実用的かつ効果的な人工知能(AI)アプローチにより、大きな復興を遂げています。多くの企業が派手なAIプロジェクトを追い求める中、シスコは「地味だが重要な」顧客体験の課題解決に注力しています。この戦略により、サポート件数の大幅な削減やカスタマーサクセスチームの時間短縮といった具体的な成果を上げ、リソースをより複雑な課題や営業プロセスの強化に充てることが可能になりました。この実用的なAI活用に加え、回復力(レジリエンス)、統合インターフェースによる簡素化、そして個別化された顧客体験への重点が、シスコの市場での地位をさらに強化しています。

同社の戦略的進化は、「エージェンティックAI」(人間の知性を補完し、強化するAI)の精緻な導入にも表れています。このAIは単なる「ツール」ではなく「チームメイト」として機能し、顧客が問題に気づく前にそれを予測し解決することを可能にします。社内効率の向上に加え、シスコの成長は戦略的な投資や買収によっても加速しています。例えば、IsovalentのeBPF技術の統合により、クラウドネイティブなネットワーキング、セキュリティ、ロードバランシングの分野での提供価値が飛躍的に向上しました。これは同社の俊敏性と技術革新への継続的な取り組みを象徴しています。

さらに、NvidiaやMicrosoftといったAI業界のリーダーとの戦略的パートナーシップと、堅調な財務実績が、シスコの市場での勢いを支えています。特に、セキュリティと監視可能性(Observability)の分野での製品収益の大幅な増加は、ソフトウェア中心の予測可能な収益モデルへの移行が成功していることを示しています。この強力なパフォーマンス、明確なAIビジョン、戦略的コラボレーションにより、シスコは進化するテクノロジー業界で強い存在感を示しています。同社の規律あるアプローチは、AIの変革的パワーを効果的に活用しようとするすべての組織にとって貴重な教訓を提供します。

デジタルLiDARは自律技術の未来の「目」か?小型ハイテク企業の大手であるOuster社(NYSE: OUST)は、最近、米国国防総省(DoD)から重要な承認を受け、株価が大幅に上昇しました。DoDは、同社のOS1デジタルLiDARセンサーを無人航空システム(UAS)向けに認定し、Ousterの技術の優位性を証明しました。この承認は、防衛および商業分野における3Dビジョン技術の重要性が高まっていることを示しています。Ousterは、自律技術の基盤企業としての地位を確立しており、そのデジタルLiDARは、従来のアナログシステムに比べ、低コスト、高信頼性、優れた解像度で際立っています。

DoDの「Blue UASプログラム」へのOS1センサーの採用は、Ousterにとって重要な成果です。この厳格な審査プロセスは、サプライチェーンの信頼性と運用の適合性を保証するもので、OS1は高解像度3D LiDARセンサーとして初めてこの認定を取得しました。この承認により、DoD各機関での調達手続きが大幅に簡素化され、防衛分野だけでなく、さらなる市場拡大への道が開かれます。OS1は軽量性、電力効率、過酷な環境への耐久性にも優れており、厳しい要求が求められる用途での価値をさらに高めています。

今後、Ousterは次世代のDigital Flash(DF)シリーズの開発を加速しています。この固体型LiDARソリューションは、自動車や産業用途に革新をもたらすと期待されています。可動部を排除することで、DFシリーズは高い信頼性、長寿命、低コストでの量産を実現し、自動運転や先進運転支援システム(ADAS)の重要なニーズに応えます。この先進的な技術革新とDoDの承認を背景に、Ousterは急速に進化する自律技術分野で中心的なイノベーターとしての地位を固め、3Dビジョンにおける700億ドル規模の市場で大きなシェアを獲得する目標を推進しています。

なぜQuickLogicか?半導体業界における急成長の背景を読み解くQuickLogic Corporationは、組み込み型FPGA(eFPGA)技術のリーディングカンパニーとして、急速に進化する半導体業界で存在感を高めています。この業界は、技術革新の加速と地政学的優先事項の変化によって特徴づけられています。QuickLogicがIntel Foundryのチップレット・アライアンスに参加したことは重要な節目であり、防衛分野から大規模商用市場まで、同社の影響力が拡大していることを示しています。この戦略的提携と先進的な技術力により、安全で柔軟なシリコンへの世界的な需要に応え、大きな成長の機会を手にしています。

地政学的動向と半導体技術の進化が、QuickLogicの飛躍的な成長を支えています。各国は特に航空宇宙、防衛、政府用途といった機密性の高い分野で、信頼性の高い国内半導体サプライチェーンを重視する傾向にあります。Intel Foundryが主導するチップレット・アライアンスは、標準化された安全なエコシステムを米国で構築することで、これらの戦略的ニーズに応えています。QuickLogicはこの流れに適合し、信頼できる国内サプライヤーとしての地位を確立し、安全性と信頼性を重視する市場でのプレゼンスを拡大しています。

技術面では、チップレットベースのアーキテクチャが業界で注目されており、これはQuickLogicの強みと完全に合致します。従来のモノリシックなシリコン設計には限界が見え始めており、複数の機能ブロックを個別に製造・統合するモジュール型アプローチが主流になりつつあります。QuickLogicのeFPGA技術は再構成可能なロジックを提供し、マルチチップパッケージとの統合に最適です。同社のAustralis™ IPジェネレーターは、Intel 18Aなどの先端プロセス向けにeFPGAハードIPを迅速に開発し、電力効率、性能、面積の最適化を実現します。防衛分野だけでなく、Faraday TechnologyのFlashKit™-22RRAM SoCのようなプラットフォームにも統合され、IoTやエッジAI用途でポストシリコンでのハードウェアカスタマイズや製品寿命の延長を可能にします。

Intel Foundryのチップレット・アライアンスへの参加により、QuickLogicは具体的なメリットを享受しています。Intelの先進プロセスやパッケージング技術への早期アクセス、マルチプロジェクト・ウェハ・サービスによるプロトタイプコストの削減、UCIe標準による相互運用性の確保などが含まれます。この戦略的ポジショニングは、QuickLogicが先端半導体製造の分野で競争優位性を築く基盤となります。継続的なイノベーションと強固な戦略的提携により、安全で柔軟なシリコンソリューションを求める世界で、QuickLogicの将来は明るいと言えるでしょう。

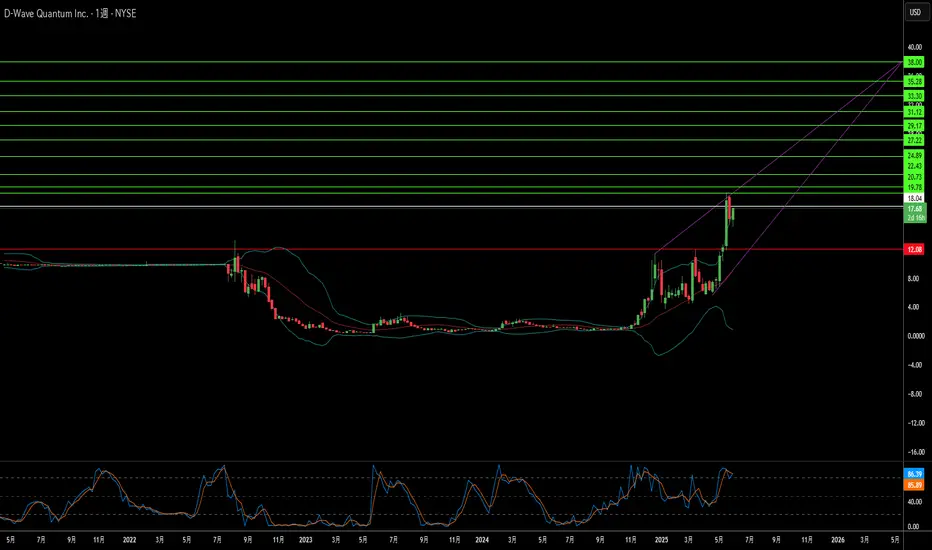

ビットの彼方へ:D-Wave Quantum は革新的な力なのか?D-Wave Quantum は、量子コンピューティング分野で変革的な存在としての地位を確立しつつあります。同社は最近、Advantage2 システムによって「古典的計算を超える能力」を実証し、重要なマイルストーンを達成しました。このブレークスルーでは、磁性材料に関する複雑なシミュレーション問題を数分で解決しました。これは、最も強力な古典的スーパーコンピューターであっても、約100万年かかり、世界の年間電力消費量に匹敵するエネルギーを必要とするタスクでした。D-Wave の独自の量子アニーリング技術に根ざしたこの成果は、主にゲートモデル型の量子アーキテクチャに焦点を置く Google などの他の企業との差別化要因となっています。

D-Wave の独自技術への集中は、大きな商業的優位性を生み出しています。同社は商用量子コンピューターを提供する唯一の企業であり、複雑な最適化問題の解決に長けています。これは量子コンピューター市場の中でも大きな部分を占めています。他の競合企業が普遍的なゲートモデルシステムの長期的開発に取り組む中、D-Wave のアニーリング技術は即時的かつ実用的な応用を提供しています。この戦略的な差別化により、D-Wave は市場シェアを拡大しつつあります。

また、商業的成功に加え、D-Wave は国家安全保障の分野において重要な役割を果たしています。同社は、CIA のベンチャーキャピタル部門 In-Q-Tel からの支援を通じて、米国の国家安全保障機関と深い関係を築いています。最近では、国防関連の用途として Davidson Technologies に Advantage2 システムが導入され、D-Wave の国家安全保障上の戦略的重要性が強調されています。革新的な技術と戦略的パートナーシップにもかかわらず、D-Wave の株価は大きな変動を示しています。これは、新興で複雑な業界特有の投機的性質と、相反する利害を持つ投資機関による市場操作の可能性を反映しており、破壊的な技術革新を取り巻く複雑な力学を物語っています。

EVの岐路:BYDの価格競争はモビリティの未来を指し示すか?電気自動車(EV)業界は現在、大きな変革期に直面しており、中国の大手EVメーカーであるBYD株式会社の株価急落がその象徴となっている。この下落は、BYDが電気自動車およびプラグインハイブリッド車の価格を10%から最大34%引き下げるという大胆な戦略を採用したことに起因する。この積極的な施策は、2025年初頭に約15万台に達した在庫の削減を目指したもので、中国の熾烈なEV市場における価格競争の激化に対する懸念を浮き彫りにしている。アナリストは、こうした値下げが短期的には販売を押し上げる可能性があると指摘する一方、EV需要の鈍化、中国経済の停滞、米中間の貿易摩擦の長期化が利益率への圧力を増大させていると警告している。

BYDが生産規模の拡大、垂直統合、積極的な価格戦略に注力しているのに対し、テスラは技術的優位性、特に自動運転技術の追求で際立っている。テスラの自動運転への強い取り組みは、すでに13億マイル以上の走行データを蓄積したFSD(完全自動運転)ソフトウェアや、「Dojo」スーパーコンピュータおよび独自AIチップの開発への巨額投資に表れている。BYDもまた、DeepSeekのR1 AIモデルを活用した高度運転支援システム(ADAS)の開発に投資しているが、テスラの野心的なロボタクシー構想は、真の無人自動運転を目指す高リスク・高リターンの戦略に基づいており、支持者はこれが企業価値を根本的に変革する可能性があると信じている。

競争環境をさらに複雑化しているのが、米中間の地政学的緊張の高まりである。これは米国資本市場に参加する中国企業にとって重い負担となっている。BYDは米国乗用車市場を避け、欧州や東南アジアなどの国際市場に注力することで影響を軽減しようとしているが、米中摩擦の影響は避けられない。米国に上場する中国企業は、「外国企業説明責任法(HFCAA)」による厳格な規制監視や上場廃止のリスクに直面しており、広範な貿易制限の影響も相まって投資環境は冷え込んでいる。ゴールドマン・サックスなどの金融機関は、米国上場の中国企業の市場価値が事実上消滅する「極端なシナリオ」を警告しており、地政学的安定が財務諸表と同様に投資成果に不可欠であることを強調している。

Archer Aviation:空の真実か、それとも虚構か?新興の電動垂直離着陸機(eVTOL)業界の有力企業、Archer Aviationは、最近の株価急騰後に急落するなど、大きな変動を経験しました。この変動の原因は、空売り投資家(ショートセラー)であるCulper Researchが発表したレポートにあります。同レポートは、Archerが「重大な不正」を働き、主力機種Midnightの開発・試験における重要なマイルストーンについて、投資家を意図的に誤導していると非難。具体的には、組立スケジュール、パイロット操縦飛行の準備状況、移行飛行(離陸から水平飛行への移行)の実績に関する誤解を招く表現や、資金調達のための虚偽の情報使用を指摘しました。さらに、Archerの宣伝費用や、FAA(米国連邦航空局)認証の進展停滞にも批判を向け、商業化スケジュールの現実性に疑問を呈しています。

Archer Aviationはこれらの主張に対し、即座に「事実無根」と強く反論。Culper Researchの信頼性に疑問を投げかけ、同社創設者の「空売りや情報歪曲」の過去を指摘しました。Archerは2025年第1四半期の堅調な決算を強調し、純損失の大幅縮小と現金準備高が10億ドル超に増加したことを示しました。また、Palantir(データ分析企業)とのAI開発における戦略的提携、Anduril(防衛技術企業)との防衛用途での協業、1億4200万ドルの米空軍契約、60億ドル超の初期顧客注文など、事業の進展をアピール。FAAの運用認証では、4つの主要ライセンスのうち3つを取得済みで、型式証明のための飛行試験にも備えていると述べています。

Culper Researchの過去の実績は賛否両論です。Soundhound AIなど過去の標的企業では、株価の初期下落後に財務面で回復した例がある一方、法的な問題が続いたケースもあります。この経緯は、Culperのレポートが短期的な市場混乱を引き起こすものの、必ずしも企業の長期的な失敗や最も深刻な告発の正当性を裏付けるものではないことを示唆します。eVTOL業界自体も、厳しい規制、巨額の資金需要、大規模なインフラ整備といった課題に直面しています。

投資家にとって、Archer Aviationは依然として高リスクな投資対象であり、長期的な視野が求められます。相反する主張が飛び交う中、FAA型式証明の進展、キャッシュの消費速度、商業化の実行力、告発へのArcherの対応といった、検証可能なマイルストーンに注視する慎重なアプローチが必要です。Archerの確認可能な進捗と健全な財務基盤を考慮すれば、「不正」説は誇張されている可能性もありますが、継続的なデューデリジェンスが不可欠です。同社の長期的な成功は、これらの複雑な課題を乗り越え、野心的な商業化計画を着実に遂行できるかにかかっています。

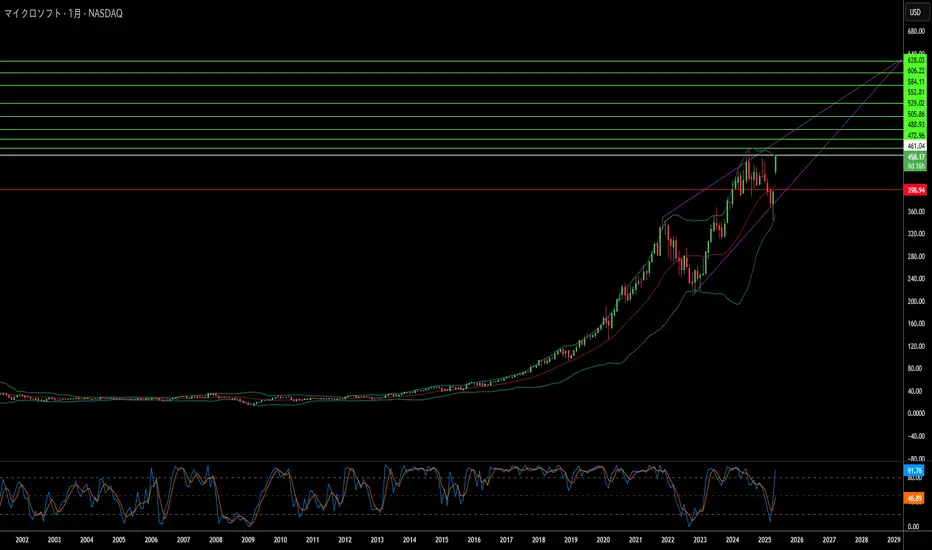

マイクロソフトの止まらない躍進を支えるものとは?マイクロソフトは、その高い企業価値と人工知能(AI)分野での戦略的な取り組みにより、市場でのリーダーシップを確立しています。特に、Azureクラウドプラットフォームを通じたAIへの積極的な投資により、同社はイノベーションの中核を担う存在となっています。現在、AzureはxAIのGrokやOpenAI、その他の業界をリードする企業のAIモデルをホストする主要なプラットフォームとして機能しています。CEOサティア・ナデラのビジョンに基づくこの戦略は、Azureを次世代AI技術の中核プラットフォームと位置づけ、強力なサービスレベル契約(SLA)とモデル利用に基づく柔軟な課金体系を提供しています。

マイクロソフトのAI技術は、製品エコシステム全体に深く統合されており、企業の生産性向上や開発者の能力強化に大きく貢献しています。GitHubの新しいAIコーディングエージェントは、ルーチンタスクを自動化することでソフトウェア開発を効率化し、開発者がより複雑な課題に集中できる環境を整えます。さらに、Microsoft Dataverseは、プロンプト列やModel Context Protocol(MCP)サーバーなどの機能を活用し、構造化データを動的かつクエリ可能な知識に変換する、セキュアで高機能なAI対応データプラットフォームへと進化しています。Dynamics 365のデータとMicrosoft 365 Copilotのシームレスな統合により、ユーザーはコンテキストを切り替えることなく包括的なインサイトを得られるようになりました。

マイクロソフトは、単なるソフトウェア提供に留まらず、Azureクラウドを通じて高度に規制された業界での変革的なプロジェクトを支える基盤を提供しています。例えば、英国気象庁はAzureを活用してスーパーコンピューティング業務を移行し、気象予報の精度向上と気候研究の進展を実現しました。同様に、フィンランドのスタートアップ企業Gosta Labsは、Azureの安全かつコンプライアンス対応の環境を利用して、患者記録の自動管理を可能にするAIソリューションを開発し、医療分野での事務負担を大幅に軽減しています。これらの戦略的パートナーシップと技術革新は、マイクロソフトが多様な業界のイノベーションを牽引する中心的な役割を果たしていることを示しており、同社が世界のテクノロジー分野で揺るぎない存在であることを証明しています。

ハネウェル:量子技術の進展か、地政学的な戦略か?ハネウェルは、航空業界の未来や急成長中の量子コンピューティング分野といった主要なメガトレンドに自社のポートフォリオを戦略的に合わせ、将来の成長を目指しています。同社は卓越した回復力と先見性を示し、新興市場での機会を活用し、多様な産業技術におけるリーダーシップを強化するため、積極的にパートナーシップや投資を推進しています。この未来志向のアプローチは、主要事業部門全体に明確に示されており、イノベーションと市場拡大を促進しています。

重要な取り組みにより、ハネウェルの成長軌道が浮き彫りになっています。航空宇宙分野では、米陸軍のARES航空機向けにJetWave™ Xシステムが採用されたことにより、高度かつ堅牢な衛星通信を通じて防衛能力を強化する役割が強調されました。また、Vertical Aerospace社とのVX4 eVTOL航空機の重要システムに関する提携拡大により、ハネウェルは都市型空中移動の先駆者となっています。量子コンピューティングの分野では、ハネウェルが過半数を保有するQuantinuum社が、カタールのAl Rabban Capitalと最大10億ドルの合弁事業を締結し、湾岸地域向けのアプリケーション開発を目指しています。この大規模な投資は、Quantinuumに急成長する世界市場での先行者優位性を確立させます。

地政学的な出来事は、ハネウェルの事業環境に大きな影響を及ぼしています。世界的な国防支出の増加は航空宇宙分野にとって好機であり、貿易政策や地域情勢の変化は戦略的な適応を求めます。ハネウェルは、価格設定やサプライチェーンの調整による関税影響の管理、ならびに同社の三分割計画のような構造再編を通じて、課題に積極的に対応しています。同社の戦略計画は、先行指標と確実な成果に重点を置き、グローバルな複雑さを乗り越え、変化する地政学的潮流から生じる機会を活かす能力を高めています。

アナリストは、ハネウェルの財務業績が今後数年で大幅に向上し、収益と一株当たり利益の増加を予測しており、配当金の成長も見込まれています。株価は過去の平均を上回る水準で取引されていますが、アナリストの評価や機関投資家の信頼は、同社の戦略的方向性と成長見通しに対する前向きな見方を反映しています。ハネウェルのイノベーション、戦略的提携、柔軟な運営への取り組みにより、ダイナミックなグローバル環境下で持続的な財務的成功と市場でのリーダーシップを維持できる体制が整っています。