タイトル: レッドキャットはアメリカが待っていたドローン王か?Red Cat Holdings (RCAT) は、防衛技術の変革的な瞬間の中心に立っている。2025年12月のFCCによる中国ドローンメーカーDJIおよびAutelに対する禁止措置は、Red Catの主な競争を事実上排除し、国内生産者に保護された市場を生み出した。2025会計年度第3四半期の収益が前年比646%急増し、2億1200万ドル以上の現金を擁するバランスシートが強化されたことで、Red Catはアメリカの主権防衛サプライチェーンへの転換の主要な受益者として位置づけられている。同社の「Blue UAS」認証とNATO調達カタログへの掲載は、グローバルな再軍備の重要な時期に国内および同盟国防衛市場への即時アクセスを提供する。

同社の技術アーキテクチャは、空、陸、海ドメインにわたる統合システムにより競合他社と差別化されている。「Arachnid」ファミリーには、Black Widowクアッドコプター、Edge 130ハイブリッドVTOL、FANG打撃ドローンが含まれ、PalantirとのGPS拒否航法パートナーシップおよびDoodle Labsとの耐ジャミング通信により強化された閉ループエコシステムを形成する。Red CatのVisual SLAM技術は、争奪される電磁環境での自律運用を可能にし、Replicatorイニシアチブの下で「消耗可能大量」自律システムに関するペンタゴンの要件に直接対応する。最近のApium Swarm Roboticsとのパートナーシップは、1対多ドローン制御を進め、個別オペレーターの戦闘効果を倍増させる。

FlightWaveおよびTeal Dronesの戦略的買収は、Red Catの能力を急速に拡大しつつ、厳格なサプライチェーン主権を維持した。同社が陸軍のShort Range Reconnaissance Tranche 2プログラムのファイナリストに選ばれたことは、歩兵展開向け戦術システムを検証する。NATO同盟国が防衛支出を増加させ、ウクライナ紛争が小型無人システムの膨大な需要を実証している中、Red Catは複数年にわたる世俗的な追い風に直面している。規制保護、技術的差別化、財務力、地政学的必要性の収束は、Red Catを単なる防衛請負業者ではなく、今後10年間のアメリカのロボット戦争インフラの基盤として位置づける。

Manufacturing

日本製鉄は「緑の戦争」に勝利できるか?日本製鉄は今、国内メーカーからグローバルな総合素材メーカーへの抜本的な変革を実行する重要な岐路に立っている。「中長期経営計画2030」の下、グローバル粗鋼生産能力1億トン、実力ベース事業利益1兆円を目指している。しかし、この野心は巨大な障壁に直面している。141億ドル規模のUSスチール買収は、同盟国企業であるにもかかわらず米国内で超党派の反対に遭い、一方で宝鋼との20年にわたる合弁解消を含む中国からの戦略的撤退は、西側の安全保障枠組みへの決定的な「デリスキング(リスク低減)」シフトを示唆している。

同社の未来は、インドにおけるAM/NS India合弁事業を通じた積極的な拡大にかかっている。同事業は2030年までに生産能力を3倍の2,500万〜2,600万トンに増強し、インフラ需要と人口ボーナスを取り込む計画だ。同時に、日本製鉄はEVモーターに不可欠な電磁鋼板の知的財産権(IP)を武器に、主要顧客であるトヨタ自動車を提訴してまで独自技術を保護するという異例の戦略に出ている。「HILITECORE」や「NSafe-AUTOLite」といったブランドに代表されるこの技術的「堀」は、世界の自動車軽量化と電動化革命において、同社を不可欠なサプライヤーとして位置づけている。

しかし、存亡に関わる脅威も迫っている。脱炭素戦略「NSCarbolex」は、電炉への転換だけで8,680億円の巨額設備投資を要し、2050年までに未確立の水素直接還元技術への移行を迫られる。欧州の炭素国境調整メカニズム(CBAM)は輸出への課税リスクを高め、石炭ベース資産の早期廃棄を強制する可能性がある。また、2025年3月の子会社NSSOLへのサイバー攻撃は、OT(運用技術)とITシステムの融合に伴うデジタル脆弱性を露呈した。日本製鉄は、保護された市場での成長、サプライチェーンの分断による安全保障、そして短期的支払能力を脅かす持続可能性への投資という、戦略的な「トリレンマ」に直面している。

欧州の産業王冠の宝石は静かに解体されているのか?フォルクスワーゲン・グループ——かつてドイツ工学の覇権と戦後ヨーロッパ復興の象徴だった——は、周期的な低迷ではなく構造的な解体を経験している。同社は完璧な嵐に直面している。Nexperia半導体危機で露呈した地政学的脆弱性(中国が重要サプライチェーンへの支配力強化を示した)、壊滅的な人件費不利(ドイツ1台あたり3,307ドル vs 中国597ドル)、そして120億ユーロを費やしながらほとんど成果を上げられなかったCARIADソフトウェア部門の完全な失敗。その結果は前代未聞だ:2030年までにドイツで3万5千人の雇用削減、87年ぶりの工場閉鎖、ゴルフ生産のメキシコ移管。

最も示唆的なのは技術的降伏だろう。VWは米スタートアップのRivianに58億ドル、中国EVメーカーのXPengに7億ドルを投じているが、これは戦略的パートナーシップではなく、自社開発に失敗したソフトウェア・プラットフォーム能力を必死に買収しようとする試みだ。かつて中国合弁企業に技術を提供していた企業が、今では2014年創業の中国スタートアップから車両プラットフォーム全体を購入している。一方、利益の原動力は崩壊した:ポルシェの2024年第3四半期営業利益は99%減のわずか4,000万ユーロ、中国市場シェアは17%から13%未満に低下、重要EV分野ではわずか4%にとどまる。

これは単なる企業再編ではなく、根本的な権力移転である。「中国で、中国のために」というVWの戦略は、3,000人のエンジニアを合肥に移し、中国管轄下に別個の技術エコシステムを構築するもので、実質的に同社の知的財産と将来開発を体制的ライバルに委ねることになる。特許分析がその変化を裏付ける:BYDはバッテリー・EV技術に特化した51,000件の特許で堀を築いたが、VWのポートフォリオの多くは旧式内燃機関を守るもの——電気の未来で座礁資産となる。私たちが目撃しているのは、ドイツが競争に適応しているのではなく、欧州が最も重要な製造業の支配権を失い、エンジニアリングとイノベーションがますます中国人の手で、中国の土壌で、中国のルールのもとで行われるようになることである。

ドイツの経済成功は幻想か?ドイツの基準DAX 40指数は過去1年間で30%急騰し、強固な経済健康の印象を与えています。しかし、このパフォーマンスは懸念すべき現実を覆い隠しています:指数はグローバルに多角化した多国籍企業を表し、その収益の大部分はドイツの苦境にある国内市場の外から来ています。DAXの回復力の背後には根本的な衰退があります。2025年第2四半期のGDPは0.3%下落し、工業生産は2020年5月以来の最低水準に達し、製造業は前年比4.8%減少しました。エネルギー集約型セクターは7.5%のより急激な縮小を被り、高い投入コストが一時的な課題ではなく構造的な長期脅威となったことを明らかにしています。

自動車セクターはドイツのより深い危機を象徴しています。一度は支配的だったメーカーは電気自動車移行で敗北しており、中国での欧州市場シェアは2020年の24%から2024年のわずか15%に急落しました。2023年の世界R&D支出で584億ユーロをリードしているにもかかわらず、ドイツの自動車メーカーはレベル2+の自律性に留まり、競合他社は完全自動運転ソリューションを追求しています。この技術的遅れは厳格な規制、複雑な承認プロセス、中国の希少地球材料への重要な依存から生じており、供給中断は450-750億ユーロの損失を引き起こし、120万人の雇用を危険にさらす可能性があります。

ドイツの構造的硬直性はこれらの課題を悪化させています。16の州にわたる連邦的分裂がデジタル化努力を麻痺させ、野心的な主権イニシアチブにもかかわらず、デジタルインフラでEU平均を下回っています。同国はヨーロッパの財政的錨として機能し、2024年にEU予算に純180億ユーロを拠出していますが、この負担は国内投資能力を制限します。一方、人口圧力は持続し、移民が労働力を安定させていますが、高度な熟練移民が不均衡に離脱を検討しており、人口解決策をブレイン・ドレインに変える脅威となっています。官僚主義の合理化、R&Dの破壊的技術へのピボット、トップ人材の保持のための抜本的改革なしに、DAXとドイツの基盤経済の間の乖離は拡大するばかりです。

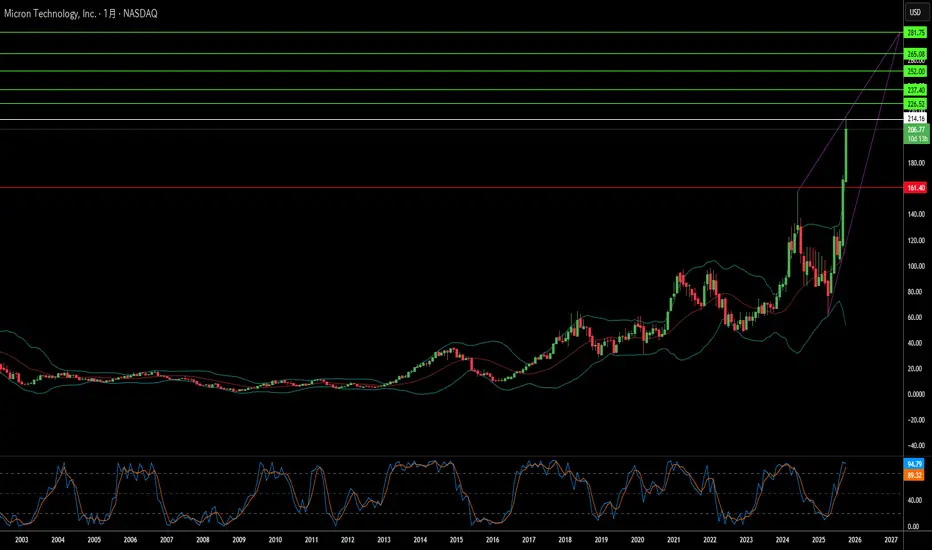

メモリーチップは地政学的武器になり得るか?マイクロン・テクノロジーは、商品メモリ生産者から重要インフラ提供者への戦略的変革を実行し、AIコンピューティングの需要と米国の国家安全保障上の利益の交差点に位置づけている。同社の2025会計年度のパフォーマンスはこのピボットの成功を示しており、データセンター収益が前年比137%急増し、総売上の56%を占めた。粗利益率は45.7%に拡大し、先進的なHigh-Bandwidth Memory (HBM)ポートフォリオと従来のDRAM製品の両方で価格決定力を獲得した。この二重のマージン拡大は、異常な市場ダイナミクスに起因する:特殊AIチップへの生産能力再配分がレガシーメモリに人工的な供給制約を生み、一部のセグメントで価格上昇が30%を超えた。一方、HBM3Eの生産能力は2026年まで完売済みである。

マイクロンの技術リーダーシップは、電力効率と製造革新に焦点を当て、これらが直接顧客の経済性に翻訳される。同社のHBM3Eソリューションは、1.2 TB/sを超える帯域幅を提供しつつ、競合の8段構成より30%少ない電力を消費する——大規模データセンターの電力コストを管理するハイパースケーラー運営者にとって重要な優位性である。この効率優位性は、製造における科学的進歩によって強化されており、特に極端紫外線リソグラフィを使用した1γ DRAMの大量生産展開である。このノード移行は、前世代よりウェハーあたり30%以上のビットを提供しつつ、電力消費を20%削減し、競合他社が巨額のR&D投資で追いつかなければならない構造的なコスト優位性を生み出す。

同社がアメリカ唯一のHBM製造業者という独自の地位は、部品供給者から戦略的国家資産への変革をもたらした。マイクロンの2000億ドルの米国拡張計画は、CHIPS法による61億ドルの資金支援を受け、10年以内にDRAM生産能力の40%を国内生産することを目指す。この地政学的ポジショニングは、セキュアで国内調達のコンポーネントを必要とする米国ハイパースケーラーおよび政府プロジェクトへの優先アクセスを付与し、即時技術仕様とは独立した競争的な堀を提供する。3Dメモリ積層とセキュアブートアーキテクチャをカバーする強固な知的財産ポートフォリオと組み合わせ、マイクロンは典型的な半導体産業サイクルを超える多層防御を確立し、構造的要因による持続的な高マージン成長のための投資テーシスを検証している。

小型株はAIデータ革命を生き延びられるか?Applied Optoelectronics (AAOI) は、人工知能インフラと地政学的サプライチェーン再編の交差点で、高いリスクの投資提案を表しています。この小型光学ネットワーキング企業は、先進的な光学トランシーバーの垂直統合メーカーとして位置づけ、独自のレーザー技術を活用して、AIブームを推進するハイパースケールデータセンターにサービスを提供しています。2024会計年度の売上高が前年比77.94%増の3億6,823万ドルに達したことで、AAOIは主要ハイパースケール顧客を再獲得し、400Gデータセンタートランシーバーの出荷を開始し、2017年の顧客喪失(これにより以前に株価パフォーマンスが打撃を受けた)からの潜在的な転換点をマークしました。

同社の戦略的ピボットは、低マージン製品から高性能800Gおよび1.6Tトランシーバーへの移行を中心に据え、同時に製造能力を中国から台湾と米国へ移転しています。このサプライチェーン再編は、2025年9月に署名された新北市施設の15年リース契約により正式化され、AAOIを国内調達の好みと潜在的な政府インセンティブ(例: CHIPS法)から利益を得る位置に置きます。光学トランシーバー市場は2024年に136億ドルで評価され、2029年までに250億ドルに達すると予測されており、AIワークロード、5G展開、ハイパースケールデータセンタース拡大などの大きな追い風によって推進されています。

しかし、印象的な売上成長にもかかわらず、AAOIの財務基盤は依然として危ういです。同社は2024年に1億5,572万ドルの純損失を報告し、2億1,100万ドル以上の債務を抱え、株式発行による継続的な株式希薄化に直面しており、発行済株式を2,500万株から6,200万株に増加させました。顧客集中リスクは根本的な脆弱性として残り、データセンターが売上の79.39%を占めています。外部の精査は台湾拡大の実行可能性に疑問を呈し、一部の報告では800G生産の物語を「光学的な幻想」と特徴づけ、製造施設の準備状況に懸念を提起しています。

投資テーゼは、最終的に実行リスクと急速に進化する技術ランドスケープでの競争ポジショニングに依存します。AAOIの垂直統合と独自レーザー技術は、BroadcomやLumentumのような巨人に対して差別化を提供しますが、新興のコパッケージドオプティクス(CPO)技術は伝統的なプラガブルトランシーバーを混乱させる脅威です。同社の成功は、800G生産のランプアップ成功、台湾施設の運用化、一貫した収益性の達成、再獲得したハイパースケール顧客関係の維持に依存します。投資家にとって、AAOIは典型的な高リスク・高リターンの機会を表し、戦略的実行が大きなリターンをもたらす可能性がありますが、財務的脆弱性と運用課題が大きな下振れリスクを提示します。

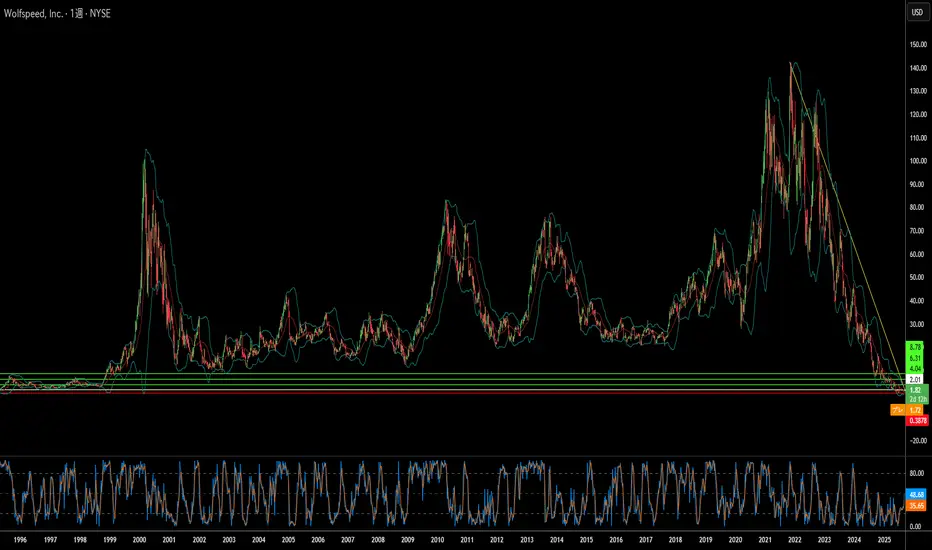

炭化ケイ素は破産したチップ巨人を救えるか?Wolfspeedの株価が、裁判所が第11章再建計画を承認したことを受けて劇的に60%急騰したことは、苦境にある半導体企業にとって潜在的な転換点を示しています。この破産解決により、Wolfspeedの65億ドルの債務負担の70%が帳消しになり、利息義務が60%削減されることで、運営と新しい製造施設のために数十億ドルのキャッシュフローが解放されます。債権者の97%がこの計画を支持しており、投資家は財務上の重荷が解消され、同社がよりクリーンな形で破産から脱却できると確信しているようです。

同社の回復の見通しは、電気自動車や再生可能エネルギーシステムにとって不可欠なコンポーネントである炭化ケイ素(SiC)技術におけるその主導的地位によって強化されています。Wolfspeedが200mm SiCウェーハを大規模に生産する独自の能力は、その垂直統合型サプライチェーンと実質的な特許ポートフォリオと相まって、急速に成長する市場で競争優位性を提供します。2024年には世界のEV販売台数が1700万台を超え、年率20-30%の成長が予測されており、新しい電気自動車にはそれぞれ、効率の向上と充電速度の高速化のために、より多くのSiCチップが必要とされます。

地政学的要因は、Wolfspeedの戦略的地位をさらに強化しています。米国のCHIPS法は、国内のSiC製造能力に対して最大7億5000万ドルの資金を提供しています。米国政府が炭化ケイ素を国家安全保障とクリーンエネルギーにとって重要であると分類しているため、輸出規制やサイバーセキュリティの懸念が高まる中、Wolfspeedの完全な国内サプライチェーンはますます価値を持つようになります。しかし、同社は、年間36万枚のSiCウェーハを生産できる新しい武漢の施設を含む、資金豊富な中国のライバルからの競争激化に直面しています。

これらの追い風にもかかわらず、回復を頓挫させる可能性のある重大なリスクが残っています。既存の株主は、再建後の株式のわずか3-5%しか保持できず、深刻な希薄化に直面しています。一方、新しい200mm製造技術の増産に関する実行上の課題も依然として残っています。同社は、現在の財務実績に対して高い企業価値を持ちながらも損失を出し続けており、競合他社による世界的なSiC生産能力の拡大は、価格と市場シェアに圧力をかける恐れがあります。Wolfspeedの立て直しは、技術的リーダーシップと戦略的な政府支援が、競争の激しい市場における財務再建の課題を克服できるかどうかという、大きな賭けを表しています。

サムスンの半導体戦略は成功しているのか?サムスン電子は、激しい技術競争と変動する地政学的環境の中で事業を展開しています。165億ドル規模の契約により、サムスンはテスラに先端チップを供給することが決まり、イーロン・マスクがこれを認めたことで、同社の戦略に転機が訪れる可能性が高まっています。この契約は2033年末まで続き、サムスンのファウンドリ事業への戦略的注力を示しています。新設されるテキサス州の製造工場は、テスラの次世代AI6チップの生産に特化し、マスクもその戦略的重要性を強調しています。この提携は、先端製造およびAI分野におけるサムスンの地位を強化する狙いがあります。

この契約の経済的・技術的影響は大きいです。サムスンのファウンドリ部門は収益性の課題を抱えており、今年前半には推定36億ドル以上の損失を計上しました。この大型契約は損失の軽減に寄与し、重要な収益源となることが期待されます。技術面では、サムスンは2ナノメートル(2nm)プロセスの量産化を加速させています。3nmプロセスでは生産歩留まりに課題がありましたが、マスクの技術指導による効率化を通じて、2nmプロセスの歩留まり改善や、クアルコムなどの将来の顧客獲得につながる可能性があります。これにより、サムスンは半導体技術の革新をリードし続けるでしょう。

即時的な利益に加え、テスラとの契約は地政学的に重要な意味を持ちます。テキサス工場は、米国の国内チップ生産能力の向上とサプライチェーン強化という目標に合致し、韓国と米国の半導体同盟をさらに強固なものにします。韓国にとっては、技術輸出の拡大や、米国の関税問題に関する貿易交渉での有利な立場を築く機会となるでしょう。サムスンは市場シェアでTSMCに後れを取り、HBMメモリではSK hynixと激しい競争を繰り広げていますが、テスラとの戦略的提携は、回復への足がかりとなり、グローバルなハイテク市場での影響力を拡大する好機となるでしょう。

米中対立:インドにとっての黄金の時?米国と中国の間で激化する貿易摩擦、特に米国が中国製品に課す大規模な関税措置は、意図せずしてインドに有利な状況を生み出しています。インド製品に対する関税が中国製品に比べて大幅に低いため、コストや地政学的リスクを回避しようとする企業にとって、インドは米国市場への供給における魅力的な代替製造拠点として浮上しています。この関税上の優位性は、インド経済に独特な戦略的機会をもたらしています。

こうした変化の兆しはすでに表れており、アップルがインドからのiPhone輸入を増やす検討を進め、関税期限前に出荷を加速していると報じられています。この動きはアップルに限らず、サムスンを含む他の世界的電子機器メーカーや、一部の中国企業さえもが、インドを通じた生産や輸出の再構築を検討するきっかけとなっています。これらの動きは、インドの「メイク・イン・インディア」政策を強力に後押しし、同国がグローバル電子製品のバリューチェーンで果たす役割を拡大する可能性を秘めています。

製造業の活動、投資、輸出の急増は、インドの代表的な株価指数「Nifty 50」にとって強力な追い風となるでしょう。経済成長の加速、構成企業(特に製造業や物流業)の利益拡大、海外からの投資増加、そして市場心理の改善が期待されます。ただし、この潜在力を現実のものとするためには、インドはインフラ整備、政策の安定性、ビジネス環境の改善といった継続的な課題に取り組む必要があります。さらに、他の低関税国との競争や、米国との通商交渉で有利な条件を確保するための努力も欠かせません。

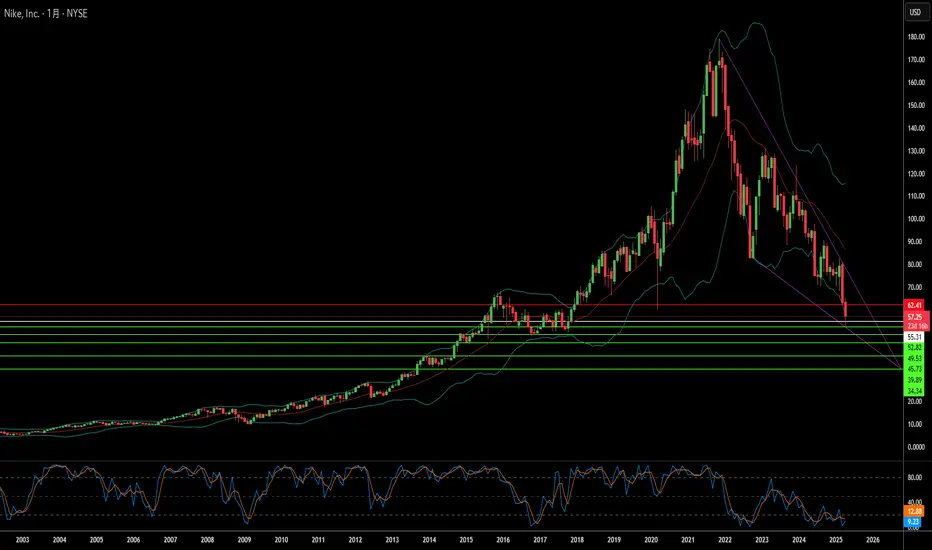

ベトナムの影がナイキの未来を脅かす?ナイキの株価が最近下落したことは、貿易摩擦が続く時代におけるグローバル・サプライチェーンの不安定さを浮き彫りにしている。この記事では、アジアからの輸入品、とりわけナイキの主要生産拠点であるベトナムからの輸入に対する米国の関税提案が、同社の株価急落と直接的な相関関係にあると指摘している。この市場の即時反応は、ナイキがベトナムの広範な工場ネットワークに大きく依存していることによる財務的リスクを明らかにした。このネットワークは、同社の多くのシューズ、アパレル、用具の生産を担っている。

ナイキは売上が好調である一方で、利益率が比較的低く、関税によるコスト増加を吸収する余裕はほとんどない。さらに、アスレチックウェア業界の激しい競争環境では、大幅な値上げでコストを消費者に転嫁することも難しく、需要減少のリスクを伴う。アナリストによると、関税負担の一部しか転嫁できず、ナイキは品質の調整やデザインサイクルの長期化といった、必ずしも好ましくない選択肢を検討せざるを得ない状況だ。

結論として、この記事はナイキが現在の貿易環境で直面する重大な課題を明らかにしている。これまでコスト優位性をもたらしてきたベトナムへの生産依存は、今や大きな脆弱性へと変わった。生産を他国に移す、特に米国に回帰させる試みは、靴製造の専門知識や国内インフラの不足により、極めて複雑でコストのかかる課題となる。スポーツウェア業界の巨人であるナイキの今後の財務健全性は、こうした地政学的・経済的圧力への適応にかかっている。

アップルの帝国は砂上の楼閣か?時価総額2兆ドルを超えるハイテクの巨人、Apple Inc.は、革新と徹底した効率性によって帝国を築き上げてきた。しかし、その圧倒的な支配力の裏には、大きな脆弱性が隠されている。それは、台湾積体電路製造(TSMC)に対する過度な依存だ。最先端の半導体チップをほぼTSMCのみに頼っているため、地政学的に不安定な地域に供給を集中させることで、Appleは深刻なリスクを抱えている。この戦略はAppleの急成長を支えたが、同時にその運命を「台湾」という一つの供給源に預けてしまった。世界が注視する中、問われるのは—もしその供給源が断たれたら?

中国の影の下で揺れる台湾の未来は、リスクをさらに増幅させる。もし中国が台湾を併合すれば、TSMCの操業は一夜にして停止し、Appleのデバイス生産は壊滅的な影響を受けるだろう。サプライヤーの多様化に失敗したAppleは、数兆ドル規模の帝国を不安定な基盤の上に築いてしまった。一方で、TSMCはアメリカに工場を設立することでリスクを分散しようとしているが、新たな課題も生じている。台湾が陥落すれば、アメリカ政府がTSMCの工場を接収し、それがIntelのような競合企業に渡る可能性もある。この状況において、誰がこれらの工場の未来を本当に支配しているのか?また、TSMCの巨額投資が競争相手の成長を後押しすることになったら?

Appleの問題は、世界的な半導体産業のリスクを象徴している。インドやベトナムへの製造拠点の移転は、中国の巨大な生産規模と比べると微々たるものだ。また、米国司法省によるAppleの市場独占に対する調査など、規制当局の監視も強まっている。CHIPS法による米国国内の半導体製造強化の取り組みもあるが、AppleとTSMCの関係が絡み合う中、その道筋は不透明だ。明らかなのは、「効率」よりも「柔軟性」を優先しなければ、業界全体が崩壊するリスクに直面するということだ。

この岐路に立つAppleに突きつけられるのは—柔軟な未来を築けるのか、それとも自らの設計によって崩れ去るのか?その答えは、Appleだけでなく、世界のテクノロジーと権力のバランスをも再定義するかもしれない。もし、文字通りにも比喩的にも、「半導体チップの供給が滞ったら」、私たちの未来はどうなるのか?