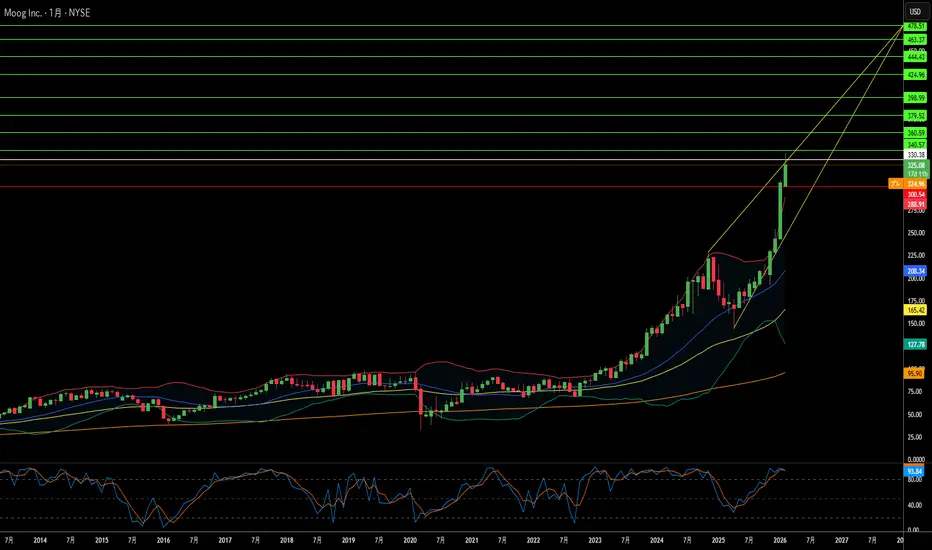

Moogは新しい防衛時代を支配できるか?Moog Inc. は、2026 年を変革的な勢いで迎えました。第1四半期の決算は過去最高を記録し、調整後1株当たり利益は 2.63 ドルとアナリスト予想を 19% 上回りました。売上高は前年同期比 21% 増の 11 億ドルに達し、受注残は 50 億ドルを超え、将来の収益源に対してかつてない見通しを確保しています。この並外れた業績は世界的な再軍備サイクルに後押しされており、経営陣は 2026 通期の EPS 予想を 10.20 ドルに引き上げ、株価は 305 ドル付近の最高値まで急騰しました。

財務指標にとどまらず、Moog は従来の製造業者からテクノ工業のリーダーへと戦略的な再編を進めています。中国が世界のレアアース加工市場の約 90% を支配している中、Niron Magnetics と提携してレアアースフリーの窒化鉄アクチュエータを開発することは、サプライチェーンの重大な脆弱性に対処するものです。サプライチェーンの独立性に向けたこの動きは、統合兵器システムに関する Echodyne との提携などの高度なシステム統合と相まって、Moog が部品サプライヤーから全領域の防衛技術プロバイダーへと進化していることを示しています。全事業セグメントが同時に過去最高の四半期売上高を達成し、宇宙・防衛部門が 31% 増で成長を牽引しました。

同社は、NATO の GDP 比 5% という新しい国防費目標、高パフォーマンス企業を優遇する米国国防省の調達変革戦略、AI 対応防衛システムへの移行など、複数の追い風を活かしています。C-130 ハーキュリーズの近代化プログラム、極超音速ミサイル技術、そして自律航法やロボティクスに及ぶ積極的な特許ポートフォリオにより、Moog は機械的精度とデジタル革新の交差点に位置しています。関税の逆風や固定価格契約に対するインフレ圧力はあるものの、13.0% の調整後営業利益率と 2.0 倍という保守的なレバレッジ比率は、2026 年以降もこの技術的変革を維持するための財務的強みを提供しています。

Rareearths

アジアの緊張はヘッジリターンを3倍にできるか?中国・日本間の地政学的緊張の高まりが、ナスダック100指数(NDX)を3倍レバレッジ逆連動するETFであるProShares UltraPro Short QQQ(SQQQ)への魅力的な投資ケースをどう生み出すか。ナスダック100の技術セクターへの極端な集中(61%ウェイト)と完璧なグローバルサプライチェーンへの依存は、アジア太平洋地域の不安定化に対して独自の脆弱性を持つ。SQQQの3倍逆構造は、従来のマージン口座なしでNDXの下落から利益を得ることを可能にし、日次複利メカニズムは地政学的危機が通常引き起こす高ボラティリティの方向性下落を捉えるのに最適化されている。

核心的な脆弱性は東アジアの重要サプライチェーン choke point に由来する。中国はEVモーター、センサー、防衛システムに不可欠な希土類元素のグローバル加工のほぼ90%を支配し、領土紛争で日本に対してこれを武器化した過去がある。一方、日本はフォトレジストなどの重要半導体材料で世界市場シェア50%を保有し、任何中断はNDX企業向けチップ製造の停止に等しい。ナスダック100は中国本土から直接約10%、国際的にほぼ50%の収入を由来しており、緊張の高まりは複数主要市場での同時収入損失を脅かし、高コストのサプライチェーン地域化を強いて利益率を圧縮する。

物理的サプライチェーンを超えて、分析は国家支援サイバー作戦を最も即時の急性脅威と位置づける。米機関は中国サイバー要員が重大危機時の破壊攻撃を可能にするため重要インフラネットワークに事前配置していると評価し、日本は過去に中国軍による200社・研究機関へのサイバー攻撃を報告している。このようなサイバー誘発生産停止は数十億ドルの収入損失を生み、NDX評価を支えるイノベーション産出を同時に劣化させる。地政学的確実性の欠如は企業R&D支出減少と特許品質・引用率の明確な低下に直結する。

これらのリスクの収束——サプライチェーン武器化、強制地域化コスト、地政学リスクプレミアムによる割引率上昇、サイバー戦争脅威——はSQQQの3倍逆敞口に最適な環境を生む。NDX評価に強固な地政学リスク監視を組み込めない企業取締役会は基本的なガバナンス失敗を表し、グローバル効率からレジリエンス重視サプライチェーンへの構造転換は巨額設備投資を必要とし、現在のNDX価格を支える高成長評価を損なう。

戦略的鉱物資源は国家安全保障をどう変えるか?MP Materialsは、米国国防総省(DoD)との官民パートナーシップを契機に、株価が50%以上急騰するなど、市場での評価を大きく高めました。この数十億ドル規模の契約には、4億ドルの株式投資、大規模な追加資金、1億5,000万ドルの融資が含まれており、米国国内での堅牢で持続可能なレアアース磁石サプライチェーンの早期構築を目指しています。この戦略的連携は、防衛および民間用途の先端技術に不可欠な重要鉱物を海外に依存する状況を減らすことを目的としており、対象はF-35戦闘機から電気自動車まで多岐にわたります。

このパートナーシップは、地政学的に重要な課題を浮き彫りにしています。それは、中国がレアアースの供給網の大部分を支配している現実です。中国は採掘、精錬、磁石製造の各段階で圧倒的な地位を占め、米中間の貿易摩擦の中で輸出規制を通じてその影響力を行使してきました。この状況は米国の脆弱性を露呈し、国防総省が2027年までに自給自足を実現する「鉱山から磁石へ」戦略を推進する契機となりました。DoDの巨額投資とMP Materialsの最大株主への就任は、米国の産業政策の決定的な転換を示し、中国の影響力に対する直接的な挑戦であり、経済的独立の確立を意味します。

この契約の経済的魅力と長期的な安定性の鍵は、主要なレアアースに対して1キログラムあたり110ドルの10年間の価格下限が設定されている点にあります。この価格は過去の平均を大幅に上回り、市場操作のリスクを軽減しながらMP Materialsの収益性を確保します。さらに、年間1万トンの磁石生産能力を持つ新施設の建設など、拡張計画に伴うリスクも軽減されます。これにより、MP Materialsは市場変動に左右される単なるコモディティ生産者から、戦略的国家資産へと変貌を遂げ、民間投資をさらに呼び込み、西半球における他の重要鉱物サプライチェーンの確保に向けた強力な先例となるでしょう。