メキシコ・ペソは岐路に立つ?米国によるメキシコの3つの金融機関-CIBanco、Intercam Banco、Vector Casa de Bolsa - への制裁により、メキシコ・ペソの安定性や米墨関係の複雑な構図を巡る重要な議論が巻き起こっている。ワシントンは、これらの機関が麻薬カルテルの資金洗浄やフェンタニルの原料支払いを支援したと非難し、新たな反フェンタニル法の下で初の措置を講じた。これらの機関はメキシコ全体の銀行資産の3%未満にすぎないが、今回の制裁は象徴的な重みを持ち、ペソの将来性の再評価を促している。クラウディア・シェインバウム大統領の下でメキシコ政府はこれらの非難を即座に否定し、具体的な証拠を要求。自国での調査を開始し、CIBancoとIntercamへの一時的な規制介入を含む措置を講じた。

経済的には、ペソは複雑な状況に直面している。制裁前、メキシコ・ペソは米ドルに対して大きく上昇し、高い政策金利と米国との強固な貿易関係に支えられていた。しかし、最近ではメキシコ銀行(Banxico)が利下げに踏み切る一方、FRBが引き締め姿勢を維持しており、この政策の乖離がペソの向かい風となり得る。アナリストは、今回の制裁がメキシコの金融システム全体に大きなリスクをもたらすとは見ていないが、不確実性を生み出している。資本流出の可能性や他の金融機関のコンプライアンスコストの増加、投資家信頼の低下などがペソに下押し圧力をかける可能性がある。

地政学的には、この制裁はフェンタニル取引撲滅に向けた米国の取り組みの激化を象徴している。トランプ前大統領のメキシコ製品への関税示唆も、米墨関係の不安定さを浮き彫りにする。今回の措置は、ワシントンが金融面を含むあらゆる手段でフェンタニル危機と戦う強い政治的メッセージである。こうした外交的緊張に加え、移民問題や安全保障協力の複雑さが、USD/MXN為替レートに影響を与えている。米墨両国は強固な政府間関係を維持しているが、これらの圧力は協力の限界を試すもので、中期的にペソの進路に影響を与える可能性がある。

USDMXN

メキシコペソはなぜ米ドルに対して急騰したのか?メキシコペソはなぜ米ドルに対して急騰したのか?

水曜日、米国のインフレ率が予想を下回るとの報道を受け、米ドルはメキシコペソを含む他の主要通貨に対して1%以上値を下げた。これは、米連邦準備制度理事会(FRB)が利上げを一時停止する可能性を示唆しています。米労働省のデータによると、4月のインフレ率は4.9%に低下し、前年比の上昇率は2年ぶりに低く、市場予想の5%を下回りました。インフレ率の低下は、食品価格の伸びが鈍化したことと、エネルギーコストがさらに低下したことに起因しています。

しかし、コア・インフレ率は5.5%と高止まりしており、これを抑制するためにはしばらく金利を高く維持する必要があることを示しています。FRB先物トレーダーは、9月に予想される利下げの前に一服すると予想しているが、FRBの目標レンジが5%から5.25%のままであることから、少し楽観的かもしれない。

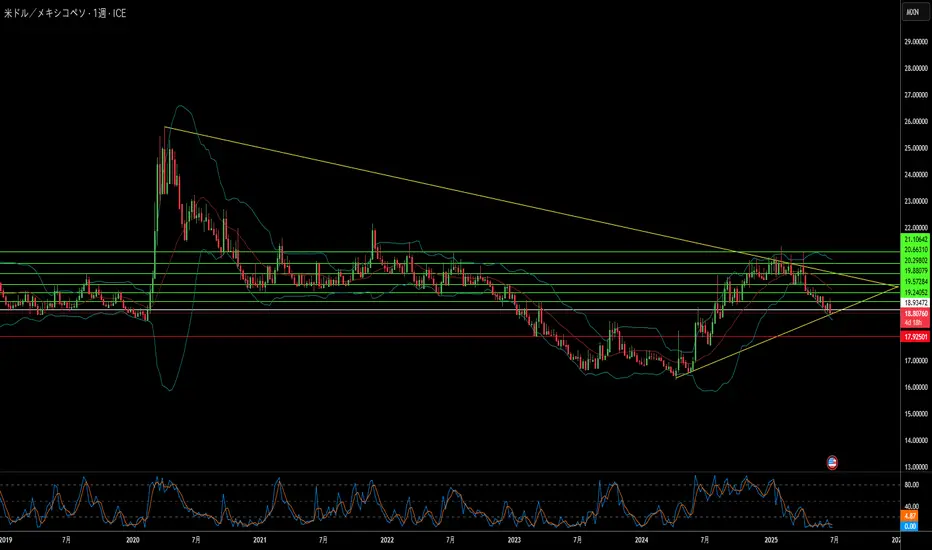

メキシコペソは、米国とメキシコの金融政策の違いが顕著になり、2017年7月以来の高値となる17.544まで力を増しました。USDMXNのRSIは、極端な売られすぎの状態にあることを示唆しており、引き戻しが必要な場合があります。同ペアの2017年からの抵抗水準はもはや関係ないかもしれませんが、2017年にペソが到達した最も強い値は17.430ドルで、2016年のピークは17.050ドルでした。

ファンダメンタルの背景として、Banxicoは、年間ヘッドラインインフレ率の低下が予想以上であったにもかかわらず、3月に史上最高の11.25%まで金利を引き上げた。また、メキシコは米国に近いため、外国企業が米国市場をターゲットに工場を開設し、中国からの生産を多様化する上で魅力的な場所となっています。さらに、米国経済が堅調であることから、駐在員からメキシコへの送金が増加している。