今日は3047旭化成さん^^v本日陰線で高値更新の旭化成さん、従来の予想から50億円の上方修正が入り上昇!!前日から少し跳ねた感があるので後日より数日調整が入る可能性が有りますがその後は上昇の兆し。大循環EMAステージ1で中長期バンド幅もそこそこあって上昇中!週足でチャートを見てもかなり上昇の力が強い感じがします。123の起点での各計算はPOPのとうりです。

数日観察して順調に上昇して行きそうな確認が出来たらインも有ですね^^v

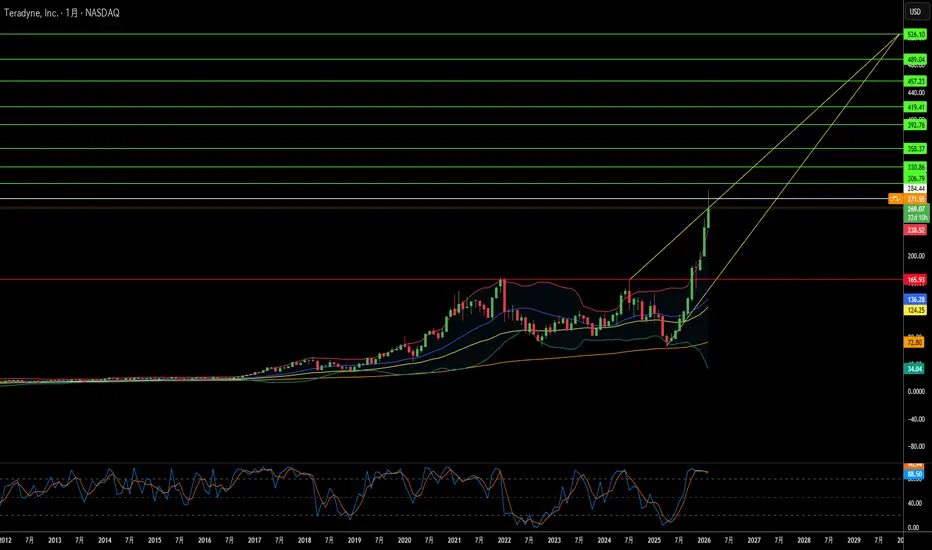

テスト企業が AI の隠れたインフラになり得るか?テラダイン(Teradyne)は、モバイル中心のテスト企業から、AI インフラ検証の支配的な勢力へと、半導体業界で最も劇的な戦略的転換を遂げました 。2025 年後半の時点で、AI は総売上高の 60% 以上を占めており、同社は最先端チップが実社会に導入される極めて重要なポジションを確立しました 。経営陣が新たに導入した「エバーグリーン」収益モデルは、年間売上高 60 億ドル、非 GAAP 1 株当たり利益 9.50 ドルから 11.00 ドルを目標としており、これは単なる成長ではなく、ビジネスモデルの根本的な変革を反映しています 。2025 年第 4 四半期の決算はこのシフトを強調しており、10 億 8300 万ドルの記録的な売上高、前年同期比 44% 増の成長は、ほぼすべて AI テスターの需要によるものです 。

同社の技術的参入障壁は、従来の自動テスト機器を遥かに超えています。UltraPHY 224G ソリューションは、次世代 AI クラスタに不可欠な 224 Gb/s のデータレートに対応し 、Magnum 7H テスターは、標準的な DRAM の 10 倍のテスト強度を必要とする次世代 HBM4 メモリサイクルをターゲットにしています 。MultiLane との新設合弁会社により、ウェハからデータセンターまでの高速インターコネクトテスト市場を掌握し、ハイパースケールの予算に近づいています 。一方、ロボティクス部門は「フィジカル AI」へと舵を切り、動的な環境に適応する協働ロボットに深層学習モデルを統合しています 。デトロイトの戦略的製造拠点は、2026 年に主要な e コマース顧客との 3 倍の拡張を支える予定です 。

地政学的な逆風は管理可能な範囲に留まっていますが、注意深い舵取りが必要です。中国は歴史的に売上高の 25-30% を占めてきましたが 、トランプ政権が先端コンピューティングの輸出を「拒否の推定」から「ケースバイケース」の審査に切り替えたことで、規制の柔軟性がもたらされました 。しかし、米国の施設を通過する先端半導体コンポーネントに対する 25% の関税は、グローバルサプライチェーンを複雑にしています 。30 の法域にわたる 5,000 以上の特許ポートフォリオは、法的防御と技術的抑止力の両方の役割を果たしています 。TSMC とのパートナーシップは、HBM4 や UCIe アーキテクチャに不可欠な 3D スタッキング技術におけるリーダーシップを強化しています 。

投資の論点は、循環的な勢いではなく、構造的な市場での地位にあります。テラダインは「XPU」テストで 50% のシェアを誇り、GPU テストでも 30% のシェアを目標としています 。顧客の集中(特に Apple エコシステム)や機関投資家による売り圧力が短期的なリスクとなる一方で 、2026 年第 1 四半期の 11 億 5000 万ドルから 12 億 5000 万ドルという売上ガイダンスは、持続的な軌道を示唆しています 。シリコンフォトニクス、HBM4、フィジカル AI ロボティクスの融合は、複数の拡大ベクトルを生み出します 。テラダインは単なる AI 関連銘柄ではなく、研究から生産規模への展開を可能にする不可欠なアーキテクチャレイヤーを象徴しています 。

今日は7746の岡本硝子さん^^v今日は約2週間位ヨコヨコのBOX相場だった所からの長い陽線で上昇高値更新の岡本硝子さん。

レアアース関連のテーマ株のひとつの銘柄です。もう少し出来高が欲しかったですが一先ず一目均衡表の基準線も遅行線も上向きなので上昇の兆しです。大循環EMAステージ1で緑と青の中長期バンド幅がしっかりとしていて右肩上がり200MA右肩上がりここでは表示出来ませんが大循環MACD3本右肩上がり、ストキャスRSIも30%から40%エリアで%D%K共に上向き。

これまでのBOX相場の所で一旦短期MAと中期MAの調整が入った感じなのでこれから暫くは上昇でその後また調整という流れになりそうですね。^^v

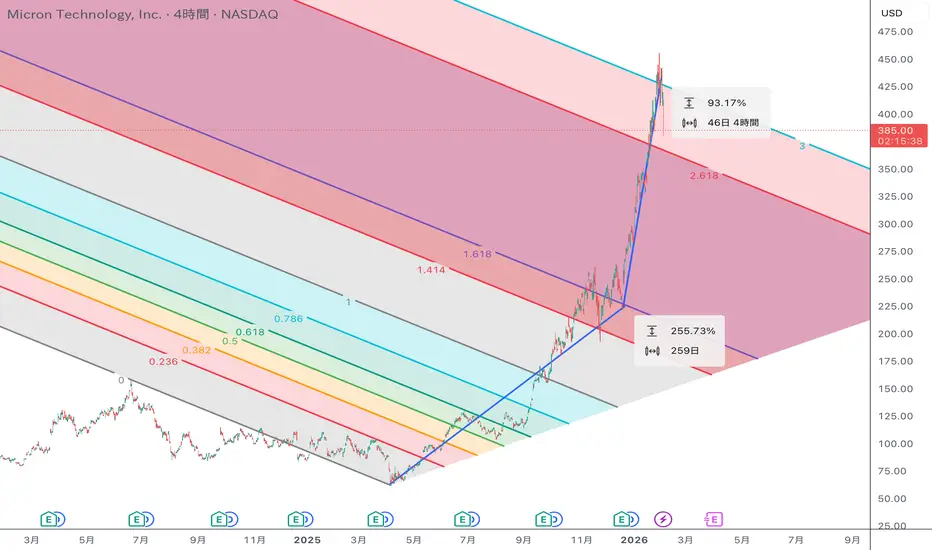

フィボナッチ・チャネルでの事後分析2強い上昇トレンドがどこまで続くのか注視していましたが、1.6が変曲点になり3まででした。

この手法で1.6以降もトレンドが続く場合の終わり方が曖昧だったんですが、このケースを参考にどんなに強くても3までにはクローズということで良さそうです。

(7974)任天堂前回(1/15)のアイデアでも触れたように、株価が10000円を割り込むようであれば、本格的なロングを仕込むポイントとしては、サポートが強く意識されそうな9000円前後までの下落を想定しておくのが良さそう

実際にそのラインへ到達し、本日は安値8800円をつけた後に反発中

この本日の安値を明確に割り込まない限り、短期的にはリバウンドが入りやすい状況と見ている

ここまで下落が続いてきたものの、9000円前後でサポートが確認されれば、強いリバウンドが発生する可能性が高い

一方で、反発が実際に入った場合ショートを狙うなら、当然10000円付近が意識されるが、反発の勢い次第では、やや上の10500〜11000円の戻りを待つ戦略も有効になりそう

もし、続落するようであればロングは、安値割れで一旦撤退が無難であろう

今日は4004レゾナックHDさん^^v順調に上昇していると思います。大循環EMAステージ1で大循環MACD3本右肩上がり、一目均衡表の雲のうえでロウソク足を展開して基準線、遅行線上向き出来高も有る。数日ヨコヨコだったが今日BOXを上昇!レアアース関連、 E計算値9287円を既に超えているので2E計算値で12047円! 今後どこまで伸びて行くのか楽しみですね。

米国は中国のレアアース独占を打破できるか?USAレア・アース(Nasdaq: USAR)は、米国における過去数十年間で最も野心的な産業戦略の中核を担っています。同社は、電気自動車からF-35戦闘機まで、あらゆるものに不可欠なレアアース(希土類元素)における中国の支配を打破するため、採掘から磁石製造までを垂直統合する「マイン・トゥ・マグネット」戦略を推進しています。中国が世界の採掘の70%、精錬能力の90%以上を支配する中、米国は国防能力とエネルギー転換の両方を脅かす戦略的脆弱性に直面しています。近年の中国によるガリウムとゲルマニウムの輸出規制を受け、同社は商業生産の目標を2028年末へと前倒ししました。

同社の成功は、異例の政府支援と大規模な資金注入にかかっています。商務省からの16億ドルの意向表明書と15億ドルの民間投資を合わせ、計31億ドルの資金調達が見込まれています。政府が10%の株式を保有することは、重要インフラにおける前例のない官民パートナーシップを象徴しています。この資金は、テキサス州ラウンドトップ鉱床での採掘、コロラド州での化学分離、オクラホマ州での高度な磁石製造というバリューチェーン全体を支えます。ラウンドトップ鉱床は地質学的に希少で、17種類のレアアースのうち15種類を含んでいます。

このプロジェクトは、鉱物確保を超えた米国の産業回復力の試金石でもあります。トランプ政権の「プロジェクト・ヴォールト(Project Vault)」は、戦略石油備蓄をモデルにした120億ドルの戦略鉱物備蓄を創設するものです。オーストラリア、日本、英国との国際同盟により、中国の圧力をかわすための「フレンド・ショアリング」供給網が構築されています。また、英国のLess Common Metalsを買収したことで、中国以外では入手困難な精錬技術を確保しました。2026年1月にはオクラホマ施設で初のネオジム磁石の製造に成功し、技術力を証明しました。

しかし、前途は多難です。批評家はスケジュールの遅延や内部関係者による株式売却、収益化前の鉱業特有のボラティリティを指摘しています。ショートセラー(空売り筋)は、設備の老朽化を理由に75%の下落リスクを主張しています。それでも、戦略的必然性は否定できません。国内のレアアース生産能力がなければ、米国は国防の技術的優位性を維持できず、エネルギー自給も達成できません。2030年までに年間8,000トンの重レアアースを処理するという目標は、世界のサプライチェーンを根本から変え、米国の産業主権を左右することになるでしょう。

今日は6433ヒーハイストさん^^v今日の上昇銘柄のひとつです。しっかり出来高があり大循環EMAステージ1で大循環MACD3本右肩上がり、200MA右肩上がり、一目均衡表の抵抗帯の雲の上で基準線、遅行線上向き。

全体的なイメージとして陰陽50対50でまだ安定している感じでは有りません。

大循環EMAの中長期バンド幅もまだまだ細いので10日位はロウソク足の出方を観察してからですね^^;一目均衡表の今日の所での各計算値はPOPのとうりです。 既にN計算値は超えていたの で次の警戒域はV計算値1598円付近になります。 保有されてる方は参考にされて下さい。

L3Harrisは40倍近いPERプレミアムを正当化できるか?L3Harris Technologies は、伝統的な航空宇宙大手と機敏な技術革新者の間のギャップを埋める、グローバル防衛環境における「信頼されるディスラプター(破壊的革新者)」としての地位を確立しました。宇宙、航空、陸上、海上、サイバーの各ドメインで事業を展開する同社は、2026年末までに世界の国防支出が2025年比8.1%増の 2.6兆ドル に達すると予測される中、国家安全保障の最優先事項と一致しています。

地政学的な追い風は極めて強力です:

欧州: ウクライナ情勢を受け、欧州では大規模な再軍備が進んでおり、ロシアは2025年だけで国防に1,570億ドル近くを投じています。

アジア太平洋: 防衛予算は年間5,300億ドルを超えています。

受注実績: 韓国の空中早期警戒管制システム(AEW&C)向けに 22億ドル の契約を締結しました。

同社は2025年を「明確な転換点」と報告し、通期売上高は 219億ドル に達しました。受注倍率(Book-to-bill)1.3倍は記録的な受注残を示しています。しかし、第4四半期は43日間の政府閉鎖により、売上高が予測を2.95%下回るなど課題も浮き彫りになりました。

2026年初頭、同社はミサイル・ソリューション事業で 10億ドル の投資を受け、2026年後半に同部門のIPOを計画しています。3,908件 の特許ポートフォリオと、サイバーセキュリティ、自律型システムにおける深い専門知識を持つL3Harrisは、現代の防衛産業の要です。しかし、投資家は PER 40倍 という割高な評価額を、同社の卓越した地位と慎重に比較検討する必要があります。

(5016)JX金属最高値圏での調整を下抜けし、下落基調にあるJX金属

ただし、長期チャートで見ると依然として上昇トレンドの調整局面の範囲内に収まっている

現在は、2025年に付けた高値2340円付近という意識されやすい価格帯に接近しており、強いトレンドが継続していくのであれば、この水準で反発する可能性も考えられる

反発が入った場合は、2500円付近での戻り売り・上値の重さに注意したい

一方で、2340円付近でも明確な反発が見られない場合は、2050円あたりまで下落余地がある点も視野に入れておく必要がある

今日の一番上昇の4596窪田製薬HDさん^^v2週間くらい前から気になって考察をしていた銘柄ですがやっと安定上昇して来ましたね。

永い下降トレンドからの脱却^^vこのまま暫く上昇して欲しいですね。

まだ株単価もたったの127円^^vやっす!!大循環MACD3本右肩上がり、大循環EMAのステージ1でいい感じのチャートになってます。一目均衡表の抵抗帯の雲の上で遅行線上向き基準線も上向き!もう少し経過観察をして123の起点が取れるようになったら各計算値を出してみたいと思っております。

私の出来る範囲になりますがこの銘柄の考察をして欲しい!とかあれば非公開メッセージで連絡を下さればその時点での分析をしてみたいと思っております。テクニカル専門なのでその時点で分析可能なチャートになりますが楽しんでみたいと思っております。

今日はカシオ計算機さんを一目均衡表の計算値で^^v金曜日の時点の話になりますが大きな出来高を伴っての陽線で上昇!

大循環EMAのステージ1、大循環MACD3本右肩上がり、200MA右肩上がりで一目均衡表の抵抗帯の雲。基準線、遅行線共に上向き。月曜日からのロウソク足の出方次第ですですが金曜日に跳ねたロウソク足の場所がカシオ計算機さんの新たな相場基準になるのか?跳ねた分落ちて来るのか?これは分かりませんが金曜日の時点でのチャート分析で一目均衡表の計算値でE計算値を出してみたら既に超えていたので2E計算値で計算してます。

これは更に月曜日に上昇したらの計算値ですが2E計算値辺りが警戒水準となります。

123を起点とした計算値はE計算値で1487円、既に超えていたので2E計算値1629円となります。

保有の方は後日から要観察です。

昨日の上昇銘柄VALUENEXさん^^v昨日の上昇銘柄のひとつです。最高値には至ってませんが陽線を付けてます。

大循環EMAのステージ1で短期MAが上向きなので月曜日に陰陽別にしてヨコヨコか上昇します。

緑の中期MAが右肩上がりだからです。大循環MACDも2本右肩上がり中長期バンドの幅も広がっていて月曜には下がる感じは無いです。ピンクの200MA右肩上がり遅行線も上向き^^v

数日かけて最高値を更新出来れば新たな展開に期待が持てますが今後のロウソク足の出方次第です。防衛省からの注文が入ったことが上昇の原因との事です。 国策に売りなし と言いますがさてさて今後どんな展開になるのか観察しましょう^^v

今日はアドバンテストさんを週足で分析^^v一目均衡表の抵抗帯の雲の上で遅行線上向き^^v123を起点として各計算値を出してみました。各計算値はPOPのとうりです。大循環EMAステージ1で短中長各MA右肩上がり!

200MAも右肩上がり。特に短期MAと中期MAの大きな乖離も無く順調にまだまだ上昇して行きそうです。一目均衡表の日柄による分析が有ります。1から3の起点までの上げて下げての所で31週です。 一目均衡表の大切な数値に32が有ります。近いですね^^v

そうなると上げて下げてに掛かった日柄と同じ日柄で上昇するというのが有ります。

3の起点から今日で10週なので後21週前後は陰陽のロウソク足を付けながら結果として上昇するというのが有ります。 あくまでも目安の考察なので必ずそうなる訳では有りませんがそうなる可能性もあるという事を頭の片隅に置いて今後のアドバンテストさんのチャートを考察です。まだまだ各計算値には余裕があります。これからも上昇して行くと思いますので皆で予後観察ですね^^v一先ず一番近いV計算値の28230円付近で下降の動きが出ないか観察です。そこを乗り越えて上昇なら次はN計算値の36215円付近です。