Siamo al D-day dei dazi Usa, ma resta molta incertezza e spazio per trattare.

Gli Usa stanno negoziando con oltre 200 Paesi: proroga fino al 1’ agosto.

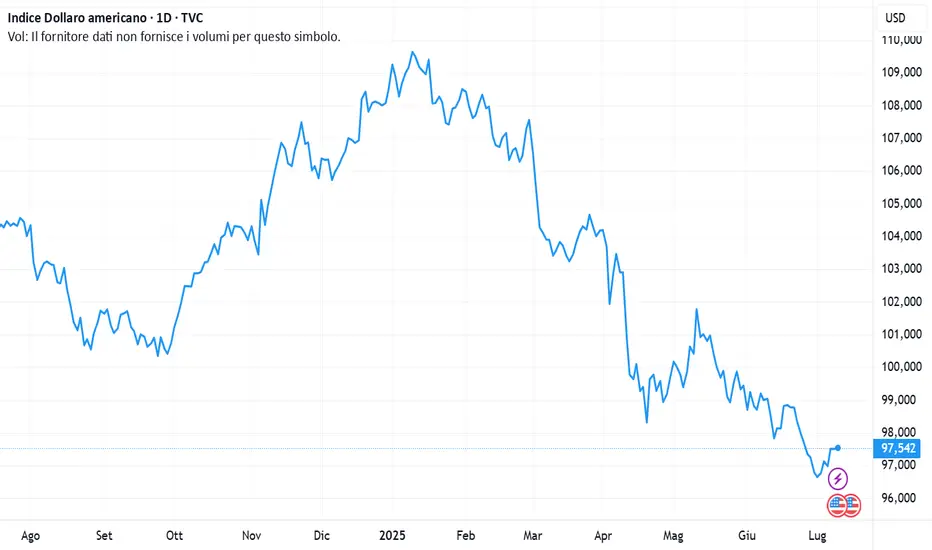

Dollaro USA in recupero, ma servono conferme nelle prossime settimane.

Borse asiatiche ed emergenti confermano la loro forza nel 2025.

Trump torna all’attacco con nuovi dazi: pioggia di tariffe, mercati nervosi ma resistenti. Il presidente americano ha inviato una nuova ondata di lettere a quei Paesi ritenuti “colpevoli” di aver mantenuto un surplus commerciale eccessivo con gli Stati Uniti.

Dopo i primi avvertimenti, le missive sono arrivate anche ai leader di Malaysia e Kazakhstan, per cui sono previsti dazi del 25%; Sudafrica, colpito da tariffe al 30%, e Myanmar e Laos, che si vedranno applicare dazi addirittura al 40%.

Non finisce qui. Trump ha annunciato ulteriori tariffe su prodotti provenienti da altri Paesi: Bangladesh, Bosnia-Erzegovina, Cambogia, Indonesia, Serbia, Thailandia e Tunisia. Un vero e proprio giro di vite contro chi, secondo Washington, "approfitta" del mercato americano.

E il messaggio è chiaro anche per chi si allinea ai BRICS, il blocco emergente guidato da Brasile, Russia, India e Cina: un possibile dazio aggiuntivo del 10% potrebbe colpire chi condivide le "politiche antiamericane" di questi Paesi.

Ultimatum e diplomazia muscolare: con un colpo di penna, Trump ha firmato anche un decreto che proroga fino al 1° agosto il termine per negoziare nuovi accordi commerciali. “Mandare una lettera significa cercare un accordo – ha spiegato – dobbiamo trattare con 200 Paesi. È il metodo più veloce e potente”.

Un messaggio chiaro anche all’Unione europea, ancora momentaneamente esclusa dalla raffica di lettere. “L’Ue si sta comportando bene... magari tra due giorni invieremo loro una lettera”, ha detto Trump ai giornalisti, ricordando però le multe inflitte a Apple e Google dai regolatori europei: “Erano durissimi, peggio della Cina. Ma ora ci trattano meglio”.

Sul piano della politica industriale, Trump ha rilanciato con due annunci forti: tariffe fino al 200% sui farmaci (dopo aver lasciato un anno e mezzo di tempo per negoziare) e un’imposta del 50% sul rame, colpendo un settore strategico in un contesto di forte tensione globale.

Nonostante l’aggressività commerciale americana, Wall Street ha chiuso sulla parità, segno che i mercati, sebbene nervosi, restano cautamente stabili. Anche in Asia-Pacifico, stamane, 9 luglio, le variazioni sono rimaste contenute: Hong Kong ha perso -0,7%, Taipei -0,5%, mentre il Kospi coreano ha segnato un brillante +0,6%, spinto dalla corsa ai mutui e da un rinnovato ottimismo degli investitori internazionali.

Francoforte ieri ha guadagnato +0,77%, Parigi e Londra entrambe +0,56%, Amsterdam +0,30%, Madrid +0,13%. Milano, ha registrato un solido +0,67%, tornando sopra la soglia simbolica dei 40.000 punti.

Nel frattempo, i rendimenti dei titoli del Tesoro USA continuano a salire: il decennale è al 4,43% (dal 4,39%) e il titolo a tre mesi è al 4,36%. Sul fronte monetario, il dollaro si rafforza, con l’euro/dollaro che scivola a 1,17, lontano dai massimi di inizio luglio a 1,183. Secondo Bank of America, si intravedono segnali di inversione positiva per il biglietto verde, supportati da solidi dati sull’occupazione.

Tra le aziende asiatiche più esposte ai dazi trumpiani, Samsung Electronics prevede un duro colpo ai suoi conti 2025. L’utile operativo per il secondo trimestre dovrebbe crollare del 56% su base annua, fermandosi a 4.600 miliardi di won (circa 2,9 miliardi di euro). Un dato deludente, -23% rispetto alle previsioni di mercato, a causa delle restrizioni americane sull’export tecnologico verso la Cina.

Nel mondo delle materie prime, è il rame a conquistare la scena. Il prezzo ha registrato un balzo del +17% martedì, prima di un assestamento, con un incremento annuo dell’11%. L’annuncio di Trump sui dazi del 50% ha messo in allarme anche il Cile, primo esportatore mondiale, che ora spera in una possibile esenzione. La Cina, principale raffinatore globale, osserva da vicino.

Per l’oro, al contrario, è il terzo giorno consecutivo di calo. Il prezzo è sceso a 3.292 dollari/oncia, complice la risalita del dollaro e dei rendimenti USA, mentre si affievolisce l’ottimismo su un imminente taglio dei tassi da parte della Federal Reserve.

Sul fronte geopolitico, Taiwan ha dato il via alle manovre militari annuali Han Kuang, pensate per simulare una possibile invasione cinese. In parallelo, le borse cinesi registrano un timido segnale di ripresa: l’indice CSI 300 ha guadagnato +0,4%, con i prezzi al consumo in crescita a giugno, dopo quattro mesi consecutivi di calo.

Bitcoin si muove lateralmente, attestandosi a 108.500 dollari, vicino al suo massimo storico. L’asset riceve un inatteso endorsement da Elon Musk, che annuncia il pieno supporto del suo nuovo America Party alla criptovaluta.

Infine, sul fronte obbligazionario europeo, il BTP decennale italiano vede il suo rendimento salire al 3,53%, ma con uno spread Btp/Bund ai minimi da 15 anni: 85 punti base. Anche il differenziale con la Francia si stringe, arrivando a 17 punti base, il livello più basso da 18 anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Gli Usa stanno negoziando con oltre 200 Paesi: proroga fino al 1’ agosto.

Dollaro USA in recupero, ma servono conferme nelle prossime settimane.

Borse asiatiche ed emergenti confermano la loro forza nel 2025.

Trump torna all’attacco con nuovi dazi: pioggia di tariffe, mercati nervosi ma resistenti. Il presidente americano ha inviato una nuova ondata di lettere a quei Paesi ritenuti “colpevoli” di aver mantenuto un surplus commerciale eccessivo con gli Stati Uniti.

Dopo i primi avvertimenti, le missive sono arrivate anche ai leader di Malaysia e Kazakhstan, per cui sono previsti dazi del 25%; Sudafrica, colpito da tariffe al 30%, e Myanmar e Laos, che si vedranno applicare dazi addirittura al 40%.

Non finisce qui. Trump ha annunciato ulteriori tariffe su prodotti provenienti da altri Paesi: Bangladesh, Bosnia-Erzegovina, Cambogia, Indonesia, Serbia, Thailandia e Tunisia. Un vero e proprio giro di vite contro chi, secondo Washington, "approfitta" del mercato americano.

E il messaggio è chiaro anche per chi si allinea ai BRICS, il blocco emergente guidato da Brasile, Russia, India e Cina: un possibile dazio aggiuntivo del 10% potrebbe colpire chi condivide le "politiche antiamericane" di questi Paesi.

Ultimatum e diplomazia muscolare: con un colpo di penna, Trump ha firmato anche un decreto che proroga fino al 1° agosto il termine per negoziare nuovi accordi commerciali. “Mandare una lettera significa cercare un accordo – ha spiegato – dobbiamo trattare con 200 Paesi. È il metodo più veloce e potente”.

Un messaggio chiaro anche all’Unione europea, ancora momentaneamente esclusa dalla raffica di lettere. “L’Ue si sta comportando bene... magari tra due giorni invieremo loro una lettera”, ha detto Trump ai giornalisti, ricordando però le multe inflitte a Apple e Google dai regolatori europei: “Erano durissimi, peggio della Cina. Ma ora ci trattano meglio”.

Sul piano della politica industriale, Trump ha rilanciato con due annunci forti: tariffe fino al 200% sui farmaci (dopo aver lasciato un anno e mezzo di tempo per negoziare) e un’imposta del 50% sul rame, colpendo un settore strategico in un contesto di forte tensione globale.

Nonostante l’aggressività commerciale americana, Wall Street ha chiuso sulla parità, segno che i mercati, sebbene nervosi, restano cautamente stabili. Anche in Asia-Pacifico, stamane, 9 luglio, le variazioni sono rimaste contenute: Hong Kong ha perso -0,7%, Taipei -0,5%, mentre il Kospi coreano ha segnato un brillante +0,6%, spinto dalla corsa ai mutui e da un rinnovato ottimismo degli investitori internazionali.

Francoforte ieri ha guadagnato +0,77%, Parigi e Londra entrambe +0,56%, Amsterdam +0,30%, Madrid +0,13%. Milano, ha registrato un solido +0,67%, tornando sopra la soglia simbolica dei 40.000 punti.

Nel frattempo, i rendimenti dei titoli del Tesoro USA continuano a salire: il decennale è al 4,43% (dal 4,39%) e il titolo a tre mesi è al 4,36%. Sul fronte monetario, il dollaro si rafforza, con l’euro/dollaro che scivola a 1,17, lontano dai massimi di inizio luglio a 1,183. Secondo Bank of America, si intravedono segnali di inversione positiva per il biglietto verde, supportati da solidi dati sull’occupazione.

Tra le aziende asiatiche più esposte ai dazi trumpiani, Samsung Electronics prevede un duro colpo ai suoi conti 2025. L’utile operativo per il secondo trimestre dovrebbe crollare del 56% su base annua, fermandosi a 4.600 miliardi di won (circa 2,9 miliardi di euro). Un dato deludente, -23% rispetto alle previsioni di mercato, a causa delle restrizioni americane sull’export tecnologico verso la Cina.

Nel mondo delle materie prime, è il rame a conquistare la scena. Il prezzo ha registrato un balzo del +17% martedì, prima di un assestamento, con un incremento annuo dell’11%. L’annuncio di Trump sui dazi del 50% ha messo in allarme anche il Cile, primo esportatore mondiale, che ora spera in una possibile esenzione. La Cina, principale raffinatore globale, osserva da vicino.

Per l’oro, al contrario, è il terzo giorno consecutivo di calo. Il prezzo è sceso a 3.292 dollari/oncia, complice la risalita del dollaro e dei rendimenti USA, mentre si affievolisce l’ottimismo su un imminente taglio dei tassi da parte della Federal Reserve.

Sul fronte geopolitico, Taiwan ha dato il via alle manovre militari annuali Han Kuang, pensate per simulare una possibile invasione cinese. In parallelo, le borse cinesi registrano un timido segnale di ripresa: l’indice CSI 300 ha guadagnato +0,4%, con i prezzi al consumo in crescita a giugno, dopo quattro mesi consecutivi di calo.

Bitcoin si muove lateralmente, attestandosi a 108.500 dollari, vicino al suo massimo storico. L’asset riceve un inatteso endorsement da Elon Musk, che annuncia il pieno supporto del suo nuovo America Party alla criptovaluta.

Infine, sul fronte obbligazionario europeo, il BTP decennale italiano vede il suo rendimento salire al 3,53%, ma con uno spread Btp/Bund ai minimi da 15 anni: 85 punti base. Anche il differenziale con la Francia si stringe, arrivando a 17 punti base, il livello più basso da 18 anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

免責事項

この情報および投稿は、TradingViewが提供または推奨する金融、投資、トレード、その他のアドバイスや推奨を意図するものではなく、それらを構成するものでもありません。詳細は利用規約をご覧ください。

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

免責事項

この情報および投稿は、TradingViewが提供または推奨する金融、投資、トレード、その他のアドバイスや推奨を意図するものではなく、それらを構成するものでもありません。詳細は利用規約をご覧ください。