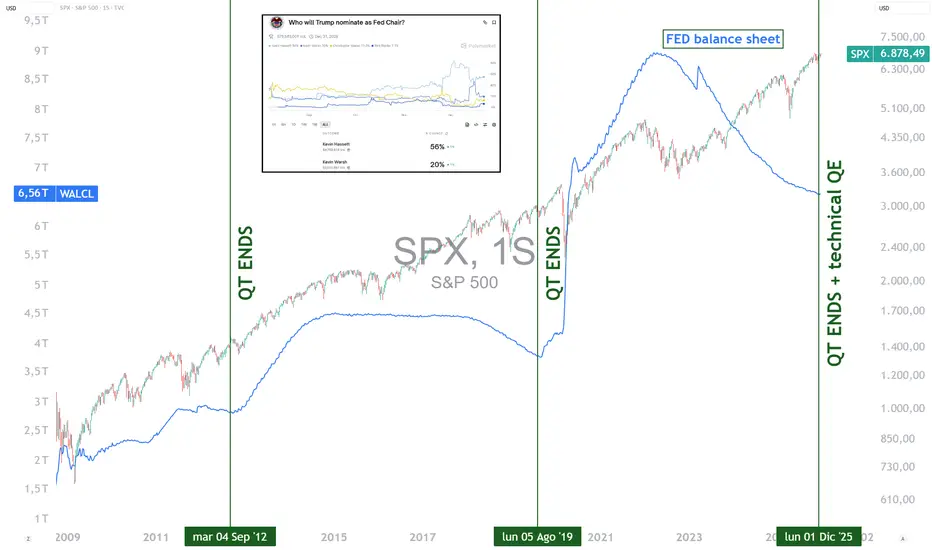

Mientras la Reserva Federal ha reducido el tipo de interés de los fondos federales al 3,75% y ha iniciado un QE técnico tras poner fin a su programa de QT, el mes de enero de 2026 estará directamente influido por la decisión monetaria de Donald Trump respecto al sucesor de Jerome Powell a partir de mayo de 2026.

Se espera que el presidente de Estados Unidos anuncie su elección a comienzos del próximo año, y según los últimos datos de consenso disponibles, la decisión debería situarse entre Kevin Hassett y Kevin Warsh. La FED ha adoptado una trayectoria más acomodaticia al volver a expandir de forma muy moderada su balance (mediante compras de bonos a corto plazo para garantizar el correcto funcionamiento del mercado monetario e interbancario), pero el próximo ciclo del tipo de interés de los fondos federales sigue siendo incierto y dependerá de los datos de empleo estadounidense (informes NFP) y de inflación (PCE y CPI) que se publiquen en enero y febrero.

No obstante, es importante tener en cuenta que los mercados también estarán fuertemente influidos por el “Shadow Fed Chair” que será designado en enero y asumirá sus funciones en primavera.

¿Cuál de los dos, Kevin Hassett o Kevin Warsh, puede considerarse más acomodaticio en términos de perspectivas de política monetaria?

Kevin Hassett aparece hoy como el candidato más claramente “dovish” desde el punto de vista de los mercados. Su perfil es el de un economista orientado al crecimiento, muy sensible a los efectos de las condiciones financieras sobre la inversión, el mercado laboral y la valoración de los activos. Históricamente, Hassett ha defendido que la política monetaria debe seguir siendo flexible y pragmática, incluso tolerando periodos de inflación ligeramente superiores al objetivo para evitar un endurecimiento excesivo de las condiciones financieras. En el contexto actual, marcado por una elevada deuda pública y una mayor dependencia de los mercados de la liquidez global, su enfoque se percibe como favorable a la continuidad de un sesgo acomodaticio o, como mínimo, a una normalización muy gradual de los tipos reales.

Kevin Warsh encarna una postura monetaria mucho más ortodoxa y disciplinada. Exgobernador de la FED, ha expresado en numerosas ocasiones sus reservas respecto a políticas no convencionales prolongadas, al considerar que el QE masivo ha generado distorsiones significativas en los mercados financieros y una mala asignación del capital. Aunque es consciente de las limitaciones sistémicas actuales, Warsh sería más proclive a limitar la expansión del balance de la FED y a priorizar la credibilidad antiinflacionista, incluso aceptando una mayor volatilidad en los mercados bursátiles.

La diferencia entre ambos perfiles es, por tanto, crucial para la trayectoria futura de los activos de riesgo. Una elección a favor de Kevin Hassett reforzaría el escenario de una FED “amigable con los mercados”, manteniendo condiciones de liquidez favorables y apoyando implícitamente los múltiplos de valoración, especialmente en el S&P 500. Por el contrario, la designación de Kevin Warsh introduciría un sesgo más restrictivo a medio plazo, con el riesgo de una revisión de las expectativas de tipos y de un techo para la dinámica alcista de los mercados de renta variable.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

Se espera que el presidente de Estados Unidos anuncie su elección a comienzos del próximo año, y según los últimos datos de consenso disponibles, la decisión debería situarse entre Kevin Hassett y Kevin Warsh. La FED ha adoptado una trayectoria más acomodaticia al volver a expandir de forma muy moderada su balance (mediante compras de bonos a corto plazo para garantizar el correcto funcionamiento del mercado monetario e interbancario), pero el próximo ciclo del tipo de interés de los fondos federales sigue siendo incierto y dependerá de los datos de empleo estadounidense (informes NFP) y de inflación (PCE y CPI) que se publiquen en enero y febrero.

No obstante, es importante tener en cuenta que los mercados también estarán fuertemente influidos por el “Shadow Fed Chair” que será designado en enero y asumirá sus funciones en primavera.

¿Cuál de los dos, Kevin Hassett o Kevin Warsh, puede considerarse más acomodaticio en términos de perspectivas de política monetaria?

Kevin Hassett aparece hoy como el candidato más claramente “dovish” desde el punto de vista de los mercados. Su perfil es el de un economista orientado al crecimiento, muy sensible a los efectos de las condiciones financieras sobre la inversión, el mercado laboral y la valoración de los activos. Históricamente, Hassett ha defendido que la política monetaria debe seguir siendo flexible y pragmática, incluso tolerando periodos de inflación ligeramente superiores al objetivo para evitar un endurecimiento excesivo de las condiciones financieras. En el contexto actual, marcado por una elevada deuda pública y una mayor dependencia de los mercados de la liquidez global, su enfoque se percibe como favorable a la continuidad de un sesgo acomodaticio o, como mínimo, a una normalización muy gradual de los tipos reales.

Kevin Warsh encarna una postura monetaria mucho más ortodoxa y disciplinada. Exgobernador de la FED, ha expresado en numerosas ocasiones sus reservas respecto a políticas no convencionales prolongadas, al considerar que el QE masivo ha generado distorsiones significativas en los mercados financieros y una mala asignación del capital. Aunque es consciente de las limitaciones sistémicas actuales, Warsh sería más proclive a limitar la expansión del balance de la FED y a priorizar la credibilidad antiinflacionista, incluso aceptando una mayor volatilidad en los mercados bursátiles.

La diferencia entre ambos perfiles es, por tanto, crucial para la trayectoria futura de los activos de riesgo. Una elección a favor de Kevin Hassett reforzaría el escenario de una FED “amigable con los mercados”, manteniendo condiciones de liquidez favorables y apoyando implícitamente los múltiplos de valoración, especialmente en el S&P 500. Por el contrario, la designación de Kevin Warsh introduciría un sesgo más restrictivo a medio plazo, con el riesgo de una revisión de las expectativas de tipos y de un techo para la dinámica alcista de los mercados de renta variable.

DESCARGO DE RESPONSABILIDAD:

Este contenido está dirigido a personas familiarizadas con los mercados e instrumentos financieros y tiene únicamente fines informativos. La idea presentada (incluyendo comentarios de mercado, datos de mercado y observaciones) no es un producto de trabajo de ningún departamento de investigación de Swissquote o sus afiliados. Este material pretende destacar la acción del mercado y no constituye asesoramiento de inversión, legal o fiscal. Si usted es un inversor minorista o carece de experiencia en la negociación de productos financieros complejos, es aconsejable buscar asesoramiento profesional de un asesor autorizado antes de tomar cualquier decisión financiera.

Este contenido no pretende manipular el mercado ni fomentar ningún comportamiento financiero específico.

Swissquote no representa ni garantiza la calidad, integridad, exactitud, exhaustividad o ausencia de infracción de dicho contenido. Las opiniones expresadas son las del consultor y se proporcionan únicamente con fines educativos. Cualquier información proporcionada en relación con un producto o mercado no debe interpretarse como recomendación de una estrategia o transacción de inversión. Rentabilidades pasadas no garantizan resultados futuros.

Swissquote y sus empleados y representantes no serán responsables en ningún caso de los daños o pérdidas derivados directa o indirectamente de decisiones tomadas sobre la base de este contenido.

El uso de marcas o marcas registradas de terceros es meramente informativo y no implica la aprobación por parte de Swissquote, o que el propietario de la marca haya autorizado a Swissquote a promocionar sus productos o servicios.

Swissquote es la marca comercial para las actividades de Swissquote Bank Ltd (Suiza) regulada por la FINMA, Swissquote Capital Markets Limited regulada por la CySEC (Chipre), Swissquote Bank Europe SA (Luxemburgo) regulada por la CSSF, Swissquote Ltd (Reino Unido) regulada por la FCA, Swissquote Financial Services (Malta) Ltd regulada por la Autoridad de Servicios Financieros de Malta, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote MEA Ltd. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai. (EAU) regulada por la Autoridad de Servicios Financieros de Dubai, Swissquote Pte Ltd (Singapur) regulada por la Autoridad Monetaria de Singapur, Swissquote Asia Limited (Hong Kong) autorizada por la Comisión de Valores y Futuros de Hong Kong (SFC) y Swissquote South Africa (Pty) Ltd supervisada por la FSCA.

Los productos y servicios de Swissquote están destinados únicamente a las personas autorizadas a recibirlos en virtud de la legislación local.

Todas las inversiones conllevan cierto grado de riesgo. El riesgo de pérdida en la negociación o tenencia de instrumentos financieros puede ser sustancial. El valor de los instrumentos financieros, incluyendo pero no limitándose a acciones, bonos, criptodivisas y otros activos, puede fluctuar tanto al alza como a la baja. Existe un riesgo significativo de pérdida financiera al comprar, vender, mantener, apostar o invertir en estos instrumentos. SQBE no hace recomendaciones con respecto a ninguna inversión específica, transacción, o el uso de cualquier estrategia de inversión en particular.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. La gran mayoría de las cuentas de clientes minoristas sufren pérdidas de capital cuando operan con CFD. Debe considerar si entiende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Los activos digitales no están regulados en la mayoría de los países y es posible que no se apliquen las normas de protección del consumidor. Como inversiones especulativas muy volátiles, los Activos Digitales no son adecuados para inversores sin una alta tolerancia al riesgo. Asegúrese de comprender cada Activo Digital antes de operar.

Las criptomonedas no se consideran moneda de curso legal en algunas jurisdicciones y están sujetas a incertidumbres regulatorias.

El uso de sistemas basados en Internet puede implicar riesgos elevados, incluidos, entre otros, el fraude, los ciberataques, los fallos de red y comunicación, así como el robo de identidad y los ataques de suplantación de identidad relacionados con los criptoactivos.

This content is written by Vincent Ganne for Swissquote.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

免責事項

この情報および投稿は、TradingViewが提供または推奨する金融、投資、トレード、その他のアドバイスや推奨を意図するものではなく、それらを構成するものでもありません。詳細は利用規約をご覧ください。

This content is written by Vincent Ganne for Swissquote.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

免責事項

この情報および投稿は、TradingViewが提供または推奨する金融、投資、トレード、その他のアドバイスや推奨を意図するものではなく、それらを構成するものでもありません。詳細は利用規約をご覧ください。