2026年のガス価格:暴落か、それとも高騰か?2026年、天然ガス市場は単なるコモディティから地政学的な武器、そして経済的な力へと変貌を遂げ、重要な転換点を迎えています。「第3の波」と呼ばれる世界のLNG(液化天然ガス)生産能力の急増は、エネルギーのランドスケープ全体を塗り替えつつあります。米国は日量1,085億立方フィートという記録的な生産レベルを達成し、カタールから湾岸地域に至る新たな液化施設は、2030年までにさらに3,000億立方メートルのガスを市場に供給する準備を進めています。この潤沢な供給は米国内の価格を押し下げ、過去17年間で米国の消費者に1.6兆ドルの節約をもたらし、ガソリン価格を4年ぶりの低水準に押し下げました。

しかし、この供給過剰はパラドックスを生み出しています。北米の生産者がかつてない生産量を維持する一方で、地域市場が相互に接続されるにつれ、世界的なボラティリティは激化しています。カタールでの生産停止がヒューストンの価格に影響を与え、東京の寒波がベルリンの製造コストに影響を及ぼす時代です。地政学的リスクは劇的に高まり、パイプラインは正当な軍事標的となり、インフラへのサイバー攻撃は組織化され、従来の同盟関係は制裁の下で亀裂が生じています。アゼルバイジャンを経由するロシアからヨーロッパへのガスの流れは、エネルギー安全保障がいかに戦略的な操作の舞台となっているかを物語っています。

テクノロジーは機会とリスクの両方を加速させています。人工知能が探査の意思決定や取引アルゴリズムを主導し、衛星がメタン漏れを監視しています。しかし、業界は存亡の危機に直面しています。国家支援のハッカーが制御システムを標的にし、炭素規制は世界的に強化され、座礁資産の経済性が大きく立ちはだかっています。以前のサイクルのようなブームとバスト(好況と不況)のメンタリティに代わり、資本規律が重視され、生産者は量より利益率を優先しています。大量供給、地政学的緊張、技術革新の収束は、「根本的な不確実性」だけが唯一の確実性である市場を生み出し、天然ガスはかつてないほど豊富であると同時に、不安定なものとなっています。

Geopolitics

現代戦を再定義した防衛関連株はこれか?エルビット・システムズは、対反乱作戦から高強度の国家間紛争への移行を好機と捉え、世界の防衛変革の中心に位置しています。受注残高は過去最高の252億ドルに達し、2025年第3四半期の売上高は19億2,000万ドル(前年同期比12%増)を記録するなど、欧州の再軍備やアジア太平洋地域の海洋近代化の中で卓越した遂行能力を示しました。特に陸上システム部門は、現代戦の弾薬集約的な性質に対応する火砲や車両のアップグレードに牽引され、41%の急成長を遂げました。

同社の技術的な優位性は、戦闘の経済性を根本的に変える画期的なシステムにあります。レーザー防衛システム「アイアン・ビーム」は、従来の迎撃ミサイルが1発5万ドルかかるのに対し、約3.50ドルで迎撃可能です。また、アクティブ防衛システム「アイアン・フィスト」は、NATOのデモンストレーションにおいて極超音速戦車砲弾の迎撃という前例のない偉業を達成しました。これらの革新技術は、高度な電子戦スイートやサイバー強化されたC4Iシステムと相まって、23億ドルの戦略的合意や16億3,500万ドルの欧州「デジタル・アーミー」近代化プログラムなど、巨額の複数年契約を確保しています。

インフレ圧力にもかかわらず、営業利益率は9.7%に拡大し、2025年の最初の9ヶ月間で営業キャッシュフローは458%増の4億6,100万ドルに急増しました。欧州での現地生産と技術移転パートナーシップという同社の戦略は政治的障壁を克服し、NATO市場における国内サプライヤーとしての地位を確立しました。受注残の38%が2026年末までに実行される予定であり、エルビットは産業セクターでは稀な収益の見通しを提供しています。これにより、投資家が同社を従来の防衛メーカーではなく、高収益のテクノロジー企業として評価するプレミアムな株価評価が正当化されています。

金の変容は7,000ドルの目標価格を正当化できるか?世界の金市場は、受動的なヘッジ資産から戦略的必需品へと根本的なパラダイムシフトを遂げています。米国債が38兆ドルを超え、対GDP比が124%を上回る中、報告書はソブリン債の減価は数学的に避けられず、中央銀行による通貨希釈は永続的になると主張しています。同時に、2026年1月のマドゥロ大統領拘束や北極圏の緊張といった地政学的亀裂により、各国はドル依存からの脱却を急いでいます。2025年10月のBRICSによる金裏付け通貨「Unit」の導入は、究極の中立的準備資産としての金の再貨幣化を象徴しています。

これらの構造的要因の収束は、供給不足を招いています。世界債務が346兆ドルに迫り、サイバー攻撃のリスクがデジタルの影響を受けない「アナログ・ヘッジ」としての金の価値を強調する中、1オンス7,000ドルという予測は投機ではなく、戦略的資産の合理的な再評価です。金はもはや「あれば良い」資産ではなく、中央銀行、ハイテク企業、投資家にとって「なくてはならない」戦略物資へと進化しました。

通貨動向を超えて、金はハイテク・インフラに不可欠となっています。AI革命は、NVIDIAのB200 GPUなどの高性能チップの熱管理に不可欠な金の産業需要を生み出しています。この「AI税」は、金を半導体パッケージ内に定着させ、流通から永久に排除します。さらに、バーゼルIII規制が物理的な金をティア1資産に格上げしたことで需要が加速しました。量子コンピューティングや中国の6Gネットワーク向け衛星配備などの新分野も、全く新しい消費源を創出しています。

酸素吸収がワイヤレス革命を切り拓くか?Peraso Inc. (NASDAQ: PRSO) は、60GHzミリ波スペクトルにおける地政学、物理学、半導体イノベーションの交差点で事業を展開しています。欧米諸国が「リプレース(撤去と交換)」構想を通じて中国の通信インフラを排除する中、Perasoは戦略的受益者として浮上しています。同社は、TSMCで製造され「クリーンネットワーク」基準を満たす北米設計のシリコンを提供しています。同社の技術は、大気物理学の特異な性質を利用しています。酸素分子が1〜2km以内の60GHz信号を吸収するため、これが制限であると同時に戦略的利点となります。この現象により、周波数再利用のための空間的分離と物理層固有のセキュリティが可能になり、高密度な都市部ネットワークや軍事通信、AR/VRデバイスに最適です。

同社のリーダーシップチームは、次世代接続技術の標準化において実証済みの専門知識を持っています。PerasoはIEEE 802.11ay (WiGig) に関する9つの標準必須特許を保持しており、高速ワイヤレス機器メーカーに対するライセンス供与のレバレッジを有しています。2025年第3四半期の売上高は320万ドル(前四半期比45%増)に達し、売上高総利益率は56%拡大しましたが、株価は依然として極めて割安です。これは、Mobix Labsによる1株1.30ドルでの敵対的買収提案(53%のプレミアム)からも明らかです。

Perasoの投資テーマは、地政学的追い風、60GHzの代替不可能な物理的特性、そして特許ポートフォリオの3本の柱に基づいています。主なリスクには、キャッシュ燃焼による希薄化や、マイクロキャップ銘柄特有のボラティリティがあります。高価な光ファイバーの代替となる「ワイヤレスファイバー」革命への投資を検討している人々にとって、Perasoは接続市場の見落とされたコーナーにある、逆張りのディープテック機会を象徴しています。

科学が死にゆく中で通貨は上昇できるか?2026年、アルゼンチン・ペソは歴史的な岐路に立たされています。前例のない財政規律によって安定を取り戻した一方で、科学インフラの体系的な解体によって足元が揺らいでいます。ハビエル・ミレイ大統領政権は、GDP比1.8%の財政黒字と、211%から月次約2%へのインフレ抑制という、不可能と思われた成果を達成しました。不良資産からコモディティ(商品)に裏打ちされた通貨へのペソの変貌は、巨大な「バカ・ムエルタ(Vaca Muerta)」のエネルギー層とリチウム埋蔵量、そして政治的リスクプレミアムを低減する米国主導の貿易枠組みに支えられています。2026年1月に開始される新しいインフレ連動型通貨バンドは正常化を示唆しており、エネルギー輸出は2050年までに累計3,000億ドルを生み出すと予測されています。

しかし、この金融ルネサンスは深刻な知的危機を覆い隠しています。アルゼンチンの主要研究機関であるCONICETは実質予算を40%削減され、1,000人の職員を失い、研究者の10%がシステムを去る「頭脳流出」を引き起こしました。実質賃金は30%暴落し、科学者たちはUberの運転手や肉体労働へと追いやられています。特許出願件数は年間406件と数十年ぶりの低水準に落ち込み、イノベーションのアウトプットは64位であるにもかかわらず、インプットでは世界92位という悲惨な順位に沈んでいます。政権は公共科学を財政の無駄と見なし、批評家が「科学殺し(Scienticide)」と呼ぶ、数十年かけて築かれた研究能力の体系的破壊を行っています。

ペソの未来は、地質学的富が認知的萎縮を補えるかどうかにかかっています。RIGI制度(30年間の財政安定を提供)の下でのエネルギーおよび鉱業への数十億ドルの投資は、国際収支を根本的に変えています。しかし、技術輸入関税の撤廃はティエラ・デル・フエゴの組立部門における6,000人の雇用を脅かし、研究所の空洞化はバイオテクノロジー、原子力、ソフトウェア開発における長期的能力を損なっています。米国への地縁政治的賭けはIMFを通じたつなぎ融資を提供しますが、大豆と牛肉の重要な貿易相手国である中国との緊張は脆弱性を生んでいます。アルゼンチンは、意図的に知識経済を空洞化させたコモディティ超大国へと変貌しつつあり、一つの問いを投げかけています。「頭脳を石油の樽と交換することで、国家は長期的に繁栄できるのか?」

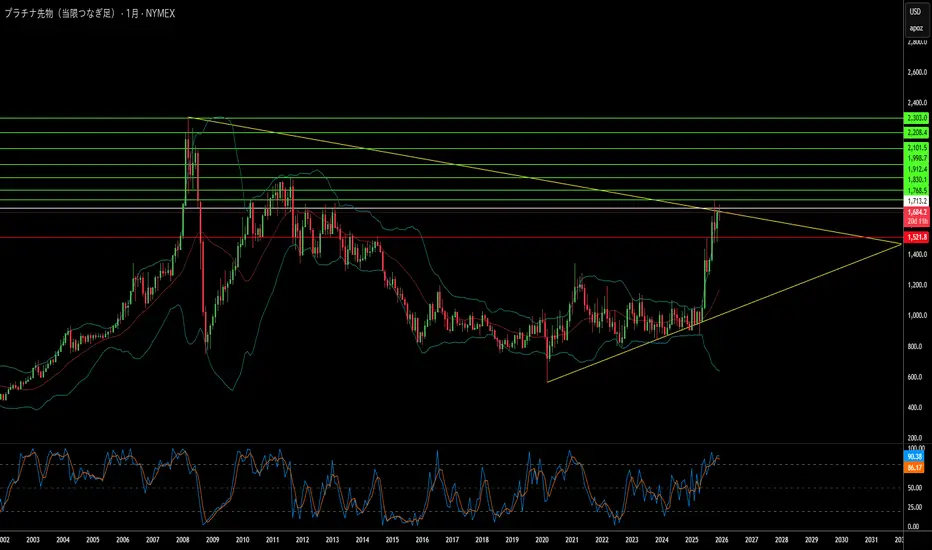

Platinum Market 2025: Deficit and Hydrogen Boom世界は夢遊病のようにプラチナ危機へ向かっているのか?

世界経済は現在、資源ナショナリズムによって定義される不安定な時代に突入しています。BRICS+同盟は、一次プラチナ生産の大部分を含む重要鉱物の支配権を事実上固めています。地政学的な分断が深まる中、西側諸国はグリーン・トランスフォーメーションに不可欠な金属をロシアや中国といった敵対国に大きく依存しており、深刻な戦略的脆弱性に直面しています。この依存関係は貿易の武器化によってさらに悪化しており、他の戦略的鉱物に対する輸出規制は、水素燃料電池や電気分解に不可欠なプラチナが、迫りくる「商品カルテル」戦略の次なる標的となる可能性を示唆しています。

同時に、市場は深刻かつ構造的な供給不足に取り組んでおり、その不足量は2025年までに85万オンスという危機的なレベルに達すると予測されています。この不足は、南アフリカにおける一次生産の崩壊によって引き起こされています。同国では、崩壊しつつあるエネルギーインフラ、労働不安、物流の失敗が生産を締め付けています。さらに、経済的圧力により古い車両のスクラップ化が減少し、「リサイクルの崖」が生じていることで、地上在庫が急速に枯渇する中で二次供給ラインも干上がっており、状況は悪化しています。

これらの供給ショックにもかかわらず、水素経済主導による需要の津波が迫っています。プラチナは、固体高分子形(PEM)水電解装置や大型燃料電池車にとって不可欠な触媒です。投資家は歴史的に内燃機関という狭いレンズを通してプラチナを見てきましたが、ハイブリッド車からの底堅い需要や厳格な「ユーロ7」排出規制により、自動車部門での使用は依然として堅調です。さらに、水素セクターは2030年まで驚異的な年平均成長率(CAGR)32%で成長すると予測されており、現在のサプライチェーンでは対応できない全く新しい構造的需要を生み出しています。

結論として、この記事は、プラチナがその戦略的重要性や実物資産としての貨幣価値にもかかわらず、大幅なディスカウント価格で取引されており、著しく過小評価されていると論じています。供給破壊、地政学的レバレッジ、そして指数関数的なグリーン需要の収束は、「プラチナ・スーパーサイクル」の到来を告げています。サイバー戦争が鉱山インフラに新たな目に見えないリスクをもたらし、中国が水素技術における特許支配を積極的に確保する中、この過小評価された資産を取得する窓は閉じつつあり、プラチナは今後10年間の「最高峰の取引(Apex Trade)」となる可能性があります。

欧州の産業王冠の宝石は静かに解体されているのか?フォルクスワーゲン・グループ——かつてドイツ工学の覇権と戦後ヨーロッパ復興の象徴だった——は、周期的な低迷ではなく構造的な解体を経験している。同社は完璧な嵐に直面している。Nexperia半導体危機で露呈した地政学的脆弱性(中国が重要サプライチェーンへの支配力強化を示した)、壊滅的な人件費不利(ドイツ1台あたり3,307ドル vs 中国597ドル)、そして120億ユーロを費やしながらほとんど成果を上げられなかったCARIADソフトウェア部門の完全な失敗。その結果は前代未聞だ:2030年までにドイツで3万5千人の雇用削減、87年ぶりの工場閉鎖、ゴルフ生産のメキシコ移管。

最も示唆的なのは技術的降伏だろう。VWは米スタートアップのRivianに58億ドル、中国EVメーカーのXPengに7億ドルを投じているが、これは戦略的パートナーシップではなく、自社開発に失敗したソフトウェア・プラットフォーム能力を必死に買収しようとする試みだ。かつて中国合弁企業に技術を提供していた企業が、今では2014年創業の中国スタートアップから車両プラットフォーム全体を購入している。一方、利益の原動力は崩壊した:ポルシェの2024年第3四半期営業利益は99%減のわずか4,000万ユーロ、中国市場シェアは17%から13%未満に低下、重要EV分野ではわずか4%にとどまる。

これは単なる企業再編ではなく、根本的な権力移転である。「中国で、中国のために」というVWの戦略は、3,000人のエンジニアを合肥に移し、中国管轄下に別個の技術エコシステムを構築するもので、実質的に同社の知的財産と将来開発を体制的ライバルに委ねることになる。特許分析がその変化を裏付ける:BYDはバッテリー・EV技術に特化した51,000件の特許で堀を築いたが、VWのポートフォリオの多くは旧式内燃機関を守るもの——電気の未来で座礁資産となる。私たちが目撃しているのは、ドイツが競争に適応しているのではなく、欧州が最も重要な製造業の支配権を失い、エンジニアリングとイノベーションがますます中国人の手で、中国の土壌で、中国のルールのもとで行われるようになることである。

サンディスクはAI経済の基盤を築いているか?SanDisk Corporation (NASDAQ: SNDK) は、2025年2月にWestern Digitalからスピンオフして以来、AIインフラブームに完璧に位置づけられた、フラッシュメモリ専門の純粋な企業として台頭しました。同社の株価は1株あたり230ドルに向けて急騰しており、Morgan Stanleyは、技術革新、地政学的な駆け引き、マクロ経済の追い風という稀な収束に牽引され、最大273ドルの目標を予測しています。この分離は、「コングロマリット・ディスカウント」を解消することで株主価値を大幅に解放し、SanDiskがフラッシュメモリに専念する積極的な戦略を追求することを可能にしました。同時に、ハードディスクドライブ事業は独立して運営されています。

同社のBiCS8技術は、3D NANDアーキテクチャにおけるブレークスルーを意味し、CMOS Bonded to Array (CBA) 設計を利用することで、50%高いビット密度と4.8Gb/sに達するI/O速度を実現しています。これは、AIトレーニングおよび推論ワークロードにとって重要な能力です。この技術的飛躍は、日本のKioxiaとの戦略的製造パートナーシップと、JCETへの中国資産の計算された売却と相まって、SanDiskが米中半導体紛争を乗り切りながら、重要な市場へのアクセスを維持することを可能にしています。NANDフラッシュ市場は、長年の過少投資の後、構造的な供給不足を経験しており、一部のカテゴリーでは契約価格が60%以上高騰し、先進的な製造工場 (Fabs) の建設に18〜24ヶ月かかるため、メーカーは2026年後半まで新しい生産能力をオンラインにすることができません。

SanDiskの財務実績は、この戦略的な位置づけを裏付けており、2025年第4四半期の収益は19億100万ドルに達し(前年比8%増)、クラウドセグメントの収益は年間25%増の2億1300万ドルに成長しました。同社は、Non-GAAP売上総利益率を26.4%に拡大しつつ、予定より早く9100万ドルの純現金ポジションを達成しました。122.88TBのSN670 UltraQLCやPCIe Gen5 DC SN861などのエンタープライズSSDは、AIワークロードがHDDの密度とフラッシュのスピードの組み合わせを要求するため、データセンターアーキテクチャにおいて従来のハードドライブに取って代わりつつあります。同社はまた、High Bandwidth Flash (HBF) 技術を開拓しており、これは従来のHigh Bandwidth Memory (HBM) よりも大幅に低いコストでペタバイト規模の容量を提供する可能性があり、AI推論の経済性を変革し、AI経済にとって不可欠なインフラプロバイダーとしてのSanDiskの役割を確固たるものにする可能性があります。

精密腫瘍学の要塞は崩壊しつつあるのか?2025年後半、世界診断業界はAbbott LaboratoriesによるExact Sciences買収に向けた高度な交渉の噂により、潜在的なパラダイムシフトに直面している。この潜在的な統合は、好ましいマクロ経済転換によって触媒されている。連邦準備制度理事会の金利引き下げ決定が「資本の冬」を解凍し、Abbottのような現金豊富なコングロマリットが債務を活用して高価値買収を実行可能にした。Exact Sciencesは2025年第3四半期に過去最高の8億5100万ドルの収益を記録し、大きな収益性に移行する財務的強靭さを示したが、提案された取引は単なる退出ではなく戦略的必要性と解釈されている。Abbottはパンデミック後の持続的な成長エンジンを求め、Exact Sciencesは「要塞のようなバランスシート」を持つパートナーを必要として「指数関数的なリスク」の時代を乗り切る。

市場リーダーシップにもかかわらず、Exact Sciencesは独立性を脅かす深刻化する脆弱性に直面している。Geneoscopyに対する特許許訴訟での決定的敗北により、知的財産の堀が突破され、Cologuardを守る主要クレームが無効化され、即時競争の扉が開かれた。さらに、中国供給チェーンへの強い依存による必需化学前駆体の地政学的露出が大きく、米中緊張が高まれば壊滅的となる可能性がある。防御策として、Exact SciencesはすでにFreenomeの血液ベーススクリーニング技術をライセンスし、自身の糞便ベース検査独占の潜在的侵食に対するヘッジを開始している。

合併の長期価値テーゼは、イノベーションのスケーリングと国際市場の解放にある。Exact Sciencesは特異性を94%に向上させたCologuard Plusや多癌早期検出ツールCancerguardを含む有望なパイプラインを保有する。しかし、高コストと外国スクリーニングガイドラインの非互換性によりCologuardの輸出に歴史的に苦戦してきた。買収により、Exact SciencesはAbbottの巨大なグローバルインフラを活用してこれらの障壁を回避し、脆弱な供給チェーンを「フレンドショアリング」し、EU医療機器規則などの複雑な規制フレームワークを乗り越えられる。最終的に、この取引は安全への逃避を表し、Exactの科学的イノベーションをAbbottの物流力と融合させてがん診断の未来を確保するものである。

アジアの緊張はヘッジリターンを3倍にできるか?中国・日本間の地政学的緊張の高まりが、ナスダック100指数(NDX)を3倍レバレッジ逆連動するETFであるProShares UltraPro Short QQQ(SQQQ)への魅力的な投資ケースをどう生み出すか。ナスダック100の技術セクターへの極端な集中(61%ウェイト)と完璧なグローバルサプライチェーンへの依存は、アジア太平洋地域の不安定化に対して独自の脆弱性を持つ。SQQQの3倍逆構造は、従来のマージン口座なしでNDXの下落から利益を得ることを可能にし、日次複利メカニズムは地政学的危機が通常引き起こす高ボラティリティの方向性下落を捉えるのに最適化されている。

核心的な脆弱性は東アジアの重要サプライチェーン choke point に由来する。中国はEVモーター、センサー、防衛システムに不可欠な希土類元素のグローバル加工のほぼ90%を支配し、領土紛争で日本に対してこれを武器化した過去がある。一方、日本はフォトレジストなどの重要半導体材料で世界市場シェア50%を保有し、任何中断はNDX企業向けチップ製造の停止に等しい。ナスダック100は中国本土から直接約10%、国際的にほぼ50%の収入を由来しており、緊張の高まりは複数主要市場での同時収入損失を脅かし、高コストのサプライチェーン地域化を強いて利益率を圧縮する。

物理的サプライチェーンを超えて、分析は国家支援サイバー作戦を最も即時の急性脅威と位置づける。米機関は中国サイバー要員が重大危機時の破壊攻撃を可能にするため重要インフラネットワークに事前配置していると評価し、日本は過去に中国軍による200社・研究機関へのサイバー攻撃を報告している。このようなサイバー誘発生産停止は数十億ドルの収入損失を生み、NDX評価を支えるイノベーション産出を同時に劣化させる。地政学的確実性の欠如は企業R&D支出減少と特許品質・引用率の明確な低下に直結する。

これらのリスクの収束——サプライチェーン武器化、強制地域化コスト、地政学リスクプレミアムによる割引率上昇、サイバー戦争脅威——はSQQQの3倍逆敞口に最適な環境を生む。NDX評価に強固な地政学リスク監視を組み込めない企業取締役会は基本的なガバナンス失敗を表し、グローバル効率からレジリエンス重視サプライチェーンへの構造転換は巨額設備投資を必要とし、現在のNDX価格を支える高成長評価を損なう。

AIは弾丸が見えないものを視認できるか?VisionWave Holdingsは、新興の防衛技術プロバイダーから重要なAIインフラおよびプラットフォーム統合者へと変革を遂げ、自動化された軍事システムに対する世界的な緊急需要を捉える位置づけにある。同社の戦略的進化は、東欧およびインド太平洋地域での地政学的不安定の高まりによって推進されており、ウクライナ戦争のような紛争が戦場ドクトリンを伝統的な重装甲から敏捷で自律的なプラットフォームへと根本的にシフトさせた。軍用無人地上車両市場は2030年までに28.7億ドルに達すると予測され、有人-無人チームリング・ドクトリンへの構造的シフトが持続的な長期需要を追加する中、VisionWaveのタイミングはNATO同盟国全体での調達サイクルの加速と一致する。

同社の競争優位性は、独自の4Dイメージングレーダーテクノロジーと独立作動サスペンションを統合したVaran UGVプラットフォームに集中しており、極端な環境下で優れたミッション耐久性を提供する。従来のセンサーとは異なり、VisionWaveの4Dレーダーは標準測定に標高データを追加し、300メートルを超える検知範囲を実現しつつ、霧、雨、暗闇を通じた信頼できる運用を維持する——24/7の軍事準備に不可欠な能力である。この技術基盤は、PVML Ltd.とのパートナーシップにより強化され、「セキュアなデジタルバックボーン」を構築し、リアルタイム権限執行を通じて厳格なセキュリティプロトコルを維持しつつ迅速な自律運用を可能にすることで、重要なセキュリティ-速度のパラドックスを解決する。

VisionWaveの最近の機関的検証は、新興プレーヤーから信頼できる防衛-AIエクイティへの移行を強調する。同社は新規株式発行なしにワラント行使で464万ドルを調達し、財務規律と株主の強い信頼を示しつつ希薄化を最小限に抑えた。アドバイザリーボードへの海軍大将Eli Marumと大使Ned L. Siegelの戦略的任命は、複雑な国際防衛調達システムへの重要な運用橋渡しを確立し、2025年のパイロット検証からスケーラブルな商業化への道筋を加速させる。S&P Total Market Indexへの組み込みとNasdaq Dorsey Wrightの5/5技術評価と組み合わせ、VisionWaveは緊急の地政学的需要と次世代自律防衛技術の交差点で包括的な価値提案を提示する。

規制障壁は国防の独占を生むか?Draganflyの変革を駆動する地政学的触媒

Draganfly Inc.(DPRO)は、商業ドローンイノベーターから国防インフラ供給者への戦略的ピボットを遂行しており、この変革は市場競争ではなく地政学的必要性によって駆動されている。国家防衛授権法(NDAA)は、外国製技術を米国の重要サプライチェーンから排除する規制の堀を作成し、中国のDJIのような支配的プレーヤーを即座に失格させる。NDAA準拠の北米メーカーの数少ない1社として、Draganflyは数十億ドルの政府契約への独占的アクセスを得る。同社のCommander 3XLプラットフォームは、22ポンドのペイロード容量、特許取得済みのモジュール設計、無GPS環境向け専用ソフトウェアを備え、国防総省の各部門にすでに展開されており、高リスクの軍事アプリケーションでの技術的信頼性を検証している。

戦略的ポジショニングと国防エコシステム統合

同社は、Global Ordnance(国防後勤局の主要請負業者)との戦略的パートナーシップを通じて国防市場参入のリスクを低減し、重要な物流専門知識と規制遵守能力を提供する。元代理国防長官クリストファー・ミラーの取締役就任は、制度的な信頼性をさらに強化する。Draganflyは、主要軍事・政府クライアントに戦略的に位置するフロリダ州タンパの新施設を通じて急速にキャパシティを拡大し、わずか73人の従業員の資産軽量モデルを維持し、AS9100認定の契約メーカーを活用する。このアプローチは資本支出リスクを最小化し、大規模政府入札への迅速な対応を確保する。同社の知的財産ポートフォリオは、23件の特許(USPTO承認率100%)で、VTOL飛行制御、モジュール式機体設計、AI駆動追跡システム、変形ロボット技術の基盤イノベーションを保護する。

評価のパラドックスと成長軌道

2025年第1四半期の包括損失343万ドル、収益155万ドルにもかかわらず、市場はDraganflyに16.6倍の株価純資産倍率のプレミアム評価を付与する。この明らかな乖離は、現在の損失が国防準備、施設拡張、製造認定、パートナー開発のための必要な先行投資を反映した投資家の認識を示す。アナリストは、軍事契約実行による2026年の155%超の爆発的成長を予測する。軍事ドローン市場は2023年の134.2億ドルから2035年の305億ドルに倍増すると予想され、世界中の国防省が攻撃・防御ドローン技術への投資を加速させる。Draganflyの競争優位性は、AeroVironmentのPuma 3 AEの2.5時間飛行時間に対しCommander 3XLの55分という優れた耐久性や範囲ではなく、長距離LiDARセンサーやM.A.G.I.C.地雷除去システムのような特殊機器の展開に不可欠な重負荷ペイロード容量にある。

実行リスクの核心的疑問

Draganflyの投資テーゼは、戦略的政府アライメントが現在の運用赤字を上回ることに焦点を当てる。同社は最近、Flex FPVドローンシステムの米陸軍契約を獲得し、海外米軍施設での組み込み製造能力を含むもので、技術的能力とサプライチェーンの柔軟性を検証する。M.A.G.I.C.地雷原除去システムのような統合プロジェクトは、従来の偵察を超えた任務的効用を実証する。しかし、収益性の道は実行に完全に依存する:生産キャパシティの成功的なスケーリング、政府調達サイクルのナビゲーション、国防パイプラインの収益化。同社は、安全でNDAA準拠の重負荷マルチローターセグメントで主要プレーヤーになる位置づけだが、一般固定翼ISRや大量市場商業アプリケーションを支配するものではない。根本的な疑問は、Draganflyが国防戦略を十分に速く実行してプレミアム評価を正当化できるか、競合他社が類似のNDAA準拠能力を開発する前に。

地政学は53倍のプレミアムを正当化できるか?メタルズ・カンパニー(TMC)は年初来で驚異的な790%の上昇を経験し、株価純資産倍率53.1倍に達し、業界平均2.4倍の20倍以上となった。この収益前の会社に対する驚くべき評価は、従来の収益性指標ではなく、地政学的レバレッジと資源不足への戦略的賭けを反映している。このプレミアムを駆動する触媒は、2025年4月の深海硬質鉱物資源法(DSHMRA)の再活性化で、これによりTMCの米国子会社は国連の国際海底機構とは独立して商業的な深海採掘ライセンスを追求できるようになった。この一方的な政策シフトは、TMCを米国の重要鉱物独立性の主要な手段として位置づけ、数年にわたる国際的な規制的不確実性を回避する。

投資テーゼは、マクロ経済の追い風と技術的準備の収束に焦点を当てている。TMCはクラリオン・クリッパートンゾーンの巨大な多金属結核埋蔵量を支配しており、推定3億4,000万トンのニッケルと2億7,500万トンの銅を含み、これらは電気自動車バッテリーと再生可能エネルギーシステムの重要な材料である。現在の政策の下で、これらの鉱物の世界需要は2030年までに3倍になると予測され、ネットゼロ目標を追求すれば2040年までに4倍になる可能性がある。同社は2022年の深海収集試験で技術的実現可能性を成功裏に実証し、4,000-6,000メートルの深さから3,000トン以上の結核を回収し、高度な技術的運用堀を確立した。韓国ジンクからの8,520万ドルの戦略投資がプレミアム価格で、これらの結核の加工の技術的実行可能性と資源基盤の戦略的重要性両方をさらに検証する。

しかし、重大なリスクがこの楽観的なナラティブを和らげている。TMCは収益ゼロで持続的な純損失を運営し、ワラントを通じた大幅な希薄化リスクと、将来の株式調達を示す2億1,440万ドルの棚登録に直面している。同社のDSHMRA戦略は国際法と直接対立し、ISAは自身の認可外の商業的搾取をUNCLOS違反として拒否している。市場は本質的に規制アービトラージを行い、UNCLOS加盟国からの潜在的な執行措置にもかかわらず、米国の国内法的枠組みが十分に強固であると賭けている。また、深海生態系の大部分が未知であることへの環境懸念が持続しており、TMCのライフサイクルアセスメントは結核収集を陸上採掘より環境的に優位に位置づけている。極端な評価は、最終的に米国の戦略政策と独立した鉱物供給の必要性が、国際法的課題と深海環境影響の科学的的不確実性を克服するという計算された賭けを表している。

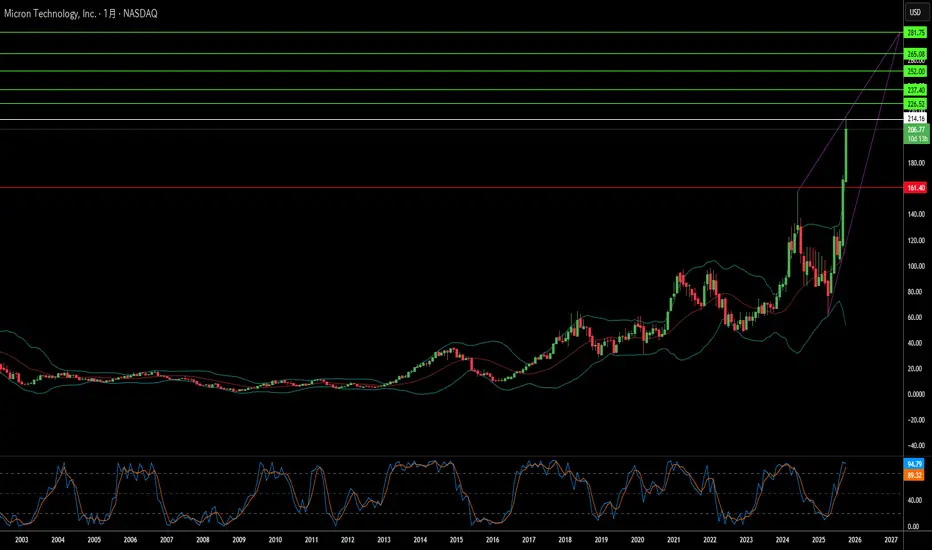

メモリーチップは地政学的武器になり得るか?マイクロン・テクノロジーは、商品メモリ生産者から重要インフラ提供者への戦略的変革を実行し、AIコンピューティングの需要と米国の国家安全保障上の利益の交差点に位置づけている。同社の2025会計年度のパフォーマンスはこのピボットの成功を示しており、データセンター収益が前年比137%急増し、総売上の56%を占めた。粗利益率は45.7%に拡大し、先進的なHigh-Bandwidth Memory (HBM)ポートフォリオと従来のDRAM製品の両方で価格決定力を獲得した。この二重のマージン拡大は、異常な市場ダイナミクスに起因する:特殊AIチップへの生産能力再配分がレガシーメモリに人工的な供給制約を生み、一部のセグメントで価格上昇が30%を超えた。一方、HBM3Eの生産能力は2026年まで完売済みである。

マイクロンの技術リーダーシップは、電力効率と製造革新に焦点を当て、これらが直接顧客の経済性に翻訳される。同社のHBM3Eソリューションは、1.2 TB/sを超える帯域幅を提供しつつ、競合の8段構成より30%少ない電力を消費する——大規模データセンターの電力コストを管理するハイパースケーラー運営者にとって重要な優位性である。この効率優位性は、製造における科学的進歩によって強化されており、特に極端紫外線リソグラフィを使用した1γ DRAMの大量生産展開である。このノード移行は、前世代よりウェハーあたり30%以上のビットを提供しつつ、電力消費を20%削減し、競合他社が巨額のR&D投資で追いつかなければならない構造的なコスト優位性を生み出す。

同社がアメリカ唯一のHBM製造業者という独自の地位は、部品供給者から戦略的国家資産への変革をもたらした。マイクロンの2000億ドルの米国拡張計画は、CHIPS法による61億ドルの資金支援を受け、10年以内にDRAM生産能力の40%を国内生産することを目指す。この地政学的ポジショニングは、セキュアで国内調達のコンポーネントを必要とする米国ハイパースケーラーおよび政府プロジェクトへの優先アクセスを付与し、即時技術仕様とは独立した競争的な堀を提供する。3Dメモリ積層とセキュアブートアーキテクチャをカバーする強固な知的財産ポートフォリオと組み合わせ、マイクロンは典型的な半導体産業サイクルを超える多層防御を確立し、構造的要因による持続的な高マージン成長のための投資テーシスを検証している。

光は本当にAIの未来を動かすことができるのか?人工知能の指数関数的な台頭は、従来の電子インフラの物理的限界を露呈させた。かつて計算の基盤であった電気的相互接続は、今、増大するデータ需要に耐えきれず、膨大な熱と電力の非効率性を生み出している。POET Technologiesは、この状況において変革的な力として浮上し、Optical Interposer™プラットフォームを活用して、ウエハレベルで電子部品と光子部品を統合している。この革新により、800Gから1.6Tのデータ速度が可能となり、AIクラスタやハイパースケールデータセンターの無尽蔵の帯域幅ニーズに対応しつつ、エネルギー消費を劇的に削減している。

POETの優位性の核心には、特許取得済みの低熱バジェットプロセスがあり、これにより、半導体製造で一般的な高コストで高温の手法を用いずに光子統合が可能となっている。このアプローチは、熱的不整合や信号損失を最小限に抑えるだけでなく、既存のCMOSファウンドリインフラと完全に一致し、「アセットライト」なビジネスモデルの基盤を形成している。プロセスをライセンス供与し、戦略的なジョイントベンチャーを形成することで、POETは巨額の資本支出なしに効率的にスケールアップしている。FoxconnやSemtechとのコラボレーションは、プラットフォームの産業的準備性を裏付け、7500万ドルの私募資金調達は、研究、買収、製造パートナーシップを加速するための財務能力を強化している。

技術を超えて、POETの革新は深い地政学的および環境的影響を及ぼす。各国が半導体の独立性とエネルギー強靭性を確保しようと競う中、POETのエネルギー効率が高く、国内で製造可能な光子技術は重要な戦略的資産となる。光相互接続は、データセンターの電力消費を最大半分に削減でき、AIのエネルギー消費に関連する持続可能性と国家安全保障の懸念に直接対処する。さらに、光子アーキテクチャは本質的に、分散型AIや防衛システムに不可欠な干渉耐性の高い超低遅延通信を提供し、サイバーセキュリティを向上させる。

要するに、POET Technologiesは半導体企業の定義を超える存在であり、人工知能、デジタル主権、グローバルなエネルギー安定の次のフェーズを支える物理的インフラを代表する。光を計算の新しい言語に変えることで、POETは単なる市場参加者ではなく、AIの持続可能かつ安全な未来を可能にする不可欠な存在として位置づけられている。

破壊が兆ドルの機会を生むのはいつ?Tetra Techの驚異的な市場急騰は、技術革新と地政学的機会の合流を表し、パサデナを拠点とするエンジニアリング企業をグローバル再構築努力の中心に位置づけています。同社はインフラと環境技術にわたる500を超えるグローバル特許という実質的な知的財産保有を通じて差別化され、ロボット工学、クラウド移行、複雑なエンジニアリングワークフローを自動化する認知システムに焦点を当てたAIイノベーションラボを含む最先端の能力を備えています。この技術基盤は印象的な財務パフォーマンスに変換され、同社は2025年第3四半期に前年比約11%の収益成長を報告し、41.5億ドルの記録的なバックログを維持しながら、アナリストから「中程度の買い」評価を受け、価格目標は40ドル台低めです。

戦略的価値提案は伝統的なエンジニアリングサービスをはるかに超え、紛争地域再構築の領域に及び、Tetra Techの戦禍地域での40年にわたる経験が新興機会のために独自に位置づけています。同社はすでに紛争地域でUSAID契約を維持しており、西岸とガザの4700万ドルのプロジェクトを含み、ウクライナで発電機展開、電力網復旧、爆発物除去作業を通じて重要な能力を実証しています。これらの能力は、大規模再構築努力に必要なスキルセットと正確に一致し、瓦礫除去とパイプライン修理から道路、発電所、水処理施設を含む必須インフラシステムのエンジニアリングまでです。

ガザの再構築は、Tetra Techの軌道を根本的に変える可能性のある変革的なビジネス機会を表しています。保守的な見積もりでは、ガザのインフラ再構築ニーズを約14年にわたる180億から500億ドルに置き、即時の優先事項として道路、橋、発電、水処理システム、さらには空港再構築を含みます。この範囲内の主要契約——潜在的に100億から200億ドル——はTetra Techの現在の約94億ドルの時価総額を上回り、会社の年間収益を大幅に増加させる可能性があります。戦略的重要性は、より広範な地政学的イニシアチブによって増幅され、米国主導の安定計画の一部としてアジアとヨーロッパを結ぶガザ貿易回廊の提案を含み、ガザを復活した商業ハブとして想定しています。

機関投資家はこの可能性を認識しており、93.9%の株式が機関所有者によって保有され、Paradoxiom Capitalのような企業による最近の大幅なポジション増加があり、2025年第1四半期に410万ドルの価値の140,955株を取得しました。グローバルインフラ需要——次の25年間で64兆ドルと推定——とTetra Techの高リスク再構築プロジェクトでの証明された専門知識の収束は、説得力のある投資テーシスを生み出します。同社の先進技術能力、広範な特許ポートフォリオ、複雑な地政学的環境での実証された成功の組み合わせは、グローバル不安定さと紛争後再構築に必要な大規模資本展開の交差点の主要受益者として位置づけます。

世界で最も重要な企業は自らの成功を生き延びられるか?台湾積体電路製造股份有限公司(TSMC)は、前例のない岐路に立っており、世界のファウンドリ市場の67.6%を支配しながら、全ての技術エコシステムを再形成する可能性のある存在的な脅威に直面している。同社の財務業績は依然として堅調で、2025年第2四半期の売上高は300.7億ドルに達し、前年比で純利益が60%以上増加した。しかし、この支配力が逆説的に、世界で最も脆弱な単一故障点にしている。TSMCは世界の最先端チップの92%を生産しており、集中リスクを生み出し、任何の混乱が1兆ドルを超える損失のグローバル経済大惨事を引き起こす可能性がある。

主な脅威は、中国による台湾への直接侵攻ではなく、北京の「アナコンダ戦略」による漸進的な経済・軍事強制である。これには、台湾空域への記録破りの軍事飛行、封鎖演習、および台湾システムに対する約240万回の日常的なサイバー攻撃が含まれる。同時に、米国の政策は矛盾する圧力を生み出している—CHIPS法の補助金で数十億ドルを提供して米国拡大を奨励する一方で、トランプ政権はTSMCの中国事業に対する輸出特権を取消し、高額な再編と個別ライセンス要件を強制し、会社の本土施設を麻痺させる可能性がある。

地政学的リスクを超えて、TSMCはサイバースペースでの見えない戦争に直面しており、19,000以上の従業員資格情報がダークウェブで流通し、国家支援の洗練された攻撃がその知的財産を標的にしている。最近の2nmプロセス技術の漏洩疑惑は、中国の輸出規制が戦場を機器アクセスから人材と貿易秘密の窃取に移したことを強調している。TSMCの対応には、AI駆動の二重トラックIP保護システムが含まれており、610,000以上のカタログ化された技術を管理し、グローバルサプライヤーへのセキュリティフレームワークを拡張している。

TSMCは1650億ドルのグローバル拡大戦略を通じて積極的にレジリエンスを構築し、アリゾナ、日本、ドイツに先進的なファブを設立しながら、最先端ノードでの優れた歩留まりで技術的優位性を維持している。しかし、このリスク低減戦略は大きなコストを伴う—アリゾナの運用は高い労働コストのためウエハーコストを10-20%増加させ、会社は生産の多様化と台湾に集中した最先端R&Dの維持という戦略的パラドックスを乗り越えなければならない。分析の結論は、TSMCの未来は現在の財務業績ではなく、この複雑なバランスの成功実行にかかっている—技術リーダーシップの維持と、ますます断片化するグローバル秩序における前例のない地政学的リスクの緩和。

沈黙の巨人はいかにして重要技術を支配するのか?Teledyne Technologiesは、戦略的ポジショニングと技術統合の規律あるアプローチを通じて、防衛、航空宇宙、海洋、宇宙市場で静かに強力な地位を築いてきました。2025年第2四半期の過去最高業績を発表し、純売上高は15.1億ドル(前年比10.2%増)、全事業分野で卓越した有機的成長を達成しました。この成果は市場タイミングではなく、任務に不可欠で参入障壁の高い市場における長期的かつ意図的なポジショニングの結果であり、地政学的要因が自然な競争優位性を生み出しています。

同社の戦略的巧妙さは、Black Hornet Nano超小型無人航空機のような製品に表れており、これはアフガニスタンからウクライナまでの紛争で戦術的価値を証明しました。また、新たなBlack Recon装甲車両用自律型ドローンシステムもその一例です。Teledyneは、日本ACSL社とのNDAA準拠ドローンソリューションの協力など、地政学的に整合したパートナーシップを通じて市場地位を強化し、規制遵守を非同盟競合他社に対する競争障壁として活用しています。2021年の82億ドルによるFLIR Systemsの買収は、横断的統合の優れた例であり、熱画像技術は現在、複数の製品ラインと市場分野に展開されています。

Teledyneの競争優位性は製品だけでなく、知的財産の支配にも及びます。世界で5,131件の特許を保有し、米国特許商標庁(USPTO)での承認率は驚異的な85.6%です。これらの特許はイメージング・フォトニクス(38%)、防衛・航空宇宙エレクトロニクス(33%)、科学機器(29%)をカバーし、ボーイングやサムスンなどの業界大手による頻繁な引用がその基盤的重要性を示しています。年間4億7,400万ドルの研究開発投資と、4,700名の高度学位を持つエンジニアにより、継続的なイノベーションと競合他社に対する法的障壁の構築が可能です。

さらに、Teledyneは新たな規制要件への積極的な対応を進めています。特に、2025年10月に施行される米国国防総省のサイバーセキュリティ成熟度モデル認証(CMMC)において、既存のサイバーセキュリティ基盤と認証が重要な優位性を提供します。この追加のコンプライアンス障壁により、競合他社が新要件への対応に苦戦する中、Teledyneは防衛契約獲得の機会を拡大できるでしょう。

強固なファンダメンタルズは地政学的嵐を乗り越えられるか?JD.comは現代投資における興味深いパラドックスを提示している。すなわち、堅実な事業運営を示しながらも、その株価は完全に制御不能な要因によって不安定なままである。市場で衰退が憶測される中、JD.comは財務面での強靭さを発揮し、2025年第1四半期に15.8%、第2四半期に22.4%の収益成長を達成。さらに小売部門の営業利益率も第2四半期には4.5%に上昇した。2017年以来、同社は戦略的に750億元以上を研究開発に投資し、3600以上の倉庫から成る高度な物流ネットワークを構築。さらに先端技術を開発し、フルフィルメントコストを世界最先端の6.5%にまで削減した。

しかし、JD.comの強固な基盤は、国内外からの圧力という厳しい環境下に存在している。2024年のCPI上昇率はわずか0.2%に留まり、中国経済はデフレ環境にあり消費需要が低迷。さらにPinduoduoのような破壊的競合の台頭によって、EC市場の地図は大きく変わった。JD.comは破壊的な価格競争には参加せず、持続可能な収益性を追求し、プレミアムブランドとしての評判と独自の物流ネットワークを主要な差別化要因として活用している。

JD.comや米国上場のすべての中国企業にとって、最大のリスクは事業運営上の弱さではなく、地政学的不確実性である。米中貿易摩擦、両国の規制強化、台湾有事の可能性といった要因が、投資家に前例のないリスクを突きつけている。仮に台湾侵攻が起これば、SWIFTからの排除や強制上場廃止を含む壊滅的な制裁が科され、企業の基盤的強さに関わらず株式は無価値化する可能性がある。Bloomberg Economicsの推計では、このような紛争は世界経済に10兆ドルの損失を与え、中国企業の国際事業は存亡の危機に直面する。

JD.comの事例は、グローバル投資における新たな現実を浮き彫りにしている。すなわち、収益成長や効率性に焦点を当てる従来型の財務分析だけでは、地政学的断層線上で事業を展開する企業の評価には不十分であるということだ。JD.comは依然として運営面で強く、明確な競争優位性を有するが、投資家は企業業績だけでなく、米中外交の安定性に賭けているのだと認識する必要がある。政治リスク・プレミアムは、投資方程式を根本から変えてしまう。

アイダホ州の1つの鉱山が、中国のアメリカ防衛への支配を打破できるのか?Perpetua Resources Corp.(NASDAQ: PPTA)は、アイダホ州にあるスティブナイト・ゴールド・プロジェクトを通じて、米国の鉱物自給を目指す取り組みで重要な役割を担う存在として浮上しました。同社は、Paulson & Co.やBlackRockからの投資を含む4億7,400万ドルの資金調達に加え、米国防総省から8,000万ドル以上の資金提供を確保しました。これらの支援は、金とアンチモンの生産、古い鉱山跡地の修復、そしてアイダホ州農村部で550以上の雇用創出を目指す本プロジェクトの戦略的重要性を示しています。

2024年9月に中国がアンチモン輸出制限を課したことで、地政学的環境はPerpetuaに有利に大きく変化しました。中国は世界のアンチモン生産の48%、米国輸入の63%を支配しています。北京による対米販売禁止は、重要なサプライチェーンの脆弱性を露呈しました。スティブナイト・プロジェクトは、米国内で唯一のアンチモン供給源であり、米国の需要の35%を賄い、中国、ロシア、タジキスタン(合計で世界供給の90%を占有)への依存を減らす可能性を秘めています。

アンチモンの戦略的意義は、通常の鉱産資源をはるかに超えており、ミサイル、暗視装置、弾薬などの防衛技術に不可欠な材料です。米国は現在、年間消費量23,000トンに対してわずか1,100トンの備蓄しかなく、深刻な供給不足が浮き彫りになっています。2024年にはこの不足により世界のアンチモン価格が228%急騰し、ウクライナや中東での紛争が防衛関連資材の需要をさらに押し上げました。

本プロジェクトは経済発展と環境修復を融合させ、低炭素操業を実現するための先端技術を導入し、Ambri社などと提携して液体金属電池のエネルギー貯蔵システムを開発しています。アナリストはPPTA株の平均目標株価を21.51ドルと設定しており、最近の株価は219%の上昇を記録し、同社の戦略的立ち位置に対する市場の信頼を示しています。クリーンエネルギーへの移行が重要鉱物需要を押し上げ、米国の政策が国内生産を優先する中、Perpetua Resourcesは国家安全保障、経済発展、技術革新の交差点に立っています。

1社だけで世界的な緊張をバッテリーの金に変えられるのか?LGエナジーソリューションは2025年、バッテリー分野における支配的な存在として台頭し、地政学的変化や市場の混乱を利用して世界的リーダーの地位を確立した。8月12日までに同社株価は年初来で11.49%上昇し、388,000ウォンとなった。これは戦略的パートナーシップと、テスラとの43億ドル規模のLFPバッテリー供給契約(米ミシガン州の工場から供給)によって牽引された。この提携は、テスラの中国サプライヤーへの依存を減らすだけでなく、米中間の貿易緊張が高まる中で、米国の重要市場におけるLGの足場を強化する。

同社の米国製造業における戦略的拡張は、変化する地政学的環境と経済的インセンティブへの計画的な対応である。LGはミシガン工場の生産能力を2026年までに17GWhから30GWhへと大幅拡張し、電気自動車の生産ラインをエネルギー貯蔵システム(ESS)に転用して、再生可能エネルギープロジェクトやAIデータセンターからの急増する需要に応えている。世界的にEV需要が減速しているにもかかわらず、LGは成長著しいESS市場にシフトし、2025年第2四半期の営業利益は米国の生産インセンティブと戦略的な立ち位置により31.4%増加し、4,922億ウォンに達した。

LGの技術的リーダーシップと知的財産ポートフォリオは、競争が激化する市場における重要な差別化要因である。同社は先進的なLMRバッテリー技術の開発を牽引しており、2028年までにLFPバッテリーよりも30%高いエネルギー密度を実現することを約束している。また、200件以上のLMR特許を保持し、裁判所の差し止め命令を通じて知的財産権を積極的に行使している。技術面に加えて、LGはRE100イニシアチブによる持続可能性への取り組みや、スマートグリッドおよびAI対応エネルギーシステムへの高度なソリューションの統合により、クリーンエネルギー転換の最前線に立ち、急速に進化するバッテリー・エネルギー貯蔵分野における魅力的な投資機会となっている。

リビアンは複数の課題を乗り越えられるか?リビアン・オートモーティブの2025年第2四半期決算は、電気自動車(EV)スタートアップの厳しい状況を浮き彫りにした。売上高は予想通り13億ドルを達成したが、1株当たり損失は0.97ドルで、予想の0.66ドルを47%上回った . 特に懸念されるのは、2四半期連続で黒字だった粗利益が再び赤字に転じ、2億600万ドルの損失を記録した点だ . これは、製造効率の低さとコスト管理の課題が続いていることを示す。

外部圧力:地政学と経済的障壁

リビアンは収益化への道を阻む複数の外部要因に直面している。地政学的には、中国がレアアースの生産60%、精製能力90%を支配し、サプライチェーンの脆弱性が顕著だ . 新たな中国の輸出規制により、EV部品の調達がさらに困難になっている。国内では、2025年9月30日に連邦EV税控除が終了し、CAFE燃費基準の執行も実質的に終了する. これにより、EV需要と供給を支えてきた重要なインセンティブが失われる。

戦略的対応:R2、フォルクスワーゲン、製造拡大

リビアンの対応策は3つの柱に集約される。まず、R2モデルは高価格帯のニッチ車両から量産型モデルへの転換を目指し、正の粗利益を追求する. 次に、58億ドルのフォルクスワーゲンとの合弁事業は資金と製造ノウハウを提供する. また、イリノイ工場の生産能力を2026年までに年間21.5万台に拡大し、スケールメリットを実現する計画だ。

財務と将来展望

75億ドルの現金保有とフォルクスワーゲンの投資にもかかわらず、2025年のEBITDA損失見通しは20~22.5億ドルに拡大した. 2027年のEBITDA損益分岐点達成は、時間と資金の消耗との競争だ。成功は、R2の完璧な市場投入、計画通りの生産拡大、V2X/V2L技術の特許とソフトウェアを活用した収益多様化にかかっている. 規制と競争が厳しさを増す環境下で、リビアンの実行力が試される。

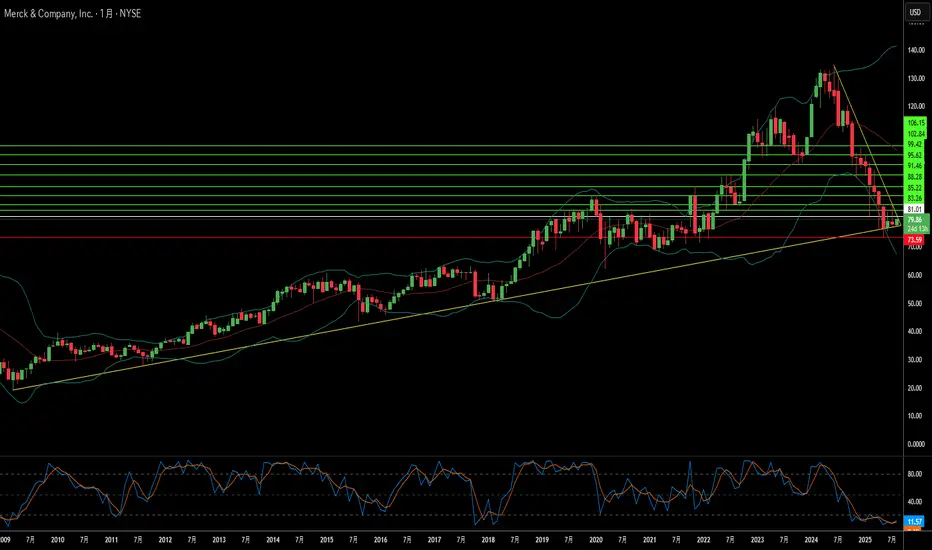

世界の混乱は製薬大手の成長を促すか?メルク(Merck)の著しい成長軌道は、製薬業界のリーダーがどのようにして世界的な不確実性を戦略的な優位性に変えることができるかを示しています。同社は、米中貿易摩擦などの地政学的緊張に効果的に対処し、サプライチェーンの多様化や地域化された製造ネットワークを確立することでリスクを分散しています。同時に、人口の高齢化や慢性疾患の増加といったマクロ経済的トレンドを活用し、経済変動に関係なく安定した医薬品需要を確保しています。この戦略的ポジショニングにより、メルクは世界的な不安定の中でも成長を続け、人口動態による有利な潮流を活かして収益を確保しています。

メルクの成功の礎は、最先端の科学的ブレークスルーと大規模なデジタル変革によって支えられるイノベーションエンジンにあります。ModernaとのmRNA技術における提携や、Keytrudaの適応症拡大は、外部との連携と社内の研究開発力を最大限に活かす同社の能力を示しています。人工知能(AI)、ビッグデータ解析、先端製造技術を事業全体に戦略的に導入し、医薬品の開発速度向上、コスト削減、市場投入までの時間短縮を実現し、総合的な競争優位を築いています。

将来的な成長を守るためには、知的財産とサイバーセキュリティ資産に対する強固な防御が必要です。メルクは、バイオシミラーに対する積極的な防衛や継続的な適応症の拡大を含む、洗練された特許ライフサイクル管理戦略を展開しています。さらに、国家支援のスパイ活動を含む高度な脅威から貴重な研究開発データと知的財産を守るため、サイバーセキュリティへの大規模な投資を行い、事業の継続性と競争優位を確保しています。

今後の展望として、メルクの持続的な成長は、この多面的なアプローチを維持しつつ、変化する市場環境に適応できるかにかかっています。ESG原則および企業の社会的責任への取り組みは、社会責任を重視する投資家を引きつけるだけでなく、競争の激しい環境での優秀な人材の確保にも貢献します。有機的なイノベーション、戦略的な買収、強固なIP保護、そして積極的なリスク管理を組み合わせることで、メルクは世界の複雑さを持続的な製薬業界でのリーダーシップに変えることができる強靭なリーダーとしての地位を確立しています。