金の変容は7,000ドルの目標価格を正当化できるか?世界の金市場は、受動的なヘッジ資産から戦略的必需品へと根本的なパラダイムシフトを遂げています。米国債が38兆ドルを超え、対GDP比が124%を上回る中、報告書はソブリン債の減価は数学的に避けられず、中央銀行による通貨希釈は永続的になると主張しています。同時に、2026年1月のマドゥロ大統領拘束や北極圏の緊張といった地政学的亀裂により、各国はドル依存からの脱却を急いでいます。2025年10月のBRICSによる金裏付け通貨「Unit」の導入は、究極の中立的準備資産としての金の再貨幣化を象徴しています。

これらの構造的要因の収束は、供給不足を招いています。世界債務が346兆ドルに迫り、サイバー攻撃のリスクがデジタルの影響を受けない「アナログ・ヘッジ」としての金の価値を強調する中、1オンス7,000ドルという予測は投機ではなく、戦略的資産の合理的な再評価です。金はもはや「あれば良い」資産ではなく、中央銀行、ハイテク企業、投資家にとって「なくてはならない」戦略物資へと進化しました。

通貨動向を超えて、金はハイテク・インフラに不可欠となっています。AI革命は、NVIDIAのB200 GPUなどの高性能チップの熱管理に不可欠な金の産業需要を生み出しています。この「AI税」は、金を半導体パッケージ内に定着させ、流通から永久に排除します。さらに、バーゼルIII規制が物理的な金をティア1資産に格上げしたことで需要が加速しました。量子コンピューティングや中国の6Gネットワーク向け衛星配備などの新分野も、全く新しい消費源を創出しています。

Semiconductors

酸素吸収がワイヤレス革命を切り拓くか?Peraso Inc. (NASDAQ: PRSO) は、60GHzミリ波スペクトルにおける地政学、物理学、半導体イノベーションの交差点で事業を展開しています。欧米諸国が「リプレース(撤去と交換)」構想を通じて中国の通信インフラを排除する中、Perasoは戦略的受益者として浮上しています。同社は、TSMCで製造され「クリーンネットワーク」基準を満たす北米設計のシリコンを提供しています。同社の技術は、大気物理学の特異な性質を利用しています。酸素分子が1〜2km以内の60GHz信号を吸収するため、これが制限であると同時に戦略的利点となります。この現象により、周波数再利用のための空間的分離と物理層固有のセキュリティが可能になり、高密度な都市部ネットワークや軍事通信、AR/VRデバイスに最適です。

同社のリーダーシップチームは、次世代接続技術の標準化において実証済みの専門知識を持っています。PerasoはIEEE 802.11ay (WiGig) に関する9つの標準必須特許を保持しており、高速ワイヤレス機器メーカーに対するライセンス供与のレバレッジを有しています。2025年第3四半期の売上高は320万ドル(前四半期比45%増)に達し、売上高総利益率は56%拡大しましたが、株価は依然として極めて割安です。これは、Mobix Labsによる1株1.30ドルでの敵対的買収提案(53%のプレミアム)からも明らかです。

Perasoの投資テーマは、地政学的追い風、60GHzの代替不可能な物理的特性、そして特許ポートフォリオの3本の柱に基づいています。主なリスクには、キャッシュ燃焼による希薄化や、マイクロキャップ銘柄特有のボラティリティがあります。高価な光ファイバーの代替となる「ワイヤレスファイバー」革命への投資を検討している人々にとって、Perasoは接続市場の見落とされたコーナーにある、逆張りのディープテック機会を象徴しています。

Mobileyeは1900万台の受注を市場独占に繋げられるか?Mobileye Global Inc.は、2つの主要な契約を通じて、1,900万台という革新的なパイプラインを確保しました。これには、米国のトップ10自動車メーカーの次世代ADAS向けEyeQ6Hチップ900万個と、以前のフォルクスワーゲンによる確約が含まれます。2025年に株価が50%下落するという困難な時期に達成されたこの成果は、同社のビジネスモデルの根本的な転換を意味しています。単価40〜50ドルの基本的な安全チップの販売から、1台あたり150〜200ドルの包括的な「サラウンドADAS」プラットフォームの提供への移行は、収益ポテンシャルの3倍増を意味し、Mobileyeを単なる部品サプライヤーではなく、ソフトウェア中心のプラットフォームプロバイダーとして位置づけます。

この戦略の技術的基盤はEyeQ6Hチップにあります。これは、高価なLiDAR技術を意図的に排除しつつ、11個のセンサーからのデータを処理できる7nmプロセッサです。このコスト意識の高い設計により、普及価格帯の車両で時速130kmまでの高速道路ハンズフリー走行が可能になり、複数の機能を単一のECUに統合して自動車メーカーの生産を簡素化します。数百万台の車両からデータをクラウドソーシングして高精度地図を作成する独自のロード・エクスペリエンス・マネジメント(REM™)技術は、テスラやエヌビディアといった競合他社に対する強力な知的財産の障壁(モート)となります。OTA(オーバー・ザ・エア)アップデート機能により、車両のライフサイクルを通じてプラットフォームの最新性が維持されます。

しかし、Mobileyeは投資家の熱意を削ぐ大きな逆風にも直面しています。従業員4,300人のうち3,000人がイスラエルを拠点としているため、地縁政治的な不確実性が評価額や運営に影響を及ぼしており、最近では5%の人員削減(200人)が行われました。自社ソリューションを開発するファーウェイや小鵬(Xpeng)といった中国勢との競争は、市場シェアに対する存亡の危機を意味します。同社は2025年を在庫問題に悩まされる「移行の年」と位置づけていますが、膨大な受注残と改善された収益モデルにより、2026年は極めて重要な年になる可能性があります。成功は、製品投入の完璧な遂行と、地政学的緊張と自動運転分野での激化する競争を乗り越えながら技術的リーダーシップを維持できるかどうかにかかっています。

サンディスクはAI経済の基盤を築いているか?SanDisk Corporation (NASDAQ: SNDK) は、2025年2月にWestern Digitalからスピンオフして以来、AIインフラブームに完璧に位置づけられた、フラッシュメモリ専門の純粋な企業として台頭しました。同社の株価は1株あたり230ドルに向けて急騰しており、Morgan Stanleyは、技術革新、地政学的な駆け引き、マクロ経済の追い風という稀な収束に牽引され、最大273ドルの目標を予測しています。この分離は、「コングロマリット・ディスカウント」を解消することで株主価値を大幅に解放し、SanDiskがフラッシュメモリに専念する積極的な戦略を追求することを可能にしました。同時に、ハードディスクドライブ事業は独立して運営されています。

同社のBiCS8技術は、3D NANDアーキテクチャにおけるブレークスルーを意味し、CMOS Bonded to Array (CBA) 設計を利用することで、50%高いビット密度と4.8Gb/sに達するI/O速度を実現しています。これは、AIトレーニングおよび推論ワークロードにとって重要な能力です。この技術的飛躍は、日本のKioxiaとの戦略的製造パートナーシップと、JCETへの中国資産の計算された売却と相まって、SanDiskが米中半導体紛争を乗り切りながら、重要な市場へのアクセスを維持することを可能にしています。NANDフラッシュ市場は、長年の過少投資の後、構造的な供給不足を経験しており、一部のカテゴリーでは契約価格が60%以上高騰し、先進的な製造工場 (Fabs) の建設に18〜24ヶ月かかるため、メーカーは2026年後半まで新しい生産能力をオンラインにすることができません。

SanDiskの財務実績は、この戦略的な位置づけを裏付けており、2025年第4四半期の収益は19億100万ドルに達し(前年比8%増)、クラウドセグメントの収益は年間25%増の2億1300万ドルに成長しました。同社は、Non-GAAP売上総利益率を26.4%に拡大しつつ、予定より早く9100万ドルの純現金ポジションを達成しました。122.88TBのSN670 UltraQLCやPCIe Gen5 DC SN861などのエンタープライズSSDは、AIワークロードがHDDの密度とフラッシュのスピードの組み合わせを要求するため、データセンターアーキテクチャにおいて従来のハードドライブに取って代わりつつあります。同社はまた、High Bandwidth Flash (HBF) 技術を開拓しており、これは従来のHigh Bandwidth Memory (HBM) よりも大幅に低いコストでペタバイト規模の容量を提供する可能性があり、AI推論の経済性を変革し、AI経済にとって不可欠なインフラプロバイダーとしてのSanDiskの役割を確固たるものにする可能性があります。

シリコンの静かな巨人はAIのルールを書き換えているか?ブロードコムは、人工知能革命において極めて重要なのに過小評価されている建築家として浮上した。コンシューマー向けAIアプリケーションがヘッドラインを独占する一方で、ブロードコムはインフラ層で活動している。カスタムチップ設計、ネットワーク技術の支配、企業向けクラウドプラットフォームの管理だ。同社はカスタムAIアクセラレータ市場で75%のシェアを持ち、GoogleのTensor Processing Unit(TPU)を独占的に共同開発し、最近OpenAIとも大型契約を結んだ。この「AIの武器商人」としてのポジションにより、ブロードコムは1.78兆ドルの時価総額を達成し、世界で最も価値の高い半導体企業の一つとなった。

同社の戦略は3本柱:XPUプラットフォームによるカスタムシリコンの支配、VMware買収によるプライベートクラウド支配、積極的な財務エンジニアリングである。SerDes技術や先進チップパッケージングなど重要分野での技術的専門性は強固な参入障壁を築いている。Google向けIronwood TPU v7は、液体冷却、大容量HBM3eメモリ、高速光インターコネクト(数千個のチップを単一システムとして動作させる)という革新により抜群の性能を発揮する。シリコン設計からエンタープライズソフトウェアまでの垂直統合は、市場変動に強い多様な収益モデルを生み出している。

しかし、ブロードコムには大きなリスクもある。生産をTSMCに依存しているため、特に台湾海峡の緊張が高まる中、地政学的脆弱性がある。米中貿易制限は一部市場を圧迫したが、制裁は逆に規制適合ベンダーへの需要集中をもたらした。また、VMware買収で700億ドル超の債務を抱え、強力なキャッシュフローがあるとはいえ積極的な債務削減が必要だ。VMwareのサブスクリプション価格への論争的な移行は財務的には成功したが、顧客の不満を招いた。

今後を見据えると、2030年にかけてのAIインフラ拡大においてブロードコムは有利な位置にある。推論ワークロードや「エージェント型」AIシステムへの移行は、汎用GPUより特定用途向け集積回路(ASIC)を好む—まさにブロードコムの中核強みだ。特許ポートフォリオは攻撃的なライセンス収入とパートナーへの防御的保護を提供する。ホック・タンCEOの規律あるリーダーシップのもと、ブロードコムは非情な運営効率を示し、最高価値のエンタープライズ顧客のみに集中し、非中核資産を売却してきた。AI展開が加速し企業がプライベートクラウドアーキテクチャを採用するにつれ、カスタムシリコン・ネットワークインフラ・仮想化ソフトウェアをまたぐブロードコムの独自ポジションは、AI時代に不可欠だがほとんど見えないイネーブラーとしての地位を確立している。

X線技術は125年続く産業を本当に破壊できるか?ナノXイメージングは、半導体イノベーションとビジネスモデル破壊の融合により、医療画像産業を根本的に再構築しようとしている。同社は冷陰極X線源を商用化し、100年前の熱電子放出技術(99%のエネルギーを熱として無駄にする)を、数百万個のモリブデンナノコーンによる室温場電子放出に置き換えた。このブレークスルーは、韓国(SKハイニックスクラスター近郊)の自社半導体ファブで製造され、Nanox.ARCシステムを実現:従来型CTで必要だった巨大冷却システムと回転ガントリーを不要とするコンパクトでデジタル敏捷なトモシンセシス装置だ。

商業戦略は「Medical Screening as a Service(MSaaS)」を中心に据え、画像診断を資本的支出から運用支出へ転換する。高金利環境で病院の設備投資が制約される中、特に有利だ。戦略的提携により即時市場アクセスを実現:3DR Labs契約で米国1,800超の病院と接続、FDA承認済みAIアルゴリズム(HealthCCSng、HealthOST、HealthFLD)を既存放射線ワークフローに直接統合。国際展開はメキシコ(SPI Medicalと630台)、韓国・ベトナム(SKテレコム支援2,500システム)、フランスの欧州リファレンスサイトなど。経営陣は2026年に3,500万ドルの売上高(2025年比約900%成長)、2028年には7,260万ドルを見込む意欲的なガイダンスを発表。

投資テーシスは、技術的検証(FDA 510(k)クリア、稼働中の半導体ファブ)、地政学的レジリエンス(中東不安定要因から切り離されたサプライチェーン)、マクロ経済的適合性(資本制約期に好まれるOpExモデル)に立脚する。ただし実行リスクは大きい:現金燃焼率高(3,040万ドルのマイナス営業キャッシュフロー)、継続的資金調達必要(直近1,500万ドル増資)、病院の新サービスモデル受容不確実性。アナリストは強気で平均目標株価7.75ドル(120%超の上昇余地)、最も強気な予想は23ドルだが、これはGE、シーメンス、フィリップスら既存メーカーの伝統的機器販売パラダイムを根本的に挑戦するリカーリングレベニューモデルの大規模展開成功が条件となる。

アジアの緊張はヘッジリターンを3倍にできるか?中国・日本間の地政学的緊張の高まりが、ナスダック100指数(NDX)を3倍レバレッジ逆連動するETFであるProShares UltraPro Short QQQ(SQQQ)への魅力的な投資ケースをどう生み出すか。ナスダック100の技術セクターへの極端な集中(61%ウェイト)と完璧なグローバルサプライチェーンへの依存は、アジア太平洋地域の不安定化に対して独自の脆弱性を持つ。SQQQの3倍逆構造は、従来のマージン口座なしでNDXの下落から利益を得ることを可能にし、日次複利メカニズムは地政学的危機が通常引き起こす高ボラティリティの方向性下落を捉えるのに最適化されている。

核心的な脆弱性は東アジアの重要サプライチェーン choke point に由来する。中国はEVモーター、センサー、防衛システムに不可欠な希土類元素のグローバル加工のほぼ90%を支配し、領土紛争で日本に対してこれを武器化した過去がある。一方、日本はフォトレジストなどの重要半導体材料で世界市場シェア50%を保有し、任何中断はNDX企業向けチップ製造の停止に等しい。ナスダック100は中国本土から直接約10%、国際的にほぼ50%の収入を由来しており、緊張の高まりは複数主要市場での同時収入損失を脅かし、高コストのサプライチェーン地域化を強いて利益率を圧縮する。

物理的サプライチェーンを超えて、分析は国家支援サイバー作戦を最も即時の急性脅威と位置づける。米機関は中国サイバー要員が重大危機時の破壊攻撃を可能にするため重要インフラネットワークに事前配置していると評価し、日本は過去に中国軍による200社・研究機関へのサイバー攻撃を報告している。このようなサイバー誘発生産停止は数十億ドルの収入損失を生み、NDX評価を支えるイノベーション産出を同時に劣化させる。地政学的確実性の欠如は企業R&D支出減少と特許品質・引用率の明確な低下に直結する。

これらのリスクの収束——サプライチェーン武器化、強制地域化コスト、地政学リスクプレミアムによる割引率上昇、サイバー戦争脅威——はSQQQの3倍逆敞口に最適な環境を生む。NDX評価に強固な地政学リスク監視を組み込めない企業取締役会は基本的なガバナンス失敗を表し、グローバル効率からレジリエンス重視サプライチェーンへの構造転換は巨額設備投資を必要とし、現在のNDX価格を支える高成長評価を損なう。

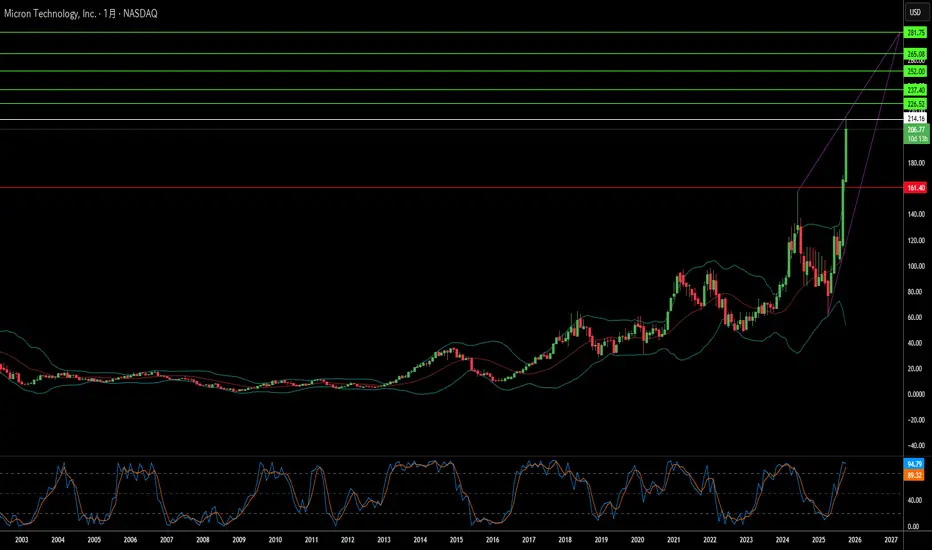

メモリーチップは地政学的武器になり得るか?マイクロン・テクノロジーは、商品メモリ生産者から重要インフラ提供者への戦略的変革を実行し、AIコンピューティングの需要と米国の国家安全保障上の利益の交差点に位置づけている。同社の2025会計年度のパフォーマンスはこのピボットの成功を示しており、データセンター収益が前年比137%急増し、総売上の56%を占めた。粗利益率は45.7%に拡大し、先進的なHigh-Bandwidth Memory (HBM)ポートフォリオと従来のDRAM製品の両方で価格決定力を獲得した。この二重のマージン拡大は、異常な市場ダイナミクスに起因する:特殊AIチップへの生産能力再配分がレガシーメモリに人工的な供給制約を生み、一部のセグメントで価格上昇が30%を超えた。一方、HBM3Eの生産能力は2026年まで完売済みである。

マイクロンの技術リーダーシップは、電力効率と製造革新に焦点を当て、これらが直接顧客の経済性に翻訳される。同社のHBM3Eソリューションは、1.2 TB/sを超える帯域幅を提供しつつ、競合の8段構成より30%少ない電力を消費する——大規模データセンターの電力コストを管理するハイパースケーラー運営者にとって重要な優位性である。この効率優位性は、製造における科学的進歩によって強化されており、特に極端紫外線リソグラフィを使用した1γ DRAMの大量生産展開である。このノード移行は、前世代よりウェハーあたり30%以上のビットを提供しつつ、電力消費を20%削減し、競合他社が巨額のR&D投資で追いつかなければならない構造的なコスト優位性を生み出す。

同社がアメリカ唯一のHBM製造業者という独自の地位は、部品供給者から戦略的国家資産への変革をもたらした。マイクロンの2000億ドルの米国拡張計画は、CHIPS法による61億ドルの資金支援を受け、10年以内にDRAM生産能力の40%を国内生産することを目指す。この地政学的ポジショニングは、セキュアで国内調達のコンポーネントを必要とする米国ハイパースケーラーおよび政府プロジェクトへの優先アクセスを付与し、即時技術仕様とは独立した競争的な堀を提供する。3Dメモリ積層とセキュアブートアーキテクチャをカバーする強固な知的財産ポートフォリオと組み合わせ、マイクロンは典型的な半導体産業サイクルを超える多層防御を確立し、構造的要因による持続的な高マージン成長のための投資テーシスを検証している。

光は本当にAIの未来を動かすことができるのか?人工知能の指数関数的な台頭は、従来の電子インフラの物理的限界を露呈させた。かつて計算の基盤であった電気的相互接続は、今、増大するデータ需要に耐えきれず、膨大な熱と電力の非効率性を生み出している。POET Technologiesは、この状況において変革的な力として浮上し、Optical Interposer™プラットフォームを活用して、ウエハレベルで電子部品と光子部品を統合している。この革新により、800Gから1.6Tのデータ速度が可能となり、AIクラスタやハイパースケールデータセンターの無尽蔵の帯域幅ニーズに対応しつつ、エネルギー消費を劇的に削減している。

POETの優位性の核心には、特許取得済みの低熱バジェットプロセスがあり、これにより、半導体製造で一般的な高コストで高温の手法を用いずに光子統合が可能となっている。このアプローチは、熱的不整合や信号損失を最小限に抑えるだけでなく、既存のCMOSファウンドリインフラと完全に一致し、「アセットライト」なビジネスモデルの基盤を形成している。プロセスをライセンス供与し、戦略的なジョイントベンチャーを形成することで、POETは巨額の資本支出なしに効率的にスケールアップしている。FoxconnやSemtechとのコラボレーションは、プラットフォームの産業的準備性を裏付け、7500万ドルの私募資金調達は、研究、買収、製造パートナーシップを加速するための財務能力を強化している。

技術を超えて、POETの革新は深い地政学的および環境的影響を及ぼす。各国が半導体の独立性とエネルギー強靭性を確保しようと競う中、POETのエネルギー効率が高く、国内で製造可能な光子技術は重要な戦略的資産となる。光相互接続は、データセンターの電力消費を最大半分に削減でき、AIのエネルギー消費に関連する持続可能性と国家安全保障の懸念に直接対処する。さらに、光子アーキテクチャは本質的に、分散型AIや防衛システムに不可欠な干渉耐性の高い超低遅延通信を提供し、サイバーセキュリティを向上させる。

要するに、POET Technologiesは半導体企業の定義を超える存在であり、人工知能、デジタル主権、グローバルなエネルギー安定の次のフェーズを支える物理的インフラを代表する。光を計算の新しい言語に変えることで、POETは単なる市場参加者ではなく、AIの持続可能かつ安全な未来を可能にする不可欠な存在として位置づけられている。

小型株はAIデータ革命を生き延びられるか?Applied Optoelectronics (AAOI) は、人工知能インフラと地政学的サプライチェーン再編の交差点で、高いリスクの投資提案を表しています。この小型光学ネットワーキング企業は、先進的な光学トランシーバーの垂直統合メーカーとして位置づけ、独自のレーザー技術を活用して、AIブームを推進するハイパースケールデータセンターにサービスを提供しています。2024会計年度の売上高が前年比77.94%増の3億6,823万ドルに達したことで、AAOIは主要ハイパースケール顧客を再獲得し、400Gデータセンタートランシーバーの出荷を開始し、2017年の顧客喪失(これにより以前に株価パフォーマンスが打撃を受けた)からの潜在的な転換点をマークしました。

同社の戦略的ピボットは、低マージン製品から高性能800Gおよび1.6Tトランシーバーへの移行を中心に据え、同時に製造能力を中国から台湾と米国へ移転しています。このサプライチェーン再編は、2025年9月に署名された新北市施設の15年リース契約により正式化され、AAOIを国内調達の好みと潜在的な政府インセンティブ(例: CHIPS法)から利益を得る位置に置きます。光学トランシーバー市場は2024年に136億ドルで評価され、2029年までに250億ドルに達すると予測されており、AIワークロード、5G展開、ハイパースケールデータセンタース拡大などの大きな追い風によって推進されています。

しかし、印象的な売上成長にもかかわらず、AAOIの財務基盤は依然として危ういです。同社は2024年に1億5,572万ドルの純損失を報告し、2億1,100万ドル以上の債務を抱え、株式発行による継続的な株式希薄化に直面しており、発行済株式を2,500万株から6,200万株に増加させました。顧客集中リスクは根本的な脆弱性として残り、データセンターが売上の79.39%を占めています。外部の精査は台湾拡大の実行可能性に疑問を呈し、一部の報告では800G生産の物語を「光学的な幻想」と特徴づけ、製造施設の準備状況に懸念を提起しています。

投資テーゼは、最終的に実行リスクと急速に進化する技術ランドスケープでの競争ポジショニングに依存します。AAOIの垂直統合と独自レーザー技術は、BroadcomやLumentumのような巨人に対して差別化を提供しますが、新興のコパッケージドオプティクス(CPO)技術は伝統的なプラガブルトランシーバーを混乱させる脅威です。同社の成功は、800G生産のランプアップ成功、台湾施設の運用化、一貫した収益性の達成、再獲得したハイパースケール顧客関係の維持に依存します。投資家にとって、AAOIは典型的な高リスク・高リターンの機会を表し、戦略的実行が大きなリターンをもたらす可能性がありますが、財務的脆弱性と運用課題が大きな下振れリスクを提示します。

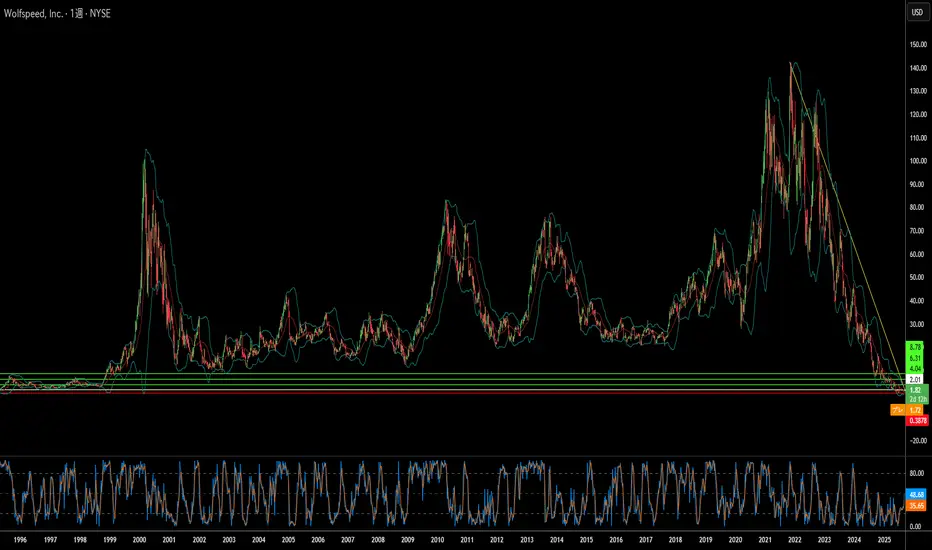

炭化ケイ素は破産したチップ巨人を救えるか?Wolfspeedの株価が、裁判所が第11章再建計画を承認したことを受けて劇的に60%急騰したことは、苦境にある半導体企業にとって潜在的な転換点を示しています。この破産解決により、Wolfspeedの65億ドルの債務負担の70%が帳消しになり、利息義務が60%削減されることで、運営と新しい製造施設のために数十億ドルのキャッシュフローが解放されます。債権者の97%がこの計画を支持しており、投資家は財務上の重荷が解消され、同社がよりクリーンな形で破産から脱却できると確信しているようです。

同社の回復の見通しは、電気自動車や再生可能エネルギーシステムにとって不可欠なコンポーネントである炭化ケイ素(SiC)技術におけるその主導的地位によって強化されています。Wolfspeedが200mm SiCウェーハを大規模に生産する独自の能力は、その垂直統合型サプライチェーンと実質的な特許ポートフォリオと相まって、急速に成長する市場で競争優位性を提供します。2024年には世界のEV販売台数が1700万台を超え、年率20-30%の成長が予測されており、新しい電気自動車にはそれぞれ、効率の向上と充電速度の高速化のために、より多くのSiCチップが必要とされます。

地政学的要因は、Wolfspeedの戦略的地位をさらに強化しています。米国のCHIPS法は、国内のSiC製造能力に対して最大7億5000万ドルの資金を提供しています。米国政府が炭化ケイ素を国家安全保障とクリーンエネルギーにとって重要であると分類しているため、輸出規制やサイバーセキュリティの懸念が高まる中、Wolfspeedの完全な国内サプライチェーンはますます価値を持つようになります。しかし、同社は、年間36万枚のSiCウェーハを生産できる新しい武漢の施設を含む、資金豊富な中国のライバルからの競争激化に直面しています。

これらの追い風にもかかわらず、回復を頓挫させる可能性のある重大なリスクが残っています。既存の株主は、再建後の株式のわずか3-5%しか保持できず、深刻な希薄化に直面しています。一方、新しい200mm製造技術の増産に関する実行上の課題も依然として残っています。同社は、現在の財務実績に対して高い企業価値を持ちながらも損失を出し続けており、競合他社による世界的なSiC生産能力の拡大は、価格と市場シェアに圧力をかける恐れがあります。Wolfspeedの立て直しは、技術的リーダーシップと戦略的な政府支援が、競争の激しい市場における財務再建の課題を克服できるかどうかという、大きな賭けを表しています。

世界で最も重要な企業は自らの成功を生き延びられるか?台湾積体電路製造股份有限公司(TSMC)は、前例のない岐路に立っており、世界のファウンドリ市場の67.6%を支配しながら、全ての技術エコシステムを再形成する可能性のある存在的な脅威に直面している。同社の財務業績は依然として堅調で、2025年第2四半期の売上高は300.7億ドルに達し、前年比で純利益が60%以上増加した。しかし、この支配力が逆説的に、世界で最も脆弱な単一故障点にしている。TSMCは世界の最先端チップの92%を生産しており、集中リスクを生み出し、任何の混乱が1兆ドルを超える損失のグローバル経済大惨事を引き起こす可能性がある。

主な脅威は、中国による台湾への直接侵攻ではなく、北京の「アナコンダ戦略」による漸進的な経済・軍事強制である。これには、台湾空域への記録破りの軍事飛行、封鎖演習、および台湾システムに対する約240万回の日常的なサイバー攻撃が含まれる。同時に、米国の政策は矛盾する圧力を生み出している—CHIPS法の補助金で数十億ドルを提供して米国拡大を奨励する一方で、トランプ政権はTSMCの中国事業に対する輸出特権を取消し、高額な再編と個別ライセンス要件を強制し、会社の本土施設を麻痺させる可能性がある。

地政学的リスクを超えて、TSMCはサイバースペースでの見えない戦争に直面しており、19,000以上の従業員資格情報がダークウェブで流通し、国家支援の洗練された攻撃がその知的財産を標的にしている。最近の2nmプロセス技術の漏洩疑惑は、中国の輸出規制が戦場を機器アクセスから人材と貿易秘密の窃取に移したことを強調している。TSMCの対応には、AI駆動の二重トラックIP保護システムが含まれており、610,000以上のカタログ化された技術を管理し、グローバルサプライヤーへのセキュリティフレームワークを拡張している。

TSMCは1650億ドルのグローバル拡大戦略を通じて積極的にレジリエンスを構築し、アリゾナ、日本、ドイツに先進的なファブを設立しながら、最先端ノードでの優れた歩留まりで技術的優位性を維持している。しかし、このリスク低減戦略は大きなコストを伴う—アリゾナの運用は高い労働コストのためウエハーコストを10-20%増加させ、会社は生産の多様化と台湾に集中した最先端R&Dの維持という戦略的パラドックスを乗り越えなければならない。分析の結論は、TSMCの未来は現在の財務業績ではなく、この複雑なバランスの成功実行にかかっている—技術リーダーシップの維持と、ますます断片化するグローバル秩序における前例のない地政学的リスクの緩和。

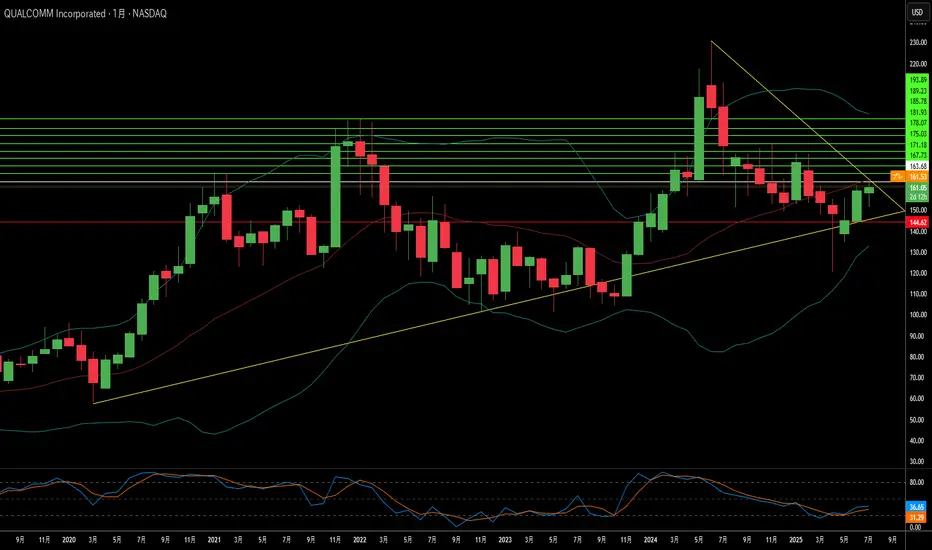

クアルコム:スマートフォン市場の逆風を乗り越える?クアルコム(NASDAQ: QCOM)は、スマートフォン市場の低迷や地政学的課題といった逆風の中でも、ダイナミックな環境を巧みに乗り切り、堅実な業績を維持しています。Bernstein SocGenグループは、同社に対して「アウトパフォーム」の評価を再確認し、目標株価を185ドルに設定しました。この評価は、過去1年間で16%の収益成長を達成し、強固な財務流動性を誇るクアルコムの堅実な財務基盤に裏打ちされています。セクション232関税の可能性やAppleへの依存度低下への懸念はあるものの、自動車やIoTといった高成長が見込まれる「関連市場」への戦略的な事業多角化が大きな価値を生み出しています。同社の株価は現在、S&P500やフィラデルフィア半導体指数(SOX)と比較して割安であり、鋭い投資家にとって魅力的な投資機会を提供しています。

クアルコムの技術力は、無線チップ製造という中核事業を超えて、長期的な成長を支える基盤となっています。同社は「オンデバイスAI」を積極的に推進し、Qualcomm AIエンジンを活用して、電力効率が高く、プライバシーに配慮した低遅延のAIアプリケーションを多様なデバイスに展開しています。Snapdragonプラットフォームは、スマートフォンやPCに先進的な機能を提供する一方、Snapdragon Digital Chassisを通じて自動車分野でも急速な成長を遂げています。さらに、Alphawave IP Group PLCの最近の買収により、データセンター市場への進出を加速し、AI性能と高速接続ソリューションを強化しています。これらの戦略的取り組みにより、クアルコムはスマートでコネクテッドな未来への需要を背景に、テクノロジー革命の最前線に位置しています。

16万件を超える特許ポートフォリオは、クアルコムの重要な競争優位性の源泉です。標準必須特許(SEP)ライセンスプログラムは、多額のライセンス収益を生み出し、3Gから5G以降に至るグローバル通信規格における同社の影響力を強化しています。この知的財産におけるリーダーシップと、Appleなどの特定顧客への依存からの脱却が、新たな収益機会を創出しています。2029年までにモバイルと非モバイル事業の売上比率を50:50にする目標を掲げ、市場リスクを分散しながら、テクノロジー分野の多角的リーダーとしての地位を確立しています。継続的な配当への取り組みと積極的な事業拡大戦略は、クアルコムの長期的な成長に対する自信を裏付けています。

サムスンの半導体戦略は成功しているのか?サムスン電子は、激しい技術競争と変動する地政学的環境の中で事業を展開しています。165億ドル規模の契約により、サムスンはテスラに先端チップを供給することが決まり、イーロン・マスクがこれを認めたことで、同社の戦略に転機が訪れる可能性が高まっています。この契約は2033年末まで続き、サムスンのファウンドリ事業への戦略的注力を示しています。新設されるテキサス州の製造工場は、テスラの次世代AI6チップの生産に特化し、マスクもその戦略的重要性を強調しています。この提携は、先端製造およびAI分野におけるサムスンの地位を強化する狙いがあります。

この契約の経済的・技術的影響は大きいです。サムスンのファウンドリ部門は収益性の課題を抱えており、今年前半には推定36億ドル以上の損失を計上しました。この大型契約は損失の軽減に寄与し、重要な収益源となることが期待されます。技術面では、サムスンは2ナノメートル(2nm)プロセスの量産化を加速させています。3nmプロセスでは生産歩留まりに課題がありましたが、マスクの技術指導による効率化を通じて、2nmプロセスの歩留まり改善や、クアルコムなどの将来の顧客獲得につながる可能性があります。これにより、サムスンは半導体技術の革新をリードし続けるでしょう。

即時的な利益に加え、テスラとの契約は地政学的に重要な意味を持ちます。テキサス工場は、米国の国内チップ生産能力の向上とサプライチェーン強化という目標に合致し、韓国と米国の半導体同盟をさらに強固なものにします。韓国にとっては、技術輸出の拡大や、米国の関税問題に関する貿易交渉での有利な立場を築く機会となるでしょう。サムスンは市場シェアでTSMCに後れを取り、HBMメモリではSK hynixと激しい競争を繰り広げていますが、テスラとの戦略的提携は、回復への足がかりとなり、グローバルなハイテク市場での影響力を拡大する好機となるでしょう。

AMDはAIとコンピューティングの未来を再定義するのか?Advanced Micro Devices(AMD)は市場での地位を急速に高めており、最近ではウォール街の懐疑的な調査会社Melius Researchを熱心な支持者に変えた。アナリストのベン・ライツィス氏は、AMDの株式評価を「ホールド」から「買い」に引き上げ、目標株価を110ドルから175ドルへと大幅に引き上げた。これは、AIチップとコンピューティングシステムにおけるAMDの大きな進展に基づいている。この楽観的な見通しは、大規模クラウド事業者や国家機関からの需要急増、AI推論処理による大きな収益機会、さらにはCFRAによる「強い買い」への格上げによって裏付けられている。AMDは新製品の投入と、OracleやOpenAIといった主要顧客を含む顧客基盤の拡大を進めている。

AMDのAIアクセラレータ市場での進展は特に注目に値する。同社のMI300シリーズ(業界をリードする192GB HBM3メモリを搭載したMI300Xを含む)や新たに発表されたMI350シリーズは、NvidiaのH100に対して価格と性能の両方で優位性を持つよう設計されている。2025年6月12日に開催予定の「Advancing AI 2025」イベントでは、MI350がAIトレーニングで最大38倍の電力効率向上を実現する可能性が示され、さらに「ヘリオス(Helios)」と呼ばれるフルラックAIシステムも発表された。これらの包括的なプラグアンドプレイ型ソリューションは、将来のMI400 GPUおよびZen 6ベースのEPYC「Venice」CPUを活用し、大規模クラウド事業者向けの有望なビジネスに直接競争するAMDの基盤を強化する。AI予算の58%が推論処理に割り当てられると予想される中、効率的でスケーラブルなAIプラットフォームへの注力により、AMDは急成長するAIデータセンター市場で優位に立つことができる。

AI以外でも、AMDは伝統的なコンピューティングの限界を押し広げている。近日発売予定のZen 6 Ryzen CPUは、驚異的な6GHz超のクロック速度を目指しており、一部のリーク情報では6.4~6.5GHzに達する可能性が示唆されている。TSMCの最先端2nmプロセスで製造され、Zen 4を手掛けた同じチームが開発したZen 6アーキテクチャは、大幅なアーキテクチャ改良とクロックあたり性能の向上を約束する。これらはリーク情報だが、AMDの設計力とTSMCのプロセス技術の融合により、これらの高い目標は現実的だ。この積極的な戦略は、PCゲーマーや愛好家、エンタープライズユーザー向けに優れた性能を提供し、2026年に登場予定の最大52コアのIntel Nova Lake CPUに対してもAMDの競争力をさらに強固にする。

なぜQuickLogicか?半導体業界における急成長の背景を読み解くQuickLogic Corporationは、組み込み型FPGA(eFPGA)技術のリーディングカンパニーとして、急速に進化する半導体業界で存在感を高めています。この業界は、技術革新の加速と地政学的優先事項の変化によって特徴づけられています。QuickLogicがIntel Foundryのチップレット・アライアンスに参加したことは重要な節目であり、防衛分野から大規模商用市場まで、同社の影響力が拡大していることを示しています。この戦略的提携と先進的な技術力により、安全で柔軟なシリコンへの世界的な需要に応え、大きな成長の機会を手にしています。

地政学的動向と半導体技術の進化が、QuickLogicの飛躍的な成長を支えています。各国は特に航空宇宙、防衛、政府用途といった機密性の高い分野で、信頼性の高い国内半導体サプライチェーンを重視する傾向にあります。Intel Foundryが主導するチップレット・アライアンスは、標準化された安全なエコシステムを米国で構築することで、これらの戦略的ニーズに応えています。QuickLogicはこの流れに適合し、信頼できる国内サプライヤーとしての地位を確立し、安全性と信頼性を重視する市場でのプレゼンスを拡大しています。

技術面では、チップレットベースのアーキテクチャが業界で注目されており、これはQuickLogicの強みと完全に合致します。従来のモノリシックなシリコン設計には限界が見え始めており、複数の機能ブロックを個別に製造・統合するモジュール型アプローチが主流になりつつあります。QuickLogicのeFPGA技術は再構成可能なロジックを提供し、マルチチップパッケージとの統合に最適です。同社のAustralis™ IPジェネレーターは、Intel 18Aなどの先端プロセス向けにeFPGAハードIPを迅速に開発し、電力効率、性能、面積の最適化を実現します。防衛分野だけでなく、Faraday TechnologyのFlashKit™-22RRAM SoCのようなプラットフォームにも統合され、IoTやエッジAI用途でポストシリコンでのハードウェアカスタマイズや製品寿命の延長を可能にします。

Intel Foundryのチップレット・アライアンスへの参加により、QuickLogicは具体的なメリットを享受しています。Intelの先進プロセスやパッケージング技術への早期アクセス、マルチプロジェクト・ウェハ・サービスによるプロトタイプコストの削減、UCIe標準による相互運用性の確保などが含まれます。この戦略的ポジショニングは、QuickLogicが先端半導体製造の分野で競争優位性を築く基盤となります。継続的なイノベーションと強固な戦略的提携により、安全で柔軟なシリコンソリューションを求める世界で、QuickLogicの将来は明るいと言えるでしょう。

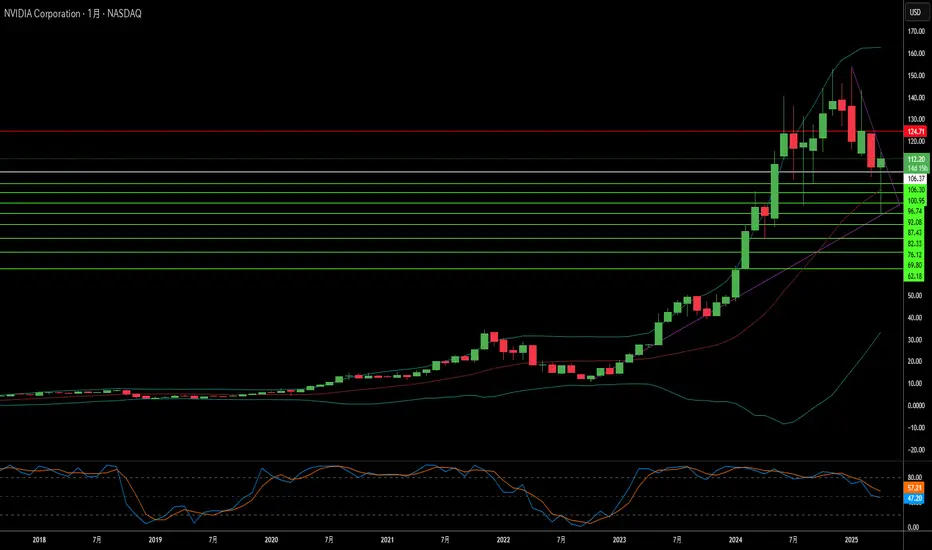

半導体危機:NVIDIAを脅かす課題とは?AI革命の中心に君臨するNVIDIAだが、その急成長の軌道には、地政学的リスクやサプライチェーンの制約といった課題が影を落としている。米国政府が最近、中国への先進的なH20 AIチップの輸出を制限した。これにより、NVIDIAは55億ドルの損失を計上し、重要な市場へのアクセスを大きく失った。この措置は、米中の技術競争が激化する中、安全保障上の懸念から発せられたもので、同社が直面する財務的・戦略的リスクの大きさを浮き彫りにしている。

この不安定な状況に対応するため、NVIDIAは製造拠点の多様化を進めている。米国内にAIインフラおよびチップ製造能力を構築するため、最大5,000億ドル規模の投資計画を推進中だ。アリゾナ州でのTSMCやテキサス州でのFoxconnなど、主要なパートナーとの連携を通じて、サプライチェーンの安定性を高め、貿易摩擦や関税リスクに対処することを目指している。

しかし、NVIDIAの製品製造は依然として台湾のTSMCに大きく依存している。この集中構造は、特に地政学的に不安定な台湾情勢を考慮すると、重大なリスクとなる。仮に紛争によりTSMCの台湾工場が停止した場合、世界的な半導体供給は深刻な不足に陥り、NVIDIAの生産が停止するだけでなく、世界経済に数兆ドル規模の影響を及ぼす恐れがある。市場、サプライチェーン、地政学的リスクが交錯するこの状況を乗り越えることが、NVIDIAの未来を左右する最大の挑戦である。

効率性はAIの巨人を凌駕できるか?Googleは、第7世代のTensor Processing Unit(TPU)「Ironwood」を発表し、AIハードウェア競争の新たな局面に踏み出した。汎用的なAIアクセラレータを超え、Ironwoodは特に推論(学習済みAIモデルを大規模に実行するプロセス)に特化して設計されている。この明確な焦点は、「推論の時代」に向けた大きな戦略を示しており、企業の採用や収益性において、AIのトレーニングだけでなく展開の効率性とコストが重要な要因となることを示唆している。これによりGoogleは、NVIDIAやIntelといった既存の巨人に真っ向から対抗する。

Ironwoodは、計算性能とエネルギー効率の両方で大幅な進化を遂げている。最大の競争力は、ワットあたり性能の飛躍的な向上にある。前世代と比較してテラフロップス性能やメモリ帯域幅が大きく強化され、Googleは効率性がほぼ2倍になったと主張する。これは、大規模なAI展開における電力消費とコストという課題に直接応えるものだ。Googleは10年以上にわたりTPU設計で垂直統合を進めてきた。これにより、ソフトウェアとハードウェアの緊密な最適化が実現し、総所有コストで大きな利点を提供する。

推論効率に注力し、ネットワーク、ストレージ、Pathwaysランタイムといったソフトウェアを含む統合エコシステムを活用することで、GoogleはAIアクセラレータ市場でのシェア拡大を目指している。Ironwoodは単なるチップではなく、GoogleのGeminiモデルを駆動するエンジンであり、複雑なマルチエージェントAIシステムの基盤でもある。この包括的な戦略は、NVIDIAの確立された優位性やIntelの拡大するAI志向と競り合い、AIインフラのリーダーシップを巡る戦いが、展開コストの経済性を中心に激化していることを示している。

アップルの帝国は砂上の楼閣か?時価総額2兆ドルを超えるハイテクの巨人、Apple Inc.は、革新と徹底した効率性によって帝国を築き上げてきた。しかし、その圧倒的な支配力の裏には、大きな脆弱性が隠されている。それは、台湾積体電路製造(TSMC)に対する過度な依存だ。最先端の半導体チップをほぼTSMCのみに頼っているため、地政学的に不安定な地域に供給を集中させることで、Appleは深刻なリスクを抱えている。この戦略はAppleの急成長を支えたが、同時にその運命を「台湾」という一つの供給源に預けてしまった。世界が注視する中、問われるのは—もしその供給源が断たれたら?

中国の影の下で揺れる台湾の未来は、リスクをさらに増幅させる。もし中国が台湾を併合すれば、TSMCの操業は一夜にして停止し、Appleのデバイス生産は壊滅的な影響を受けるだろう。サプライヤーの多様化に失敗したAppleは、数兆ドル規模の帝国を不安定な基盤の上に築いてしまった。一方で、TSMCはアメリカに工場を設立することでリスクを分散しようとしているが、新たな課題も生じている。台湾が陥落すれば、アメリカ政府がTSMCの工場を接収し、それがIntelのような競合企業に渡る可能性もある。この状況において、誰がこれらの工場の未来を本当に支配しているのか?また、TSMCの巨額投資が競争相手の成長を後押しすることになったら?

Appleの問題は、世界的な半導体産業のリスクを象徴している。インドやベトナムへの製造拠点の移転は、中国の巨大な生産規模と比べると微々たるものだ。また、米国司法省によるAppleの市場独占に対する調査など、規制当局の監視も強まっている。CHIPS法による米国国内の半導体製造強化の取り組みもあるが、AppleとTSMCの関係が絡み合う中、その道筋は不透明だ。明らかなのは、「効率」よりも「柔軟性」を優先しなければ、業界全体が崩壊するリスクに直面するということだ。

この岐路に立つAppleに突きつけられるのは—柔軟な未来を築けるのか、それとも自らの設計によって崩れ去るのか?その答えは、Appleだけでなく、世界のテクノロジーと権力のバランスをも再定義するかもしれない。もし、文字通りにも比喩的にも、「半導体チップの供給が滞ったら」、私たちの未来はどうなるのか?

日本は半導体嵐を乗り切ることができるか?

世界の半導体貿易の複雑な状況の中で、日本が中国への半導体製造装置の輸出を制限する最近の決定は、地政学的な緊張の嵐を引き起こしました。この動きは、中国の技術的進歩を制限することを意図していますが、北京からの厳しい経済報復を引き起こすリスクがあります。半導体業界のリーダーである東京エレクトロンは、この衝突の渦中に巻き込まれ、このエスカレートする紛争の潜在的な結果と格闘しています。

半導体産業は現代技術の礎石であり、世界経済と密接に結びついています。先進的な半導体製造装置の供給が中断されると、自動車製造から人工知能まで、さまざまな産業に広範な影響を与える可能性があります。中国からの経済報復の可能性は、日本の輸出の主要市場である中国からの経済報復の可能性は、状況をさらに複雑化しています。

日本の輸出規制の決定は、中国の技術能力を制限するという戦略的要請によって駆動されています。しかし、この戦略には大きなリスクが伴います。中国は厳しい経済報復を脅かし、強力な警告で応えています。より広い地政学的状況は、米国とその同盟国が中国の技術的進歩を制限するために取り組んでいるため、さらに複雑になっています。

問題は残っています:日本は、経済的利益を維持しながら戦略的目標を堅持し、この微妙なバランスを成功裏にナビゲートできるでしょうか?この謎の答えは、半導体業界と世界の技術的展望の未来を形作る可能性があります。