欧州の産業王冠の宝石は静かに解体されているのか?フォルクスワーゲン・グループ——かつてドイツ工学の覇権と戦後ヨーロッパ復興の象徴だった——は、周期的な低迷ではなく構造的な解体を経験している。同社は完璧な嵐に直面している。Nexperia半導体危機で露呈した地政学的脆弱性(中国が重要サプライチェーンへの支配力強化を示した)、壊滅的な人件費不利(ドイツ1台あたり3,307ドル vs 中国597ドル)、そして120億ユーロを費やしながらほとんど成果を上げられなかったCARIADソフトウェア部門の完全な失敗。その結果は前代未聞だ:2030年までにドイツで3万5千人の雇用削減、87年ぶりの工場閉鎖、ゴルフ生産のメキシコ移管。

最も示唆的なのは技術的降伏だろう。VWは米スタートアップのRivianに58億ドル、中国EVメーカーのXPengに7億ドルを投じているが、これは戦略的パートナーシップではなく、自社開発に失敗したソフトウェア・プラットフォーム能力を必死に買収しようとする試みだ。かつて中国合弁企業に技術を提供していた企業が、今では2014年創業の中国スタートアップから車両プラットフォーム全体を購入している。一方、利益の原動力は崩壊した:ポルシェの2024年第3四半期営業利益は99%減のわずか4,000万ユーロ、中国市場シェアは17%から13%未満に低下、重要EV分野ではわずか4%にとどまる。

これは単なる企業再編ではなく、根本的な権力移転である。「中国で、中国のために」というVWの戦略は、3,000人のエンジニアを合肥に移し、中国管轄下に別個の技術エコシステムを構築するもので、実質的に同社の知的財産と将来開発を体制的ライバルに委ねることになる。特許分析がその変化を裏付ける:BYDはバッテリー・EV技術に特化した51,000件の特許で堀を築いたが、VWのポートフォリオの多くは旧式内燃機関を守るもの——電気の未来で座礁資産となる。私たちが目撃しているのは、ドイツが競争に適応しているのではなく、欧州が最も重要な製造業の支配権を失い、エンジニアリングとイノベーションがますます中国人の手で、中国の土壌で、中国のルールのもとで行われるようになることである。

China!

ボーイングの防衛賭けは米新兵器庫か?ボーイング株の最近の上昇は、防衛契約への根本的な戦略転換に由来する。これは世界的な安全保障緊張の高まりによるものだ。同社は、200億ドル超の次世代制空権(NGAD)戦闘機F-47契約や、ポーランド・エジプト・クウェート向けAH-64Eアパッチヘリ47億ドル契約など大きな勝利を収めた。これらの契約は、J-20など中国のステルス戦闘機の急拡大に対抗する米軍近代化の中心にボーイングを位置づける。中国の生産ペースはすでに米第五世代機に匹敵する。

F-47プログラムは、20年前の共同打撃戦闘機競争敗北からのボーイングの挽回を象徴する。ファントム・ワークス部門を通じて、ボーイングは極秘に実物大プロトタイプを開発・飛行試験し、デジタルエンジニアリング手法で開発期間を劇的に短縮した。同機は先進的な広帯域ステルス技術を備え、戦闘で自律型ドローンを指揮するノードとして機能し、空戦ドクトリンを根本的に変える。一方、近代化されたアパッチはNATO東方防衛戦略と対ドローン作戦で再び重要性を増し、2032年までの生産ラインを確保した。

ただし実行リスクは残る。KC-46タンカーのリモート・ビジョン・システムは技術的課題が続き、2027年まで遅延。F-47の先進可変サイクルエンジンはサプライチェーン制約で2年遅れ。産業スパイ(中国への機密売却事例を含む)が技術優位を脅かす。それでもボーイングの防衛ポートフォリオは商業航空の変動に対する反周期的収入を生み、大国間競争が駆動する持続的な「スーパーサイクル」の中で長期的な財務安定をもたらす。

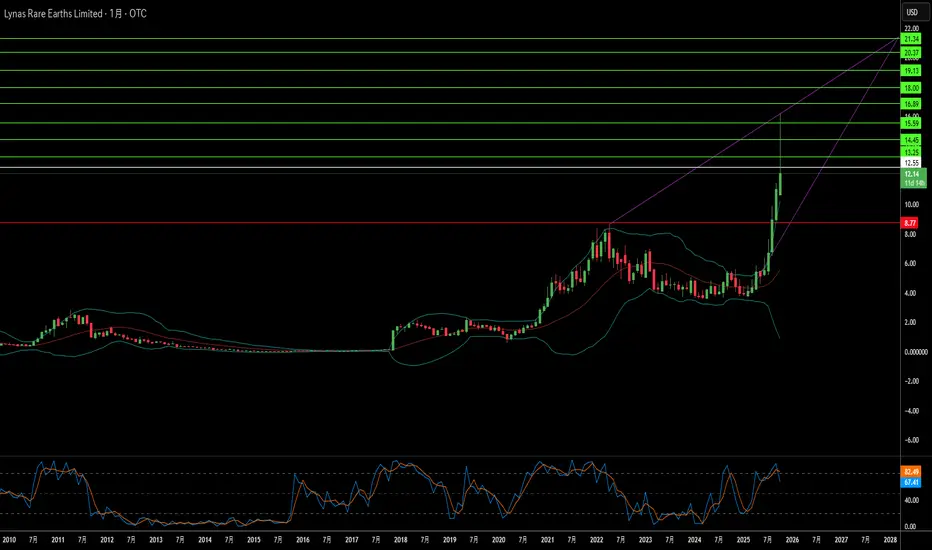

一社が中国のレアアース独占を破れるか?Lynas Rare Earths Limited (OTCPK: LYSCF / ASX: LYC) は、中国のレアアース鉱物支配に対する西側世界の戦略的対抗馬として浮上し、単なる鉱山会社ではなく重要インフラとして位置づけられている。中国の支配外で唯一の重要な分離レアアース生産者として、Lynas は先進防衛システム、電気自動車、クリーンエネルギー技術に不可欠な材料を供給する。同社の変革は、緊急の地政学的要請を反映する:西側諸国はもはや中国への依存を許容できず、中国は世界のレアアース精製能力のほぼ90%を支配し、重レアアース加工の99%を以前保有していた。この独占は北京に重要鉱物を外交的レバレッジとして武器化する力を与え、米国、日本、オーストラリアを前例のない財政支援と戦略的パートナーシップで介入させる。

政府支援の収束は、Lynas の同盟国サプライチェーンセキュリティにおける不可欠な役割を検証する。米国国防総省はテキサス州の国内重レアアース分離能力向けに1億2000万ドルの契約を授与し、日本政府は2038年までのNdPr優先供給を確保するための2億豪ドル融資を提供した。オーストラリアは12億豪ドルの重要鉱物備蓄にコミットし、米国当局は戦略プロジェクトへのエクイティ投資を探求中だ。この国家支援資本はLynas のリスクプロファイルを根本的に変え、防衛契約と伝統的商品市場のボラティリティを超える主権合意を通じて収益を安定させる。同社の最近の7億5000万豪ドルエクイティプレースメントは、地政学的整合性が循環的価格懸念を上回るという投資家信頼を示す。

Lynas の技術的成果は戦略的堀を固める。同社は中国外で初の分離重レアアース酸化物——ジスプロシウムとテルビウム——生産に成功し、西側の最も重要な軍事供給脆弱性を排除した。独自のHREE分離回路は年間最大1500トンを生産可能で、高品位Mt Weld鉱床は卓越したコスト優位性を提供する。2025年10月の米国Noveon Magneticsとのパートナーシップは、検証済み非中国材料を使用した完全な鉱山から磁石までのサプライチェーンを作成し、中国が磁石製造を支配する下流ボトルネックに対処する。オーストラリア、マレーシア、テキサスにわたる地理的多様化は運用冗長性を提供するが、Seadrift施設の許可課題は同盟国領土への急速工業開発の固有摩擦を明らかにする。

同社の戦略的重要性は、DRAGONBRIDGE影響作戦での標的化で最も鮮明に示される。これは中国国家支援の偽情報キャンペーンで、数千の偽ソーシャルメディアアカウントを使ってLynas施設の否定的ナラティブを拡散する。米国国防総省はこの脅威を公に認め、Lynas を国家防衛代理として確認した。この敵対的注目と強固な知的財産保護、政府の運用安定防衛コミットメントの組み合わせは、Lynas の評価が伝統的鉱業指標を超える要因を考慮する必要性を示唆する——それは、西側がますます主張的な中国からの鉱物独立達成への集団的賭けを表す。

米中対立:インドにとっての黄金の時?米国と中国の間で激化する貿易摩擦、特に米国が中国製品に課す大規模な関税措置は、意図せずしてインドに有利な状況を生み出しています。インド製品に対する関税が中国製品に比べて大幅に低いため、コストや地政学的リスクを回避しようとする企業にとって、インドは米国市場への供給における魅力的な代替製造拠点として浮上しています。この関税上の優位性は、インド経済に独特な戦略的機会をもたらしています。

こうした変化の兆しはすでに表れており、アップルがインドからのiPhone輸入を増やす検討を進め、関税期限前に出荷を加速していると報じられています。この動きはアップルに限らず、サムスンを含む他の世界的電子機器メーカーや、一部の中国企業さえもが、インドを通じた生産や輸出の再構築を検討するきっかけとなっています。これらの動きは、インドの「メイク・イン・インディア」政策を強力に後押しし、同国がグローバル電子製品のバリューチェーンで果たす役割を拡大する可能性を秘めています。

製造業の活動、投資、輸出の急増は、インドの代表的な株価指数「Nifty 50」にとって強力な追い風となるでしょう。経済成長の加速、構成企業(特に製造業や物流業)の利益拡大、海外からの投資増加、そして市場心理の改善が期待されます。ただし、この潜在力を現実のものとするためには、インドはインフラ整備、政策の安定性、ビジネス環境の改善といった継続的な課題に取り組む必要があります。さらに、他の低関税国との競争や、米国との通商交渉で有利な条件を確保するための努力も欠かせません。

大豆:世界貿易の激戦を生き抜くために国際貿易の複雑な駆け引きの中で、大豆は世界経済の重要な駒となっている。EUと中国は、米国の政策に対抗して保護主義的な戦略を採っており、大豆産業は重要な岐路に立たされている。本稿では、こうした地政学的な動きが米国の主要な農産物輸出の未来をどのように変えているのかを掘り下げ、今日の不安定な貿易環境において求められる適応力と持続力について考察する。

EUが米国産大豆の輸入を禁止したのは、禁止農薬の使用が理由であり、これは国際貿易が持続可能性と消費者の健康を重視する傾向を示している。この動きは米国の農家に影響を与えるだけでなく、農業慣行が国際貿易に与える影響の大きさを考えさせられる。この変化の中で、大豆産業はどのように革新を進め、国際基準を満たしつつ経済的な地位を維持できるのだろうか?

さらに、中国の戦略的対応が貿易を複雑化させている。PVHのような米国の有力企業を標的にし、「信頼できない企業リスト」に追加したことは、国際貿易における権力闘争を浮き彫りにした。この状況は、経済の相互依存関係や、予期せぬ同盟や対立の可能性について考えさせられる。このような困難な状況において、企業はどのような戦略を採用すべきなのだろうか?

大豆問題は単なる貿易摩擦に留まらず、農業分野における革新、持続可能性、戦略的洞察力の重要性を訴えている。今後の展開を見守る中で、私たちは大豆産業の存続だけでなく、世界経済関係そのものの在り方についても考えざるを得ない。貿易というチェス盤の上では、一手ごとに状況が変化する。大豆産業、そして国際貿易全体は、この課題にどう対応していくのだろうか?

人民元は新たな旋律に乗れるのか?世界の金融市場という複雑なパズルの中で、中国の人民元は繊細な調整を迫られている。ドナルド・トランプ政権による関税引き上げの可能性が新たな不確定要素となり、強い米ドルに対して人民元は下落圧力にさらされている。この状況は、輸出競争力を高める通貨安のメリットと、国内経済の不安定化やインフレリスクの間でバランスを取る必要のある中国の経済政策当局者にとって、大きな課題となっている。

中国人民銀行(人民銀⾏)は、この複雑な状況に対処するにあたり、金融緩和による積極的な経済刺激よりも、為替の安定維持を優先している。この慎重なアプローチは、地政学的な変化が経済の行方を左右する時代において、市場の期待と反応を適切に管理するための戦略の一環である。最近の人民銀⾏の動きには、国債の購入停止や投機的な取引に対する警告が含まれ、人民元の下落を緩やかに調整し、無秩序な急落を防ぐ姿勢が見て取れる。

この状況は、中国経済のレジリエンスと適応力を問うている。米国との貿易摩擦が深まる中、中国はどのようにして経済成長と為替安定の両立を図るのか。この二大経済大国の相互作用は、両国の関係だけでなく、世界の貿易構造、投資フロー、さらには将来の金融政策にも影響を及ぼすだろう。この経済の動向は、国際市場の参加者にとって重要な関心事となっている。

日本は半導体嵐を乗り切ることができるか?

世界の半導体貿易の複雑な状況の中で、日本が中国への半導体製造装置の輸出を制限する最近の決定は、地政学的な緊張の嵐を引き起こしました。この動きは、中国の技術的進歩を制限することを意図していますが、北京からの厳しい経済報復を引き起こすリスクがあります。半導体業界のリーダーである東京エレクトロンは、この衝突の渦中に巻き込まれ、このエスカレートする紛争の潜在的な結果と格闘しています。

半導体産業は現代技術の礎石であり、世界経済と密接に結びついています。先進的な半導体製造装置の供給が中断されると、自動車製造から人工知能まで、さまざまな産業に広範な影響を与える可能性があります。中国からの経済報復の可能性は、日本の輸出の主要市場である中国からの経済報復の可能性は、状況をさらに複雑化しています。

日本の輸出規制の決定は、中国の技術能力を制限するという戦略的要請によって駆動されています。しかし、この戦略には大きなリスクが伴います。中国は厳しい経済報復を脅かし、強力な警告で応えています。より広い地政学的状況は、米国とその同盟国が中国の技術的進歩を制限するために取り組んでいるため、さらに複雑になっています。

問題は残っています:日本は、経済的利益を維持しながら戦略的目標を堅持し、この微妙なバランスを成功裏にナビゲートできるでしょうか?この謎の答えは、半導体業界と世界の技術的展望の未来を形作る可能性があります。

AUD/USD:Xiの影響-バイデンのサンフランフェースオフAUD/USD:Xiの影響-バイデンのサンフランフェースオフ

AUDUSDとNZDUSDは昨日の米ドルに対するラリーを主導し、今日も同じことをしています。

米国からの驚くべき低インフレ数は、昨日のラリーを引き起こしたものです。 しかし、今日、私たちはこれらのペアで感情を駆り立てる可能性のある新しいイベントを持っています。 このイベントはまだ進行中であるため、まだ完全にプレイしており、その結果はまだ消化され、市場に反映されています。このイベントは、サンフランシスコで開催された中国の習近平国家主席とジョー・バイデン米国大統領の会合です。

会議は、両国間の貿易(およびそうでなければ)緊張の冷却を表しています。

次は?

弱いサポートは0.64828の周りに確立されています。 明確な強気のバイアスがあると結論づける前に、0.65400に近いペアのプローブを見たいと思います。 会議の雰囲気や成果についてのニュースレポートを見て、AUDの基本的なドライバーについて理解を得ることができます。

上海A50(FTSE CHINA A50)'22 5/7 8:54

△現状とトレンド分析

月足:下落 RCI : -92.0

週足:下落 RCI : -68.0

日足:下落 RCI : -32.0

8h:下落 RCI : -82.0

4h:下落 RCI : -75.0

超長期:上昇平行チャネル(レッド)

長期:下降平行チャネル(グリーン)

長らく下降トレンドで下落中。超長期のレッドの平行チャネルサポートラインにタッチして反発し、いったんは日足と週足が反転上昇に転じたが、50日移動平均線がレジスタンスラインとなり、三角持ち合いを形成。

再び月足、週足、日足が下落に反転。

▽メインシナリオ

50日移動平均線とレッドのレジスタンスラインとの間での三角持ち合いがしばらく継続か。月足、週足が下落のまま、レッドのレジスタンスラインを下抜けた場合、グリーンの長期下降平行チャネル内での下落トレンド継続。

▽サブシナリオ

三角持ち合いでの調整中に、月足、週足がボトム圏に達して反転上昇すれば、上昇トレンドに反転できるか。

上海A (FTSE CHINA A50) '22 4/4 7:38

△現状とトレンド分析

月足:下落 RCI : -73.0

週足:上昇 RCI : -73.0

日足:上昇 RCI : 32.0

8h:下落 RCI : 42.0

4h:上昇 RCI : 62.0

超長期:上昇平行チャネル(レッド)

長期:下降平行チャネル(グリーン)

短期:上昇平行チャネル(イエロー)

長らく下降トレンドで下落ているが、超長期のレッドの平行チャネルサポートラインにタッチして反発。日足と週足が反転上昇に転じ、月足もボトム圏。

ここから上昇トレンドに転換し、月足も上昇に転じれば、しばらく上昇トレンドに転換するか。

△メインシナリオ

2h、4h足が下落中は調整。ボトム圏からの反発で上昇。

当面は短期イエローの上昇平行チャネル内で推移。

50日移動平均線と前回のサポートライン14480付近を越えられるかどうか。

越えられた場合の次の目標は、グリーンの平行チャネルレジスタンスライン。

▽サブシナリオ

50日移動平均線または前回のサポートライン14480付近を越えられない場合は、下落トレンド継続で、レッドのレジスタンスラインとの間でレンジ調整し、再び反転を試す展開か。

中国がユアン高を容認し始めた本当の理由人民元高は一段と操縦不能に、政府から離れるということで段階的にこれまでユアン安誘導を裏ではしていたわけですが、ここに来て直近ではユアン高に傾斜し始めています。

株価は、割と堅調、ユアン高は2年前の水準まで

中国人民銀行(中央銀行)は急速な元高を抑えようとしているようです。

急激になってしまっているのは実際にコロナから回復が早まって国内経済は急速に回復、デジタリゼーシヨンが進み、パソコン、半導体、などハイテク産業蛾潤い貿易黒字が加速したことに起因すると見てはいます。

しかし、ある程度の資金流入を可能にするには、為替相場に対する手綱の一部を国際市場に委ねる必要があるのです。

それがどこまでコントロールできるか見ものですが、今や金融当局に打てる手は減っている。

また、デジタルユアンの準備を進める中で、できるだけユアン高にして置いた方がメリットがあるための準備とも考えられます。

少しづつ米債を売り、代わりのアメリカ以外の日本などの投資先に分散

手元に戻ったドルをユアンに変えるためにユアン高になっていく

それを、抑制しながら

ドル売りユアン高に持っていき次世代の基軸通貨で覇権をとるプランが着々と進んでいるように思えます。