Frbが金利を22年ぶりの高値に引き上げた後のAUDドルの傾向Frbが金利を22年ぶりの高値に引き上げた後のAUDドルの傾向

連邦準備制度理事会は、25ベーシスポイントで金利を引き上げることを決定し、5.25%から5.50%の範囲に達し、22年で見られる最高レベルをマークしています。 Frbが引き締めキャンペーンを再開したため、市場参加者はこの動きを広く期待していました。

Frbは声明の中で、経済活動が緩やかなペースで拡大していることを認め、経済成長に関する前向きな見通しを表明しました。これは、これまでの「緩やかな」成長の特徴からの微妙な改善です。 消費者物価に焦点が当てられており、Frbはインフレ率が引き続き上昇していることを強調しており、政策立案者は前月からの評価を反映して、それがもたらすリスクを注意深く監視する予定である。

連邦準備制度理事会の決定の発表に続いて、米ドルは軒並み後退した。 ドルのこの動きは金価格の上昇に貢献し、すぐに焦点が$1,973マイナー抵抗とfurther1,978さらに上になりました。

一般的な傾向の例外はオーストラリアドルであり、データが第二四半期に国内インフレが予想よりも減速したことを明らかにした後、トレンドを覆した。 インフレのこの減少は、さらなる政策引き締め措置を実施するためにオーストラリア準備銀行への圧力を減少させた。 データは、オーストラリアの消費者物価指数が6%上昇し、第一四半期に記録された7%から減速し、市場の予想6.2%を下回ったことを示しました。 その結果、オーストラリアドルは約0.676ドルに弱まりました。

Inflation

今週の米ドル取引を形成する5つの重要な要因米ドルは、重要なイベントが目白押しの週となりました。これらの基本的な要因は、週を通じて米ドルのパフォーマンスが変化する可能性を理解するための鍵になります:

バイデン米大統領は、31兆4,000億ドルの債務上限を引き上げ、デフォルトを回避することで超党派の合意に達したと発表しました。同大統領は現在、議会に対し、早急にこの協定を成立させるよう呼びかけている。フィッチ・レーティングスは、この合意が議会を通過するか、通過する可能性が高まった時点で、米国の「ネガティブ・ウォッチ」格付けを解除する予定である。

債務上限の合意は、米ドルの安全資産としての魅力を弱め、世界市場でのリスク選好を高める可能性がある。

米連邦準備制度理事会(FRB)が好んで用いるインフレ指標である個人消費支出価格指数は、3月の4.2%増から4月は前年比4.4%増となりました。この展開により、6月に連邦準備制度理事会が25ベーシスポイントの利上げを実施する確率が高まった。

米国ではメモリアルデーの週末、欧州と英国では銀行休業日のため、月曜日は市場の流動性が低下します。さらに、各機関は水曜日に月末の取引を控えており、ボラティリティが高まる可能性があります。

6月2日には、5月の米雇用統計が発表される予定です。ここ数カ月は、常に予想を上回る雇用統計が発表されています。今週の雇用統計では、18万人分の雇用が追加され、失業率は3.5%にわずかに上昇すると予想されています。雇用市場の逼迫は、連邦準備制度理事会(FRB)のタカ派姿勢を強化し、実際の数字が予想を上回れば、強い賃金データも支援材料となります。

米国のインフレ率、9カ月ぶりに低下: ジェイ・パウエル、どうする?米国のインフレ率、9カ月ぶりに低下: ジェイ・パウエル、どうする?

米国の年間インフレ率は9カ月連続で鈍化し、2023年3月に5%を記録した。これは2021年5月以来の低水準だが、それでもFRBの目標値である2%を大きく上回っている。投資家は、中央銀行がインフレを減速させるための利上げキャンペーンにいつブレーキをかけるかを見極めようとしています。

3月のFOMC議事録(今朝公表)では、2つの地方銀行の破綻を受けて、一部の連邦準備制度理事会の政策立案者が利上げの一時停止ボタンを押すことを議論したことが明らかになりました。しかし、最終的には、すべての政策立案者が、高インフレへの対処が依然として最優先事項であると判断した。最終的には、潜在的なリスクにもかかわらず、利上げに踏み切りました。

問題を複雑にしているのは、コアCPI(食品とエネルギー成分を除いたもの)が、2月に5.5%上昇した後、5.6%まで上がっていることです。このため、さらなる引き締めが行われるとの見方も出ている。

当初、マネー市場では「FRBは5月に利上げしないかもしれない」と考えられていましたが、その後、期待値は70.5%まで上昇しました。ドルインデックスは2月2日以来の低水準で、101.5付近で堅調に推移しています。

カナダについては、事態は好転しています。カナダ銀行は主要な夜間金利を予想通り4.50%に据え置き、景気後退の可能性を警告する言葉を抑えたのです。カナダドルはこれに好感し、1米ドル=1.34ドル前後まで上昇しました。

一方、英ポンドは1.25ドルに向けて上昇し、4日につけた1.2525ドルの10カ月ぶりの高値に近づいた。イングランド銀行のアンドリュー・ベイリー総裁は、2007/8年の世界金融危機を繰り返す兆候は見られないと述べており、投資家にとって心強いニュースとなっています。投資家は、イングランド銀行がインフレ対策として利上げを継続することに賭けており、ポンド高に拍車をかけている。

米国のインフレ警戒:市場はどう反応するか?米国のインフレ警戒:市場はどう反応するか?

水曜日と木曜日(米国時間)にそれぞれ3月の消費者物価指数と生産者物価指数の発表があり、投資家は忙しい経済データの週を迎えています。これらの結果は、FRBが利上げを一時停止するか、あるいは終了するかを決定するのに役立ちます。投資家はFRBの引き締めキャンペーンの継続に傾いているが、一時停止の可能性も過小評価すべきではない。

2023年2月の米国の年間インフレ率は、1月の6.4%から2021年9月以来の低水準となる6%に低下しました。3月のデータに対する市場予想は、5.2%への大幅な低下を予測している。重要なのは、インフレ圧力が予想通り弱まらない場合、トレーダーは5月に予測されている25ベーシスポイントを超える追加利上げへの賭けを増やす可能性があることです(あるいは、5月の利上げ予想を修正することも考えられます)。

週明け、投資家はグッドフライデーに発表された3月の雇用統計に反応し、非農業部門雇用者数が月間で23万6,000人増となりました。これは市場予想の23万人とほぼ一致し、失業率は前月の3.6%から3.5%に低下しました。

その結果、月曜日の取引開始直後、米ドルは失速し、ユーロ/米ドルはダブルピークをつけた後、トレーダーが自信を失い、ユーロは月曜日の始値を下回り、1.0885を割り込みました。このレベルは、今月何度もこのペアの底値として機能しており、また、長期的な上昇トレンドラインのバリアとしても機能しています。トレーダーは、次のダウンサイドターゲットとして、1.0822と1.0800に注目することになるでしょう。

CPIデータの発表後、米連邦準備制度理事会(FRB)は、最新の連邦公開市場委員会(FOMC)議事録を発表する予定です。

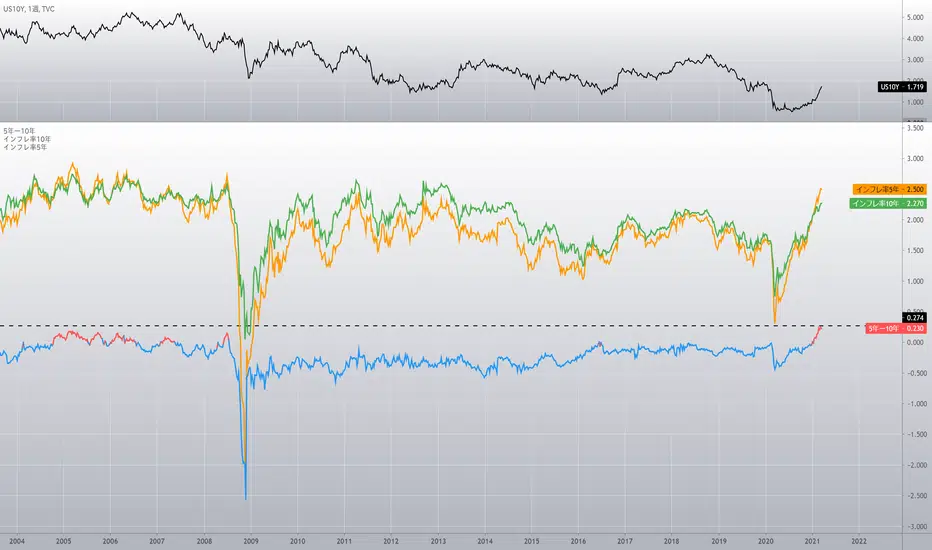

インフレ率が危険水域?BEIの5年、10年とその差をチャートにしてみた。

5年>10年になる逆転の箇所を赤にした。

リーマンショック前のバブルでも頻回に逆転しているが、

現在はさらに高置でしかも急激。

危険な感じ・・・?