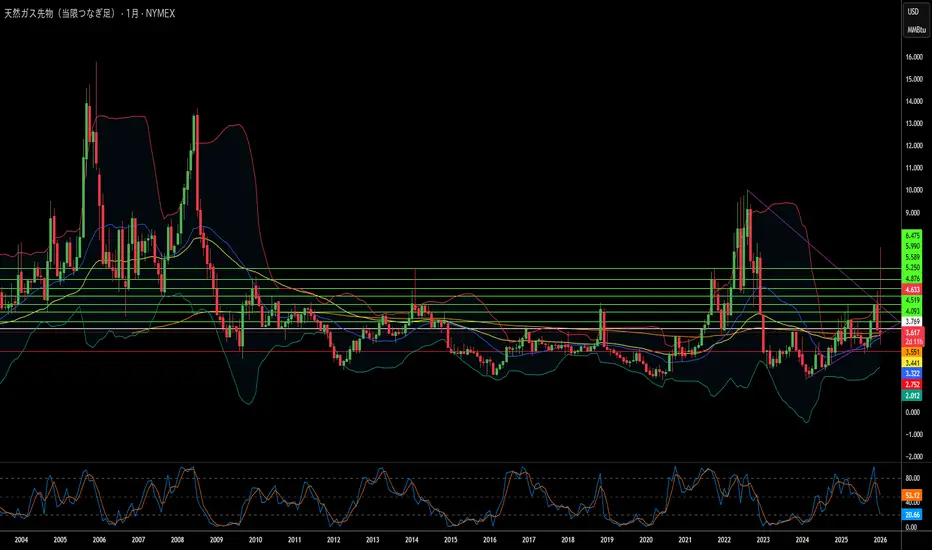

2026年のガス価格:暴落か、それとも高騰か?2026年、天然ガス市場は単なるコモディティから地政学的な武器、そして経済的な力へと変貌を遂げ、重要な転換点を迎えています。「第3の波」と呼ばれる世界のLNG(液化天然ガス)生産能力の急増は、エネルギーのランドスケープ全体を塗り替えつつあります。米国は日量1,085億立方フィートという記録的な生産レベルを達成し、カタールから湾岸地域に至る新たな液化施設は、2030年までにさらに3,000億立方メートルのガスを市場に供給する準備を進めています。この潤沢な供給は米国内の価格を押し下げ、過去17年間で米国の消費者に1.6兆ドルの節約をもたらし、ガソリン価格を4年ぶりの低水準に押し下げました。

しかし、この供給過剰はパラドックスを生み出しています。北米の生産者がかつてない生産量を維持する一方で、地域市場が相互に接続されるにつれ、世界的なボラティリティは激化しています。カタールでの生産停止がヒューストンの価格に影響を与え、東京の寒波がベルリンの製造コストに影響を及ぼす時代です。地政学的リスクは劇的に高まり、パイプラインは正当な軍事標的となり、インフラへのサイバー攻撃は組織化され、従来の同盟関係は制裁の下で亀裂が生じています。アゼルバイジャンを経由するロシアからヨーロッパへのガスの流れは、エネルギー安全保障がいかに戦略的な操作の舞台となっているかを物語っています。

テクノロジーは機会とリスクの両方を加速させています。人工知能が探査の意思決定や取引アルゴリズムを主導し、衛星がメタン漏れを監視しています。しかし、業界は存亡の危機に直面しています。国家支援のハッカーが制御システムを標的にし、炭素規制は世界的に強化され、座礁資産の経済性が大きく立ちはだかっています。以前のサイクルのようなブームとバスト(好況と不況)のメンタリティに代わり、資本規律が重視され、生産者は量より利益率を優先しています。大量供給、地政学的緊張、技術革新の収束は、「根本的な不確実性」だけが唯一の確実性である市場を生み出し、天然ガスはかつてないほど豊富であると同時に、不安定なものとなっています。

Supplychain

タイトル: レッドキャットはアメリカが待っていたドローン王か?Red Cat Holdings (RCAT) は、防衛技術の変革的な瞬間の中心に立っている。2025年12月のFCCによる中国ドローンメーカーDJIおよびAutelに対する禁止措置は、Red Catの主な競争を事実上排除し、国内生産者に保護された市場を生み出した。2025会計年度第3四半期の収益が前年比646%急増し、2億1200万ドル以上の現金を擁するバランスシートが強化されたことで、Red Catはアメリカの主権防衛サプライチェーンへの転換の主要な受益者として位置づけられている。同社の「Blue UAS」認証とNATO調達カタログへの掲載は、グローバルな再軍備の重要な時期に国内および同盟国防衛市場への即時アクセスを提供する。

同社の技術アーキテクチャは、空、陸、海ドメインにわたる統合システムにより競合他社と差別化されている。「Arachnid」ファミリーには、Black Widowクアッドコプター、Edge 130ハイブリッドVTOL、FANG打撃ドローンが含まれ、PalantirとのGPS拒否航法パートナーシップおよびDoodle Labsとの耐ジャミング通信により強化された閉ループエコシステムを形成する。Red CatのVisual SLAM技術は、争奪される電磁環境での自律運用を可能にし、Replicatorイニシアチブの下で「消耗可能大量」自律システムに関するペンタゴンの要件に直接対応する。最近のApium Swarm Roboticsとのパートナーシップは、1対多ドローン制御を進め、個別オペレーターの戦闘効果を倍増させる。

FlightWaveおよびTeal Dronesの戦略的買収は、Red Catの能力を急速に拡大しつつ、厳格なサプライチェーン主権を維持した。同社が陸軍のShort Range Reconnaissance Tranche 2プログラムのファイナリストに選ばれたことは、歩兵展開向け戦術システムを検証する。NATO同盟国が防衛支出を増加させ、ウクライナ紛争が小型無人システムの膨大な需要を実証している中、Red Catは複数年にわたる世俗的な追い風に直面している。規制保護、技術的差別化、財務力、地政学的必要性の収束は、Red Catを単なる防衛請負業者ではなく、今後10年間のアメリカのロボット戦争インフラの基盤として位置づける。

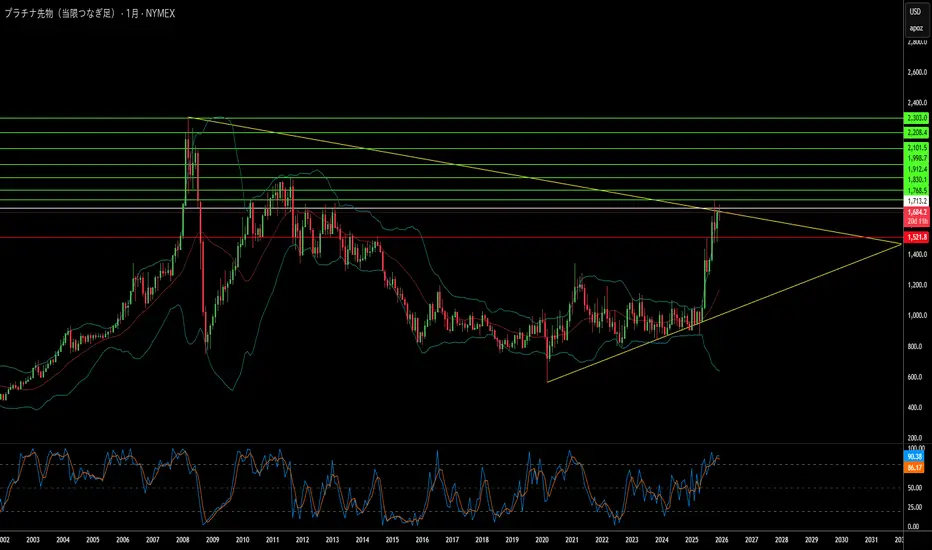

Platinum Market 2025: Deficit and Hydrogen Boom世界は夢遊病のようにプラチナ危機へ向かっているのか?

世界経済は現在、資源ナショナリズムによって定義される不安定な時代に突入しています。BRICS+同盟は、一次プラチナ生産の大部分を含む重要鉱物の支配権を事実上固めています。地政学的な分断が深まる中、西側諸国はグリーン・トランスフォーメーションに不可欠な金属をロシアや中国といった敵対国に大きく依存しており、深刻な戦略的脆弱性に直面しています。この依存関係は貿易の武器化によってさらに悪化しており、他の戦略的鉱物に対する輸出規制は、水素燃料電池や電気分解に不可欠なプラチナが、迫りくる「商品カルテル」戦略の次なる標的となる可能性を示唆しています。

同時に、市場は深刻かつ構造的な供給不足に取り組んでおり、その不足量は2025年までに85万オンスという危機的なレベルに達すると予測されています。この不足は、南アフリカにおける一次生産の崩壊によって引き起こされています。同国では、崩壊しつつあるエネルギーインフラ、労働不安、物流の失敗が生産を締め付けています。さらに、経済的圧力により古い車両のスクラップ化が減少し、「リサイクルの崖」が生じていることで、地上在庫が急速に枯渇する中で二次供給ラインも干上がっており、状況は悪化しています。

これらの供給ショックにもかかわらず、水素経済主導による需要の津波が迫っています。プラチナは、固体高分子形(PEM)水電解装置や大型燃料電池車にとって不可欠な触媒です。投資家は歴史的に内燃機関という狭いレンズを通してプラチナを見てきましたが、ハイブリッド車からの底堅い需要や厳格な「ユーロ7」排出規制により、自動車部門での使用は依然として堅調です。さらに、水素セクターは2030年まで驚異的な年平均成長率(CAGR)32%で成長すると予測されており、現在のサプライチェーンでは対応できない全く新しい構造的需要を生み出しています。

結論として、この記事は、プラチナがその戦略的重要性や実物資産としての貨幣価値にもかかわらず、大幅なディスカウント価格で取引されており、著しく過小評価されていると論じています。供給破壊、地政学的レバレッジ、そして指数関数的なグリーン需要の収束は、「プラチナ・スーパーサイクル」の到来を告げています。サイバー戦争が鉱山インフラに新たな目に見えないリスクをもたらし、中国が水素技術における特許支配を積極的に確保する中、この過小評価された資産を取得する窓は閉じつつあり、プラチナは今後10年間の「最高峰の取引(Apex Trade)」となる可能性があります。

欧州の産業王冠の宝石は静かに解体されているのか?フォルクスワーゲン・グループ——かつてドイツ工学の覇権と戦後ヨーロッパ復興の象徴だった——は、周期的な低迷ではなく構造的な解体を経験している。同社は完璧な嵐に直面している。Nexperia半導体危機で露呈した地政学的脆弱性(中国が重要サプライチェーンへの支配力強化を示した)、壊滅的な人件費不利(ドイツ1台あたり3,307ドル vs 中国597ドル)、そして120億ユーロを費やしながらほとんど成果を上げられなかったCARIADソフトウェア部門の完全な失敗。その結果は前代未聞だ:2030年までにドイツで3万5千人の雇用削減、87年ぶりの工場閉鎖、ゴルフ生産のメキシコ移管。

最も示唆的なのは技術的降伏だろう。VWは米スタートアップのRivianに58億ドル、中国EVメーカーのXPengに7億ドルを投じているが、これは戦略的パートナーシップではなく、自社開発に失敗したソフトウェア・プラットフォーム能力を必死に買収しようとする試みだ。かつて中国合弁企業に技術を提供していた企業が、今では2014年創業の中国スタートアップから車両プラットフォーム全体を購入している。一方、利益の原動力は崩壊した:ポルシェの2024年第3四半期営業利益は99%減のわずか4,000万ユーロ、中国市場シェアは17%から13%未満に低下、重要EV分野ではわずか4%にとどまる。

これは単なる企業再編ではなく、根本的な権力移転である。「中国で、中国のために」というVWの戦略は、3,000人のエンジニアを合肥に移し、中国管轄下に別個の技術エコシステムを構築するもので、実質的に同社の知的財産と将来開発を体制的ライバルに委ねることになる。特許分析がその変化を裏付ける:BYDはバッテリー・EV技術に特化した51,000件の特許で堀を築いたが、VWのポートフォリオの多くは旧式内燃機関を守るもの——電気の未来で座礁資産となる。私たちが目撃しているのは、ドイツが競争に適応しているのではなく、欧州が最も重要な製造業の支配権を失い、エンジニアリングとイノベーションがますます中国人の手で、中国の土壌で、中国のルールのもとで行われるようになることである。

ボーイングの防衛賭けは米新兵器庫か?ボーイング株の最近の上昇は、防衛契約への根本的な戦略転換に由来する。これは世界的な安全保障緊張の高まりによるものだ。同社は、200億ドル超の次世代制空権(NGAD)戦闘機F-47契約や、ポーランド・エジプト・クウェート向けAH-64Eアパッチヘリ47億ドル契約など大きな勝利を収めた。これらの契約は、J-20など中国のステルス戦闘機の急拡大に対抗する米軍近代化の中心にボーイングを位置づける。中国の生産ペースはすでに米第五世代機に匹敵する。

F-47プログラムは、20年前の共同打撃戦闘機競争敗北からのボーイングの挽回を象徴する。ファントム・ワークス部門を通じて、ボーイングは極秘に実物大プロトタイプを開発・飛行試験し、デジタルエンジニアリング手法で開発期間を劇的に短縮した。同機は先進的な広帯域ステルス技術を備え、戦闘で自律型ドローンを指揮するノードとして機能し、空戦ドクトリンを根本的に変える。一方、近代化されたアパッチはNATO東方防衛戦略と対ドローン作戦で再び重要性を増し、2032年までの生産ラインを確保した。

ただし実行リスクは残る。KC-46タンカーのリモート・ビジョン・システムは技術的課題が続き、2027年まで遅延。F-47の先進可変サイクルエンジンはサプライチェーン制約で2年遅れ。産業スパイ(中国への機密売却事例を含む)が技術優位を脅かす。それでもボーイングの防衛ポートフォリオは商業航空の変動に対する反周期的収入を生み、大国間競争が駆動する持続的な「スーパーサイクル」の中で長期的な財務安定をもたらす。

アジアの緊張はヘッジリターンを3倍にできるか?中国・日本間の地政学的緊張の高まりが、ナスダック100指数(NDX)を3倍レバレッジ逆連動するETFであるProShares UltraPro Short QQQ(SQQQ)への魅力的な投資ケースをどう生み出すか。ナスダック100の技術セクターへの極端な集中(61%ウェイト)と完璧なグローバルサプライチェーンへの依存は、アジア太平洋地域の不安定化に対して独自の脆弱性を持つ。SQQQの3倍逆構造は、従来のマージン口座なしでNDXの下落から利益を得ることを可能にし、日次複利メカニズムは地政学的危機が通常引き起こす高ボラティリティの方向性下落を捉えるのに最適化されている。

核心的な脆弱性は東アジアの重要サプライチェーン choke point に由来する。中国はEVモーター、センサー、防衛システムに不可欠な希土類元素のグローバル加工のほぼ90%を支配し、領土紛争で日本に対してこれを武器化した過去がある。一方、日本はフォトレジストなどの重要半導体材料で世界市場シェア50%を保有し、任何中断はNDX企業向けチップ製造の停止に等しい。ナスダック100は中国本土から直接約10%、国際的にほぼ50%の収入を由来しており、緊張の高まりは複数主要市場での同時収入損失を脅かし、高コストのサプライチェーン地域化を強いて利益率を圧縮する。

物理的サプライチェーンを超えて、分析は国家支援サイバー作戦を最も即時の急性脅威と位置づける。米機関は中国サイバー要員が重大危機時の破壊攻撃を可能にするため重要インフラネットワークに事前配置していると評価し、日本は過去に中国軍による200社・研究機関へのサイバー攻撃を報告している。このようなサイバー誘発生産停止は数十億ドルの収入損失を生み、NDX評価を支えるイノベーション産出を同時に劣化させる。地政学的確実性の欠如は企業R&D支出減少と特許品質・引用率の明確な低下に直結する。

これらのリスクの収束——サプライチェーン武器化、強制地域化コスト、地政学リスクプレミアムによる割引率上昇、サイバー戦争脅威——はSQQQの3倍逆敞口に最適な環境を生む。NDX評価に強固な地政学リスク監視を組み込めない企業取締役会は基本的なガバナンス失敗を表し、グローバル効率からレジリエンス重視サプライチェーンへの構造転換は巨額設備投資を必要とし、現在のNDX価格を支える高成長評価を損なう。

アラスカの1つの鉱山が世界の勢力図を変えるか?Nova Minerals Limitedは、米中資源競争の激化の中で戦略的に重要な資産として浮上し、株価が100%以上急騰して52週高値を更新した。きっかけは、国防生産法に基づく米戦争省からの4,340万ドルの資金援助で、アラスカでの国産軍用級アンチモンの生産開発を推進するものだ。アンチモンは、国防弾薬、装甲、先進電子機器に不可欠なTier 1重要鉱物で、現在米国は全量輸入しており、中国とロシアが世界市場を支配している。この深刻な依存関係に加え、中国の最近の希土類とアンチモン輸出制限により、Novaは鉱業探査企業から国家安全保障の優先事項へと格上げされた。

同社のデュアルアセット戦略は、投資家に主権的に重要なアンチモンとEstelleプロジェクトの高品位金鉱床へのエクスポージャを提供する。地政学的緊張の中で金価格が1オンス4,000ドルを超える中、Novaの高速回収RPM金鉱床(予想回収期間1年未満)は、資本集約的なアンチモン開発を自己資金で賄うための重要なキャッシュフローを生む。同社は、鉱山から軍用級精錬所までのアラスカ完全統合サプライチェーンに対する政府支援を確保し、外国支配の加工ノードを回避した。この垂直統合は、サプライチェーンの脆弱性を直接解決し、政策立案者が現在これを戦時レベルの脅威として扱うもので、国防省の戦争省への改名がその証左だ。

Novaの運用優位性は、先進的なX線透過鉱石選別技術の導入に由来し、4.33倍の品位向上を達成しつつ、廃棄物の88.7%を排除する。このイノベーションは、水とエネルギーの資本要件を20-40%削減し、尾鉱量を最大60%低減し、アラスカの規制枠組みをナビゲートするための環境遵守を強化する。同社はすでにPort MacKenzie精錬所の土地使用許可を取得しており、2027-2028年の初期生産に向け順調だ。しかし、長期スケーラビリティは、4億5,000万ドルのWest Susitnaアクセスロードの提案に依存し、環境承認は2025年冬に予定されている。

Perpetua Resources(時価総額約24億ドル)やMP Materialsなどの同業者と同等の戦争省検証を受けているにもかかわらず、Novaの現在の企業価値2億2,200万ドルは大幅な過小評価を示唆する。同社は、10月20日のアルバニーズ-トランプ首脳会談を前にオーストラリア政府へのブリーフィングに招待されており、重要鉱物サプライチェーンセキュリティが議題のトップだ。この外交的昇格に、JPMorganの1.5兆ドルのセキュリティおよびレジリエンス・イニシアチブ(重要鉱物を対象)が加わり、Novaを西側サプライチェーン独立の基幹投資として位置づける。成功は、技術マイルストーンの規律ある実行と、推定2-3億豪ドルのフルスケール開発資金のための主要戦略パートナーシップの確保にかかっている。

中国は我々が最も必要とする元素を武器化できるか?中国の希土類元素(REE)加工支配は、これらの戦略的素材を地政学的武器に変貌させた。中国は世界の約69%の鉱山を支配しているが、真のレバレッジは加工にあり、世界容量の90%以上と永久磁石製造の92%を掌握している。北京の2025年輸出規制はこの絞め付けを悪用し、中国国外でさえ使用されるREE技術にライセンスを要求し、実質的にグローバルサプライチェーンへの規制制御を拡張する。この「長臂管轄」は半導体製造から防衛システムまでの重要産業を脅かし、ASMLのような企業に即時影響を与え、出荷遅延が発生し、米チップメーカーはサプライチェーン監査に追われている。

戦略的脆弱性は西側産業能力に深く根ざしている。F-35戦闘機1機に900ポンド以上のREEが必要で、バージニア級潜水艦は9200ポンドを要する。米防衛システムに中国製部品が発見されたことはセキュリティリスクを象徴する。同時に、EV革命は需要の指数関数的な成長を保証する。EVモーター需要だけでも2025年に43キロトンに達すると予測され、永久磁石同期モーターの普及が世界経済を持続的なREE依存に固定する。

EU重要原材料法と米戦略融資を通じた西側の対応は、野心的な多様化目標を設定するが、業界分析は厳しい現実を明らかにする:集中リスクは2035年まで続く。EUは2030年までに40%の国内加工を目指すが、予測では上位3供給者が支配を維持し、2020年の集中レベルに戻る。この政治的野心と物理的実行のギャップは、環境許可の課題、巨額資本要件、中国の原材料輸出から高付加価値下流製品製造への戦略シフトという強大な障壁に起因する。これにより最大の経済価値を捕捉する。

投資家にとって、VanEck Rare Earth/Strategic Metals ETF (REMX) は地政学的リスクの直接プロキシとして機能し、伝統的な商品露出ではない。ネオジム酸化物価格は2023年1月の209.30ドル/kgから2024年1月の113.20ドルへ急落したが、2025年10月までに150.10ドルへ急騰すると予測される——変動は物理的不足ではなく、規制発表とサプライチェーン武器化による。投資テーゼは3つの柱に依存:中国の加工独占を政治的レバレッジに転換、グリーンテクノロジーの指数需要が堅固な価格下限を確立、西側産業政策が多様化の長期融資を保証。成功は中国外の下流加工と磁石製造で検証可能で弾力的なサプライチェーンを確立する企業に有利だが、安全サプライの高コスト(必須サイバーセキュリティ監査と環境遵守を含む)が、予測可能な将来の価格高騰を確保する。

光は本当にAIの未来を動かすことができるのか?人工知能の指数関数的な台頭は、従来の電子インフラの物理的限界を露呈させた。かつて計算の基盤であった電気的相互接続は、今、増大するデータ需要に耐えきれず、膨大な熱と電力の非効率性を生み出している。POET Technologiesは、この状況において変革的な力として浮上し、Optical Interposer™プラットフォームを活用して、ウエハレベルで電子部品と光子部品を統合している。この革新により、800Gから1.6Tのデータ速度が可能となり、AIクラスタやハイパースケールデータセンターの無尽蔵の帯域幅ニーズに対応しつつ、エネルギー消費を劇的に削減している。

POETの優位性の核心には、特許取得済みの低熱バジェットプロセスがあり、これにより、半導体製造で一般的な高コストで高温の手法を用いずに光子統合が可能となっている。このアプローチは、熱的不整合や信号損失を最小限に抑えるだけでなく、既存のCMOSファウンドリインフラと完全に一致し、「アセットライト」なビジネスモデルの基盤を形成している。プロセスをライセンス供与し、戦略的なジョイントベンチャーを形成することで、POETは巨額の資本支出なしに効率的にスケールアップしている。FoxconnやSemtechとのコラボレーションは、プラットフォームの産業的準備性を裏付け、7500万ドルの私募資金調達は、研究、買収、製造パートナーシップを加速するための財務能力を強化している。

技術を超えて、POETの革新は深い地政学的および環境的影響を及ぼす。各国が半導体の独立性とエネルギー強靭性を確保しようと競う中、POETのエネルギー効率が高く、国内で製造可能な光子技術は重要な戦略的資産となる。光相互接続は、データセンターの電力消費を最大半分に削減でき、AIのエネルギー消費に関連する持続可能性と国家安全保障の懸念に直接対処する。さらに、光子アーキテクチャは本質的に、分散型AIや防衛システムに不可欠な干渉耐性の高い超低遅延通信を提供し、サイバーセキュリティを向上させる。

要するに、POET Technologiesは半導体企業の定義を超える存在であり、人工知能、デジタル主権、グローバルなエネルギー安定の次のフェーズを支える物理的インフラを代表する。光を計算の新しい言語に変えることで、POETは単なる市場参加者ではなく、AIの持続可能かつ安全な未来を可能にする不可欠な存在として位置づけられている。

なぜ安価な木材が国家安全保障問題になったのか?木材価格は、貿易政策、産業能力の制約、新興技術需要の収束により、構造的に高位の体制に入った。米国政府の第232条関税の課税 - 針葉樹材10%、キャビネットなどの木製品で最大25% - は、木材を国防システム、電力網、交通ネットワークに不可欠な重要インフラとして再定義する。この国家安全保障指定は法的耐久性を提供し、貿易交渉を通じた迅速な逆転を防ぎ、恒久的な価格下限を確立する。一方、35%を超える合算関税に直面するカナダ生産者は、輸出をアジアおよび欧州市場に転換し、北米供給を毎年32億ボードフィート以上恒久的に削減し、国内製材所が迅速に置き換えられない。

国内産業は、急速な能力拡大を防ぐ複合的な構造的赤字に直面している。需要にもかかわらず、米国の製材所利用率は64.4%で低迷しており、木材の入手可能性ではなく深刻な労働力不足によって制約されている - 平均伐採請負業者の年齢は57歳を超え、3分の1が5年以内に退職を計画している。この労働力危機は高額な自動化投資を強制し、気候駆動の山火事が繰り返しの供給ショックを引き起こす。同時に、デジタル化された製材所運営のサイバーセキュリティ脆弱性が定量的なリスクを提起し、2018年以降の製造業ランサムウェア攻撃が推定170億ドルのダウンタイムを引き起こしている。これらの運用制約は関税コストを複合し、新築住宅価格が7500ドルから22000ドル上昇し、建築業者のマークアップと融資コストが最終影響をほぼ15%増幅する前に。

技術革新は、伝統的な住宅サイクルを超えて需要パターンを根本的に再形成している。クロスラミネイテッドティンバー(CLT)市場は毎年13-15%成長し、マスティンバー製品が商業建設で鋼鉄とコンクリートを置き換え、木材ベースのナノマテリアルが透明ガラス代替品から生分解性電子機器までのハイテクアプリケーションに入る。これにより、多様な産業セクターでプレミアムグレードの木材繊維に対する弾力的な需要が生まれる。精密林業技術 - ドローン、LiDAR、先進物流ソフトウェア - と組み合わせ、これらの革新はより高い価格ポイントをサポートし、コストベースをさらに引き上げる多額の資本投資を必要とする。

CME先物市場を通じた木材の金融化は、これらの基本的な圧力を増幅し、2021年に価格が千ボードフィートあたり1711ドルに達し、投機資本を引きつけボラティリティを拡大する。投資家は、地政学的マンデート、慢性供給赤字、サイバーフィジカルリスク、技術駆動需要シフトの収束を、恒久的に高位の価格体制を確立するものとして認識しなければならない。安価な木材の時代は確実に終わり、高コスト、高ボラティリティ環境に置き換えられ、洗練されたサプライチェーン耐久性と金融ヘッジ戦略を必要とする。

小型株はAIデータ革命を生き延びられるか?Applied Optoelectronics (AAOI) は、人工知能インフラと地政学的サプライチェーン再編の交差点で、高いリスクの投資提案を表しています。この小型光学ネットワーキング企業は、先進的な光学トランシーバーの垂直統合メーカーとして位置づけ、独自のレーザー技術を活用して、AIブームを推進するハイパースケールデータセンターにサービスを提供しています。2024会計年度の売上高が前年比77.94%増の3億6,823万ドルに達したことで、AAOIは主要ハイパースケール顧客を再獲得し、400Gデータセンタートランシーバーの出荷を開始し、2017年の顧客喪失(これにより以前に株価パフォーマンスが打撃を受けた)からの潜在的な転換点をマークしました。

同社の戦略的ピボットは、低マージン製品から高性能800Gおよび1.6Tトランシーバーへの移行を中心に据え、同時に製造能力を中国から台湾と米国へ移転しています。このサプライチェーン再編は、2025年9月に署名された新北市施設の15年リース契約により正式化され、AAOIを国内調達の好みと潜在的な政府インセンティブ(例: CHIPS法)から利益を得る位置に置きます。光学トランシーバー市場は2024年に136億ドルで評価され、2029年までに250億ドルに達すると予測されており、AIワークロード、5G展開、ハイパースケールデータセンタース拡大などの大きな追い風によって推進されています。

しかし、印象的な売上成長にもかかわらず、AAOIの財務基盤は依然として危ういです。同社は2024年に1億5,572万ドルの純損失を報告し、2億1,100万ドル以上の債務を抱え、株式発行による継続的な株式希薄化に直面しており、発行済株式を2,500万株から6,200万株に増加させました。顧客集中リスクは根本的な脆弱性として残り、データセンターが売上の79.39%を占めています。外部の精査は台湾拡大の実行可能性に疑問を呈し、一部の報告では800G生産の物語を「光学的な幻想」と特徴づけ、製造施設の準備状況に懸念を提起しています。

投資テーゼは、最終的に実行リスクと急速に進化する技術ランドスケープでの競争ポジショニングに依存します。AAOIの垂直統合と独自レーザー技術は、BroadcomやLumentumのような巨人に対して差別化を提供しますが、新興のコパッケージドオプティクス(CPO)技術は伝統的なプラガブルトランシーバーを混乱させる脅威です。同社の成功は、800G生産のランプアップ成功、台湾施設の運用化、一貫した収益性の達成、再獲得したハイパースケール顧客関係の維持に依存します。投資家にとって、AAOIは典型的な高リスク・高リターンの機会を表し、戦略的実行が大きなリターンをもたらす可能性がありますが、財務的脆弱性と運用課題が大きな下振れリスクを提示します。

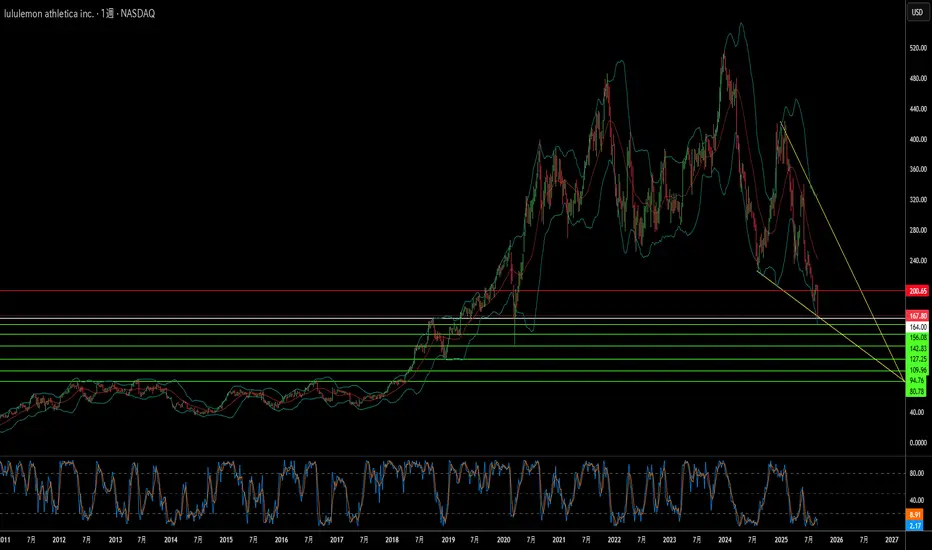

イノベーションは戦略的漂流を生き残れるか?2025年9月5日、ルルレモン・アスレティカの株価は時間外取引で18%急落した。これは、年間の売上高と利益見通しを大幅に引き下げたためであり、今年2回目の下方修正となる。年初来の株価は54.9%下落し、時価総額は201億ドルに縮小した。この下落は、投資家が第2四半期の失望的な業績に反応した結果である。売上高はわずか7%の増加にとどまり25.3億ドルに達したが、アメリカ地域では既存店売上が3%減少した。一方で、国際市場では15%の成長を記録した。

ルルレモンを襲う“パーフェクトストーム”は、複数の要因が重なった結果である。2025年8月29日、トランプ政権は800ドル未満の貨物に対するde minimis免税を撤廃した。これにより、2025年度の粗利益は即座に2億4,000万ドル減少し、2026年までに営業利益への影響は3億2,000万ドルに達すると予測されている。この政策変更は、ルルレモンのサプライチェーン戦略に特に大きな打撃を与えた。従来、同社は米国の電子商取引注文の3分の2をカナダの流通センターから供給し、関税を回避していた。また、製造の40%をベトナム、28%の生地を中国に依存していた。

地政学的な圧力に加え、同社は内部的な戦略ミスにも直面している。CEOのカルビン・マクドナルドは、同社が「カジュアル製品で予測可能すぎた」ことや「新しいトレンドを作り出す機会を逃した」ことを認めた。これにより、特にラウンジウェアやカジュアルウェア(売上の40%を占める)で製品ライフサイクルが長期化した。同時に、Alo Yoga や Vuori といった新興ブランドからの競争が激化しているほか、低価格で類似した生地技術を提供するプライベートブランド製品との競合にも直面している。

同社は世界で925件の特許を保有し、独自の生地ブレンドを保護し、ZymoChem などの企業との提携を通じて次世代のバイオベース素材に投資しているが、核心的な課題は、強力な知的財産やイノベーション能力と、それをタイムリーでトレンドを牽引する製品に転換する力の間に断絶がある点だ。今後の戦略には、①製品の刷新、②関税コストに対抗するための戦略的価格設定、③サプライチェーンの最適化、の3つの分野で果断な行動が求められる。これは、米国消費者が慎重になり、中国消費者が高級外国ブランドよりも国内ブランドを選ぶ傾向が強まるという厳しいマクロ経済環境の中で実現しなければならない。

世界で最も重要な企業は自らの成功を生き延びられるか?台湾積体電路製造股份有限公司(TSMC)は、前例のない岐路に立っており、世界のファウンドリ市場の67.6%を支配しながら、全ての技術エコシステムを再形成する可能性のある存在的な脅威に直面している。同社の財務業績は依然として堅調で、2025年第2四半期の売上高は300.7億ドルに達し、前年比で純利益が60%以上増加した。しかし、この支配力が逆説的に、世界で最も脆弱な単一故障点にしている。TSMCは世界の最先端チップの92%を生産しており、集中リスクを生み出し、任何の混乱が1兆ドルを超える損失のグローバル経済大惨事を引き起こす可能性がある。

主な脅威は、中国による台湾への直接侵攻ではなく、北京の「アナコンダ戦略」による漸進的な経済・軍事強制である。これには、台湾空域への記録破りの軍事飛行、封鎖演習、および台湾システムに対する約240万回の日常的なサイバー攻撃が含まれる。同時に、米国の政策は矛盾する圧力を生み出している—CHIPS法の補助金で数十億ドルを提供して米国拡大を奨励する一方で、トランプ政権はTSMCの中国事業に対する輸出特権を取消し、高額な再編と個別ライセンス要件を強制し、会社の本土施設を麻痺させる可能性がある。

地政学的リスクを超えて、TSMCはサイバースペースでの見えない戦争に直面しており、19,000以上の従業員資格情報がダークウェブで流通し、国家支援の洗練された攻撃がその知的財産を標的にしている。最近の2nmプロセス技術の漏洩疑惑は、中国の輸出規制が戦場を機器アクセスから人材と貿易秘密の窃取に移したことを強調している。TSMCの対応には、AI駆動の二重トラックIP保護システムが含まれており、610,000以上のカタログ化された技術を管理し、グローバルサプライヤーへのセキュリティフレームワークを拡張している。

TSMCは1650億ドルのグローバル拡大戦略を通じて積極的にレジリエンスを構築し、アリゾナ、日本、ドイツに先進的なファブを設立しながら、最先端ノードでの優れた歩留まりで技術的優位性を維持している。しかし、このリスク低減戦略は大きなコストを伴う—アリゾナの運用は高い労働コストのためウエハーコストを10-20%増加させ、会社は生産の多様化と台湾に集中した最先端R&Dの維持という戦略的パラドックスを乗り越えなければならない。分析の結論は、TSMCの未来は現在の財務業績ではなく、この複雑なバランスの成功実行にかかっている—技術リーダーシップの維持と、ますます断片化するグローバル秩序における前例のない地政学的リスクの緩和。

アイダホ州の1つの鉱山が、中国のアメリカ防衛への支配を打破できるのか?Perpetua Resources Corp.(NASDAQ: PPTA)は、アイダホ州にあるスティブナイト・ゴールド・プロジェクトを通じて、米国の鉱物自給を目指す取り組みで重要な役割を担う存在として浮上しました。同社は、Paulson & Co.やBlackRockからの投資を含む4億7,400万ドルの資金調達に加え、米国防総省から8,000万ドル以上の資金提供を確保しました。これらの支援は、金とアンチモンの生産、古い鉱山跡地の修復、そしてアイダホ州農村部で550以上の雇用創出を目指す本プロジェクトの戦略的重要性を示しています。

2024年9月に中国がアンチモン輸出制限を課したことで、地政学的環境はPerpetuaに有利に大きく変化しました。中国は世界のアンチモン生産の48%、米国輸入の63%を支配しています。北京による対米販売禁止は、重要なサプライチェーンの脆弱性を露呈しました。スティブナイト・プロジェクトは、米国内で唯一のアンチモン供給源であり、米国の需要の35%を賄い、中国、ロシア、タジキスタン(合計で世界供給の90%を占有)への依存を減らす可能性を秘めています。

アンチモンの戦略的意義は、通常の鉱産資源をはるかに超えており、ミサイル、暗視装置、弾薬などの防衛技術に不可欠な材料です。米国は現在、年間消費量23,000トンに対してわずか1,100トンの備蓄しかなく、深刻な供給不足が浮き彫りになっています。2024年にはこの不足により世界のアンチモン価格が228%急騰し、ウクライナや中東での紛争が防衛関連資材の需要をさらに押し上げました。

本プロジェクトは経済発展と環境修復を融合させ、低炭素操業を実現するための先端技術を導入し、Ambri社などと提携して液体金属電池のエネルギー貯蔵システムを開発しています。アナリストはPPTA株の平均目標株価を21.51ドルと設定しており、最近の株価は219%の上昇を記録し、同社の戦略的立ち位置に対する市場の信頼を示しています。クリーンエネルギーへの移行が重要鉱物需要を押し上げ、米国の政策が国内生産を優先する中、Perpetua Resourcesは国家安全保障、経済発展、技術革新の交差点に立っています。

リビアンは複数の課題を乗り越えられるか?リビアン・オートモーティブの2025年第2四半期決算は、電気自動車(EV)スタートアップの厳しい状況を浮き彫りにした。売上高は予想通り13億ドルを達成したが、1株当たり損失は0.97ドルで、予想の0.66ドルを47%上回った . 特に懸念されるのは、2四半期連続で黒字だった粗利益が再び赤字に転じ、2億600万ドルの損失を記録した点だ . これは、製造効率の低さとコスト管理の課題が続いていることを示す。

外部圧力:地政学と経済的障壁

リビアンは収益化への道を阻む複数の外部要因に直面している。地政学的には、中国がレアアースの生産60%、精製能力90%を支配し、サプライチェーンの脆弱性が顕著だ . 新たな中国の輸出規制により、EV部品の調達がさらに困難になっている。国内では、2025年9月30日に連邦EV税控除が終了し、CAFE燃費基準の執行も実質的に終了する. これにより、EV需要と供給を支えてきた重要なインセンティブが失われる。

戦略的対応:R2、フォルクスワーゲン、製造拡大

リビアンの対応策は3つの柱に集約される。まず、R2モデルは高価格帯のニッチ車両から量産型モデルへの転換を目指し、正の粗利益を追求する. 次に、58億ドルのフォルクスワーゲンとの合弁事業は資金と製造ノウハウを提供する. また、イリノイ工場の生産能力を2026年までに年間21.5万台に拡大し、スケールメリットを実現する計画だ。

財務と将来展望

75億ドルの現金保有とフォルクスワーゲンの投資にもかかわらず、2025年のEBITDA損失見通しは20~22.5億ドルに拡大した. 2027年のEBITDA損益分岐点達成は、時間と資金の消耗との競争だ。成功は、R2の完璧な市場投入、計画通りの生産拡大、V2X/V2L技術の特許とソフトウェアを活用した収益多様化にかかっている. 規制と競争が厳しさを増す環境下で、リビアンの実行力が試される。

サムスンの半導体戦略は成功しているのか?サムスン電子は、激しい技術競争と変動する地政学的環境の中で事業を展開しています。165億ドル規模の契約により、サムスンはテスラに先端チップを供給することが決まり、イーロン・マスクがこれを認めたことで、同社の戦略に転機が訪れる可能性が高まっています。この契約は2033年末まで続き、サムスンのファウンドリ事業への戦略的注力を示しています。新設されるテキサス州の製造工場は、テスラの次世代AI6チップの生産に特化し、マスクもその戦略的重要性を強調しています。この提携は、先端製造およびAI分野におけるサムスンの地位を強化する狙いがあります。

この契約の経済的・技術的影響は大きいです。サムスンのファウンドリ部門は収益性の課題を抱えており、今年前半には推定36億ドル以上の損失を計上しました。この大型契約は損失の軽減に寄与し、重要な収益源となることが期待されます。技術面では、サムスンは2ナノメートル(2nm)プロセスの量産化を加速させています。3nmプロセスでは生産歩留まりに課題がありましたが、マスクの技術指導による効率化を通じて、2nmプロセスの歩留まり改善や、クアルコムなどの将来の顧客獲得につながる可能性があります。これにより、サムスンは半導体技術の革新をリードし続けるでしょう。

即時的な利益に加え、テスラとの契約は地政学的に重要な意味を持ちます。テキサス工場は、米国の国内チップ生産能力の向上とサプライチェーン強化という目標に合致し、韓国と米国の半導体同盟をさらに強固なものにします。韓国にとっては、技術輸出の拡大や、米国の関税問題に関する貿易交渉での有利な立場を築く機会となるでしょう。サムスンは市場シェアでTSMCに後れを取り、HBMメモリではSK hynixと激しい競争を繰り広げていますが、テスラとの戦略的提携は、回復への足がかりとなり、グローバルなハイテク市場での影響力を拡大する好機となるでしょう。

Rocket Lab は宇宙ビジネスの未来か?Rocket Lab(ティッカー:RKLB)は、急成長する商業宇宙産業において中心的な存在として急速に台頭しています。打ち上げサービス、宇宙機製造、部品生産を一貫して手掛ける垂直統合モデルにより、同社は総合的なソリューション提供企業として差別化されています。米国とニュージーランドに主要な拠点と打ち上げ施設を構え、特に米国での強固なプレゼンスを活かして地理的に戦略的な位置を確保しています。この二国にまたがる運用能力は、米国政府や国家安全保障に関わる機密性の高い契約を獲得する上で不可欠です。これは、激化する地政学的競争の中で、米国が求める強固な国内の宇宙サプライチェーン構築に完全に合致します。これによって、Rocket Lab は西側諸国にとって信頼できるパートナーとして位置づけられ、重要任務の供給リスクを軽減し、競争力を高めています。

同社の成長は、世界的な大きな変化と密接に関連しています。宇宙経済は、2023年の6,300億ドルから2035年には1.8兆ドルに達すると予測されており、その原動力は打ち上げコストの低下と衛星データ需要の増加です。宇宙は現在、国家安全保障にとって極めて重要な領域であり、各国政府は迅速かつ信頼性の高い軌道アクセスを民間企業に依存しています。Rocket Lab の Electron ロケットは、40回以上の打ち上げと91%の成功率を誇り、小型衛星市場に最適で、地球観測やグローバル通信に不可欠です。同社が開発中の再利用可能な中型ロケット Neutron は、さらなるコスト削減と打ち上げ頻度の向上を可能にし、巨大衛星コンステレーションや有人宇宙飛行の市場を狙います。

SolAero や Sinclair Interplanetary といった戦略的買収により、Rocket Lab は社内製造能力を強化し、宇宙バリューチェーン全体の制御を高めました。この垂直統合により、運用効率の向上とリードタイムの短縮が実現され、競合他社にとって大きな参入障壁となっています。SpaceX などの大手企業や新興企業との厳しい競争に直面しつつも、Rocket Lab は高利益率の宇宙システム分野への多様化と実績ある信頼性により、強力な地位を築いています。戦略的パートナーシップも同社の技術力と運用能力の証であり、競争が激化する市場での地位を確固たるものにしています。軌道上サービスや宇宙内製造などの新領域を開拓する中で、Rocket Lab は新たな宇宙競争で成功するための戦略的先見性を示し続けています。

GEエアロスペース急成長の背景:飛躍を支える要因とは?GEエアロスペースの著しい成長は、戦略的な取り組みと市場の有利な動向が結びついた結果です。同社は商用および軍用航空機エンジン市場で主導的地位を確立しており、CFMインターナショナルとの合弁事業および自社製品を通じて、世界のナローボディ機の60%以上にエンジンを供給しています。高い参入障壁とエンジン切り替えコストは、GEエアロスペースに強力な競争優位性を与えています。さらに、長期の保守契約と拡大する稼働エンジン数に支えられた高収益なアフターマーケット事業は、安定した収益源を提供し、景気変動の影響を緩和することで、確実な利益見通しを支えています。

有利な経済動向も、GEエアロスペースの成長を後押ししています。世界の航空旅行需要は着実に増加しており、それに伴い航空機の運航率も上昇しています。これは新型エンジンの需要増加だけでなく、アフターサービスの需要拡大にも直結し、GEエアロスペースにとって重要な収益源となっています。CEOラリー・カルプのリーダーシップのもと、経営陣はサプライチェーンの現地化、代替部品調達の確保、物流コストの最適化を通じて、外部的な課題に戦略的に対応してきました。これらの取り組みは、新たな関税や米中貿易摩擦の影響を最小限に抑えるうえで重要な役割を果たしています。

地政学的な動きも、GEエアロスペースの成長路線に大きな影響を与えています。特に、米国政府がLEAP-1CおよびGE CF34エンジンを含む航空機エンジンの中国商用飛機有限責任公司(COMAC)への輸出規制を解除したことは、新たな市場機会の開拓につながりました。この動きは、複雑な米中貿易環境の中で、GEエアロスペースの技術が世界規模で戦略的価値を持つことを示しています。さらに、同社の強固な財務実績——予想を上回る利益、健全な自己資本利益率、ウォール街の多くのアナリストによる好意的な評価——は、その地位をさらに強化しています。機関投資家による保有比率の拡大も、GEエアロスペースの将来成長に対する市場の信頼を反映しています。

戦略的鉱物資源は国家安全保障をどう変えるか?MP Materialsは、米国国防総省(DoD)との官民パートナーシップを契機に、株価が50%以上急騰するなど、市場での評価を大きく高めました。この数十億ドル規模の契約には、4億ドルの株式投資、大規模な追加資金、1億5,000万ドルの融資が含まれており、米国国内での堅牢で持続可能なレアアース磁石サプライチェーンの早期構築を目指しています。この戦略的連携は、防衛および民間用途の先端技術に不可欠な重要鉱物を海外に依存する状況を減らすことを目的としており、対象はF-35戦闘機から電気自動車まで多岐にわたります。

このパートナーシップは、地政学的に重要な課題を浮き彫りにしています。それは、中国がレアアースの供給網の大部分を支配している現実です。中国は採掘、精錬、磁石製造の各段階で圧倒的な地位を占め、米中間の貿易摩擦の中で輸出規制を通じてその影響力を行使してきました。この状況は米国の脆弱性を露呈し、国防総省が2027年までに自給自足を実現する「鉱山から磁石へ」戦略を推進する契機となりました。DoDの巨額投資とMP Materialsの最大株主への就任は、米国の産業政策の決定的な転換を示し、中国の影響力に対する直接的な挑戦であり、経済的独立の確立を意味します。

この契約の経済的魅力と長期的な安定性の鍵は、主要なレアアースに対して1キログラムあたり110ドルの10年間の価格下限が設定されている点にあります。この価格は過去の平均を大幅に上回り、市場操作のリスクを軽減しながらMP Materialsの収益性を確保します。さらに、年間1万トンの磁石生産能力を持つ新施設の建設など、拡張計画に伴うリスクも軽減されます。これにより、MP Materialsは市場変動に左右される単なるコモディティ生産者から、戦略的国家資産へと変貌を遂げ、民間投資をさらに呼び込み、西半球における他の重要鉱物サプライチェーンの確保に向けた強力な先例となるでしょう。

オレンジジュースの価格高騰の理由とは?オレンジジュースの価格が急騰し、消費者や経済に大きな影響を与えています。この価格高騰の背景には、地政学的要因、マクロ経済的圧力、そして深刻な環境問題が複雑に絡み合っています。これらの要因を理解することで、世界の商品市場の不安定さが浮き彫りになります。投資家や消費者は、日常品であるオレンジジュースに影響を及ぼす複雑な要素の相互関係を理解しておく必要があるでしょう。

地政学的要因は、オレンジジュース価格の上昇に大きく寄与しています。アメリカは2025年8月1日から、ブラジル産の全輸入品に対して50%の関税を課すと発表しました。この政治的決定は、元大統領ジャイール・ボルソナロの訴追に対するブラジルの姿勢や、BRICS諸国との関係強化への反発を反映しています。ブラジルは世界のオレンジジュース供給を支配しており、2023年10月から2024年1月にかけて、米国のオレンジジュース輸入の81%を占めました。この新たな関税により、輸入コストが直接上昇し、供給不足の懸念が生じています。

関税だけでなく、マクロ経済的要因と異常気象も価格圧力を強めています。輸入コストの上昇はインフレを加速させ、中央銀行が引き締め的な金融政策を継続する可能性を高めています。インフレ環境は消費者の購買力にも影響を及ぼします。一方、オレンジの生産は深刻な脅威に直面しています。オレンジの木を枯らすグリーニング病が、フロリダとブラジルの果樹園に大きな打撃を与えています。さらに、ハリケーンや干ばつといった極端な気象現象が、世界のオレンジ収穫量をさらに減少させています。これらの環境的要因と地政学的関税の影響が重なり、オレンジジュースの先物価格は高騰傾向を示しており、今後も価格上昇が続くと予想されます。

Howmet Aerospace:地政学を乗り越え、新たな飛躍へ?Howmet Aerospace(HWM)は、航空宇宙分野で卓越した存在感を示し、世界的変動の中でも優れた回復力と成長を遂げています。同社の好業績は、商業航空の需要拡大と世界的な防衛費の増大という二つの追い風に支えられ、収益とEPSが大幅に増加しています。エンジン部品、ファスナー、鍛造アルミホイールなど多様な製品ポートフォリオは、こうした市場動向において独自の優位性を発揮しています。ボーイング787やエアバスA320neoといった燃費効率の高い航空機向けの高性能軽量部品や、F-35戦闘機など防衛プログラム向けの重要部品への注力は、同社の高い市場評価と投資家の信頼を支えています。

同社の成長軌道は、現代の地政学的課題と密接に結びついています。米中間の緊張や地域紛争の激化に伴い、世界的軍事支出は過去に例を見ない水準に達しています。ウクライナ紛争や広範な安全保障上の懸念を背景に、欧州の防衛予算も大幅に増加しており、Howmetの高性能部品を活用した先進軍事装備の需要が高まっています。一方、商業航空は空域制限や燃料価格の変動といった課題に直面していますが、環境規制と経済的要請に後押しされた燃費効率の高い航空機への需要が、Howmetの戦略的役割をさらに強化しています。

さらに、同社の成功は、貿易保護主義などの地政学的課題を巧みに克服する能力を反映しています。潜在的な関税の影響を軽減するため、戦略的な契約や交渉を通じてリスクに対応し、サプライチェーンと業務効率を維持しています。高い市場評価にもかかわらず、堅実な財務基盤、慎重な資本配分、株主還元への取り組みが、同社の財務健全性を際立たせています。次世代航空機の性能とコスト効率を向上させる革新的なソリューションにより、Howmetは航空宇宙および防衛産業のグローバルなエコシステムで不可欠な存在となり、投資家にとって魅力的な選択肢となっています。

なぜ大豆油の価格が急騰したのか?最近のシカゴにおける大豆油価格の急騰は、世界的および国内の多様な要因が絡み合った結果を反映している。特に、原油市場に影響を与える地政学的緊張が重要な役割を果たしており、中東での出来事に起因するブレント原油先物の急騰がその証拠である。このようなエネルギー市場全体の不安定さは、代替燃料のコストや戦略的価値に直接影響を与え、大豆油を市場変動の最前線に位置づけている。

この価格上昇の主要な原動力は、米国環境保護庁(EPA)による変革的な政策の導入である。EPAが提案した2026年および2027年の再生可能燃料基準(RFS)の供給量要件は、国内バイオ燃料生産の大幅な拡大を目標としている。これらの要件は従来の目標を大きく上回り、米国のエネルギー安全保障を強化するとともに、大豆およびその派生製品への需要を増大させることでアメリカの農業を支援することを目指している。RIN(再生可能識別番号)の換算方式への移行や、輸入品に対するRINコストの削減といった主要な変更は、国内消費を促進し、市場構造を変化させることを意図している。

こうした政策主導の需要により、米国の大豆油市場は根本的に再構築されつつあり、シカゴ商品取引所の先物価格は、国際的な動向よりも国内の要因をより強く反映するようになっている。このため、トレーダーは国際的な視点を得るために他の地域の現物価格に注目する必要がある。市場は迅速に反応し、先物価格の顕著な上昇、未決済建玉の急増、取引量の過去最高記録といった動きが見られ、大豆油がこの変動する市場で果たす役割に対する投資家の信頼を示している。同時に、新たな要件は輸入バイオ燃料原料に圧力をかけ、国内供給を重視する傾向をさらに強めている。

最終的に、大豆油価格の上昇は単なる市場投機ではなく、重要な構造的転換を意味している。大豆油は、米国のエネルギー自立戦略における不可欠な商品としての地位を確立し、将来を見据えた政策によって形成される強力な国内需要が支配的な力となっている。この転換は、農業市場が国家のエネルギー目標や地政学的安定性と密接に結びついていることを明確に示している。

P&Gは経済的混乱を乗り越えられるか?世界的な消費財のリーダーであるプロクター・アンド・ギャンブル(P&G)は、現在、深刻な経済的混乱に直面しており、これは最近の従業員削減や株価の下落に反映されています。この課題の主な原因は、米国政府の関税政策によるもので、中国から輸入される原材料や製品のコストが増加し、P&Gのサプライチェーンに直接的な影響を及ぼしています。この財政的負担は数億ドルに上ると推定され、P&Gは調達戦略の見直し、生産性の向上、さらには価格引き上げを検討せざるを得なくなっていますが、これには消費者需要の減少を伴うリスクがあります。

こうした増大する圧力と米国市場の成長鈍化に対応するため、P&Gは大規模な再編計画を開始しました。今後2年間で、非製造部門の従業員約15%、最大7,000人の削減を予定しています。また、特定の市場での特定製品の販売中止も計画しており、これらは全体的な戦略見直しの一環です。これらの決定は、P&Gの長期的な財務戦略を保護することを目的としていますが、経営陣は、これによって短期的な運営上の課題が解決されるわけではないと認識しています。

関税の直接的な影響に加えて、米国における経済の不確実性と消費者心理の低下が、P&Gの事業環境を一層複雑化させています。最新のデータによると、消費者心理の低下が続き、消費支出に直接影響を与え、家庭の購買行動がより慎重になっています。さらに、失業保険申請の増加や各業界でのレイオフといったネガティブな経済指標も、消費支出に依存する企業にとって厳しい状況を生み出しています。P&Gの今後の展望は、関税の影響を抑制し、価格を管理し、不安定な経済情勢に適応するための戦略的柔軟性と適応力にかかっています。