米政府機関一部閉鎖報道あり #トレードアイデアラボ◯カレンダー

特になし

◯プランA

長期足→方向感不明

15分足→売り目線

大きなトレンドが出ているわけではなく

昨日、前から噂されていた、

米政府機関閉鎖の報道があり

ドルが売られて断続的に下落。

本日、2日のオプションが147.50〜149.00まで

並んでおり、特に148.00に大きめのオプションが設定されている。

なので一時的には買い目線。

ただ昨日からの流れで、

東京中値で本日のオプションからの

アノマリーで下落してくる可能性もあるため注意。

相場の値動きリアルタイムで把握して、

追い風情報も確認しながら仕掛けるしかなさそうです、、、

今週もあと残り2日、

メンタルと闘いながら頑張りましょう!

テクニカル分析以外

金は$3,895到達後に調整 – $3,900テスト前のレンジ推移📊 市場の動向

金は新高値の $3,895 に達し、心理的節目の $3,900 に迫った後、利食い売りに押されて $3,885 まで下落しました。ドル安と安全資産需要が続く中、市場は強いレジスタンス付近で慎重な動きを見せています。

📈 テクニカル分析

• 直近レジスタンス: $3,895 – $3,900

• 強いレジスタンス: $3,915

• 直近サポート: $3,880 – $3,872

• 強いサポート: $3,860 – $3,850

• EMA20 (H1): 価格はEMA20の上に位置し、短期的な上昇トレンドを維持。

• H1ローソク足: $3,895で上ヒゲが長く出現し、売り圧力の強さと短期的な調整リスクを示唆。

📌 見通し

金は短期的な上昇基調を維持していますが、$3,895–$3,900のゾーンは重要な壁です。突破できれば$3,915を目指す可能性があります。一方、$3,880–$3,872への調整は上昇継続前の正常なレンジ形成と見られます。$3,872を割れると、$3,860まで下落する可能性があります。

🎯 トレード戦略

🔺 買い XAU/USD

• エントリー: $3,872 – $3,875

• 🎯 TP: 40 / 80 / 200 pips

• 🛑 SL: $3,869

短期ゴールド分析 – 3,870以下でのもみ合い📊 市場動向:

ゴールドは3,867の高値をつけた後、3,863 – 3,867のレンジで推移しています。ドル安基調が依然として価格を支えていますが、市場は次の材料を待っています。

📉 テクニカル分析:

• 主要レジスタンス: 3,870 – 3,880

• 拡大レジスタンス: 3,900 – 3,920

• 直近サポート: 3,840 – 3,830

• 拡大サポート: 3,800 – 3,790

• EMA09: 価格はH1でEMA09の上にあり、短期的な上昇バイアスを維持。

• モメンタム: RSIは買われ過ぎ水準にあり、3,840への調整の可能性。

📌 見通し:

ドル安が続けば、ゴールドは一度3,840付近まで調整した後、3,880 – 3,900を再度試す可能性があります。

💡 推奨トレード戦略:

🔻 SELL XAU/USD: 3,870 – 3,875

🎯 TP: 40 / 80 / 200 ピップス

❌ SL: 3,880

🔺 BUY XAU/USD: 3,840 – 3,835

🎯 TP: 40 / 80 / 200 ピップス

❌ SL: 3,830

なぜ安価な木材が国家安全保障問題になったのか?木材価格は、貿易政策、産業能力の制約、新興技術需要の収束により、構造的に高位の体制に入った。米国政府の第232条関税の課税 - 針葉樹材10%、キャビネットなどの木製品で最大25% - は、木材を国防システム、電力網、交通ネットワークに不可欠な重要インフラとして再定義する。この国家安全保障指定は法的耐久性を提供し、貿易交渉を通じた迅速な逆転を防ぎ、恒久的な価格下限を確立する。一方、35%を超える合算関税に直面するカナダ生産者は、輸出をアジアおよび欧州市場に転換し、北米供給を毎年32億ボードフィート以上恒久的に削減し、国内製材所が迅速に置き換えられない。

国内産業は、急速な能力拡大を防ぐ複合的な構造的赤字に直面している。需要にもかかわらず、米国の製材所利用率は64.4%で低迷しており、木材の入手可能性ではなく深刻な労働力不足によって制約されている - 平均伐採請負業者の年齢は57歳を超え、3分の1が5年以内に退職を計画している。この労働力危機は高額な自動化投資を強制し、気候駆動の山火事が繰り返しの供給ショックを引き起こす。同時に、デジタル化された製材所運営のサイバーセキュリティ脆弱性が定量的なリスクを提起し、2018年以降の製造業ランサムウェア攻撃が推定170億ドルのダウンタイムを引き起こしている。これらの運用制約は関税コストを複合し、新築住宅価格が7500ドルから22000ドル上昇し、建築業者のマークアップと融資コストが最終影響をほぼ15%増幅する前に。

技術革新は、伝統的な住宅サイクルを超えて需要パターンを根本的に再形成している。クロスラミネイテッドティンバー(CLT)市場は毎年13-15%成長し、マスティンバー製品が商業建設で鋼鉄とコンクリートを置き換え、木材ベースのナノマテリアルが透明ガラス代替品から生分解性電子機器までのハイテクアプリケーションに入る。これにより、多様な産業セクターでプレミアムグレードの木材繊維に対する弾力的な需要が生まれる。精密林業技術 - ドローン、LiDAR、先進物流ソフトウェア - と組み合わせ、これらの革新はより高い価格ポイントをサポートし、コストベースをさらに引き上げる多額の資本投資を必要とする。

CME先物市場を通じた木材の金融化は、これらの基本的な圧力を増幅し、2021年に価格が千ボードフィートあたり1711ドルに達し、投機資本を引きつけボラティリティを拡大する。投資家は、地政学的マンデート、慢性供給赤字、サイバーフィジカルリスク、技術駆動需要シフトの収束を、恒久的に高位の価格体制を確立するものとして認識しなければならない。安価な木材の時代は確実に終わり、高コスト、高ボラティリティ環境に置き換えられ、洗練されたサプライチェーン耐久性と金融ヘッジ戦略を必要とする。

金は3812ドル到達後に3805ドルで横ばい推移 – 次のブレイクアウトを待つ🌍 市場動向

直近の取引で金は 3812ドル/オンス まで急騰したものの、すぐに売り圧力に押され 3802ドル まで下落。その後は反発して現在 3805ドル付近で横ばい推移 しており、短期的に買いと売りの攻防が続いている。市場心理は依然としてFRBの緩和的政策期待やドル安を背景にポジティブ。

📈 テクニカル分析

• 直近のレジスタンス: 3810 – 3815

• 重要サポート: 3800 – 3790、次は 3785

• EMA 50 & 100: 上向き推移、中期上昇トレンドを維持

• H1ローソク足はレンジ形成、RSIは買われすぎ圏から調整 → 短期的な横ばい継続の可能性

💡 見通し

基調は依然として 上昇トレンド だが、新高値更新後に短期的な持ち合いが見られる。3800を維持できれば再び3812を試し、3825を目指す動き。逆に3800を割り込むと3790 – 3785までの下落リスク。

🎯 トレード戦略

🔺 買い XAU/USD

エントリー: 3800 – 3795

🎯 利確: 3812 / 3825 / 3840

🛑 損切り: 3789

🔻 売り XAU/USD

エントリー: 3812 – 3815

🎯 利確: 3802 / 3790 / 3785

🛑 損切り: 3819

シリコンナノワイヤーはアメリカのバッテリー未来を再定義できるか?Amprius Technologies は、画期的な材料科学と国家安全保障の必須事項の交差点に位置づけられ、独自のシリコンナノワイヤー技術を通じて世界最高のエネルギー密度を持つリチウムイオンバッテリーを開発しています。同社のバッテリーは450 Wh/kgまでを提供し、500 Wh/kgを超える目標を持ち、従来のグラファイトベースのセル性能のほぼ2倍です。これを、内部膨張を可能にし構造劣化を防ぐ独自の根付きナノワイヤーアーキテクチャにより、シリコンの歴史的な膨張問題を解決することで実現しています。

戦略的価値は純粋な技術指標を超えています。Amprius はバイデンの超党派インフラ法の下で5000万ドルの連邦資金を確保し、無人航空システムメーカーからの合計5000万ドルを超える繰り返しの注文を含む重要な防衛契約を維持しています。この政府支援は、同社の国内サプライチェーンセキュリティにおける役割を反映しており、100%シリコンアノード技術がグラファイト輸入への依存を減らし、コロラドでギガワットアワー規模の製造能力を確立しています。エネルギー省の投資は、本質的にAmpriusを先進バッテリー独立の競争における戦略的国家資産として検証しています。

財務的には、同社は急速な加速を示し、2025年上半期の収益が2640万ドルで既に2024年全体を上回り、9%の正の粗利益率を達成し、実行可能な単位経済を示しています。しかし、大衆市場の実現可能性への道は依然として挑戦的で、GWhあたり1.2億-1.5億ドルの資本支出の見積もりがナノワイヤー製造のスケーリングの複雑さを強調しています。ウォール街は満場一致の「強い買い」評価を維持し、価格目標は11.67ドル以上ですが、株価の1100%急騰後の最近のインサイダー売りは、現在の評価対短期実行リスクについての疑問を提起しています。

同社のハイブリッド製造戦略—国際契約容量の1.8 GWh以上を活用しつつ国内生産を構築—は、資本要件を管理しつつ即時の高マージン防衛および航空宇宙機会を捉える計算されたアプローチを反映しています。成功は2025年上半期のコロラド施設の運用開始と、性能優位性をより広範な電気自動車市場向けのコスト競争力のある生産に変換する能力にかかっています。

ドル円アップトレンドになってくるか #トレードアイデアラボ◯カレンダー

月末

◯プランA

アップトレンドを疑う時間帯。

先週にほぼ押し目なしで上昇し150.00付近まで到達。

目線は上方向。

なのでまずは先週の上昇に対して

戻りがどこまでいくか見守る時間帯。

予想として確率が高いのは

149.00からの買い。

もしくはもう一段下に行ってしまった場合は

先物価格の148.32あたりからの買い。

まだトレンドが確定しているわけではないので

短期で恐る恐る仕掛けていく。

◯注意・考察

月末何なので無理しない。

米国政府の情報や、総裁選のニュースに

しっかり注目してファンダメンタル要因の動きにも注意する。

金はわずかに下落、レンジ相場 3740 – 3748📊 市場動向

金は 3754 まで上昇し、近くの 抵抗帯 3748 – 3755 に達した後、 3740 まで急落し、現在は 3743 前後で取引されています。買い圧力はまだ強くなく、売り圧力も弱まっており、市場は 短期レンジ相場 の状態です。

📉 テクニカル分析

• 近い抵抗: 3748 – 3755

• 強い抵抗: 3765

• 近いサポート: 3740 – 3735

• 重要なサポート: 3725 – 3700

• EMA50は依然として価格の上にあり、全体的なトレンドは やや弱気 ですが、売り圧力は強くありません。

📌 見通し

金は 3740 – 3748 のレンジで推移しており、3743を維持できれば抵抗を再テストする可能性があります。3735を割ると3725まで下落する可能性があり、3755を突破すると3765まで上昇する可能性があります。

🎯 取引戦略

🔻 SELL XAU/USD(短期)

Entry: 3748 – 3752

🎯 TP: 3740 / 3730 / 3725

🛑 SL: 3755

🟡 Scalping

🔺 BUY XAU/USD(長期)

Entry: 3695 – 3700

🎯 TP: 3720 / 3740 / 3760

🛑 SL: 3685

🟡 Swing

ゴールドが3,717で安値 – 短期的なテクニカルリバウンド市場概況:

昨夜、米国市場の強い売り圧力により、ゴールドは3,717 USD/ozまで下落しました。現在は3,736 USD/oz付近でやや反発しており、底値買いの関心が出てきていることを示しています。

テクニカル分析:

• サポート: 3,717 / 3,723 USD

• レジスタンス: 3,740 / 3,750 USD

• EMA: EMA50は下降トレンド; EMA200は価格の上に位置、 中期的には下降トレンドが継続

• ローソク足パターン: 3,717の安値でハンマー足を確認、短期的リバウンドの可能性を示唆

見通し:

買い圧力が続く場合、ゴールドは短期的に3,740–3,750 USDまで反発する可能性があります。ただし、3,717–3,723 USDでの価格反応を確認し、反転か継続かを見極める必要があります。

取引戦略:

🔺 BUY XAU/USD : 3.718 – 3.715

🎯 TP: 40/80/200 pips

🛑 SL: 3.712

🔻 SELL XAU/USD : 3.750 – 3.753

🎯 TP: 40/80/200 pips

🛑 SL: 3.756

使い捨てロボットは外科の巨人を打倒できるか?Microbot Medical Inc. (NASDAQ: MBOT) は、株価が0.85ドルから4.67ドルへ劇的に急騰し、外科ロボット市場の潜在的な混乱を示す複数の戦略的マイルストーンの収束によって駆動されている。同社の主力製品LIBERTY® Endovascular Robotic Systemは、2025年9月にFDA 510(k)クリアランスを取得し、外周血管内手順のための初の使い捨て、リモート操作ロボットソリューションとなった。この画期的な進歩は、規制承認以上のものを表す;それは業界を支配する資本集約型アプローチに挑戦する根本的に異なるビジネスモデルを検証する。

LIBERTY® Systemの破壊的潜在力は、その独自の価値提案にある:使い捨てロボットプラットフォームで、数百万ドルの初期費用を排除し、ロボット採用を血管内手順の1%未満に制限していた。このシステムは、臨床試験で医師の放射線被曝を92%削減し、100%の成功率を達成し、デバイス関連の有害事象はゼロだった。既存の機器との普遍的な互換性を提供し、専用手術室インフラを必要としないことで、Microbotは巨大な未サービス市場セグメントを獲得する位置づけにある—小規模病院、外来手術センター、クリニックで、これらはコスト障壁のため以前にロボット革新から除外されていた。

この勢いを支える戦略的要素には、12件の付与特許と57件の出願中の強固な知的財産ポートフォリオが含まれており、特にモジュール性特許は、対象市場を年間250万件から600万件以上に拡大する可能性がある。同社は洗練された多段階構造を通じて最大9220万ドルの資金調達を確保し、2025年第4四半期の米国商業発売のための重要な運用ランウェイを提供した。地政学的緊張が続く中、イスラエルでの研究開発運営を維持しているにもかかわらず、Microbotはすべての開発活動を予定通りに維持することで運用レジリエンスを示した。

同社の「手順ベース」の戦略は、Nitiloop Ltd.のFDA承認マイクロカテーテルのような買収によって強化され、ロボットハードウェアだけで競争するのではなく、完全なソリューションキットを作成する位置づけにある。アナリストが現在の取引価格3.42ドルに対して12.24ドルのコンセンサス価格目標を維持している一方で、最終的なテストは市場採用率と商業実行であり、Intuitive Surgicalのような確立されたプレーヤーが高コスト資本機器モデルを中心に強固なエコシステムを構築した分野である。

ゴールド:レンジ相場 – 3770〜3780のブレイク待ち📌 市場動向:

ゴールドは3779まで上昇したが、その後すぐに3771まで反落。狭いレンジでの推移が続き、強い上昇後の買いと売りの攻防を示している。

📉 テクニカル分析:

• 直近レジスタンス: 3778 – 3781

• 上位レジスタンス: 3788 – 3792

• 直近サポート: 3772 – 3769

• 下位サポート: 3760 – 3755

• 短期EMAは上向きだが、3781を突破できず勢いが弱まっている。

• H1ローソク足は上ヒゲが長く、3778 – 3780付近で強い売り圧力を示している。

🧐 見通し:

ゴールドは3770 – 3780でレンジ形成中。基本的な流れは上昇だが、更なる上昇には3781の明確なブレイクが必要。短期的には3769を割れると調整リスクが高まる。

🎯 トレード戦略:

🔺 BUY XAU/USD

エントリー: 3772 – 3769

🎯 利確: 40 / 80 / 200 pips

🛑 損切: 3766

🔻 SELL XAU/USD

エントリー: 3778 – 3781

🎯 利確: 40 / 80 / 200 pips

🛑 損切: 3784

金は3760で失敗し、調整圧力が高まる📊 市場動向:

金価格は本日 3760ドル(史上最高値) に急騰しましたが突破できず、3735ドル まで下落し、現在は 3749 – 3750ドル 付近で推移しています。

📈 テクニカル分析:

• 🔺 直近レジスタンス1: 3760

• 🔺 レジスタンス2: 3775

• 🔻 サポート1: 3745

• 🔻 サポート2: 3735 – 3720

• EMA50(1時間足)は上昇基調 → 全体的な強気トレンドは維持中。

• しかし、3760での反落は短期的な売り圧力を示唆。

📝 見通し:

金価格は一旦 3745 – 3735 まで調整した後、再び 3760 を試す可能性があります。明確に突破すれば 3775 – 3800 まで上昇余地あり。

🎯 トレード戦略:

🔺 買い(BUY): 3735 – 3745 付近、SL: 3728以下、TP: 3760 – 3775 – 3800

🔻 売り(SELL): 3775 – 3780 付近、SL: 3785以上、TP: 3755 – 3745

金価格は$3726.5の高値を付けた後に調整📌 市場動向

金は**$3726.5の新高値を試した後、$3720**付近まで下落。短期的には利確圧力が見られるが、大きな上昇トレンドは依然として維持されている。

📊 テクニカル分析

• 直近レジスタンス:$3725 – $3732(直近テストされたゾーン)

• 上位レジスタンス:$3745 – $3750

• 直近サポート:$3712 – $3710

• 下位サポート:$3697 – $3690

• EMA50(H1):価格がEMA付近に戻り、テクニカルなプルバックを示唆。

• RSI(H1):買われすぎ水準から低下し、現在62付近。

🧐 見通し

メイントレンドは強気だが、現状の動きはさらなる上昇前に調整が必要であることを示している。もし上昇が続けば、$3745 – $3750が重要なレジスタンスとなる。

🎯 トレード戦略

🔺 BUY XAU/USD

エントリー:$3712 – $3715

🎯 利確:40 / 80 / 200 pips

🛑 損切:$3705

🔻 SELL XAU/USD

エントリー:$3745 – $3750

🎯 利確:40 / 80 / 200 pips

🛑 損切:$3755

【ポンド米ドル】 下目線↓・日足ではWトップを形成。(オレンジライン)

・Wトップを形成した下げに対する半値(50%)では、しっかりレジスタンスが機能している。(赤色ボックス付近)

→目線は下方向とみて、買いは控えたい。

また、9/14(火)につけた日足のピンバーは威力を発揮しそうだ。

短期学習者のためのトレーディングのヒント123 - ヒント #8どこで、いつか、それともどのサイズか?帝国を築け

トレーディングという戦争において、多くの兵士は完璧な戦場を探すことだけに集中します。彼らは市場に攻撃を仕掛けるための完璧な場所( 「どこで」 )と完璧なタイミング( 「いつ」 )を見つけるために全エネルギーを費やします。彼らは、完璧なエントリーポイントが勝利の鍵であると信じています。🧠

しかし、一度の小さな戦いに勝つことが、戦争全体の勝利を意味するわけではありません。賢明な将軍は、長期的な勝利が一度の英雄的な突撃よりも、 軍隊を管理すること にあると知っています。 あなたの資金があなたの軍隊なのです 。戦争に勝つ秘訣は、どこで戦うかを知ることだけでなく、各戦闘で どれだけの兵力をリスクに晒すか を知ることです。

一度の戦いに多くの兵士を投入しすぎること( 大きすぎるポジションサイズ を使うこと)は、キャンペーン全体を終わらせるほどの 壊滅的な損失 につながる可能性があります。しかし、賢明に部隊を展開することで、一度の損失で全滅することはないと保証できます。これにより、あなたの軍隊が 生き残り、別の日に再び戦う ことを可能にします。これが征服する方法です。

"トレーディングの世界で成功するためには、どこで、いつエントリーするかが重要です。しかし、成功し続けるためには、どのサイズでエントリーするかが最も重要なのです。"

- Navid Jafarian

なぜ自信過剰な将軍は市場の戦争に負けたのでしょうか?彼は各戦闘で攻撃するのに最適な場所を知っていましたが、彼の兵力サイズに関する唯一の戦略は 「全額投入!」(ALL IN!) でした。😂

熟練の戦略家 のように資金を指揮すれば、単にトレードに勝つだけでなく、 帝国を築くことができる でしょう。🏰

次のヒントをお楽しみに!

ドル円アイデア #トレードアイデアラボ◯カレンダー

日銀政策金利発表、米メジャーSQ

◯プランA

昨日は切り下げることなく上昇。プランBでした。

日経225が東京時間から上昇し続けて、最高値を更新。

その影響もありドル円は148.00まで上昇。

現在も148.00付近で停滞している。

目線としては上昇しちゃったものの、

下落目線なので、引き続きどこかで売っていきたい。

考えられるプランAは、

本日のピボットポイント切り下げたことを確認してからの売り。

安全に行くのであれば

147.50からの売り。

目標は147.00だが

最大で昨日タッチしてないミスピボットがある

146.50まで下落する可能性がある。

◯注意・考察

本日は日銀の政策金利発表と米メジャーSQがあるので

かなり流動性が下がりリスクが高い相場だと考えられる。

なので基本的にはやらない日。

自分の資金を守るためにも休みましょう。

小型株はAIデータ革命を生き延びられるか?Applied Optoelectronics (AAOI) は、人工知能インフラと地政学的サプライチェーン再編の交差点で、高いリスクの投資提案を表しています。この小型光学ネットワーキング企業は、先進的な光学トランシーバーの垂直統合メーカーとして位置づけ、独自のレーザー技術を活用して、AIブームを推進するハイパースケールデータセンターにサービスを提供しています。2024会計年度の売上高が前年比77.94%増の3億6,823万ドルに達したことで、AAOIは主要ハイパースケール顧客を再獲得し、400Gデータセンタートランシーバーの出荷を開始し、2017年の顧客喪失(これにより以前に株価パフォーマンスが打撃を受けた)からの潜在的な転換点をマークしました。

同社の戦略的ピボットは、低マージン製品から高性能800Gおよび1.6Tトランシーバーへの移行を中心に据え、同時に製造能力を中国から台湾と米国へ移転しています。このサプライチェーン再編は、2025年9月に署名された新北市施設の15年リース契約により正式化され、AAOIを国内調達の好みと潜在的な政府インセンティブ(例: CHIPS法)から利益を得る位置に置きます。光学トランシーバー市場は2024年に136億ドルで評価され、2029年までに250億ドルに達すると予測されており、AIワークロード、5G展開、ハイパースケールデータセンタース拡大などの大きな追い風によって推進されています。

しかし、印象的な売上成長にもかかわらず、AAOIの財務基盤は依然として危ういです。同社は2024年に1億5,572万ドルの純損失を報告し、2億1,100万ドル以上の債務を抱え、株式発行による継続的な株式希薄化に直面しており、発行済株式を2,500万株から6,200万株に増加させました。顧客集中リスクは根本的な脆弱性として残り、データセンターが売上の79.39%を占めています。外部の精査は台湾拡大の実行可能性に疑問を呈し、一部の報告では800G生産の物語を「光学的な幻想」と特徴づけ、製造施設の準備状況に懸念を提起しています。

投資テーゼは、最終的に実行リスクと急速に進化する技術ランドスケープでの競争ポジショニングに依存します。AAOIの垂直統合と独自レーザー技術は、BroadcomやLumentumのような巨人に対して差別化を提供しますが、新興のコパッケージドオプティクス(CPO)技術は伝統的なプラガブルトランシーバーを混乱させる脅威です。同社の成功は、800G生産のランプアップ成功、台湾施設の運用化、一貫した収益性の達成、再獲得したハイパースケール顧客関係の維持に依存します。投資家にとって、AAOIは典型的な高リスク・高リターンの機会を表し、戦略的実行が大きなリターンをもたらす可能性がありますが、財務的脆弱性と運用課題が大きな下振れリスクを提示します。

ドル円FOMC後の動き #トレードアイデアラボ◯カレンダー

18日

21:30〜米フェラデルフィア連銀製造業景気指数、失業保険申請件数

19日

米メジャーSQ

日銀政策金利発表

◯プランA

昨日のFOMCで利下げ発表があり

一時は145.50付近まで下落するも、

147.00まで反転上昇。

やはり重要な経済指標がある日はやらない方がいいなと

そう感じさせられる値動きでしたね。やらなくて正解です。

上昇後は147.00で止められているか確認しながら

どこかで戻り売りを狙いたいです。

狙うのは146.00。

ただ19日付の大きめのオプションが145.00にあるため

最大でそこまで下落する可能性がある。

トレンドが出ているわけではないので、

短期トレードで仕掛けていく必要がある。

◯注意・考察

今週は重要な経済指標がまだ控えているため、

仕掛けるなら、慎重になりながらやっていくしかない。

もしくは、アイデアだけ立ててやらない。

明日の日銀の政策金利発表で

下落が加速するか、円安方向に動くか。

1つのファンドで13兆ドルのプライベート市場ギャップを埋められるか?ERShares Private-Public Crossover ETF (XOVR) は、伝統的に機関投資家や認定投資家に限定されていたプライベートエクイティ投資へのアクセスを民主化する画期的な金融イノベーションを表しています。2024年8月の戦略的再ローンチ以降、同ファンドは驚異的な成長を遂げ、管理資産が4億8150万ドルに達し、初期のSpaceX投資以来1億2000万ドル以上の流入を吸引しました。Dr. Joel Shulmanの独自の「起業家ファクター」手法に基づき、XOVRは実証済みのER30TR指数(ポートフォリオの85%以上を占める)と慎重に選定されたプライベートエクイティ保有を組み合わせ、日常的な流動性と透明性を提供しつつ、IPO前の価値創造を捉える独自の構造を作成しています。

ファンドの投資テーゼは、技術、国家安全保障、グローバル戦略の交差点にある企業を特定することに焦点を当てています。その主力プライベート保有であるSpaceXとAnduril Industriesは、このアプローチを体現し、民営化された防衛産業基盤の重要なプレーヤーを表しています。SpaceXは商業宇宙企業からStarlinkを通じて地政学的資産に進化し、現代の紛争(例:ウクライナ)で不可欠な通信インフラとして機能しています。AndurilのAI駆動Latticeプラットフォームと、米陸軍との最近の1億5900万ドルの混合現実システム契約は、軍の敏捷でソフトウェア中心の防衛ソリューションへのシフトを示しています。両社は技術革新と強固な知的財産ポートフォリオを通じて、強力な競争優位性を構築しています。

XOVRのパフォーマンスは、その高信念戦略を検証しており、過去1年間の総リターンは33.46%でベンチマークの26.48%を上回り、3年間の年率リターンは28.11%です。ファンドの集中アプローチ—上位10保有がポートフォリオの50%以上を占める—は、意図的な設計選択であり、カテゴリ定義イノベーターへの信念ポジションを取ることで超過リターンを可能にします。市場トレンドを追うのではなく、XOVRは投資家をイノベーションの源泉に位置づけ、独自の構造を活用して次世代の破壊的企業を特定・アクセスし、これらが明日の市場リーダーになる可能性を秘めています。

このファンドは投資ビークル以上のものを表します。それは、公共と私的企業の境界が曖昧になることを認識した資本配分の根本的なシフトを体現しています。公共市場のアクセシビリティと流動性をプライベート投資の成長ポテンシャルと組み合わせることで、XOVRは小売投資家に機関プレーヤーの独占領域だった価値創造機会への前例のないアクセスを提供し、次の10年を定義する技術的・戦略的イノベーションへの参加を位置づけます。

ドル円は今週方向感が決まるか #トレードアイデアラボ◯カレンダー(今週)

15日日本市場休場(敬老の日)

16日米小売上高

17日英消費者物価指数、欧消費者物価指数

18日FOMC

19日日銀政策金利発表

◯プランA

147.00で何度も止められているため、意識されているポイントである。

切り下げた場合、800MA付近かつ先物付近の146.00まで下落する可能性。

(先物も146.00付近と144.90付近にあるため)

ただ、今週は経済指標がかなりずらりと並んでいるため、

テクニカルだけでトレードするのは危険な週と予測される。

FOMC、日銀の政策金利待ちで流動性が下がる可能性があるので

今週やるとするのであれば短期で利確しながらトレードしていく方が安全。

148.00を切り上げられたらトレードアイデアを新しくする。

◯注意・考察

本日は日本市場が休場のため、テクニカルは効きづらい展開が予測される。

追い風情報を見つつ、短期のトレードになる。

基本的にはやらない日なので、明日以降チャンスがあれば仕掛ける方がいい。

今週も頑張りましょう!😄

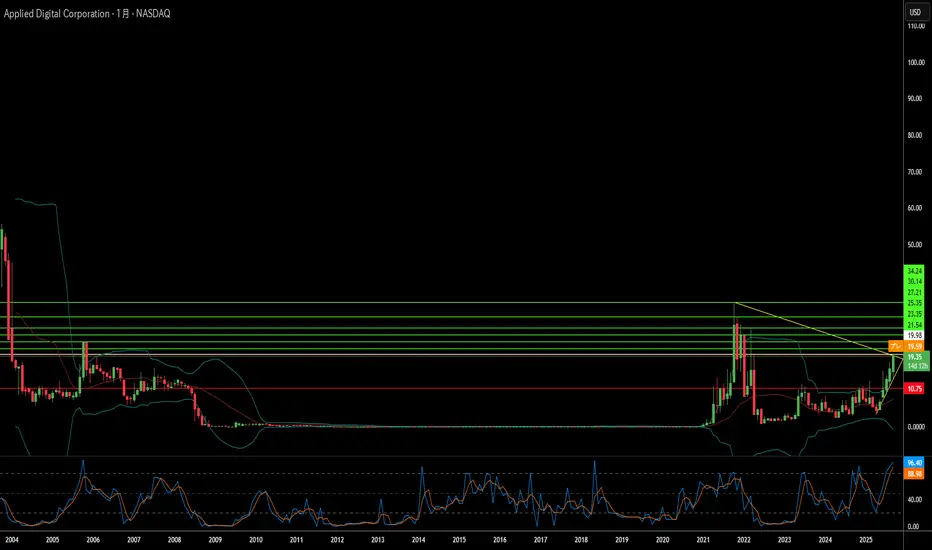

暗号通貨マイナーがAIインフラの巨人になれるか?Applied Digital Corporationは、暗号通貨マイニングインフラから急速に拡大するAIデータセンターマーケットの主要プレイヤーへの劇的な変革を遂げました。この戦略的シフトは2022年11月に完了し、過去1年間で株式が280%以上急騰するという異常な株価パフォーマンスをもたらしました。同社は、変動性の高い暗号通貨クライアントのサービスから、高性能コンピューティング(HPC)セクターでの長期安定契約の確保へ成功裏に再配置し、ビジネスモデルのリスクを根本的に低減しつつ、AIインフラの爆発的な需要を活用しています。

同社の競争優位性は、AIデータセンター向けの目的別設計アプローチに由来し、北ダコタ州に戦略的に位置づけられて自然冷却の利点と再生可能エネルギー源からの豊富な「孤立電力」へのアクセスを活用しています。Applied DigitalのPolaris Forgeキャンパスは、年間220日以上の無料冷却を実現でき、伝統的なデータセンターの場所を大幅に上回っています。この運用効率は、さもなくば抑制される再生可能エネルギーを利用する能力と組み合わせ、伝統的なオペレーターが既存施設の単純な改修で容易に複製できない持続可能なコスト構造を生み出します。

変革的なCoreWeaveパートナーシップは、Applied Digitalの成長戦略の基盤を表し、15年間で総容量400 MWに対する約110億ドルの契約収益を提供します。この巨大な契約は、前例のない収益の可視性を提供し、AIハイパースケーラーへのサービスアプローチを検証します。2025年第4四半期に100 MW施設から始まる段階的な構築スケジュールは、予測可能な収益成長を提供し、同社が顧客基盤を多様化するための追加のハイパースケールクライアントを追求します。

現在の財務的課題、負のフリーキャッシュフローと急峻な評価倍数を含むにもかかわらず、株式の65.67%を保有する機関投資家は、長期成長ナラティブへの信頼を示しています。同社の成功は、最終的に構築計画の実行と2034年までに予測される1657.3億ドルのAIデータセンターマーケットを活用する能力に依存します。Applied Digitalは、有利なマクロ経済トレンド、地政学的優位性、技術革新の交差点に位置づけられ、変動性の高い暗号通貨プレイからAI革命の戦略的インフラプロバイダーへ変身しました。

英国株式市場は自国街路で生き残れるか?FTSE 100 の今年これまでの 10.9% のアウトパフォームに対し、S&P 500 の 8.8% リターンは、英国市場の長期存続可能性を脅かすより深い構造的脆弱性を隠している。この一時的な急騰は、過大評価された米国テック株から伝統的な英国セクターへの投資家ローテーションによって駆動されているように見えるが、数十年間のアンダーパフォーマンスを隠蔽している:FTSE 100 は過去10年間でわずか5.0%の年率リターンを提供したのに対し、S&P 500 は13.2%である。指数の金融、エネルギー、鉱業への重いウェイトと、高成長テクノロジー企業への最小限の露出が、現代経済の成長ドライバーと根本的にミスアラインしている。

英国の経済景観は、市場構成を超えた増大する課題を提示している。7月のインフレ率は3.8%に上昇し、予測を上回り、持続的な高金利の可能性を高め、経済活動を抑制する可能性がある。6月の政府赤字は207億ポンドに達し、財政持続可能性への懸念を引き起こし、新労働党政府の下での政策不確実性が追加の投資家ためらいを生む。地政学的不安定さが英国機関投資家の61%のリスク選好を変え、半数がグローバル緊張への対応としてより防御的な戦略を採用している。

最も重要に、市民不安が業務運営と市場安定に直接影響する定量化可能な経済脅威として浮上した。極右動員と反移民デモが英国都市での暴力衝突を引き起こし、2024年に英国企業の4分の1以上が市民不安の影響を受けた。サウスポート刺傷事件後の暴動だけでも推定2億5000万ポンドの保険損失を生み、影響を受けた企業のほぼ半数が施設を閉鎖し、44%が財産損害を報告した。ビジネスリーダーは今や市民不安をテロリズムより大きなリスクと見なし、セキュリティ対策と保険カバレッジの増加を必要とし、収益性を侵食する。

FTSE 100 の未来は、伝統的なセクター構成を超えて進化する能力にかかっており、ますます変動的な国内環境を航行し、政治的暴力が重大なビジネスリスクとなった中で。指数の表面的な回復力は基本的な弱点を隠し、社会的・政治的不安定のコスト上昇と組み合わせ、長期投資家信頼と経済成長を脅かす。重大な構造的適応と市民障害リスクの効果的管理なしに、英国のベンチマーク指数は、街頭レベルの暴力が直接取締役会懸念に翻訳される時代に不確実な軌道に直面する。

$M(MemeCore)のオンチェーン分析マーケットキャップ48位、コインゲッコー47位の $M(MemeCore)は、9/23-9/24に韓国のロッテワールドでの貸切イベントを控えており、上位10ウォレットの支配力が86.13%(SurfAI分析)と極端な集中保有が見られる。

実際の流動性は低く枯渇していて、資金調達率が常にロンガーに有利な状態で、ショートスクイーズでふみ上げられて来た形。

韓国系のトークンはコミュニティの団結力が強く、パンプ力が強い印象があるが、このコインもそれに当てはまると思う。

運営側としてはイベントを控えた状態で、現物上場と共に暴落する様な $WLFI の様な事態はなんとしても避けたいはず。

また、財団によるバイバックが2025年9月8日に公式発表されたが、具体的時期は未発表。

意地でも下げたくなくてもパンプされた状態にあるトークンはいずれ下がるものだが、流動性の支配力が86%超えと高く、ここまでショーターを焼き殺して来たなら、イベント開催まで下げないという事も可能な様に思えてしまう。

またアルト市場全体を見ても、アルトシーズン到来かの様な上昇を見せている中で、いつトレンドが転換するかは実効支配する数人の意思決定に依存する可能性が高いので慎重を要する。

日次RSIは87.21を超えかなり過熱感があり、普通ならショートしたいところ。故にウォレット支配力86%超えの状態でショートスクイーズが発生して上昇しているのだろう。

しかし仮想通貨で間違いないのは、 CRYPTOCAP:DOGE がそうである様に、最後はコミュニティの強さが物をいう。

イベントは9/23-9/24である。