金価格は安定推移、短期的には上昇余地を探る📊 市場動向

• 金価格(スポット)はリアルタイムで 約$4,300~$4,335/oz 付近で推移しており、FRBの利下げ期待と、予想を下回る米国雇用指標を背景とした安全資産需要の高まりにより、数週間ぶりの高値圏を維持しています。

• 直近のニュースでは、米ドル安と弱い米雇用データを受けて、金は 約0.3~0.4%上昇 し、資金流入が継続しています。

📉 テクニカル分析

• 重要レジスタンス:

– $4,380~$4,400 — 短期的な過去高値および心理的な重要水準。

– $4,360~$4,370 — 直近数セッションの高値圏。

• 主要サポート:

– $4,280~$4,290 — さらなる調整前の短期サポート。

– $4,230~$4,240 — 短期EMA/MAゾーン。

• EMAとトレンド:

– 価格は主要な移動平均線の上で推移しており、短期的な強気バイアスが維持されています。

• ローソク足 / モメンタム:

– モメンタムは強すぎないものの、RSIは中立からやや強気で、サポートが維持されれば上昇継続が示唆されます。

📌 見通し

短期的には、FRBがハト派姿勢を維持し、米ドル安が続く場合、金は緩やかな上昇基調または上向きのレンジ相場を継続する可能性があります。$4,360~$4,380を上抜ければ、$4,400以上の再テストが視野に入ります。一方、$4,280を下回ると、調整が深まる可能性があります。

💡 取引戦略案

📉 SELL XAU/USD:

• エントリーゾーン: 4,367~4,370

• 🎯 TP: +40 / +80 / +200 pips

• ❌ SL: 4,373.5

📈 BUY XAU/USD:

• サポートゾーン: 4,295~4,298

• 🎯 TP: +40 / +80 / +200 pips

• ❌ SL: 4,291.5

テクニカル分析以外

科学が死にゆく中で通貨は上昇できるか?2026年、アルゼンチン・ペソは歴史的な岐路に立たされています。前例のない財政規律によって安定を取り戻した一方で、科学インフラの体系的な解体によって足元が揺らいでいます。ハビエル・ミレイ大統領政権は、GDP比1.8%の財政黒字と、211%から月次約2%へのインフレ抑制という、不可能と思われた成果を達成しました。不良資産からコモディティ(商品)に裏打ちされた通貨へのペソの変貌は、巨大な「バカ・ムエルタ(Vaca Muerta)」のエネルギー層とリチウム埋蔵量、そして政治的リスクプレミアムを低減する米国主導の貿易枠組みに支えられています。2026年1月に開始される新しいインフレ連動型通貨バンドは正常化を示唆しており、エネルギー輸出は2050年までに累計3,000億ドルを生み出すと予測されています。

しかし、この金融ルネサンスは深刻な知的危機を覆い隠しています。アルゼンチンの主要研究機関であるCONICETは実質予算を40%削減され、1,000人の職員を失い、研究者の10%がシステムを去る「頭脳流出」を引き起こしました。実質賃金は30%暴落し、科学者たちはUberの運転手や肉体労働へと追いやられています。特許出願件数は年間406件と数十年ぶりの低水準に落ち込み、イノベーションのアウトプットは64位であるにもかかわらず、インプットでは世界92位という悲惨な順位に沈んでいます。政権は公共科学を財政の無駄と見なし、批評家が「科学殺し(Scienticide)」と呼ぶ、数十年かけて築かれた研究能力の体系的破壊を行っています。

ペソの未来は、地質学的富が認知的萎縮を補えるかどうかにかかっています。RIGI制度(30年間の財政安定を提供)の下でのエネルギーおよび鉱業への数十億ドルの投資は、国際収支を根本的に変えています。しかし、技術輸入関税の撤廃はティエラ・デル・フエゴの組立部門における6,000人の雇用を脅かし、研究所の空洞化はバイオテクノロジー、原子力、ソフトウェア開発における長期的能力を損なっています。米国への地縁政治的賭けはIMFを通じたつなぎ融資を提供しますが、大豆と牛肉の重要な貿易相手国である中国との緊張は脆弱性を生んでいます。アルゼンチンは、意図的に知識経済を空洞化させたコモディティ超大国へと変貌しつつあり、一つの問いを投げかけています。「頭脳を石油の樽と交換することで、国家は長期的に繁栄できるのか?」

短期的な調整が入るも、上昇トレンドは依然として維持📊 市場概況:

スポット金(XAU/USD)は現在 4323米ドル 付近で推移しており、1~2時間前に記録した 4327米ドル からやや下落しています。この調整は、直近の上昇後に発生した 短期的な利益確定 が主因であり、同時に米ドルが一時的に安定したことも影響しています。現時点では、金の主要トレンドを反転させるほどの強い弱材料は確認されていません。

________________________________________

📉 テクニカル分析:

• 重要なレジスタンスゾーン:

– 4327 – 4332

– 4338 – 4345

• 直近のサポートゾーン:

– 4318 – 4315

– 4308 – 4305

• EMA:

価格は EMA 09(H1) の上で推移しており、短期的な上昇トレンドは 依然として維持 されています。

• ローソク足 / 出来高 / モメンタム:

H1足では 4327付近で上ヒゲ が確認されており、短期的な売り圧力を示しています。ただし、出来高の増加は見られず、売りの勢いは限定的です。モメンタムはやや鈍化しているものの、中立水準を上回っています。

________________________________________

📌 見通し:

価格が 4327~4332 のレジスタンスゾーンで引き続き抑えられる場合、金は 短期的な調整 が続く可能性があります。一方で、4318 を維持し買い圧力が戻れば、上昇トレンドが再開し、さらなる上値余地が期待されます。

________________________________________

💡 推奨取引戦略:

🔻 SELL XAU/USD: 4327 – 4332

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4335 – 4336

🔺 BUY XAU/USD: 4318 – 4315

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4312 – 4311

銀はこの10年で最も重要な金属になり得るか?iShares Silver Trust (SLV) は、銀を通貨ヘッジから戦略的な産業上の必須要素へと根本的に変容させる3つの前例のない市場の力の収束点に立っています。2025年11月にUSGSが銀を「重要鉱物」に指定したことは、歴史的な規制の転換点であり、約10億ドルのDOE資金や10%の生産税控除を含む連邦政府の支援メカニズムを発動させました。この指定により、銀は国家安全保障に不可欠な材料と並び、政府による備蓄の可能性を引き起こし、SLVが保有する現物バーに対する産業界や投資家の需要と直接競合することになります。

需給の方程式は構造的な危機を明らかにしています。世界の銀生産の75〜80%が他の採掘事業の副産物であるため、供給は危険なほど非弾力的であり、不安定なラテンアメリカ地域に集中しています。メキシコとペルーが世界生産の40%を占める一方、中国は2025年初頭に直接的な供給ラインを積極的に確保しています。ペルーの銀輸出は97.5%急増し、その98%が中国に流入しました。この地政学的な再配置により西側の保管庫はますます枯渇し、SLVの設定・解約メカニズムを脅かしています。一方、慢性的な不足は続き、市場バランスは2023年のマイナス1億8400万オンスから、2026年にはマイナス2億5000万オンスへと悪化すると予測されています。

3つの技術革命が、サプライチェーン全体を消費しうる非弾力的な産業需要を生み出しています。サムスンが2027年までに量産を計画している銀炭素複合全固体電池技術では、100kWhのEVバッテリーパックあたり約1kgの銀が必要です。年間1600万台のEVのわずか20%がこの技術を採用すれば、世界の銀供給の62%を消費することになります。同時に、AIデータセンターは信頼性のために銀の比類なき導電性と熱伝導性を必要とし、太陽光発電業界のTOPConおよびHJTセルへの移行は従来技術より50%多く銀を使用し、2026年までに太陽光発電の需要は1億5000万オンスを超えると予測されています。これらの収束するスーパーサイクルは、メーカーが重要な性能を犠牲にせずに銀を代替できない「技術的なロックイン」を表しており、市場が銀を裁量的な資産から戦略的な必需品へと移行させる中で、歴史的な価格改定を強制しています。

金は短期的な調整局面、明確なブレイクアウト待ち📊 マーケット概要:

金価格は強い上昇の後、現在 4290 付近で推移しています。強気の勢いはやや鈍化しており、市場は今後発表される米国経済指標や、FRB(連邦準備制度理事会)による金利政策のより明確な指針を待っています。買い手と売り手の力が拮抗し、相場は持ち合い局面に入っています。

📉 テクニカル分析:

• 主要レジスタンス: 4300 – 4305 | 4315 – 4325

• 直近サポート: 4280 – 4275 | 4265 – 4255

• EMA: 価格は EMA 09 の上に位置しており、短期的な上昇トレンドは維持されているものの、勢いは弱まりつつあります。

• ローソク足 / 出来高 / モメンタム: 実体の小さいローソク足と出来高の減少は、ブレイクアウトまたはフェイクブレイク前の調整を示唆しています。

📌 見通し:

価格が 4300~4305 を上抜けられない場合、金は短期的に調整する可能性があります。一方で、4280 を維持し明確な強気シグナルが出れば、上昇継続が期待されます。

💡 推奨トレード戦略:

🔻 SELL XAU/USD: 4302 – 4305

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4308

🔺 BUY XAU/USD: 4278 – 4275

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4272

日本製鉄は「緑の戦争」に勝利できるか?日本製鉄は今、国内メーカーからグローバルな総合素材メーカーへの抜本的な変革を実行する重要な岐路に立っている。「中長期経営計画2030」の下、グローバル粗鋼生産能力1億トン、実力ベース事業利益1兆円を目指している。しかし、この野心は巨大な障壁に直面している。141億ドル規模のUSスチール買収は、同盟国企業であるにもかかわらず米国内で超党派の反対に遭い、一方で宝鋼との20年にわたる合弁解消を含む中国からの戦略的撤退は、西側の安全保障枠組みへの決定的な「デリスキング(リスク低減)」シフトを示唆している。

同社の未来は、インドにおけるAM/NS India合弁事業を通じた積極的な拡大にかかっている。同事業は2030年までに生産能力を3倍の2,500万〜2,600万トンに増強し、インフラ需要と人口ボーナスを取り込む計画だ。同時に、日本製鉄はEVモーターに不可欠な電磁鋼板の知的財産権(IP)を武器に、主要顧客であるトヨタ自動車を提訴してまで独自技術を保護するという異例の戦略に出ている。「HILITECORE」や「NSafe-AUTOLite」といったブランドに代表されるこの技術的「堀」は、世界の自動車軽量化と電動化革命において、同社を不可欠なサプライヤーとして位置づけている。

しかし、存亡に関わる脅威も迫っている。脱炭素戦略「NSCarbolex」は、電炉への転換だけで8,680億円の巨額設備投資を要し、2050年までに未確立の水素直接還元技術への移行を迫られる。欧州の炭素国境調整メカニズム(CBAM)は輸出への課税リスクを高め、石炭ベース資産の早期廃棄を強制する可能性がある。また、2025年3月の子会社NSSOLへのサイバー攻撃は、OT(運用技術)とITシステムの融合に伴うデジタル脆弱性を露呈した。日本製鉄は、保護された市場での成長、サプライチェーンの分断による安全保障、そして短期的支払能力を脅かす持続可能性への投資という、戦略的な「トリレンマ」に直面している。

米ドル安とFRB緩和期待を背景に、金は上昇基調を維持📊 市場動向

金価格(XAU/USD)は現在、4,326~4,330米ドル/オンス付近で推移しています。米ドルの下落と米国債利回りの低下が価格を下支えしており、市場は今後発表される米国の雇用統計に注目しています。これらの指標次第では、2026年に向けたFRBの追加利下げ期待がさらに高まる可能性があります。

最近のFRBによる利下げも、金への買い意欲を支えています。

________________________________________

📉 テクニカル分析

• 重要レジスタンス:

🔹 4,360~4,380 ― 利益確定売りが出やすい強い抵抗帯

🔹 4,380~4,400 ― 2025年の過去最高値付近

• 直近サポート:

🔹 4,300~4,310 ― 心理的かつ短期的な支持帯

🔹 4,270~4,280 ― 調整が進んだ場合の下値支持

• EMA:

• 価格は現在 EMA9の上で推移しており、H1/H4では短期的な上昇トレンドが継続しています。

• ローソク足・出来高・モメンタム:

• 直近のローソク足は、小さな押し目の後も買い圧力が継続していることを示しています。

• 4,300付近で出来高がやや増加しており、サポートを維持する限り上昇モメンタムは有効です。

________________________________________

📌 相場見通し

米ドル安が続き、米国の経済指標が市場予想を下回れば、金は短期的にさらに上昇する可能性があります。

一方で、雇用統計が予想を上回った場合や米国債利回りが反発した場合、金は下方調整し、下のサポートゾーンを試す展開も考えられます。

________________________________________

💡 推奨トレード戦略

🔻 SELL XAU/USD: 4,355~4,365

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,380

🔺 BUY XAU/USD: 4,300~4,310

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,280

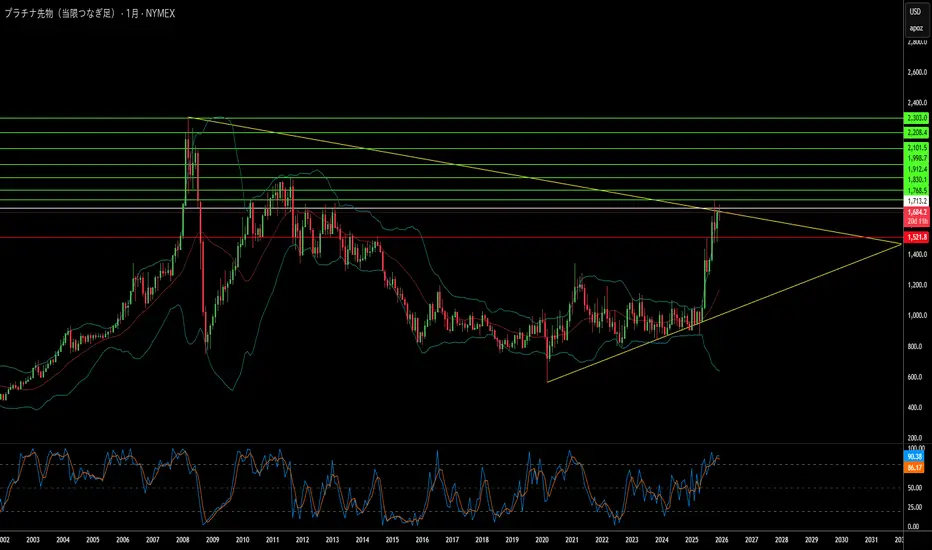

Platinum Market 2025: Deficit and Hydrogen Boom世界は夢遊病のようにプラチナ危機へ向かっているのか?

世界経済は現在、資源ナショナリズムによって定義される不安定な時代に突入しています。BRICS+同盟は、一次プラチナ生産の大部分を含む重要鉱物の支配権を事実上固めています。地政学的な分断が深まる中、西側諸国はグリーン・トランスフォーメーションに不可欠な金属をロシアや中国といった敵対国に大きく依存しており、深刻な戦略的脆弱性に直面しています。この依存関係は貿易の武器化によってさらに悪化しており、他の戦略的鉱物に対する輸出規制は、水素燃料電池や電気分解に不可欠なプラチナが、迫りくる「商品カルテル」戦略の次なる標的となる可能性を示唆しています。

同時に、市場は深刻かつ構造的な供給不足に取り組んでおり、その不足量は2025年までに85万オンスという危機的なレベルに達すると予測されています。この不足は、南アフリカにおける一次生産の崩壊によって引き起こされています。同国では、崩壊しつつあるエネルギーインフラ、労働不安、物流の失敗が生産を締め付けています。さらに、経済的圧力により古い車両のスクラップ化が減少し、「リサイクルの崖」が生じていることで、地上在庫が急速に枯渇する中で二次供給ラインも干上がっており、状況は悪化しています。

これらの供給ショックにもかかわらず、水素経済主導による需要の津波が迫っています。プラチナは、固体高分子形(PEM)水電解装置や大型燃料電池車にとって不可欠な触媒です。投資家は歴史的に内燃機関という狭いレンズを通してプラチナを見てきましたが、ハイブリッド車からの底堅い需要や厳格な「ユーロ7」排出規制により、自動車部門での使用は依然として堅調です。さらに、水素セクターは2030年まで驚異的な年平均成長率(CAGR)32%で成長すると予測されており、現在のサプライチェーンでは対応できない全く新しい構造的需要を生み出しています。

結論として、この記事は、プラチナがその戦略的重要性や実物資産としての貨幣価値にもかかわらず、大幅なディスカウント価格で取引されており、著しく過小評価されていると論じています。供給破壊、地政学的レバレッジ、そして指数関数的なグリーン需要の収束は、「プラチナ・スーパーサイクル」の到来を告げています。サイバー戦争が鉱山インフラに新たな目に見えないリスクをもたらし、中国が水素技術における特許支配を積極的に確保する中、この過小評価された資産を取得する窓は閉じつつあり、プラチナは今後10年間の「最高峰の取引(Apex Trade)」となる可能性があります。

金は高値4247から下落 – 4200での反応に注目🔹 市場動向

今朝、FRBが利下げ0.25%を発表した後、USDの弱含みと利回り低下により、金は一時4247まで上昇。

しかし、利食いと防衛的資金流入により、価格は4213まで下落。

________________________________________

🔹 テクニカル分析

• 直近の抵抗: 4240 – 4248

• 主要抵抗: 4260 – 4280

• 直近のサポート: 4206 – 4200

• 強いサポート: 4175 – 4160

📉 EMA20/50 (H1): スパイク後、価格はEMA間の中間付近に落ち着く。

📉 RSI H1: 過熱ゾーンから中立へ → 上昇勢力が弱まる。

🕯️ H1ローソク足: 4240–4248に長い上ヒゲのローソクが出現 → 売り圧力が明確。

________________________________________

🔹 見通し

• 大きなニュース後、金はプルバック局面にあり、レンジが収縮中。

• 4200を維持できれば、金は4235–4245まで反発の可能性。

• 4200を割れば、価格は4175–4160まで下落の可能性。

• 中期トレンドは、FRB利下げ後もポジティブ。

________________________________________

🔹 取引戦略

🔻 SELL XAU/USD

Entry: 4243 – 4246

🛑 SL: 4249

🎯 TP: 40 / 80 / 200 pips

🔺 BUY XAU/USD

Entry: 4200 – 4203

🛑 SL: 4196

🎯 TP: 40 / 80 / 200 pips

フレディマックは金融界で最も過小評価された賭けか?映画『マネー・ショート』(The Big Short)で知られる伝説的な投資家マイケル・バーリが、この政府支援機関(GSE)に大きなポジションを構築したことで、フレディマックは重要な転換点を迎えています。本来の潜在価値の数分の一で店頭取引されている同社は、単なる住宅ローン保証機関から、強力なAI特許、ゼロトラスト・サイバーセキュリティ・アーキテクチャ、そして貸し手に1ローンあたり約1,700ドルの節約をもたらす自動引受システムを持つテクノロジー企業へと変貌を遂げました。株価は現在、簿価を大幅に下回って取引されていますが、バーリ氏は民営化後の評価額を簿価の1.25倍から2倍と予測しており、規制上の不確実性が解消されれば、莫大なアップサイドが見込まれます。

民営化のシナリオは、「純資産スイープ(Net Worth Sweep)」の終了、資本準備金の積み増し、そして最終的な再上場を中心としています。しかし、特に財務省が保有する普通株の79.9%に相当するワラント(新株引受権)という、株価を抑制する大規模な希薄化の懸念など、大きなハードルが残っています。こうした課題にもかかわらず、フレディマックの事業ファンダメンタルズは強固です。住宅市場は2.12%前後の低い延滞率で底堅さを示しており、同社は10年以上ぶりに利益を内部留保しています。さらに、ドル覇権の柱としての地政学的な重要性は、米国の金融力にとって戦略的に不可欠な存在となっています。

従来の住宅ローン業務を超え、フレディマックの知的財産の「堀」には、機械学習を用いた立地品質評価、迅速な展開のための自動ソフトウェアテスト、データ整合性システムに関する特許が含まれています。同社のゼロトラスト・サイバーセキュリティ・アーキテクチャは、国家主体の攻撃者やサイバー犯罪者からのますます高度化する脅威に対する要塞となっています。ポートフォリオ最適化のための量子コンピューティングの探求や、連邦住宅金融庁(FHFA)主導の暗号資産準備金に関するパイロットプログラムなど、フレディマックは金融と最先端技術の交差点に自らを位置づけています。

大幅な割引価格による限定的なダウンサイドと、再上場および正常化時の巨大なアップサイドという、非対称な機会は明白です。日本(1.13兆ドル)や中国(7,570億ドル)などの海外保有者がエージェンシー債の需要を支え、構造的なサポートを提供しています。バーリ氏が認めるように、その道のりは依然として「風が強く険しい」ものですが、強固なファンダメンタルズ、技術的リーダーシップ、地政学的な必要性、そして決意を持ったアクティビスト投資家の融合は、この10年で最も重要なバリュー投資の一つとなる可能性を強力に裏付けています。

金は弱い下落基調を維持中 — 4205 での反応を待つ📌 市場動向

• 金価格は現在 4210〜4213 付近で推移し、先ほどは 4205 まで下落。

• USD がやや強含みで、金の強い反発を抑えている状態。

• 米国セッションの資金フロー待ちで、ボラティリティは依然として圧縮されたまま。

________________________________________

📌 テクニカル分析

• 短期トレンド:4216〜4210 のサポートを割り込み、弱気バイアスが継続。

• 主なレジスタンス:

- 4218 – 4223

- 4230

• 直近サポート:

- 4205 – 4200

- 4194

• EMA:M15〜H1 で EMA20 の下に位置しており、売り優勢。

• ローソク足とモメンタム:4215〜4218 に長い上ヒゲが連続し、強い売り圧力を示す。

• H1 が 4205 を下抜けて確定した場合 → 下落継続の可能性大。

________________________________________

📌 見通し

短期的には金は弱含みで、明確な買いシグナルはまだ見られない。

4218 を上抜けて定着しない限り、上昇トレンドへの転換は難しい。

逆に 4205 を再度割り込むと、さらなる下落も想定される。

________________________________________

📌 トレード戦略

🔻 SELL XAU/USD

エントリー:4218–4221

損切り:4224

利確:40 / 80 / 200 pips

🔺 BUY XAU/USD

エントリー:4190–4187

損切り:4184

利確:40 / 80 / 200 pips

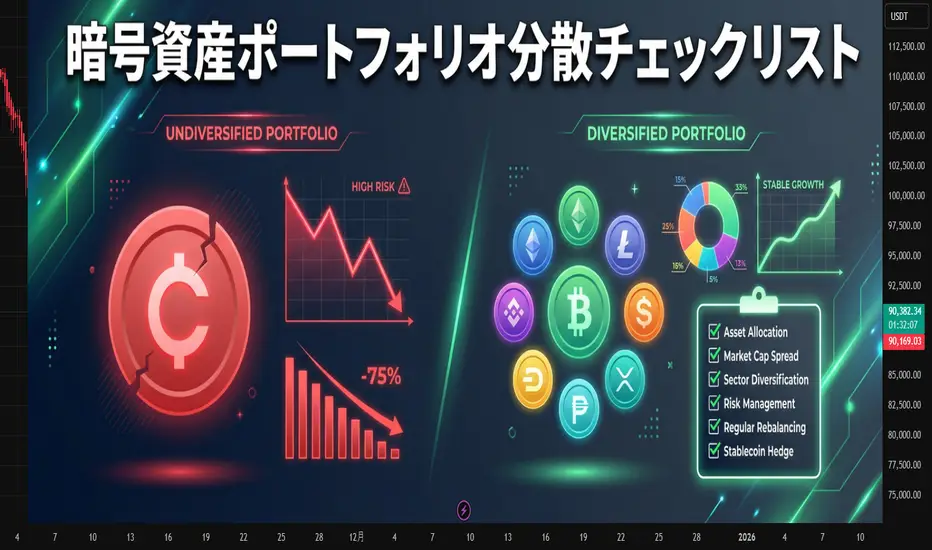

クリプト分散チェックリストクリプト分散チェックリスト

相場が一気に動き出すと、勢いのあるコイン一つに資金を集めたくなる場面が多い。短期的にはうまくいくこともあるが、流れが止まると口座全体が同じコインと一緒に沈みやすくなる。分散投資は魔法のテクニックではない。たった一つのミスでポートフォリオ全体が壊れるのを防ぐための保険に近い。

「分散されたクリプトポートフォリオ」とは

アルト3つとステーブル1つで十分に分散したつもりになることが多い。クリプトでは、もう少し切り口を増やして見る方が役に立つ。

アセットの種類: BTC、メジャーアルト、中小型アルト、ステーブルコイン

ポートフォリオ内の役割: 資本防衛、成長、ハイリスク

セクター: L1、L2、DeFi、インフラ、ミーム系など

収益源: 現物のみ、ステーキング、DeFi、デリバティブ

一つのゾーンに重心が寄るほど、一つのシナリオが口座全体に与える影響が大きくなる。

新しいコインを組み入れる前のチェックリスト

1. ポジションサイズ

単一のコインは総資金の5〜15%を上限にする

ハイリスク枠の合計は、ドローダウンに耐えられる範囲に収める

2. セクターリスク

既に持っているリスクと完全に重なっていないか確認する。同じセクター、同じチェーン、同じニュースドライバーかどうかを見る

すでにDeFiトークンだらけなら、似たプロジェクトを1つ増やしても性質はあまり変わらない

3. 流動性

平均出来高が十分で、出口で大きなスリッページが出にくいか確認する

小さな取引所1つだけではなく、少なくとも2〜3の主要取引所で取引されているかを見る

落ち着いた時間帯でもスプレッドが極端に開いていないかチェックする

4. 価格の履歴

少なくとも一度は強い下落相場を経験したチャートかどうかを見る

ニュースへの反応、仕込み、調整のフェーズが見えるかどうかを確認し、一本の垂直な上昇だけの銘柄は避ける

小さなダンプでも口座全体が揺さぶられるような位置に長く居座っていないか意識する

5. カウンターパーティーリスク

アセットの保管場所をはっきりさせる。中央集権型取引所、自分のウォレット、DeFiプロトコルのどこにあるかを整理する

一つの取引所、一つの法域、一つのステーブルコインに資金を集中させない

デリスト、出金制限、技術トラブルに対して、ざっくりとした行動プランを用意しておく

6. 保有期間

エントリー前に、スキャルピングかスイングか、中期か長期積立かを決めておく

利確・損切りの水準や、前提が崩れたと判断する条件をテキストで書き出す

構成を頻繁に壊さないために

分散の効果は、ルールを相場のたびに変えないときに出てくる。例えば次のような基本構成を用意しておく。

コア: BTCとメジャーアルト 50〜70%

成長: 中型アルトとテーマ性のある銘柄 20〜40%

実験: 小型アルトや新しいプロジェクト 5〜10%

キャッシュとステーブル: 新規エントリー用の待機資金

その後の仕事は、この比率に月1回または四半期ごとに戻すリバランスが中心になる。毎回のスパイクのたびにポートフォリオをゼロから組み直す必要はない。

ツールについてひと言

このようなチェックリストをノートやスプレッドシートにまとめる人もいる。チャート上で流動性やボラティリティ、相関をまとめて見せてくれるインジケーターに頼る人も多い。どちらの形でも構わない。重要なのは、そのツールがエントリー前の確認を楽にしてくれて、ポートフォリオの見直しにかかる時間を減らしてくれることだ。

「最後の一車両」に飛び乗るエントリーがトレードを崩すとき「最後の一車両」に飛び乗るエントリーがトレードを崩すとき

チャートはすでに一方向へ大きく伸びている。

長いローソク足が続き、タイムラインには利益のスクリーンショットが流れる。

頭の中には「自分だけ乗れていない」という声が出てくる。

その状態で押される買いボタンや売りボタンは、トレードプランからではなく、取り残される不安から生まれる。

これが「最後の車両」に飛び乗るエントリーだ。

チャート上の「最後の車両」パターン

いくつか共通する特徴がある。

はっきりした押し目・戻り目のない一方向の連続した足

直前の値動きよりも明らかに速いボラティリティ

レンジの端、ほぼ高値圏・安値圏でのエントリー

損切り位置があいまいで、価格が近づくと後ろへ下げてしまう

自分のルールよりも、他のトレーダーの利益投稿ばかり気になる

このとき、トレーダーは「すでに起きた値動き」に反応しており、事前に作ったシナリオはほとんど機能していない。

なぜ遅いエントリーが口座にダメージを与えるか

リスクリワードが悪い 。

トレンドの端で入ると、現実的な利益幅は小さく、合理的な損切り幅は大きくなる。

その結果、損切りをずらしたくなり、負けトレードがふくらみやすい。

プロはそのゾーンで利益確定することが多い 。

大口はもっと早い段階からポジションを持っている。リテールが「今こそエントリー」と感じるあたりで、すでにポジションを落としているケースが多い。

戦略の統計が崩れる 。

本来は決めたゾーンでのみエントリーする戦略だったはずが、感情的な追随エントリーが混ざることで、勝率や平均Rなどの数字が意味を失う。

自分が「最後の車両」を追いかけているサイン

いくつかのチェックポイントが役に立つ。

その銘柄は朝のウォッチリストに入っていなかった。急騰・急落後にだけ気になり始めた。

アイデアの出どころが、自分のスクリーニングではなくニュースやSNSになっている。

「このラインを割れたら完全に考えが間違い」という明確な無効化レベルがない。

1分足から15分足まで、タイムフレームを落ち着きなく行き来している。

頭の中の言葉が「みんなもう乗っているのに自分だけ」というニュアンスになっている。

いくつか当てはまるなら、そのトレードはシステム外の可能性が高い。

FOMOを抑えるシンプルなルール

感情そのものではなく、「行動の枠」を管理する方が現実的だ。

プランにないトレードはやらない 。

大きな値動きの前に書いたシナリオだけを対象にする。急騰中に思いついたアイデアは、まずノートに書くだけにとどめる。

ゾーンからの許容距離を決める 。

重要なレベルから何%離れたら新規エントリーをしないか、あらかじめ決めておく。

例: 「レベルから3〜4%以上一気に動いたら、その日は追いかけて入らない」。

伸びきった真ん中ではなくゾーンで戦う 。

決断しやすい価格帯だけに集中し、長いトレンド足の真ん中では無理に入らない。

急激な動きの直後は短い休憩を入れる 。

スパイクの直後は数分間、新規注文を出さずにチャートとメモだけを見る時間を作る。

すでに動きが終わったように見えるときにできること

「少しでもいいから取っておきたい」という発想は、精神的な負担だけ増やすことが多い。

代わりに、次のような作業が有益になる。

その値動きをスクリーンショットで残す。

トレンドの加速が始まった起点を明確にマークする。

朝の計画のどこで見落としたのかを一行メモする。

押し目や次のフェーズで狙えるゾーンを静かに探す。

こうしておくと、一度の「乗り遅れ」が次のトレードの質を上げる材料になる。

エントリー前のショートチェックリスト

このセットアップは値動きが走る前からプランにあったか。

損切りの位置は具体的かつ現実的か。

同じリスクでこのトレードを何度も繰り返しても、口座が耐えられるか。

今の行動は「ルールの実行」か、「何かしなければという焦り」か。

どれか一つでも曖昧なら、そのエントリーは「最後の一車両」である可能性が高い。

相場はいつでも走っている。自分のルールに合う車両だけ選べばよい。

金価格はレンジ相場を継続、ブレイクアウト待ち📊 市場の概況:

金価格は 4180–4215 の狭いレンジで推移しており、米国の経済データ発表を前に市場は強い迷いを見せています。USD は比較的安定しており、金の動きを抑制しています。

📉 テクニカル分析:

主要レジスタンス:

• 4220

• 4230 – 4240

直近サポート:

• 4185 – 4180

• 4160 – 4150

EMA とトレンド:

• 価格は EMA 09 周辺でレンジ推移しており、方向性の欠如を示しています。

• H1/H4 で 4215 を上抜けてクローズ すれば上昇継続のシグナル。

• 4180 を下抜け すれば 4160–4150 へ下落余地が広がります。

ローソク足 / モメンタム:

• モメンタムが弱く、出来高も低い → 典型的なレンジ相場。

• 4220 付近の上ヒゲ は売り手が高値を守っていることを示す。

• 4180 付近の下ヒゲ は買い手が押し目を狙って待機しているサイン。

📌 見通し:

金価格は 4180–4215 のレンジ内で推移 する可能性が高いです。

• 4215 上抜け → 4230–4240 に向けて強気

• 4180 下抜け → 4160–4150 に向けて弱気

💡 取引戦略:

🔻 SELL XAU/USD: 4227 – 4230

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4234

🔺 BUY XAU/USD: 4160 – 4157

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4154

電力インフラはAI競争でシリコンを凌駕できるか?ソフトバンクによるDigitalBridge買収報道は、AIバリューチェーンの根本的シフトを示している──半導体からそれを稼働させる物理的電力インフラへ。DigitalBridgeの20.9GWポートフォリオはAIスケーリングの門番となり、現在業界最大のボトルネックである系統連系電力容量を解消する。チップ供給は安定したが、3~5年の系統接続待ち行列とPJM容量オークション価格の29ドル→329ドル/メガワット・日への急騰は、電力アクセスが競争優位を決めることを露呈した。ソフトバンクの1,000億ドル規模AI半導体計画「イザナギ・プロジェクト」は、商業的に合理的な期間内に構築不可能な即時展開インフラを必要とし、DigitalBridgeの既存「電力バンク」を代替不可能な戦略資産とする。

取引テーゼは不動産ファンダメンタルズを超え、主権AI時代における地政学的ポジショニングにまで及ぶ。Vantage、Switch、Scalaを通じたDigitalBridgeの多様なグローバルフットプリントは、国家がデータ主権のために求める地域分散を提供する。SwitchのTier 950件超の特許(熱管理・セキュリティプロトコル)で守られたTier 5 Platinum施設は、機密政府ワークロードを囲む強固な堀を形成する。しかしCFIUS審査は重大な実行リスク;国防省機密データをホストするインフラの外国所有は運用リングフェンシングまたは敏感資産の売却を求められる可能性が高い。規制経路はソフトバンクのSprint前例に似るが、データセンターが通信と並ぶ重要インフラと分類される国家安全保障環境は格段に厳格化している。

金融市場は当初DigitalBridgeを過渡的REITと誤認し、内在価値25~35ドルに対し大幅ディスカウントで取引されていた(50%急騰前)。2025年第3四半期の手数料関連収益は前年比43%増、GAAPの複雑さで市場が見逃していたデジタルインフラへの機関投資を反映。戦略的検証はソフトバンクに留まらず、21GWの確保済み電力容量を複製するには企業価値の数倍のコストがかかることをどの買収者も認識している。取引成立の有無にかかわらず、「ソフトバンク・プット」は評価底値を設定し、2025年のAI産業化フェーズでは「土地はエーカーではなくメガワットで売られる」ことを告げている。

社が海底を独占できるか?Kraken Roboticsは海底インテリジェンス分野の覇者として台頭し、以下の三大メガトレンドに乗っている:海底インフラの兵器化、オフショア風力へのグローバルエネルギー転換、従来型ソナーシステムの技術的陳腐化。同社の合成開口ソナー(SAS)技術は距離に依存しない3cm解像度を実現し、従来システムの15倍の性能。耐圧SeaPowerバッテリーは数十年にわたりAUVを悩ませてきた航続距離のボトルネックを解消する。この技術的堀は31件の特許(19ファミリー)で守られ、Krakenをニッチセンサー製造企業から垂直統合型海底インテリジェンスプラットフォームへと変貌させた。

財務変貌が戦略的ポジショニングを裏付ける。2025年第3四半期売上は前年比60%増の3,130万ドル、粗利益率は59%に拡大、調整後EBITDAは92%増の800万ドル。現金1億2,660万ドル(前年比750%増)の鉄壁バランスシートは、NATOの重要海底インフラ構想を通じた有機的成長と、1,700万ドルで3D at Depthを買収して海底LiDAR能力を追加する戦略的M&Aという二刀流を支える。2023年以降の1,000%リレーティングは投機的過熱ではなく、新興ブルーエコノミーの重要インフラをKrakenが握っていることへの本質的認識である。

地政学的緊張が需要を加速させ、ノルドストリーム爆破が防衛調達の転換点となった。NATOのバルト・セントリー任務と、インターネットトラフィック97%を運ぶ海底ケーブルの保護重視が持続的テールウィンドを生む。Kraken技術は2025年REPMUSで7つの海軍チームに参加し、プラットフォーム非依存の相互運用性を示して事実上の世界標準に。洋上風力超サイクル(2030年までに250GW)および177兆ドル規模の深海鉱業へのエクスポージャーと合わせ、Krakenは複数の長期成長ベクトルに対する不可欠な「ツルハシとシャベル」サプライヤーとして位置づけられた。

金は短期的に上昇を続ける可能性📊 市場動向

• 世界の金価格は現在 4,210.89 USD/oz 前後。

• 近い将来のFOMCでの利下げ期待が続いており、ドル安が進むことで金は世界の投資家にとって魅力が高まっている。

• しかし、今週初めに「短期高値」をつけた後、利益確定による小幅な押し目が見られる。

📉 テクニカル分析

• 重要なレジスタンス: 4,240 USD、4,260 USD/oz(先週高値付近)。

• 直近サポート: 4,190 USD、4,150 USD/oz — 下落時には反発しやすいゾーン。

• EMA 09: 現在の金価格は EMA 09 の上に位置し、短期の上昇トレンドを維持。

• ローソク足 / 出来高 / モメンタム: 市場は「小幅調整・一時的な休憩」のサインを示している。出来高が前回の上昇局面より弱まり、投資家の慎重姿勢が見られ、次の方向性を決める前の横ばいまたは小さな調整の可能性が高い。

📌 見通し

ドル安が続き、米国経済指標が弱く、FOMCがハト派姿勢を示す場合、金は短期的にさらに上昇する可能性が高い。逆に、ドルが強く上昇したり、インフレ指標が強く出た場合、金は横ばいまたは小幅下落となる可能性がある。

💡 トレード戦略

• BUY XAU/USD: 4,150 – 4,153 USD/oz

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,146.5

• SELL XAU/USD: 4,235 – 4,238 USD/oz

🎯 TP: 40 / 80 / 200 pips

❌ SL: 4,241.5

金は4,230でレジスタンスに到達 — 短期的な調整の可能性📊 市場状況

• 金スポット価格は 4,230ドル/オンス付近で推移しており、約4,200から上昇した後の動きです。

• 直近レジスタンスに接近しているため、短期的な押し目調整やレンジ形成の可能性があります。

📉 テクニカル分析

• 主要レジスタンスゾーン:4,260 – 4,300ドル(上値を抑える可能性)

• 直近サポートゾーン:4,200 – 4,180ドル(調整時の重要な下支え)

• EMA09:EMAが約4,200付近で価格がその上にある場合、短期的な緩やかな上昇トレンドを示します。4,200で反発すれば買いシグナル。

• ローソク足/モメンタム:直近の上昇後、低時間足で「十字線(Doji)」や「ピンバー」が出現する可能性があり、短期的な調整または横ばいのサインとなります。

📌 見通し

金価格は 4,230〜4,260のレジスタンスにより、短期的に下落もしくは横ばいになる可能性があります。しかし、4,200のサポートが維持されれば 反発上昇が期待できます。

💡 短期トレード戦略

• SELL(スキャルピング/逆張り)

- エントリー:4,232 – 4,235

- 損切り:4,238

- 利確:+40 / +80 / +200 pips

• BUY(サポートでの押し目買い)

- エントリー:4,198 – 4,195

- 損切り:4,192

- 利確:+40 / +80 / +200 pips

金価格は安定推移 – FRBが利下げすれば上昇ブレイクの可能性📊 市場動向:

• 金現物価格は現在 4,198.19 USD/オンス 前後で推移しています。

• 強い支援材料として、米連邦準備制度(FRB)が近く利下げを行うとの期待が高まっており、これにより金の保有コストが低下し、米ドルが弱含むことで安全資産としての金の魅力が高まっています。

• また、世界経済への懸念、インフレの持続、安全資産需要の増加も金価格を支えています。

📉 テクニカル分析:

• 主要レジスタンス: 4,300–4,350 USD、短期レジスタンスは 4,281.8 USD(H4のR1)。

• 直近サポート: 4,150–4,180 USD、さらに下落した場合は 約4,100 USD が深いサポートとなる可能性。

• EMAと短期トレンド: 現在は「レンジ/蓄積局面」にあり、明確なトレンドなし。MACDはマイナス圏、RSIは中立。

• ローソク足・出来高・モメンタム: H4では三角持ち合いを上抜けしており、買いが続けば上昇の可能性があるが、4,281.8 USD 付近の反応には注意。

📌 見通し:

米国の利下げやドル安が進めば、金は短期的に上昇する可能性がある。一方、インフレ悪化、米債利回りの上昇、米経済指標が強い場合は、金は 4,150–4,180 USD のサポートゾーンまで下落する可能性もある。

💡 取引戦略:

• BUY XAU/USD:4,150–4,153 USD

🎯 TP:40 / 80 / 200 pips

❌ SL:4147

• SELL XAU/USD:4,283–4,286 USD

🎯 TP:40 / 80 / 200 pips

❌ SL:4289

データ巨人は自らの成功を生き延びられるか?スノーフレーク(NYSE: SNOW)は重大な岐路に立ち、レポートが「複数の逆風が収束する完璧な嵐」と表現する状況に直面している。第3四半期(2026年度)の売上高12億1000万ドル(前年比29%増)とアナリスト予想を上回ったにもかかわらず、成長率の鈍化と懸念される先行きガイダンスに投資家が注目し株価は急落した。かつてクラウドデータウェアハウスの覇者を象徴した同社は今、攻撃的な競合、技術パラダイムの変革、そしてSaaS評価を根本的に変えたマクロ経済圧力という多正面戦争を戦っている。

レポートはスノーフレークの競争優位を蝕むいくつかの構造的脅威を指摘している。Databricksが台頭し、最新評価額1000億ドル(スノーフレーク約880億ドル)に対し売上成長率は50%超と29%を大きく上回る。Apache Iceberg(オープンなテーブルフォーマット)の台頭により、顧客はスノーフレークの独自システムではなく安価なオブジェクトストレージにデータを置けるようになり、高マージンのストレージ収入が食われる危険がある。加えて、ネットレベニュー・リテンション率(NRR)は150%超のピークから125%に低下、企業顧客の飽和と既存アカウント内での利用拡大難を示している。

競争以外の面では、ゼロ金利時代の終焉による高デュレーション成長株の評価圧縮、企業IT支出のクラウド移行から最適化・AIインフラへのシフト(予算はGPUやLLM訓練へ流れる)、2024年のクレデンシャル・スタッフィング攻撃(プラットフォーム自体の侵害ではないが)による「設計時から安全」評価の毀損、そしてデータ主権懸念・規制の分断が多国籍インフラ展開を強いるなど、マクロ・地政学的難題が重なる。同社はAI駆動型アナリティクスへの完璧なピボットとオープン格式の受容を同時に成し遂げつつビジネスモデルを破壊しないという、典型的なイノベーターのジレンマを乗り越えねばならない。それが成功するか否かで、かつての市場支配力を取り戻せるか、あるいは成熟したコモディティ化されたユーティリティに落ち着くかが決まる。

金価格はサポートを探る可能性 — FRB利下げ観測によるボラティリティ📊 市場動向

• 金価格は 約4,224ドル 付近で推移しており、米国債利回りのわずかな上昇によりボラティリティが強く、下押し圧力がかかっています。

• 近い将来の FRBの利下げ観測 により、金は依然として一定の買い需要を維持しています。

• 市場は今後発表される米国経済指標を注視しており、明確な方向性を探っています。

________________________________________

📉 テクニカル分析

主要レジスタンス:

1. 4,240 – 4,250 USD(直近高値付近のレジスタンス)

2. 4,268 – 4,275 USD(上方レジスタンス突破で4,300への上昇余地)

主要サポート:

1. 4,180 – 4,200 USD(短期的な強い買いゾーン)

2. 4,155 – 4,165 USD(中期サポート、大きなEMAと重なる領域。割れると4,130まで下落しやすい)

EMA:

• 価格はH1/H4のEMA09付近を推移 → 短期トレンドは不安定で、明確な上昇・下降シグナルはまだなし。

ローソク足 / 出来高 / モメンタム:

• 出来高は弱含み、モメンタムもやや低下。

• 4,180–4,200での強気反転、または 4,165割れの強い下抜け を待つ展開。

________________________________________

📌 見通し

米国債利回りがさらに上昇した場合、金は サポートを再テストしながらやや下落 する可能性があります。

一方、米経済が弱く、FRB利下げ期待が強まれば、サポートからの反発も見込まれます。

➡️ 現在の傾向:中立 – やや弱気、サポートでの反応待ち。

________________________________________

💡 推奨トレード戦略

🔻 SELL XAU/USD: 4,242 – 4,245

🎯 TP: 40 / 80 / 200 pips

❌ SL: 約4,248

🔺 BUY XAU/USD: 4,158 – 4,155

🎯 TP: 40 / 80 / 200 pips

❌ SL: 約4,152

欧州の産業王冠の宝石は静かに解体されているのか?フォルクスワーゲン・グループ——かつてドイツ工学の覇権と戦後ヨーロッパ復興の象徴だった——は、周期的な低迷ではなく構造的な解体を経験している。同社は完璧な嵐に直面している。Nexperia半導体危機で露呈した地政学的脆弱性(中国が重要サプライチェーンへの支配力強化を示した)、壊滅的な人件費不利(ドイツ1台あたり3,307ドル vs 中国597ドル)、そして120億ユーロを費やしながらほとんど成果を上げられなかったCARIADソフトウェア部門の完全な失敗。その結果は前代未聞だ:2030年までにドイツで3万5千人の雇用削減、87年ぶりの工場閉鎖、ゴルフ生産のメキシコ移管。

最も示唆的なのは技術的降伏だろう。VWは米スタートアップのRivianに58億ドル、中国EVメーカーのXPengに7億ドルを投じているが、これは戦略的パートナーシップではなく、自社開発に失敗したソフトウェア・プラットフォーム能力を必死に買収しようとする試みだ。かつて中国合弁企業に技術を提供していた企業が、今では2014年創業の中国スタートアップから車両プラットフォーム全体を購入している。一方、利益の原動力は崩壊した:ポルシェの2024年第3四半期営業利益は99%減のわずか4,000万ユーロ、中国市場シェアは17%から13%未満に低下、重要EV分野ではわずか4%にとどまる。

これは単なる企業再編ではなく、根本的な権力移転である。「中国で、中国のために」というVWの戦略は、3,000人のエンジニアを合肥に移し、中国管轄下に別個の技術エコシステムを構築するもので、実質的に同社の知的財産と将来開発を体制的ライバルに委ねることになる。特許分析がその変化を裏付ける:BYDはバッテリー・EV技術に特化した51,000件の特許で堀を築いたが、VWのポートフォリオの多くは旧式内燃機関を守るもの——電気の未来で座礁資産となる。私たちが目撃しているのは、ドイツが競争に適応しているのではなく、欧州が最も重要な製造業の支配権を失い、エンジニアリングとイノベーションがますます中国人の手で、中国の土壌で、中国のルールのもとで行われるようになることである。

ドル安と利下げ期待により、金は上昇を継続する可能性📊 市場動向:

• 現在、金のスポット価格は 4,224.65ドル/オンス 前後で推移。

• FRBの利下げ期待、米ドルの弱含み、安全資産需要の増加が上昇を強く支える要因となっている。

• 市場心理は依然として「リスクオフ」であり、金は防衛的資産として優先されている。

📉 テクニカル分析:

• 主要レジスタンス:4,270–4,280

• 強レジスタンス:4,300

• 直近サポート:4,200

• 強サポート:4,155–4,160

• EMA:価格はEMAの上に位置 → 上昇トレンド継続。

• ローソク足 / モメンタム:上昇モメンタムは安定しており、明確な反転シグナルは見られない。4,280を上抜ければ4,300を目指す可能性。

📌 見通し:

ドル安が続き、FRBの利下げ期待が維持される場合、金は短期的にさらに上昇する可能性が高い。

ただし、米国の強い経済指標により債券利回りが上昇すれば、金は4,200、さらには4,155–4,160付近まで調整する可能性がある。

💡 トレード戦略:

🔺 BUY XAU/USD: 4,155–4,158

🎯 TP:40 / 80 / 200 pips

❌ SL:4,152

🔻 SELL XAU/USD: 4,303–4,306

🎯 TP:40 / 80 / 200 pips

❌ SL:4,309