科学が死にゆく中で通貨は上昇できるか?2026年、アルゼンチン・ペソは歴史的な岐路に立たされています。前例のない財政規律によって安定を取り戻した一方で、科学インフラの体系的な解体によって足元が揺らいでいます。ハビエル・ミレイ大統領政権は、GDP比1.8%の財政黒字と、211%から月次約2%へのインフレ抑制という、不可能と思われた成果を達成しました。不良資産からコモディティ(商品)に裏打ちされた通貨へのペソの変貌は、巨大な「バカ・ムエルタ(Vaca Muerta)」のエネルギー層とリチウム埋蔵量、そして政治的リスクプレミアムを低減する米国主導の貿易枠組みに支えられています。2026年1月に開始される新しいインフレ連動型通貨バンドは正常化を示唆しており、エネルギー輸出は2050年までに累計3,000億ドルを生み出すと予測されています。

しかし、この金融ルネサンスは深刻な知的危機を覆い隠しています。アルゼンチンの主要研究機関であるCONICETは実質予算を40%削減され、1,000人の職員を失い、研究者の10%がシステムを去る「頭脳流出」を引き起こしました。実質賃金は30%暴落し、科学者たちはUberの運転手や肉体労働へと追いやられています。特許出願件数は年間406件と数十年ぶりの低水準に落ち込み、イノベーションのアウトプットは64位であるにもかかわらず、インプットでは世界92位という悲惨な順位に沈んでいます。政権は公共科学を財政の無駄と見なし、批評家が「科学殺し(Scienticide)」と呼ぶ、数十年かけて築かれた研究能力の体系的破壊を行っています。

ペソの未来は、地質学的富が認知的萎縮を補えるかどうかにかかっています。RIGI制度(30年間の財政安定を提供)の下でのエネルギーおよび鉱業への数十億ドルの投資は、国際収支を根本的に変えています。しかし、技術輸入関税の撤廃はティエラ・デル・フエゴの組立部門における6,000人の雇用を脅かし、研究所の空洞化はバイオテクノロジー、原子力、ソフトウェア開発における長期的能力を損なっています。米国への地縁政治的賭けはIMFを通じたつなぎ融資を提供しますが、大豆と牛肉の重要な貿易相手国である中国との緊張は脆弱性を生んでいます。アルゼンチンは、意図的に知識経済を空洞化させたコモディティ超大国へと変貌しつつあり、一つの問いを投げかけています。「頭脳を石油の樽と交換することで、国家は長期的に繁栄できるのか?」

USD (米ドル)

JPY/USD – 弱気派が優勢!トレーダーの皆様、こんにちは!

現在、1時間足チャートでは、JPYUSDは0.0066957付近で短期的な高値を形成した後、大きな下落トレンドを維持しています。価格は0.00657~0.00658のFVGゾーンで繰り返し拒否され、短期的なレジスタンスを上抜けて終値を付けていないため、弱気派が主導権を握っています。

テクニカル分析:

市場は下降ウェッジパターンを形成しており、FVGゾーン付近で流動性が徐々に圧縮されています。これは、売り圧力が続く場合、下落の可能性を示唆するシグナルです。

マクロ情報:

日米利回り格差は1989年以来の高水準で推移しています。一方、日銀は超金融緩和政策を維持し、FRBは「長期高」政策を継続しているため、円は長期的に弱含みとなっています。

メインシナリオ

→ 0.00657~0.00658付近で売り、ターゲットは0.00652~0.00650、SLは0.00660以上。

→ 価格がウェッジボトムを反落した場合、0.00660~0.00662でショート買いが可能。

ドル円はレンジ上端 跳ね上がり。 大きく上昇みこめるよ USD/JPYドル円は143.0~146.0のレンジ帯の上端でサポートされたのを確認。

このまましばらくは上昇がみこめるのではないかと思います。

一旦の上昇余地は148.0くらい。今の動きが中長期の流れをつくっているのであれば160.0まで期待するのもいいかもしれません。

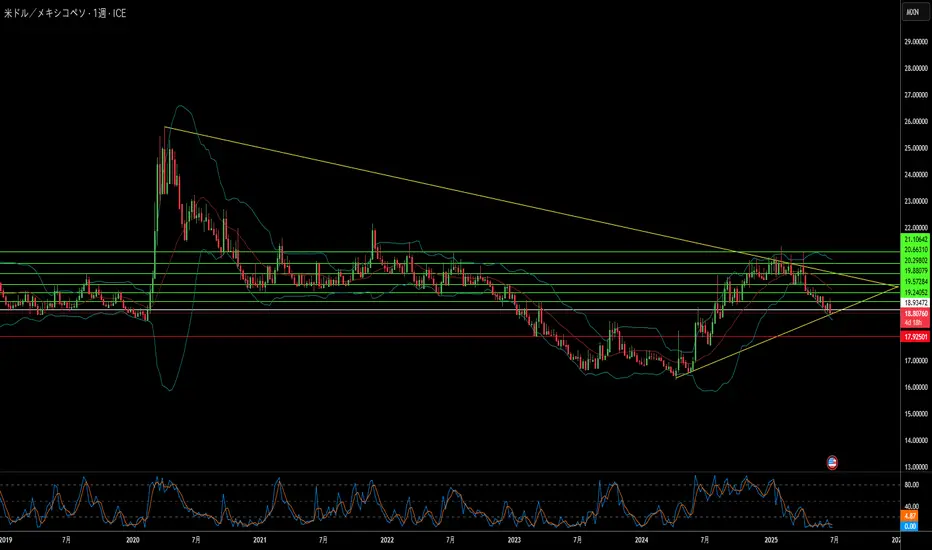

メキシコ・ペソは岐路に立つ?米国によるメキシコの3つの金融機関-CIBanco、Intercam Banco、Vector Casa de Bolsa - への制裁により、メキシコ・ペソの安定性や米墨関係の複雑な構図を巡る重要な議論が巻き起こっている。ワシントンは、これらの機関が麻薬カルテルの資金洗浄やフェンタニルの原料支払いを支援したと非難し、新たな反フェンタニル法の下で初の措置を講じた。これらの機関はメキシコ全体の銀行資産の3%未満にすぎないが、今回の制裁は象徴的な重みを持ち、ペソの将来性の再評価を促している。クラウディア・シェインバウム大統領の下でメキシコ政府はこれらの非難を即座に否定し、具体的な証拠を要求。自国での調査を開始し、CIBancoとIntercamへの一時的な規制介入を含む措置を講じた。

経済的には、ペソは複雑な状況に直面している。制裁前、メキシコ・ペソは米ドルに対して大きく上昇し、高い政策金利と米国との強固な貿易関係に支えられていた。しかし、最近ではメキシコ銀行(Banxico)が利下げに踏み切る一方、FRBが引き締め姿勢を維持しており、この政策の乖離がペソの向かい風となり得る。アナリストは、今回の制裁がメキシコの金融システム全体に大きなリスクをもたらすとは見ていないが、不確実性を生み出している。資本流出の可能性や他の金融機関のコンプライアンスコストの増加、投資家信頼の低下などがペソに下押し圧力をかける可能性がある。

地政学的には、この制裁はフェンタニル取引撲滅に向けた米国の取り組みの激化を象徴している。トランプ前大統領のメキシコ製品への関税示唆も、米墨関係の不安定さを浮き彫りにする。今回の措置は、ワシントンが金融面を含むあらゆる手段でフェンタニル危機と戦う強い政治的メッセージである。こうした外交的緊張に加え、移民問題や安全保障協力の複雑さが、USD/MXN為替レートに影響を与えている。米墨両国は強固な政府間関係を維持しているが、これらの圧力は協力の限界を試すもので、中期的にペソの進路に影響を与える可能性がある。

BTCは暴れてる。でももっとヤバいのがある。PipGuard「BTCは暴れてる。でももっとヤバいのがある。PipGuardと一緒に。」

Hola、みなさんこんにちは!元気ですか?超元気だといいな!

今日はビットコインについてちょっと話そうか。

正直に言うと、今回はUSDじゃなくてUSDTのスポットチャートを使っちゃった…でもまあ、面倒くさくて。大事なのはトレンド、でしょ?

その前に…ブーストとコメントよろしくね <3

📈 トレンドは味方…裏切られるまではね

🔼 上がるなら、上がるんだ

BTCは依然として長期的には 強い上昇トレンド 。

目新しさはない?かもね。でも続くってことは、新高値を目指してるってこと。単純明快。

今日じゃなくても、明日には動く。逃したら…君の損。

🧠 思い込みは片目で、現実はもう片目で見ろ。 市場が感謝してくれる。

🔽 下がるなら…備えよ

もし下がるとしたら?

ターゲットはこちら: 102k 、 100k 、そして魅力的な 94k 。

なぜ?暗号通貨だって休憩が必要。

各レベルは 反転ポイントの可能性がある 、君も知ってるよね?

🧱 サポート、レジスタンス…そして借金

• レジスタンス: 109k(君がまだ返してない100€みたいなもんだね 笑)

• 本気サポート: 78k

• 優しめサポート: 88k

• その他はノイズ。

• トレンドはまだ強い。でも目を離したら…財布を狙われるぞ。

🔥 今日の市場?いつも通り炎上中

• BTCがまたやった:まず 106k にタッチ、その後 103k を下抜け

• ロングの清算?BOOM 💣: 4億5千万ドル超

• 初めてのショートで震える初心者みたいだった

🌍 戦争、ハッキング、カオス — BTCは大好物

• イスラエルがイランを空爆

• イランがミサイルで反撃

• イスラエルのハッカーがNobitexに侵入し、 90Mの仮想通貨を焼却

• ホワイトハウスは沈黙。でもアメリカには「ビットコイン備蓄」がある

• 結果?BTCが上がって、落ちて、また上がって…ご自由に

🐍 ドロドロのゴシップ

• ニューヨークで2人のクリプト兄弟がリヴォリ出身のイタリア人を誘拐して、 17日間拷問 してウォレットのパスワードを吐かせようとした

• 電気ショック。電動ノコギリ。マダムたちとの「ワイルド」セッション

• パーティ、ボンデージ、車椅子の中で

• 奇跡的に生き延びた彼は「 鍵は誰にも渡すな 」の象徴に

📊 技術的まとめ

🧱 レジスタンス: 109k

🪨 サポート: 88k / 78k

💣 清算額: +4.5億ドルロング

📉 価格レンジ: 106k ➝ 103k未満

🌍 地政学: 本物の爆弾&BTC

😈 ゴシップ: 仮想通貨兄弟が大炎上 😱

😂 幕引き…

指が痛い。ただ書きすぎたからじゃない…言っちゃった?言っちゃった。

楽しんでくれたら、 ブースト&コメントしてね 。

しなかったら…次は69kでサポートしてやるよ。学んどけ。

愛を込めて、君のイカれた相棒、 PipGuard 🤣🧨

不確実性:ドルの予期せぬ味方?米ドル(USD)がイスラエル・シェケル(ILS)に対して最近上昇していることは、地政学的不確実性が高まる中、ドルが安全通貨としての役割を果たしていることを示す顕著な例です。この傾向は、イラン、イスラエル、米国を巻き込む緊張が高まる現在の状況で特に顕著です。世界的な混乱が続くと、投資家は安定性が高いとされるドルに資金を移し、より不安定で脆弱な通貨(例えばシェケル)に対してドルが上昇します。

ドル需要の主な要因は、中東の不安定な安全保障情勢です。イスラエルがイランへの軍事行動を示唆する報道や、米国が軍関係者の家族に自主的な退避を許可し、バグダッド大使館の一部撤退準備を進めるなどの積極的な措置を講じていることは、ワシントンがイランの報復を想定していることを示唆しています。さらに、イラン政府関係者による米軍基地への直接的な脅威や、イスラエルの核施設に関する情報保有の主張が、地域のリスクをさらに高め、投資家が安全通貨としてのドルを求める動きを加速させています。

こうした地政学的混乱を一層深刻化させているのが、米国とイランの核合意交渉の停滞です。ウラン濃縮や制裁解除といった核心的問題だけでなく、交渉の日程すら合意に至っておらず、双方の解決への信頼が揺らいでいます。最近の国際原子力機関(IAEA)理事会では、米国と欧州の同盟国がイランの不履行に関する決議を提出し、外交的緊張がさらに高まりました。これにより、追加の制裁やイランの核開発の加速が懸念され、市場のリスク認識が強まり、ドルが安全通貨としての地位を一層確固たるものにしています。

この緊張の高まりは、具体的な経済的影響を及ぼし、投資家のリスク回避姿勢をさらに強めています。供給懸念から原油価格が急騰し、イラン・リアルがドルに対して大幅に下落しました。さらに、海事当局は主要な海上交通路での軍事活動の増加に警告を発し、市場全体に不安が広がっています。このような不安定な局面では、リスクの低い資産に資金が流入し、世界最大の経済と基軸通貨の地位に支された米ドルが最大の恩恵を受けます。こうした主要国を巻き込んだ地域紛争時の「安全資産への逃避」現象が、ドルの価値を継続的に押し上げているのです。

週間ポジティブクローズに向かう – トランプ発言と東京CPIが後押し!📌 タイトル

🚀 USD/JPY、週間ポジティブクローズに向かう – トランプ発言と東京CPIが後押し!

📋 要点まとめ

ドル反発

米ドル指数(DXY)は木曜日の調整後、99.75近くまで回復。トランプ大統領が日本を含む複数国との貿易協定が「順調に進んでいる」と発言したことが背景。

米中関係の不透明感

トランプ氏は習近平国家主席から電話があったと主張したが、中国側は「いかなる交渉も行われていない」と否定。米中間の緊張感が継続。

東京CPIが予想上振れ

4月の東京CPI(生鮮食品除く)は前年同月比+3.4%(予想+3.2%、前回+2.4%)を記録。これにより、日銀の利上げ観測が強まる可能性。

🎯 トレード戦略

🔵 BUYセットアップ

エントリーゾーン:143.440

損切り(SL):142.800

利確ターゲット(TP):145.000

現在のファンダメンタルズとテクニカルを組み合わせると、押し目買い戦略が有効に機能する可能性が高いです。

ルーブルの意外な勝利:その原動力は?2025年初頭、ロシアルーブルは世界で最も好調な通貨として浮上し、米ドルに対し大幅に上昇しました。この予想外の上昇は、主に強力な国内経済政策によるものです。インフレ率が10%を超える中、ロシア中央銀行は厳格な金融政策を採用し、政策金利を21%に引き上げました。この積極的な対応は、物価上昇を抑えると同時に、高金利を求める海外投資家にとってルーブルを魅力的な通貨とし、キャリートレード戦略を通じて需要を押し上げています。さらに、輸出業者が外貨収益をルーブルに換える動きが活発化し、貿易黒字の堅調な推移とともに、ルーブルの需給バランスを改善させました。

経済面以外でも、地政学的な見通しの変化が重要な役割を果たしています。ウクライナ紛争での停戦の可能性に対する市場の期待が高まり、ロシア資産への政治的リスクの認識が和らいでいます。この改善された市場心理により、一部の国際投資家が慎重にロシア市場へ再参入する動きが見られます。同時に、米国の通商政策の変化によるドルの弱含みが、ルーブルの相対的な強さを一層際立たせています。

戦略的には、米ドルへの依存を減らすロシアの取り組みがルーブルを支えています。最近のキューバとのルーブル決済合意など、ドル以外の通貨での貿易決済を進める動きは、代替的な金融チャネルの構築に向けた長期的な転換を示しています。しかし、ルーブル高には課題も伴います。特に、ドル建ての石油収入に依存する国家予算にとって、ルーブルの強さは国内歳入の減少を招き、財政に圧力を加える可能性があります。世界の原油価格が不安定な中、インフレ抑制のための高金利政策と国内の信用や投資への影響を抑えるバランスは、政策立案者にとって重要な課題です。

USD/JPYが141円を割り込み、円買いが主導権を握る展開に週明けの東京市場では、USD/JPYが141.00を下回り、下落トレンドをさらに拡大しました。地政学的リスクと貿易に関する不透明感が続く中、安全資産としての円需要が強まり、米ドルには逆風が吹いています。

また、日銀とFRBの政策スタンスの違いが鮮明になる中、イースター休暇による市場の流動性低下もあり、USD/JPYの下落はある意味「必然的」と言える状況です。

📉 今後は140円を明確に割り込むかどうかが焦点となり、一段の円高局面への警戒感も高まっています。

オージードルは中国元と連動し先物価格で硬直して早半年 #トレードアイデアラボどうも、トレードアイデアラボの猫飼いです。オージードルは昨年末から先物価格で硬直しております。豪ドルのトレードアイデアを公開するユーザーが少なくなったのも頷けますね笑

底値圏で横ばい推移していますので上方にある800MAに回帰していく可能性がありますが

中国元との連動性が高いため動き出しは中国主導か。

【ドルレアル(USDBRL)】どこまで下がる?先日投稿したドルレアル(USDBRL)ですが、2025年3月20日(木)朝6:30の政策金利発表で予想通り13.25%→14.25%へ利上げ。

まずはホッとしました。

■ドルレアル(USDBRL)は現在修正C波

さて、知ったら終いで一時的に反発していますが、チャートを見てわかるように、大きな茶色の推進5波と、小さな金色の推進5波を終え(大きな推進波の第5波動内で推進5波が生まれている)、明らかに修正3波の中にいます。

2024年12月18日から2025年2月18日まで修正A波で下がり、2月18日から28日の修正B波で反発、現在は修正C波でしょうね。

であれば、E計算値、N計算値、V計算値で概ねターゲットプライスは予測できます。

■どこまで下がる?

・V計算値で計算すると、5.4373

・N計算値で計算すると、5.2704

・E計算値で計算すると5.0395

現在5.7524でショートポジションを7.77ロット持っているので、仮にE計算値まで下がれば

・1ロットあたり

5.7524-5.0395=0.7129

×10000=7,129 USD

×149.3円=1,064,359円

掛ける7.77ロットなので…

8,270,074円(驚)

取らぬ狸の皮算用とはいえ、これにプラススワポだから熱すぎるな。

【ドルレアル(USDBRL)1ヶ月の記録】ドルレアルの情報って非常に少ないし、完全に個人の記録ですがドルレアルに関する情報をシェアします。

わずか10日で1lotあたり含み損が25万円に到達する肌感などが伝われば。

※以下すべてIG証券の話

■ドルレアル(USDBRL)基礎情報

・維持証拠金率は5%(レバレッジ20倍)

・スプレッドは50

・普通通貨ペアは右が単位ですが、USDBRLはUSDが単位。つまり、1ロットあたりスプレッド50ドル(約7500円)もかかる。USDBRLが1単位も動こうものなら10000×1USDなので1lotで150万円も動く。

・1lotあたりの維持証拠金は約434,000円と高額。

・取引時間は21:11-5:00と限られる。流動性リスク高い。

■ドルレアル(USDBRL)1ヶ月の個人記録

①2025年2月18日(火)IG証券の証拠金維持率が急に10%→7.5%に変更になったことから、ダブついた資金でUSDBRLを5.72965で10ロットショート。

(表の「POINT①」)

②発注時間は覚えていないけど、10ロットはすべて成約せず3.77ロットのみ成約した。

この事象ひとつとってもUSDBRLがいかに取引の少ない通貨ペアなのかがわかる。

③1lotあたりのスワポは2025年平均で約993円。私がポジションを持った2月18日以降は1,184円。急に上がった理由は1月に政策金利を12.25%→13.25%に利上げしたから。

私は3.77lot保有なので4,500円くらい毎日入ってくることに。

④エントリーしたその日からUSDBRLは上昇を開始し、2月28日(金)には5.899まで一気に上昇。

(表の「POINT④」)

結果的にど底で掴まされたことになる。

(5.8990-5.72965=0.16935)×USD(151円※当時)なので1lotで含み損25万5718円。3.77lotだったのであっという間に96万4058円も含み損に。

これ、仮に10lot成約していたらわずか10日で含み損が255万円…。3.77lotだからこのとき耐えられたけど10lotだったら耐えられずに損切りしていたと思う。

⑤3月3日から3月5日まで取引不能になる。調べたらブラジルでカーニバルがあるので取引枚数が激減し取引が成立しないかららしい。非常にブラジルである。

⑥3月12日「3.77ってことは、あと4ロット保有したら7.77でラッキーセブンじゃね?」と思いw、2lot追加。現在は5.77lotなので1日あたり6,800円くらいのスワポが入る。

⑦3月14日(金)発表の1月小売売上高が予想2.2%に対して結果3.1%と上振れ。一気に下落しプラス圏に。

⑧現時点の損益は、含み益が512,366円、1ヶ月間に取得したスワップ合計が131,514円なので、今この時点で精算すればプラス約64万円。

■今後について

①2025年3月20日(木)朝6:30に政策金利発表予定。予想は13.25%→14.25%の利上げ。

もし実行されれば予想通りなのでややポジティブくらいだが、もし据え置きになったらネガティブサプライズでガーン!と上に上がる可能性はある。

1月小売売上高の数値から考えると利上げはすると思うが…。

②3月20日に予想通り利上げされ、2月18日の安値5.6769を下回ってきたら2lot追加して7.77lotにするつもり。

■ドルレアル(USDBRL)まとめ

・1lot維持証拠金434,000円に対して1日あたりのスワポは約993円(2025年平均)と利率0.23%。USDZARの0.13%、USDMXNの0.19%と比べると良いが、USDTRYは0.94%なので比べ物にならない

・さらにリスク面で考えると、1lot維持証拠金434,000円に対して17.91%というハイリスク。USDZARが21.11%、USDMXNが15.29%なのでまあまあとも言えるが、王USDTRYの3.04%と比べると雑魚にもほどがある。

■結論

・スワポ効率でUSDTRYはUSDBRLの4.08倍有利。リスク面でUSDTRYはUSDBRLの5.89倍有利。双方掛けるとその差は24倍。つまりUSDTRY最強。

以上です。

ブラジル国債:世界の混乱を乗り越えるか?高利回りの魅力とリスク世界経済の不透明感が漂う中、高利回りを誇るブラジル国債が投資家の注目を集めています。しかし、その魅力の裏には、世界情勢に左右されるリスクも潜んでいます。果たして、ブラジル国債は世界の混乱を乗り越え、投資家に新たな機会をもたらすのでしょうか?

2025年3月3日時点で、米ドル/ブラジルレアルの為替レートは1 USD = 5.87 BRLとなり、ブラジルレアルは年初の6.2から上昇し、底堅さを示しています。このレアル高を支えているのが、10年国債利回りが15%近くに達する高利回りのブラジル国債市場です。これは、チリ(5.94%)やメキシコ(9.49%)といった他の新興国を大きく上回る水準です。

ブラジル国債の高い利回りは、主に国内の要因によって形成されています。財政政策、インフレ、そして独立性の高い中央銀行の金融政策が、その主な要因です。今年に入ってから、ブラジル国債の利回りは16%から14.6%へと低下しており、市場の安定化を示唆しています。この利回り低下はレアル高と連動しており、利回りが低下すると市場の信頼感が高まり、それが通貨を押し上げるという関係が見られます。

しかし、ブラジル国債への投資にはリスクも伴います。米中貿易摩擦は、ブラジル経済に間接的な影響を与える可能性があります。中国はブラジルの最大の貿易相手国であり、米国は二番目の貿易相手国です。貿易摩擦が激化すれば、ブラジルの輸出に悪影響が及ぶ可能性があります。また、ブラジル国内の政治情勢や財政状況も、投資リスクとして考慮する必要があります。

ブラジル国債への投資は、高いリターンを期待できる一方で、リスクも伴います。投資判断を下す際には、世界経済の動向、ブラジル国内の情勢、そして自身の投資目標とリスク許容度を慎重に考慮する必要があります。

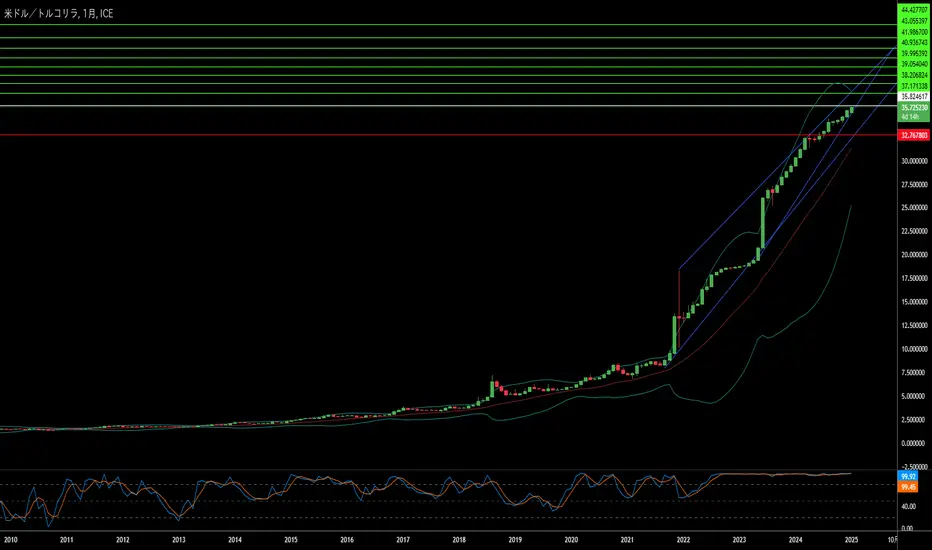

トルコ・リラはドルと共存できるか?トルコは現在、経済の岐路に立たされており、財政管理と金融政策の複雑なバランスを取りながら、トルコ・リラを米ドルに対して安定させるべく努力している。同国は、急激なインフレと債務返済コストに対処するため、国内資金調達に戦略的にシフトし、トルコ国債の発行を大幅に増やしている。このアプローチは一定の安定をもたらしているものの、経済成長を促進しつつインフレを抑制するという微妙なバランスを保つ必要があり、まさに「精密な舵取り」と「先見性」を要する舵取りと言える。

トルコ中央銀行がインフレ上昇のなかで利下げを決定したことは、計算されたリスクと戦略的な楽観主義を反映している。同銀行は、中期的にはインフレを抑制しつつ、短期的な変動を許容することで、経済活動を促進し、物価の安定を維持しようとしている。この政策転換と国内資金調達への注力は、外部リスクを軽減するだけでなく、米国の選挙など国際的な政治変動の影響を踏まえ、トルコ経済の回復力を試すことにもなる。

世界的に経済情勢は不確実性に満ちているが、トルコが信用格付けの安定を維持しつつ、インフレの低下を予測する戦略は注目に値する。特に、FRB(米連邦準備制度理事会)やECB(欧州中央銀行)など主要国の金融政策の変化を受けて、トルコがどのように投資を誘致し、債務を管理するかは、トルコの経済運営能力を測る重要な指標となる。このストーリーは、トルコが単に生き残るだけでなく、変動の激しい国際市場で繁栄するために、どのような経済政策を活用できるのかを、読者に深く考えさせる内容となっている。

このように、USD/TRYの為替レートは経済戦略の興味深い研究対象となり、各政策決定が金融チェスの重要な一手を形成する。トルコが財政の均衡を図りながら、「ドルと共存する」挑戦は、従来の経済理論を覆し、市場関係者に問いを投げかける。「果たして、一国は本当に自国通貨の運命を国際市場で掌握することができるのだろうか?」

人民元は新たな旋律に乗れるのか?世界の金融市場という複雑なパズルの中で、中国の人民元は繊細な調整を迫られている。ドナルド・トランプ政権による関税引き上げの可能性が新たな不確定要素となり、強い米ドルに対して人民元は下落圧力にさらされている。この状況は、輸出競争力を高める通貨安のメリットと、国内経済の不安定化やインフレリスクの間でバランスを取る必要のある中国の経済政策当局者にとって、大きな課題となっている。

中国人民銀行(人民銀⾏)は、この複雑な状況に対処するにあたり、金融緩和による積極的な経済刺激よりも、為替の安定維持を優先している。この慎重なアプローチは、地政学的な変化が経済の行方を左右する時代において、市場の期待と反応を適切に管理するための戦略の一環である。最近の人民銀⾏の動きには、国債の購入停止や投機的な取引に対する警告が含まれ、人民元の下落を緩やかに調整し、無秩序な急落を防ぐ姿勢が見て取れる。

この状況は、中国経済のレジリエンスと適応力を問うている。米国との貿易摩擦が深まる中、中国はどのようにして経済成長と為替安定の両立を図るのか。この二大経済大国の相互作用は、両国の関係だけでなく、世界の貿易構造、投資フロー、さらには将来の金融政策にも影響を及ぼすだろう。この経済の動向は、国際市場の参加者にとって重要な関心事となっている。

NFPが近づくにつれてeurusdキーレベルが重要NFPが近づくにつれてeurusdキーレベルが重要

EUR/USDの4時間チャートは弱気なバイアスの可能性を示していますが、金曜日に観察された小さなリバウンドの後に統合の兆候がいくつかあります。 現時点では、価格は20日の単純移動平均(SMA)の周りに残っています。 強気な見通しを改善するためには、ユーロが1.0840を打つことと、弱気な傾向から離れた他のテクニカル指標が引き続き有利になることが必要です。

注目は現在、今後の雇用とインフレデータに向けられています。 JOLTS Job Openings reportは火曜日にリリースされる予定であり、続いて民間雇用創出に関するADP調査が金曜日に発表される予定の非農業部門雇用者数報告書を見越しています。 ヨーロッパのデータの領域では、インフレ報告にも重点が置かれています。 水曜日から、ユーロ圏諸国は、予備月の消費者物価指数(CPI)データのリリースを開始します。 さらに、火曜日に、ドイツのGfk消費者信頼感調査が公開される予定です。

米国の雇用が報告した後、現在のレベルに近い毎週の閉鎖がある場合、それは来週に売り手を勇気づけ、潜在的に1.0733の周りの価格帯を開く可能性があ その間、抵抗は潜在的にレベル1.0840と1.0910で遭遇する可能性があります。

円のレジリエンスに挑戦:USD/JPYの次は何ですか?円のレジリエンスに挑戦:USD/JPYの次は何ですか?

米ドルに対する円の闘争は今週も続いており、USDJPYは143.00を上回り、三日連続で新しい高値に達しています。 いくつかの横取引の後、トレーダーは現在、143.9000の最近の高値に達することを目的とした強気のプッシュを再開し、144.00と145.050の潜在的な目標が続きます。

先週、日本銀行(日銀)は、イールドカーブコントロール(YCC)政策にわずかな調整を行うことによって市場を驚かせた。 この調整は比較的小さかったかもしれませんが、円が弱まり続けた場合、市場参加者はFX介入の可能性に警戒しています。 この文脈では、141.430の50日間のMAは即時のサポートを提供することができます。

カレンダーで見るべき最も重要なイベントは、明日の米国消費者物価指数(CPI)のリリースです。 予想よりも低いCPIの数字はUSD/JPYのペアに圧力をかける可能性がありますが、高い読書は145.000を超えるレベルへの関心を更新する可能性があります。 しかし、日銀介入の可能性は、このしきい値を超えて動作するトレーダーのための懸念のままです。

今週の米ドル取引を形成する5つの重要な要因米ドルは、重要なイベントが目白押しの週となりました。これらの基本的な要因は、週を通じて米ドルのパフォーマンスが変化する可能性を理解するための鍵になります:

バイデン米大統領は、31兆4,000億ドルの債務上限を引き上げ、デフォルトを回避することで超党派の合意に達したと発表しました。同大統領は現在、議会に対し、早急にこの協定を成立させるよう呼びかけている。フィッチ・レーティングスは、この合意が議会を通過するか、通過する可能性が高まった時点で、米国の「ネガティブ・ウォッチ」格付けを解除する予定である。

債務上限の合意は、米ドルの安全資産としての魅力を弱め、世界市場でのリスク選好を高める可能性がある。

米連邦準備制度理事会(FRB)が好んで用いるインフレ指標である個人消費支出価格指数は、3月の4.2%増から4月は前年比4.4%増となりました。この展開により、6月に連邦準備制度理事会が25ベーシスポイントの利上げを実施する確率が高まった。

米国ではメモリアルデーの週末、欧州と英国では銀行休業日のため、月曜日は市場の流動性が低下します。さらに、各機関は水曜日に月末の取引を控えており、ボラティリティが高まる可能性があります。

6月2日には、5月の米雇用統計が発表される予定です。ここ数カ月は、常に予想を上回る雇用統計が発表されています。今週の雇用統計では、18万人分の雇用が追加され、失業率は3.5%にわずかに上昇すると予想されています。雇用市場の逼迫は、連邦準備制度理事会(FRB)のタカ派姿勢を強化し、実際の数字が予想を上回れば、強い賃金データも支援材料となります。

メキシコペソはなぜ米ドルに対して急騰したのか?メキシコペソはなぜ米ドルに対して急騰したのか?

水曜日、米国のインフレ率が予想を下回るとの報道を受け、米ドルはメキシコペソを含む他の主要通貨に対して1%以上値を下げた。これは、米連邦準備制度理事会(FRB)が利上げを一時停止する可能性を示唆しています。米労働省のデータによると、4月のインフレ率は4.9%に低下し、前年比の上昇率は2年ぶりに低く、市場予想の5%を下回りました。インフレ率の低下は、食品価格の伸びが鈍化したことと、エネルギーコストがさらに低下したことに起因しています。

しかし、コア・インフレ率は5.5%と高止まりしており、これを抑制するためにはしばらく金利を高く維持する必要があることを示しています。FRB先物トレーダーは、9月に予想される利下げの前に一服すると予想しているが、FRBの目標レンジが5%から5.25%のままであることから、少し楽観的かもしれない。

メキシコペソは、米国とメキシコの金融政策の違いが顕著になり、2017年7月以来の高値となる17.544まで力を増しました。USDMXNのRSIは、極端な売られすぎの状態にあることを示唆しており、引き戻しが必要な場合があります。同ペアの2017年からの抵抗水準はもはや関係ないかもしれませんが、2017年にペソが到達した最も強い値は17.430ドルで、2016年のピークは17.050ドルでした。

ファンダメンタルの背景として、Banxicoは、年間ヘッドラインインフレ率の低下が予想以上であったにもかかわらず、3月に史上最高の11.25%まで金利を引き上げた。また、メキシコは米国に近いため、外国企業が米国市場をターゲットに工場を開設し、中国からの生産を多様化する上で魅力的な場所となっています。さらに、米国経済が堅調であることから、駐在員からメキシコへの送金が増加している。

日銀がイールドカーブ・コントロールを殺すと何が起こるか?日銀がイールドカーブ・コントロールを殺すと何が起こるか?

イールドカーブコントロール(YCC)は、2016年以降、日本の10年国債の金利を0%に近い狭い範囲に保ってきた。日本銀行(BOJ)は、短期金利を-0.1%に目標設定し、10年国債利回りをゼロから上下に0.5%以内に維持するためにYCCを採用しています。

2016年の日本は、10年以上にわたる低成長と、モノの値段が下がるデフレの問題に取り組んでいました。債券市場で巨額の買い入れを避けるため、金利を現状の水準に維持するイールドカーブコントロール(YCC)が導入されました。

しかし現在、日本の年間インフレ率は2月時点で3.3%に達しており、イールドカーブコントロール(YCC)はもはや必要ないのではないかと考えられている。日本銀行(BoJ)は、インフレ率が目標の2%を超えているのに、YCCで市場を歪めているという批判にさらされている。その結果、日銀はYCCを段階的に廃止することを検討しており、日米の債券や米ドル/円の為替レートに大きな影響を与える可能性がある。

では、日銀がYCCの廃止を決定した場合、何が起こるのだろうか?

日本の投資家は、過去7年間、ゼロ金利に近い金利が続いていたため、国内債券のリターンに失望していた。そのため、魅力的な米国債への投資を検討する人が多く、結果的に数兆円規模の投資が行われている。日本銀行が10年物金利のYCCを緩和すれば、国内投資家にとって日本国債がより魅力的なものになる可能性がある。その結果、多額の資金が日本に還流し、世界市場に大きな影響を与える可能性がある。

日本の投資家が資金を還流させ、日本国債への投資を増やした場合、2つの可能性があります。第一に、米国債の金利が上昇し、金融引き締めと米国経済活動の鈍化につながる可能性がある。第二に、投資家がリパトリのために米ドルを売って円を買うので、米ドル安、特に米ドル/円安が起こる可能性がある。

米ドル/円は現在、138.00前後と129.500の間のレンジバインドにある。しかし、膝を打つような反応が起きた場合、2022年初頭以来見られなかった116.00のようなレベルまで下降する可能性があります。最終的に、これらの結果がどのようにドラスティックになるかは、YCCの緩和に反応する日本の投資家の売り圧力とタイミングによります。

しかし、日銀がイールドカーブのコントロールを緩める可能性はどの程度あるのだろうか。

日本の新中央銀行総裁、上田一夫は、ハト派的な前任者である黒田東彦の政策を最終的に段階的に廃止することを示唆しました。しかし、日銀は、インフレ率が目標の2%に到達し維持されることが確実となるまで、政策の変更を避けると思われます。来週、4月27日から28日にかけて、上田氏は初の日銀政策決定会合を主宰する予定である。

米国のインフレ警戒:市場はどう反応するか?米国のインフレ警戒:市場はどう反応するか?

水曜日と木曜日(米国時間)にそれぞれ3月の消費者物価指数と生産者物価指数の発表があり、投資家は忙しい経済データの週を迎えています。これらの結果は、FRBが利上げを一時停止するか、あるいは終了するかを決定するのに役立ちます。投資家はFRBの引き締めキャンペーンの継続に傾いているが、一時停止の可能性も過小評価すべきではない。

2023年2月の米国の年間インフレ率は、1月の6.4%から2021年9月以来の低水準となる6%に低下しました。3月のデータに対する市場予想は、5.2%への大幅な低下を予測している。重要なのは、インフレ圧力が予想通り弱まらない場合、トレーダーは5月に予測されている25ベーシスポイントを超える追加利上げへの賭けを増やす可能性があることです(あるいは、5月の利上げ予想を修正することも考えられます)。

週明け、投資家はグッドフライデーに発表された3月の雇用統計に反応し、非農業部門雇用者数が月間で23万6,000人増となりました。これは市場予想の23万人とほぼ一致し、失業率は前月の3.6%から3.5%に低下しました。

その結果、月曜日の取引開始直後、米ドルは失速し、ユーロ/米ドルはダブルピークをつけた後、トレーダーが自信を失い、ユーロは月曜日の始値を下回り、1.0885を割り込みました。このレベルは、今月何度もこのペアの底値として機能しており、また、長期的な上昇トレンドラインのバリアとしても機能しています。トレーダーは、次のダウンサイドターゲットとして、1.0822と1.0800に注目することになるでしょう。

CPIデータの発表後、米連邦準備制度理事会(FRB)は、最新の連邦公開市場委員会(FOMC)議事録を発表する予定です。

米ドルの支配は終わりを告げるのか?米ドルの支配は終わりを告げるのか?

世界の主要な基軸通貨である米ドルの地位は、各国がワシントンの影響から逃れようと躍起になっているため、揺らいでいる。

何十年もの間、ドルは世界の通貨システムを支配してきた。現在、中央銀行が保有する外貨準備高の約60%は米ドルであり、すべての通貨取引の90%近くがドルの使用によるものである。

しかし、2014年、世界の主要国の一部が商取引の脱ドル化を始めたことで、ドルの基軸としての地位は低下し始めた。ウクライナ戦争と、それに触発されたその後の制裁は、脱ドルのプロセスを加速させた。ひとつには、ウクライナ侵攻に伴うロシア中央銀行の外貨準備の差し押さえに中国当局が驚いたことがある。また、米中間の紛争が発生した場合、中国の資産も危険にさらされる可能性がある。

最近の脱ドルイベントは以下の通りです:

- サウジアラビアのモハメド・アルジャダーン財務相は、1月のダボス会議での記者会見で、石油資源国として48年ぶりに米ドル以外の通貨での取引を検討する意向を表明し、ジャーナリストを驚かせました。

- 先週、中国とフランスのエネルギー企業は、人民元という通貨を使った中国初の液化天然ガス(LNG)取引を完了しました。この取引はアラブ首長国連邦から65,000トンのLNGを輸入するもので、ガスや石油の取引において世界共通の「ペトロダラー」としての米ドルの地位に挑戦する北京の取り組みにおいて重要なマイルストーンとなるものである。

- ブラジルも最近、中国との間で、米ドルを介さずに自国通貨で直接取引することで合意したと発表しています。

- インドも、自国通貨で取引を決済するための個別のプログラムを立ち上げることで、国際貿易における米ドルの優位性を低下させる努力をしている。インド準備銀行は最近、18カ国の中央銀行がインドルピーで支払いを決済するための特別なボストロ・ルピー口座(SVRA)を開設することを許可しました。

全体として、世界市場における米ドルのシェアは、過去20年間で71%から59%に減少し、将来的にはさらに縮小する可能性があります。世界貿易における通貨使用はゼロサムゲームであるため、このシナリオにおける第一の被害者は米国である。グローバル市場で人民元、レアル、ルピーが交換されるたびに、1ドルは交換されない。もし信頼できる代替通貨が普及すれば、世界市場におけるアメリカの優位性は損なわれることになる。

英国のインフレ率と米国の利上げに対するGBPと金の反応 英国のインフレ率と米国の利上げに対するGBPと金の反応

過去12時間以内に2つの重要なイベントが発生し、GBPUSDと金価格の両方を急騰させました。

最初の出来事は、英国のインフレ率が予想外に上昇したことで、1月の10.1%から2023年2月の10.4%に跳ね上がり、4ヶ月ぶりの上昇を記録しました。この上昇の主な要因は、飲食料品の高騰で、過去45年間で最も速いペースで急騰した。このインフレ率の数値は、イングランド銀行が再び金利を引き上げる必要があるという議論を煽るかもしれません。しかし、このデータは、明日予定されているイングランド銀行の利上げ決定に影響を与えるには遅すぎたかもしれない。それにもかかわらず、英ポンドは米ドルに対して上昇した後、いったん落ち着き、2つ目のイベントのニュースを受けて再び上昇しました。

2つ目のイベントは1時間前に発生し、米国連邦準備制度理事会が25ベーシスポイントの利上げを含む最新の利上げ決定を発表したことです。市場の大半はこの動きを予想していたが、一部の参加者はFRBが利上げを一時停止する可能性があると見ていた。決定後の挨拶で、パウエルFRB議長は、最近の経済指標、特に雇用統計が予想を上回る強さであったことを認めました。しかし、パウエル議長は、最近の銀行セクターの混乱が貸出条件の引き締めにつながり、堅調な経済データに対抗することができるはずだと指摘した。それでもパウエル議長は、最近の銀行危機に対して金融政策がどのように対応すべきかを判断するのは時期尚早であるが、今後の利上げ決定において役割を果たすことになるだろうと付け加えました。

金は、GBP/USDと同様の経路を辿っており、1,970ドルの抵抗に遭遇しているように見えます。