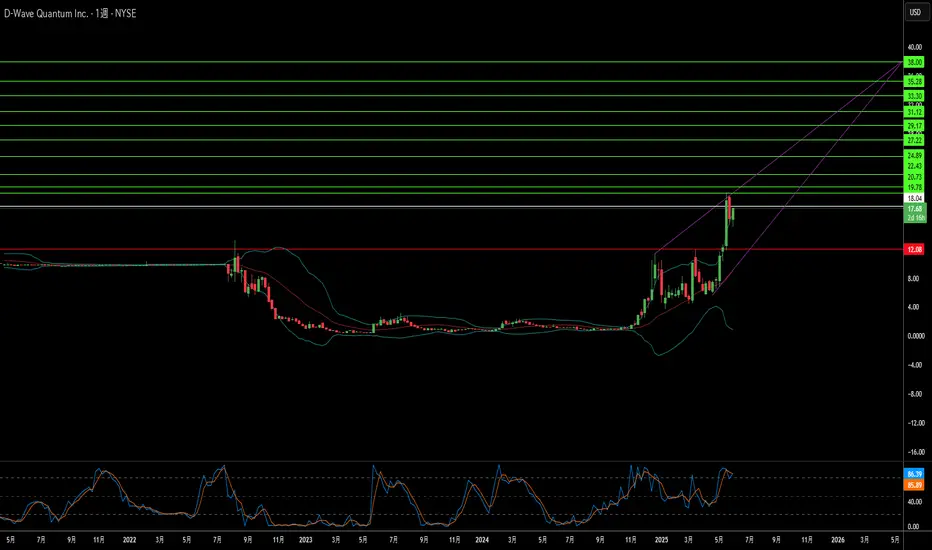

ビットの彼方へ:D-Wave Quantum は革新的な力なのか?D-Wave Quantum は、量子コンピューティング分野で変革的な存在としての地位を確立しつつあります。同社は最近、Advantage2 システムによって「古典的計算を超える能力」を実証し、重要なマイルストーンを達成しました。このブレークスルーでは、磁性材料に関する複雑なシミュレーション問題を数分で解決しました。これは、最も強力な古典的スーパーコンピューターであっても、約100万年かかり、世界の年間電力消費量に匹敵するエネルギーを必要とするタスクでした。D-Wave の独自の量子アニーリング技術に根ざしたこの成果は、主にゲートモデル型の量子アーキテクチャに焦点を置く Google などの他の企業との差別化要因となっています。

D-Wave の独自技術への集中は、大きな商業的優位性を生み出しています。同社は商用量子コンピューターを提供する唯一の企業であり、複雑な最適化問題の解決に長けています。これは量子コンピューター市場の中でも大きな部分を占めています。他の競合企業が普遍的なゲートモデルシステムの長期的開発に取り組む中、D-Wave のアニーリング技術は即時的かつ実用的な応用を提供しています。この戦略的な差別化により、D-Wave は市場シェアを拡大しつつあります。

また、商業的成功に加え、D-Wave は国家安全保障の分野において重要な役割を果たしています。同社は、CIA のベンチャーキャピタル部門 In-Q-Tel からの支援を通じて、米国の国家安全保障機関と深い関係を築いています。最近では、国防関連の用途として Davidson Technologies に Advantage2 システムが導入され、D-Wave の国家安全保障上の戦略的重要性が強調されています。革新的な技術と戦略的パートナーシップにもかかわらず、D-Wave の株価は大きな変動を示しています。これは、新興で複雑な業界特有の投機的性質と、相反する利害を持つ投資機関による市場操作の可能性を反映しており、破壊的な技術革新を取り巻く複雑な力学を物語っています。

ファンダメンタル分析

「見えた時には、もう遅い」──パターン認識トレードの落とし穴【日経225はしばらく動かず。パターン認識トレードの罠】

みなさん、こんにちは。トレードアイデアラボの猫飼いです。

今週も相場と向き合っている自分を、どうか少しだけ褒めてあげてくださいね。マーケットってのは、毎日が期末試験みたいなものですから。

さて、日経225ですが、今は「窓埋め」完了後、見事なまでに先物価格にぴったりと収束しています。で、そのまま微動だにせず…。

なんだろう、この「時間よ止まれ」状態。はじめてカラオケで『My Revolution』を入れたときみたいな、あの出だしの気まずさ。そんな感じです(笑)

でも、これはこれで重要な“サイン”です。相場が静かだということは、「力をためている」ということ。そして、その均衡が破れる瞬間には、しっかりと流れが出る。

⸻

■パターントレードは「罠」になる

で、今日の本題。「パターントレード」です。

たとえば「ディセンディング・トライアングル(下降三角持ち合い)」が現れたら下に抜ける、といった“セオリー”を信じている人は多いですよね。

確かに教科書にはそう書いてある。

でも問題はそこじゃないんですよ。

そのパターンを“確認できたとき”には、もうエントリーのタイミングは遅いってこと。

もっと厄介なのは、

「お、これは下降三角形になりそうだぞ!」って予測してフライングでエントリーしちゃうと、

見事に裏切られてそのまま踏み上げられる。

というオチになることもある。

チャートってやつは、こっちが「わかったつもり」になると、決まって裏切るんですよ。

まるで10代の恋愛みたいなもんです。期待したら負け(笑)

⸻

■なぜパターンは再現されないのか?

「ディセンディングトライアングルの下抜け確率は75%!」

とか言われても、それはあくまで“統計的な過去”にすぎない。今この瞬間に、あなたが見てるチャートにそれが当てはまる保証なんて、どこにもない。

それにね、パターンって「誰でも見える」ってことは、もうそれを見て動く人がいっぱいいるってこと。

つまり市場はすでにそれを「織り込んで」るんです。

だから、下抜けする前に「売る人」もいれば、ブレイク直後に買い戻す勢力もいる。結果、下抜けしてすぐ戻ってくる(フェイクアウト)ってパターンになることも多い。

つまり、パターントレードは手法としてはアリだけど、それ“だけ”を頼りにしてると危ないってことです。

⸻

■じゃあ、どうする?

僕らがやってることは、こうです。

• パターンは「補助情報」として見る

• 本当に見るべきは「価格の規則性」

• トレンドが出てるか、出てないか

• 「先物価格」や「ピボット」などの物理的指標との整合性

• そして、“時間”という要素をどう捉えるか

トレードって、チャートパターンを探すゲームじゃないんです。

「勝てる場所」「勝てる時間」「勝てる状況」を把握して、そこにだけ集中する職人的な作業なんです。

言ってみれば、相場の中で“打率の高いゾーン”だけを狙い打ちしていく。

⸻

■まとめ:相場に“美しいパターン”を期待するのはやめよう

確かに、チャートに美しいパターンが現れると、なんだか「わかった感」が出て嬉しくなるものです。

でも、そんなものは幻想です。

プロはもっと無骨に、もっと地味に、

そしてもっと“合理的に”エントリーの精度を高めています。

あなたもぜひ、「なるほど!」と納得できる優位性と、

一目見てシンプルに理解できるアイデアでトレードしてくださいね。

相場の神様は、シンプルを愛してますから。

⸻

それではまた次回!

Keep it simple, and trade smart.

C3.aiは企業向けAI分野の隠れた強者なのか?C3.ai(ティッカー:AI)は、企業向け人工知能ソフトウェアの提供企業であり、大規模組織に高度なAIソリューションを提供する基盤的な役割を果たしながら、注目を浴びることなく成長を続けてきました。AI市場全体ではハードウェアの進化に注目が集まる中、C3.aiは着実にプラットフォームの利用拡大と主要契約の獲得を進めてきました。同社の強みは、数十億ドルを投じて開発された特許取得済みの「C3 Agentic AI」プラットフォームにあり、AIの不正確な出力、データセキュリティ、多様なデータの統合といった重要課題に効果的に対応しています。

C3.aiの影響力の拡大を示す重要な進展として、米空軍の「迅速整備室(RSO)」との契約拡大があります。この契約は2029年までに契約上限額を4億5000万ドルに引き上げ、同社の予測保守プラットフォーム「PANDA」の空軍機への広範な導入を支援します。この大規模な契約は、長期的な収益源としての意義を持つだけでなく、これまでにない規模での技術の評価を示すものであり、米国国防総省における最大規模のAI導入事例となる可能性が高い。

財務面でもC3.aiは顕著な成長の勢いを見せています。同社は最近、過去最高となる第4四半期決算を発表し、売上は1億870万ドルで前年比26%増加しました。これは、主にサブスクリプションおよびエンジニアリングサービスの大幅な成長によるものです。Baker Hughes、Microsoft Azure、Amazon Web Servicesといった業界大手との戦略的提携も、新たな契約獲得を加速し、市場アクセスを拡大し、営業サイクルを短縮しながら影響力を高めています。短期的には収益化が焦点となる一方、2026年度には15~25%の売上成長が見込まれ、アナリストの平均目標株価も大幅な上昇を示唆しており、企業向けAI分野でのさらなる成長が大いに期待される。

EVの岐路:BYDの価格競争はモビリティの未来を指し示すか?電気自動車(EV)業界は現在、大きな変革期に直面しており、中国の大手EVメーカーであるBYD株式会社の株価急落がその象徴となっている。この下落は、BYDが電気自動車およびプラグインハイブリッド車の価格を10%から最大34%引き下げるという大胆な戦略を採用したことに起因する。この積極的な施策は、2025年初頭に約15万台に達した在庫の削減を目指したもので、中国の熾烈なEV市場における価格競争の激化に対する懸念を浮き彫りにしている。アナリストは、こうした値下げが短期的には販売を押し上げる可能性があると指摘する一方、EV需要の鈍化、中国経済の停滞、米中間の貿易摩擦の長期化が利益率への圧力を増大させていると警告している。

BYDが生産規模の拡大、垂直統合、積極的な価格戦略に注力しているのに対し、テスラは技術的優位性、特に自動運転技術の追求で際立っている。テスラの自動運転への強い取り組みは、すでに13億マイル以上の走行データを蓄積したFSD(完全自動運転)ソフトウェアや、「Dojo」スーパーコンピュータおよび独自AIチップの開発への巨額投資に表れている。BYDもまた、DeepSeekのR1 AIモデルを活用した高度運転支援システム(ADAS)の開発に投資しているが、テスラの野心的なロボタクシー構想は、真の無人自動運転を目指す高リスク・高リターンの戦略に基づいており、支持者はこれが企業価値を根本的に変革する可能性があると信じている。

競争環境をさらに複雑化しているのが、米中間の地政学的緊張の高まりである。これは米国資本市場に参加する中国企業にとって重い負担となっている。BYDは米国乗用車市場を避け、欧州や東南アジアなどの国際市場に注力することで影響を軽減しようとしているが、米中摩擦の影響は避けられない。米国に上場する中国企業は、「外国企業説明責任法(HFCAA)」による厳格な規制監視や上場廃止のリスクに直面しており、広範な貿易制限の影響も相まって投資環境は冷え込んでいる。ゴールドマン・サックスなどの金融機関は、米国上場の中国企業の市場価値が事実上消滅する「極端なシナリオ」を警告しており、地政学的安定が財務諸表と同様に投資成果に不可欠であることを強調している。

FICOの独占に揺らぎ?長年にわたり、フェア・アイザック・コーポレーション(FICO)は、アメリカの信用システムにおいて圧倒的な支配力を維持してきました。FICOスコアは信用力を評価する実質的な標準となり、住宅ローン、融資、クレジットカードのほぼすべての場面で活用されています。この支配力は、極めて収益性の高いビジネスモデルによって支えられてきました。主要な信用情報機関3社(Equifax、Experian、TransUnion)はそれぞれFICOにライセンス料を支払い、照会ごとに多額の収益を上げ、FICOの実質的な独占を確立しました。

しかし、この長年の支配体制に前例のない挑戦が迫っています。連邦住宅金融庁(FHFA)のビル・プルテ長官は最近、信用情報機関に対し、3社から2社を選ぶ「2社モデル」への移行を提案しました。この一見技術的な変更が深刻な影響を及ぼし、FICOの3つのライセンスのうち1つが不要となり、最大33%の高収益が失われる可能性があります。さらに、プルテ長官は、FICOが住宅ローン向けスコアの卸売価格を41%引き上げたことを公に批判しており、これがFICOの株価下落を引き起こし、反競争的行為に対する規制当局の関心を高めています。

こうした規制圧力は、FICOの短期的な収益を超え、従来の信用スコアリングの独占体制の解体を示唆しています。FHFAの動きは、VantageScoreのような代替モデルや、フィンテック企業、さらには新たなデータソースによる革新を後押しする可能性があります。競争が激化すれば、信用評価の分野は再編され、FICOのこれまでの圧倒的な地位は大きく揺らぐでしょう。

それでも、FICOは強固な財務基盤を保持しており、特にスコア事業では高い利益率と安定した収益成長を誇っています。また、意思決定インテリジェンスプラットフォームを提供するソフトウェア事業も成長の余地が大きく、年間経常収益の増加が見込まれています。規制の監視と新たな競争の波に直面するこの重要な局面で、FICOがどのように適応し、多角化したビジネスを活用するかが、アメリカの進化する信用市場での将来の地位を決定する鍵となるでしょう。

Archer Aviation:空の真実か、それとも虚構か?新興の電動垂直離着陸機(eVTOL)業界の有力企業、Archer Aviationは、最近の株価急騰後に急落するなど、大きな変動を経験しました。この変動の原因は、空売り投資家(ショートセラー)であるCulper Researchが発表したレポートにあります。同レポートは、Archerが「重大な不正」を働き、主力機種Midnightの開発・試験における重要なマイルストーンについて、投資家を意図的に誤導していると非難。具体的には、組立スケジュール、パイロット操縦飛行の準備状況、移行飛行(離陸から水平飛行への移行)の実績に関する誤解を招く表現や、資金調達のための虚偽の情報使用を指摘しました。さらに、Archerの宣伝費用や、FAA(米国連邦航空局)認証の進展停滞にも批判を向け、商業化スケジュールの現実性に疑問を呈しています。

Archer Aviationはこれらの主張に対し、即座に「事実無根」と強く反論。Culper Researchの信頼性に疑問を投げかけ、同社創設者の「空売りや情報歪曲」の過去を指摘しました。Archerは2025年第1四半期の堅調な決算を強調し、純損失の大幅縮小と現金準備高が10億ドル超に増加したことを示しました。また、Palantir(データ分析企業)とのAI開発における戦略的提携、Anduril(防衛技術企業)との防衛用途での協業、1億4200万ドルの米空軍契約、60億ドル超の初期顧客注文など、事業の進展をアピール。FAAの運用認証では、4つの主要ライセンスのうち3つを取得済みで、型式証明のための飛行試験にも備えていると述べています。

Culper Researchの過去の実績は賛否両論です。Soundhound AIなど過去の標的企業では、株価の初期下落後に財務面で回復した例がある一方、法的な問題が続いたケースもあります。この経緯は、Culperのレポートが短期的な市場混乱を引き起こすものの、必ずしも企業の長期的な失敗や最も深刻な告発の正当性を裏付けるものではないことを示唆します。eVTOL業界自体も、厳しい規制、巨額の資金需要、大規模なインフラ整備といった課題に直面しています。

投資家にとって、Archer Aviationは依然として高リスクな投資対象であり、長期的な視野が求められます。相反する主張が飛び交う中、FAA型式証明の進展、キャッシュの消費速度、商業化の実行力、告発へのArcherの対応といった、検証可能なマイルストーンに注視する慎重なアプローチが必要です。Archerの確認可能な進捗と健全な財務基盤を考慮すれば、「不正」説は誇張されている可能性もありますが、継続的なデューデリジェンスが不可欠です。同社の長期的な成功は、これらの複雑な課題を乗り越え、野心的な商業化計画を着実に遂行できるかにかかっています。

小型原子炉はエネルギー課題を解決できるか?Oklo社は、次期トランプ大統領による原子力施設の開発・建設を加速させる大統領令が期待される中で、原子力業界で大きな注目を集めています。この政策転換は、米国のエネルギー不足に対処し、濃縮ウランの外国依存を減らすことを目的としており、原子力への国家的な関心の高まりを示しています。この戦略的な方向転換は、規制や投資において有利な環境を生み出し、Okloのような企業を原子力再興の最前線に押し上げています。

Okloの魅力の中心は、革新的な「エネルギー・アズ・ア・サービス(EaaS、サービスとしてのエネルギー提供)」ビジネスモデルです。従来の原子炉メーカーとは異なり、Okloは長期契約を通じて顧客に直接電力を販売し、持続的な収益を生み出し、プロジェクト開発の複雑さを軽減できるとして、アナリストから高く評価されています。同社は15~50メガワットの電力を供給できる小型モジュール炉(SMR)を専門としており、データセンターや小規模な工業地域の電力供給に最適です。この技術は、高濃度低濃縮ウラン(HALEU)と組み合わせることで、効率性の向上、長寿命化、廃棄物の削減を実現し、AI革命や急成長中のデータセンター業界の増大するエネルギー需要に最適に適合しています。

Okloはまだ収益を上げていない段階ですが、約68億ドルの大きな時価総額は、株式の希薄化を最小限に抑えつつ、将来の資金調達に強固な基盤を提供しています。同社は2027年末から2028年初頭にかけて最初のSMRの商業運用開始を目指しており、新たな大統領令による規制承認の迅速化が進めば、そのスケジュールが前倒しになる可能性もあります。WedbushなどのアナリストはOkloの成長軌道に信頼を深めており、目標株価を引き上げ、その競争優位性を強調しています。

Okloはハイリスク・ハイリターンの投資先であり、最終的な成功は技術の商業化と政府支援の継続にかかっています。しかし、そのユニークなビジネスモデル、先進的なSMR技術、国家のエネルギー・技術需要との戦略的適合により、投機的な面はあるものの、長期的には魅力的な投資機会を提供しています。

動画投稿 USDJPY 日脚考察動画で解説してます

今回は 目線を視野を少しマクロにして USDJPYを見てみませんか

来月はLONG 長期握力 long 位置がきたら 投稿を予定

アイデア投稿の精度のモノサシはreplay機能だと思います

5月の目標座標も今回ピタリと反応してます

来月も座標を共有します

GOLD 金価格上昇 米国債務懸念で金は週間プラスへ

ファンダ分析

価格は金曜日に上昇し、米国債の売り圧力による安全資産需要の高まりを背景に、週間ベースでプラスに向かっている。これは政府債務の高さに対する懸念が強まったことによるものである

市場は強気の暴れ牛マークだらけだった

サマリーも強気

テクニカル指標も強気

移動平均線数値強気

XAUUSD

XAUCNY

XAUBTC

XAUGBP

全てが強気

米国債務懸念で金は週間プラスへ

金は今週約5%上昇しており、これは4月初旬以来の好調なパフォーマンスである。トレーダーらは米国政府の債務水準の高さに対する懸念が高まる中、黄金に安全資産としての逃避を求めた。

これは今週の米国債の長期的な売り圧力に反映され、利回りが大幅に上昇し、ドルに圧力をかけた。

米国債務に対する懸念は、ムーディーズが米国のソブリン格付けを引き下げたことで最初に引き起こされた

ドナルド・トランプ大統領が支持する減税・歳出法案の進展も財政健全性への懸念材料となった。木曜日に下院を僅差で通過したこの法案は、超党派のアナリストによると、今後10年間で国家債務を3兆ドル以上増加させると予想されている!

金価格の上昇を後押ししたのは、中国の金輸入が過去最高の価格にもかかわらず、

先月11ヶ月ぶりの高水準に急増したことを示す税関データである!

総金輸入量は127.5メートルトンに達し、前月比73%増となった。これは中国人民銀行が4月に一部の商業銀行に新たな割当枠を配分した後のことである!

ドル安が広範な金属価格を押し上げる

ドルは米国の高債務と米国債の売却に対する懸念により打撃を受け、週間ベースで下落する見通しとなった!

この傾向はドル建てのより広範な金属価格やその他の商品を押し上げ、週間ベースでの上昇に向かわせた!

来週の金目標座標をチャート共有しておく!

過去投稿での実績精度は強気!!

来週はSELL祭りが 始まるぞ!!!!!!

中東の緊張は世界的な石油危機を引き起こすか?イスラエルがイランの核施設への軍事行動を検討しているとの報道を受け、国際石油市場は大きな不安定に直面しています。この脅威により原油価格が急騰し、市場の懸念が顕著になっています。最大の懸念は、世界の石油供給の重要な一部を占めるイランの生産能力が大きく損なわれる可能性です。さらに、情勢が悪化すればイランが報復としてホルムズ海峡を封鎖する恐れがあり、これは世界の石油輸送の要となる海峡だけに、封鎖されれば過去の中東危機を上回る供給危機を引き起こし、価格が急騰する事態を招くでしょう。

イランは現在、1日約320万バレルの石油を生産し、量的規模以上に戦略的に重要な役割を担っています。特に中国への輸出を通じて経済を支えており、その供給が途絶えれば重大な影響が生じます。全面的な衝突が起きれば、経済への影響は連鎖的に広がり、原油価格の高騰が世界的なインフレを加速させ、多くの国を景気後退に追い込む可能性があります。予備の生産能力はあるものの、長期的な混乱やホルムズ海峡の封鎖が続けば、それでは対応しきれません。石油輸入に依存する途上国は深刻な経済的打撃を受ける一方、サウジアラビア、米国、ロシアなどの主要産油国は大きな利益を得るでしょう。

経済的影響を超えて、武力衝突は中東の地政学的安定を根底から揺さぶり、外交努力を崩壊させ、地域の緊張をさらに高めるでしょう。地政学的には、重要な海上輸送ルートの安全確保への関心が高まり、エネルギー供給網の脆弱性が浮き彫りになります。マクロ経済の観点では、各国の中央銀行はインフレ抑制と経済成長の維持という難しい課題に直面し、安全資産への資金流入が加速すると予想されます。現在の状況は、地政学的出来事が即座に世界規模の影響を及ぼす、エネルギー市場の深刻な脆弱性を示しています。

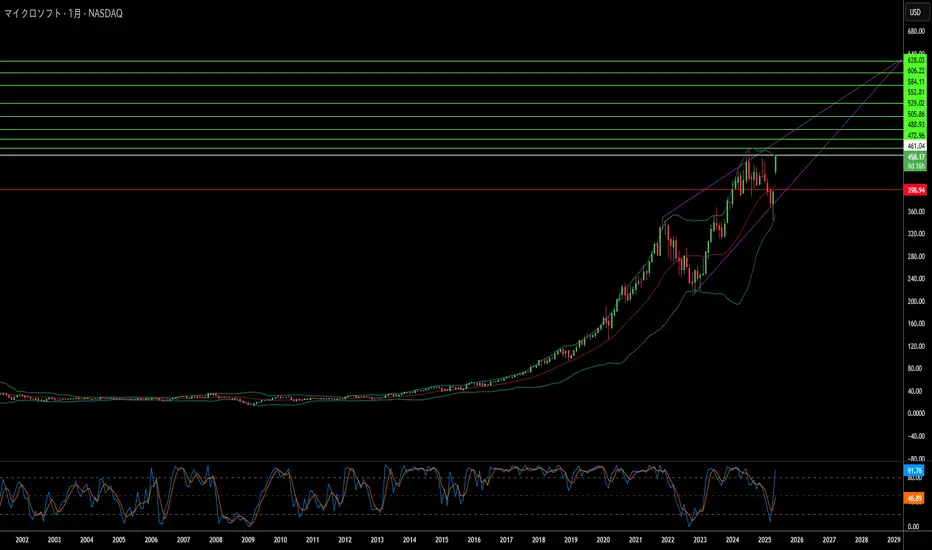

マイクロソフトの止まらない躍進を支えるものとは?マイクロソフトは、その高い企業価値と人工知能(AI)分野での戦略的な取り組みにより、市場でのリーダーシップを確立しています。特に、Azureクラウドプラットフォームを通じたAIへの積極的な投資により、同社はイノベーションの中核を担う存在となっています。現在、AzureはxAIのGrokやOpenAI、その他の業界をリードする企業のAIモデルをホストする主要なプラットフォームとして機能しています。CEOサティア・ナデラのビジョンに基づくこの戦略は、Azureを次世代AI技術の中核プラットフォームと位置づけ、強力なサービスレベル契約(SLA)とモデル利用に基づく柔軟な課金体系を提供しています。

マイクロソフトのAI技術は、製品エコシステム全体に深く統合されており、企業の生産性向上や開発者の能力強化に大きく貢献しています。GitHubの新しいAIコーディングエージェントは、ルーチンタスクを自動化することでソフトウェア開発を効率化し、開発者がより複雑な課題に集中できる環境を整えます。さらに、Microsoft Dataverseは、プロンプト列やModel Context Protocol(MCP)サーバーなどの機能を活用し、構造化データを動的かつクエリ可能な知識に変換する、セキュアで高機能なAI対応データプラットフォームへと進化しています。Dynamics 365のデータとMicrosoft 365 Copilotのシームレスな統合により、ユーザーはコンテキストを切り替えることなく包括的なインサイトを得られるようになりました。

マイクロソフトは、単なるソフトウェア提供に留まらず、Azureクラウドを通じて高度に規制された業界での変革的なプロジェクトを支える基盤を提供しています。例えば、英国気象庁はAzureを活用してスーパーコンピューティング業務を移行し、気象予報の精度向上と気候研究の進展を実現しました。同様に、フィンランドのスタートアップ企業Gosta Labsは、Azureの安全かつコンプライアンス対応の環境を利用して、患者記録の自動管理を可能にするAIソリューションを開発し、医療分野での事務負担を大幅に軽減しています。これらの戦略的パートナーシップと技術革新は、マイクロソフトが多様な業界のイノベーションを牽引する中心的な役割を果たしていることを示しており、同社が世界のテクノロジー分野で揺るぎない存在であることを証明しています。

日本超長期国債の利回り上昇でREITの動向を監視 #トレードアイデアラボどうも、トレードアイデアラボの猫飼いです。日本の国債利回りが急上昇しておりますね。日銀はだんまりを決め込んで円高にならないようにしています。

遅かれ早かれ不動産に影響が出るでしょうし、レバレッジのかかった仕組み債やデリバティブも一気に崩れかねません。

それがいつになるか?何がきっかけになるか?

それは誰にもわかりません。ある程度仮説を立てて予測しておくことは可能ですが🤭

映画「マネーショート」でも、主人公たちがその危険に気づいてから何年も経ってから崩壊が始まりましたよね。

僕らは不動産系の株やREIT、ETFなどにアラートを設定して待ちましょう。

ハネウェル:量子技術の進展か、地政学的な戦略か?ハネウェルは、航空業界の未来や急成長中の量子コンピューティング分野といった主要なメガトレンドに自社のポートフォリオを戦略的に合わせ、将来の成長を目指しています。同社は卓越した回復力と先見性を示し、新興市場での機会を活用し、多様な産業技術におけるリーダーシップを強化するため、積極的にパートナーシップや投資を推進しています。この未来志向のアプローチは、主要事業部門全体に明確に示されており、イノベーションと市場拡大を促進しています。

重要な取り組みにより、ハネウェルの成長軌道が浮き彫りになっています。航空宇宙分野では、米陸軍のARES航空機向けにJetWave™ Xシステムが採用されたことにより、高度かつ堅牢な衛星通信を通じて防衛能力を強化する役割が強調されました。また、Vertical Aerospace社とのVX4 eVTOL航空機の重要システムに関する提携拡大により、ハネウェルは都市型空中移動の先駆者となっています。量子コンピューティングの分野では、ハネウェルが過半数を保有するQuantinuum社が、カタールのAl Rabban Capitalと最大10億ドルの合弁事業を締結し、湾岸地域向けのアプリケーション開発を目指しています。この大規模な投資は、Quantinuumに急成長する世界市場での先行者優位性を確立させます。

地政学的な出来事は、ハネウェルの事業環境に大きな影響を及ぼしています。世界的な国防支出の増加は航空宇宙分野にとって好機であり、貿易政策や地域情勢の変化は戦略的な適応を求めます。ハネウェルは、価格設定やサプライチェーンの調整による関税影響の管理、ならびに同社の三分割計画のような構造再編を通じて、課題に積極的に対応しています。同社の戦略計画は、先行指標と確実な成果に重点を置き、グローバルな複雑さを乗り越え、変化する地政学的潮流から生じる機会を活かす能力を高めています。

アナリストは、ハネウェルの財務業績が今後数年で大幅に向上し、収益と一株当たり利益の増加を予測しており、配当金の成長も見込まれています。株価は過去の平均を上回る水準で取引されていますが、アナリストの評価や機関投資家の信頼は、同社の戦略的方向性と成長見通しに対する前向きな見方を反映しています。ハネウェルのイノベーション、戦略的提携、柔軟な運営への取り組みにより、ダイナミックなグローバル環境下で持続的な財務的成功と市場でのリーダーシップを維持できる体制が整っています。

遺伝子編集への投資の可能性は実現しつつあるか?CRISPR Therapeuticsは、遺伝子編集技術の革新を牽引する企業として、画期的な治療薬「CASGEVY」の承認を受け、商業段階のバイオ医薬品企業へと進化を遂げています。この世界初の遺伝子編集治療は、鎌状赤血球症およびベータサラセミアを対象とし、CRISPR-Cas9技術の変革的潜力を証明するとともに、新たな医療時代を切り開いています。CASGEVYの市場参入は、遺伝子編集技術の実用性の証として極めて重要であり、遺伝性疾患への広範な応用への道を拓くものです。

しかし、科学的成功の一方で、CASGEVYの商業化には高額な治療費と複雑な投与プロセスという課題が存在し、初期の売上は低調です。開発パートナーであるVertex Pharmaceuticalsが収益を計上し、CRISPR Therapeuticsは収益分配を受けていますが、現時点で同社は赤字経営を続けています。運営費用が収益(主に助成金)を大幅に上回る状況ですが、強固な資金基盤が財務の安定性を支え、がん、糖尿病、心血管疾患などを対象とした野心的な開発パイプラインの推進およびCASGEVYの商業化努力を可能にしています。

知的財産の領域では、CRISPR-Cas9技術を巡る特許紛争が継続しており、将来のライセンス契約や競争環境に影響を及ぼす可能性があります。一方、CRISPR Therapeuticsは個別化医療やデリバリー技術の進展にも貢献しています。特筆すべきは、脂質ナノ粒子を用いたmRNAベースの個別化CRISPR治療を、希少な代謝性疾患向けに迅速に開発・提供した実績です。これは、患者特異的な治療を迅速に実現するモデルとなる可能性を示し、先進的なデリバリー技術が遺伝子編集の治療適用範囲を拡大する上で不可欠であることを強調しています。

投資家にとって、CRISPR Therapeuticsは高リスク・高リターンの投資機会です。株価は現在の赤字経営や市場環境を反映して変動していますが、強力な機関投資家の保有とアナリストの楽観的な評価は、長期的な成長への信頼を裏付けています。同社の堅実な開発パイプラインと基盤技術は、臨床プログラムの成功と治療の商業的普及が進めば、大きな成長を達成する可能性を秘めています。長期的な視点を持つ投資家にとって、遺伝子編集の可能性は着実に実現に近づいていると言えるでしょう。

GOLD XAUUSD ROADMAP 週間スイングシナリオGOLD分析歴は8年目に突入しましたがFXは長く経験が、あれば

勝てるようになるとかはなく

経験歴よりも勉強の質量と

勝ち体験の質量が結果に結びつくのだと認識してます

さて今週のGOLDはスイングで

BUY

SELL

ポイントを4箇所を予測

ロング利食いエリアは

3396抵抗帯E付近から

SELLを仕掛ける

ファーストアクションZONE

二段上は3566で

現在安値に変更がなければ

3566が目標座標で

500から1000pipsを

狙っていきたい場所ですが

SELLは法則性があるので

それはご自身で過去検証しましょ!

安値を更新した場合は

3015が1回のスイング反発

エリアとなり

最終的に2844から

ロングを仕掛ける準備で

付近に近づくと

インジケータと自己分析を

ミックスした適正な位置を

アイデア投稿予定

金曜日の夕方投稿の

安値ファーストアクション位置はドンピシャでしたが

水平線を引かず

文面として記載してましたが

GOLDはスイング予測が

消化が早くアップデート回数頻度が多いので

チャートを見てれる環境と

中々、チャートを見れない方では、アンフェアなタイミングで

動くので

チャンスを逃したなどの

場面がGOLDは多いはずです。

自動売買EAも

トレンドフォロータイプでも

振り回される相場で

1日の値幅が1000pipsは動いてますが先週は1300pips近く1日で値幅を広げたのは

びっくりしてます。

負ける時は激しく負ける

勝てる時は激しく勝てる

ギャンブル要素

カジノ要素が更に高いので

増えるか失うか!

の覚悟は必要ですね!

スイングは低ロットを推奨

利益を担保して伸ばす

5月16日の金価格分析昨日のD1ローソク足は流動性スイープにより上昇トレンドから3121に後退しました。今日は売り圧力が高まる可能性は低く、価格は上昇トレンドに戻り続けるでしょう。

今日は主に買いシグナルの再テストポイントを探す方が良いでしょう。

3198は、アジアヨーロッパセッションで検討できる最初の買いゾーンです。このゾーンを突破すると、買いエントリーでは TP の長期期待は持たない可能性があります。 3153 のブレイクアウトゾーンと 3125 のボトムゾーンは、金価格の下落を防ぐ 2 つの重要なサポートです。

一方、3254付近のアジアセッションの抵抗ゾーンも、金の価格上昇に対する当面の障壁として機能します。 3254 をブレイクすると、3288 エリアでスキャルピング売りが可能になるまで、買いは行わないでください。日足フレームの上限抵抗は3320。

PayPalの支配力は技術と提携によって築かれているのか?PayPalは、優れた技術力と戦略的なパートナーシップを融合させることで、デジタル商取引の最前線に確固たる地位を築いています。その戦略の中心にあるのは、高度な機械学習を活用した強力な詐欺防止インフラです。PayPalは膨大なユーザーデータを分析し、不正行為をリアルタイムで予測・検出し、抑制するシステムを展開しています。これにより、複雑化するオンライン環境において、消費者と企業に不可欠なセキュリティを提供しています。特に詐欺リスクの高い市場では、この技術的優位性がカスタマイズされた保護策とともに重要な役割を果たしています。

同社はサービスの普及と新たなデジタルエコシステムへの統合を目指し、戦略的な協業を積極的に推進しています。たとえば、Perplexityとの提携を通じて「エージェント主導型コマース」を推進し、AIチャットインターフェースにPayPalの安全なチェックアウト機能を直接組み込んでいます。この取り組みは、AIエージェントが取引を仲介する未来のオンラインショッピングを見据えたものです。さらに、「PayPal Complete Payments」などのソリューションは、多様な決済手段に対応した統合プラットフォームを通じて、企業の財務業務の効率化とセキュリティ強化を支援し、PayPalのグローバルなコミットメントを体現しています。

また、PayPalは規制環境に柔軟に適応することで、サービスの拡充と利便性向上を実現しています。たとえば、EUの「デジタル市場法」に基づき、ドイツでiPhoneを使った非接触型決済を可能にしました。これにより、Apple Payなどの既存のモバイル決済手段に代わる新たな選択肢を消費者に提供しています。規制の変化を活用してアクセシビリティと選択肢を拡大するこの能力は、PayPalの技術的強みと戦略的提携に支えられ、ダイナミックなグローバル決済市場でのリーダーシップを維持する基盤となっています。

バイオテクノロジーにおけるAI:がん治療の未来?Lantern Pharma Inc. は、独自の RADR® AI プラットフォームを活用し、標的がん治療の開発を加速させることで、バイオテクノロジー業界で注目を集めています。同社は最近、治療が困難な非小細胞肺がん(NSCLC)の特定サブタイプを対象とした LP-184 の第1b/2相試験について、米国FDAの承認を取得するなど、重要な成果を挙げました。この患者群は特定の遺伝子変異を有し、既存の治療への反応が乏しいため、大きな未充足の医療ニーズと数十億ドル規模の市場機会を秘めています。LP-184 は、PTGR1 酵素を過剰発現するがん細胞を選択的に標的とするメカニズムにより、効果を最大化しつつ毒性を低減する精密医療アプローチを提供します。

LP-184 の可能性は NSCLC に留まらず、三重陰性乳がん(TNBC)や膠芽腫(グリオブラストーマ)などの進行性がんに対し、複数の FDA ファストトラック指定を受けています。前臨床データでは、他の治療との相乗効果や、中枢神経系(CNS)腫瘍に対する優れた脳内浸透性など、有望な特性が示されています。さらに、Lantern Pharma は希少な小児がんにも取り組んでおり、悪性ラブドイド腫瘍(MRT)、横紋筋肉腫(RMS)、肝芽腫に対する LP-184 の小児希少疾患指定を取得しました。これにより、優先審査バウチャーの取得につながる可能性があります。

InvestingPro のデータによると、同社の強固な財務基盤は、研究開発および AI 主導のパイプラインへの継続的な投資を支えています。投資に伴う純損失が報告されているものの、Lantern Pharma は 2025 年に主要データの公表を予定し、積極的に資金調達を進めています。アナリストは同社株式が過小評価されている可能性を指摘し、株価目標は今後の成長を示唆しています。AI 技術とがん生物学の深い知見を融合した Lantern Pharma の戦略は、ニーズの高い患者群に対応し、がん治療薬の開発に革新的な変革をもたらす可能性を秘めています。

ImmunityBio:新時代の先駆者となるか?ImmunityBio, Inc. は、主要な免疫療法製品 ANKTIVA®(ノガペンデキン・アルファ・インバキセプト-pmln)の成功とその拡大する可能性により、バイオテクノロジー分野で急速に注目を集めています。同社は、BCG に反応しない非筋層浸潤性膀胱がん(NMIBC)に対する ANKTIVA と BCG の併用療法で、米国食品医薬品局(FDA)からの承認を取得するという重要な成果を達成しました。この承認は、未充足の医療ニーズに応えるもので、ANKTIVA の独自の IL-15 アゴニストメカニズムを活用し、重要な免疫細胞を活性化して持続的な治療効果を誘導することを目指しています。

この成功を基に、ImmunityBio は欧州および英国市場での承認取得を目指し、欧州医薬品庁(EMA)および英国医薬品・医療製品規制庁(MHRA)への申請を進めています。目標は、2026 年中の承認取得です。

規制面での進展に加え、ImmunityBio は患者ケアにおける課題にも積極的に取り組んでいます。特に、米国で広く使用される TICE® BCG の供給不足に対応するため、FDA 承認の拡大アクセスプログラムを通じて組換え BCG(rBCG)を提供しています。これにより、重要な代替供給源を確保し、医療資源が限られた地域での治療アクセスの拡大を実現しています。この取り組みは患者支援だけでなく、ImmunityBio の治療薬にとって新たな市場チャネルの構築にも寄与します。

商業面では、ANKTIVA の米国での販売が好調に推移しています。専用の J コードの取得により、請求手続きが簡素化され、保険適用人口が 2 億 4000 万人以上に拡大しました。

ImmunityBio の戦略的ビジョンは、他の主要ながん種にも及んでいます。同社は、非小細胞肺がん(NSCLC)における ANKTIVA の可能性を、BeiGene 社との第 3 相確認試験を通じて追求しています。この協業は、第 2 相試験で示された有望なデータに基づいており、既存療法で進行した患者において、チェックポイント阻害剤の効果を回復し、全生存期間の延長を示しました。これは、ANKTIVA が基盤的なサイトカイン療法として、リンパ球減少症を改善し、さまざまな腫瘍における免疫機能を回復させる可能性を示しています。

ImmunityBio の最新の財務実績は、臨床および商業的な進展を反映しています。ANKTIVA の売上による収益が大幅に増加し、投資家からの強い支持を得ています。

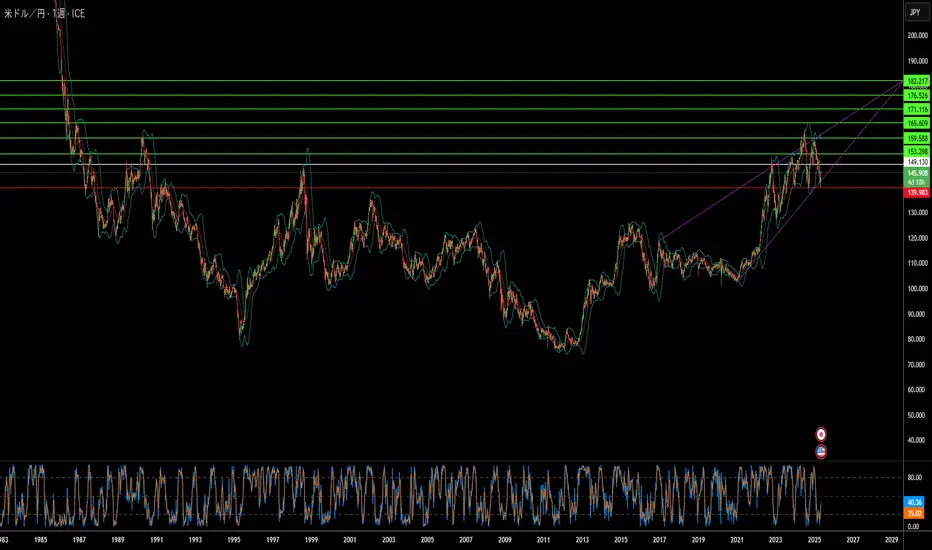

円安の試練?米ドル/円(USD/JPY)の為替レートは最近急上昇し、円は対ドルで1か月ぶりの安値に達した。この動きの主な要因は、米中間の重要な貿易合意による世界的なリスク選好の改善である。この合意は米国の貿易赤字削減を目指すもので、投資家の信頼感を高め、円の安全資産としての魅力を下げた。さらに、米連邦準備制度(FRB)のタカ派的な姿勢がドル高を後押ししている。FRBは利下げを急がない姿勢を示し、米国の景気後退懸念が和らぐ中、ドル建て資産の需要が高まっている。

一方、日本国内の経済的圧力が円に重くのしかかっている。高齢化に伴う防衛費や社会保障費の増加により、日本の公的債務は過去最高を更新した。政府はエネルギー価格の補助金や支出拡大に対応して国債の増発を迫られており、財政負担はさらに深刻化している。この国内の厳しい状況は、FRBの強気な金融政策と対照的であり、日米の金融政策の違いが拡大している。この結果、日米の利回り格差がドルをさらに有利にし、円安圧力を強めている。日本銀行(BOJ)は利上げに慎重な姿勢を崩さず、この政策の乖離が円の重荷となっている。

加えて、世界的な地政学的緊張の緩和も、安全資産である円への需要を減らしている。最近の停戦合意や主要紛争地域での外交交渉の進展が、金融市場の「リスクオン」のムードを強めた。このリスク資産への志向の高まりは、円への需要を直接的に低下させ、経済の基礎要因や金融政策の違いが米ドル/円為替に与える影響をさらに増幅している。今後の為替動向は、国際情勢の変化、経済指標の発表、中央銀行の動向に大きく左右されるだろう。

ドル円は引き続きNフェーズで上下にフィフティ・フィフティどうも、トレードアイデアラボの猫飼いです。13年前からTradingViewの情報発信者をみていますが、やはり長く相場に存在し発信し続けている優れたトレーダーは連休中しっかり休んでるなって印象です。

さて、ドル円ですがNニュートラルフェーズが続きいよいよ難しいくなってきました。GW中にかなり下落しており、本来は戻りが発生してもおかしくない状況ですし145円にも大きなオプションが。

しかし本日深夜にはFOMCがあり手控えムード。FEDウォッチャーによると96.9%が金利据え置きの予想ですが、円先物は一段下のレンジに移行しており、投機的ポジションも円買いがさらに積み上がっております。

つまり上にいく要因と、下にいく要因が拮抗しており、どっちに転んでもおかしくない週です。

追い風理論による“追い風情報”を確認しながら、ごく短期的に目先の動きについていきたいと思います。

/// GW明けても疲れてるトレーダーへ ///

我々はトレードに向かうと手品をみている時のような脳の状態になり、目先の動きばかり追うようになり前頭前野が活性化します。ドーパミンがドバドバ出ているんですよね。慢性化すると脳の疲労が抜けなくなり冷静な判断ができなくなります。いわゆるスマホ認知症になる可能性も。

ですから、意図的にドーパミンデトックス、デジタルデトックスをしなければいけないですし、一番手っ取り早いのはチャートを見ないことです。

食生活も超重要。

長年、トレーダーはラーメンを喰ってはいけないと言い続けていますが、じゃあカルボナーラ食っていいという意味ではないよ笑

植物性油や砂糖(ぶどう糖果糖液糖とかね)、小麦などの四毒が含まれた食品はトレーダーは食うなってこと。これらを摂取してると30代でも40代でも脳がヤラれて若年性アルツハイマーになる人が増えてるらしい。

疲労感って脳が感じるものですので、脳が疲れてたら体は元気でもやる気が出てこない。ましてやボケ気味だったらトレードなんてできないですからね笑

リリーは減量市場のリーダーシップを再定義できるか?イーライ・リリーは、急成長する減量薬市場において、現在のリーダーであるノボ ノルディスクに挑む有力な競争相手として浮上しています。リリーの主力製品であるZepbound(チルゼパチド)は、ノボ ノルディスクのWegovy(セマグルチド)よりも市場参入が遅れたものの、顕著な商業的成功を収めています。2024年のZepboundの大幅な売上は、その急速な市場浸透と高い競争力を証明しており、市場アナリストは今後数年でリリーの肥満治療薬の売上がノボ ノルディスクを上回ると予測しています。この急成長は、需要が極めて高い市場における効果的な製品の影響力を示しています。

Zepboundおよび糖尿病治療薬Mounjaroに含まれる有効成分チルゼパチドの成功は、GLP-1およびGIP受容体を同時に標的とする二重作用メカニズムに支えられており、優れた臨床効果が期待されています。さらに、最近の米連邦裁判所の判決により、FDAがチルゼパチドを医薬品不足リストから除外する決定が支持され、リリーの市場での地位が一層強化されました。この法的勝利により、調剤薬局による未承認かつ低価格のZepboundやMounjaroの製造が制限され、リリーの市場独占が保護されるとともに、承認済み製品の供給網の信頼性が確保されます。

今後、リリーの開発パイプラインには、注射不要のGLP-1受容体作動薬として期待される経口薬「オルフォルグリプロン」が含まれています。第3相臨床試験の良好な結果により、既存治療と同等の効果を持つ、利便性の高い代替薬としての可能性が示唆されています。小分子薬であるオルフォルグリプロンは、製造のスケーラビリティやコスト面での利点を持ち、承認されれば世界的なアクセスの向上が期待されます。リリーは、インクレチン治療薬への高まる需要に応えるため、生産能力の拡大を積極的に推進しており、急成長する世界の体重管理市場での優位な地位を確立しようとしています。

モンスター・ビバレッジ:堅実な基盤に支えられた株価上昇?モンスター・ビバレッジは最近、数週間にわたる株価上昇を経て、新たな過去最高値を記録する重要な節目を迎えました。この上昇は前回の高値を突破し、市場の強い信頼感を反映しています。決算発表の接近が当初の期待感を高めた可能性がありますが、継続的な株価の上昇は、投資家が同社の根本的な強さに注目していることを示唆しています。

この株価上昇の主要な要因の一つは、金融アナリストによる評価の向上と、目標株価の引き上げが続いていることです。さらに、機関投資家の積極的な関与も顕著で、彼らは株式の過半数を保有し、その比率をさらに拡大しています。こうした機関投資家による積極的な買い増しは、モンスターの将来に対する確固たる自信を反映し、強固な基盤を形成しています。

また、同社の業績、特に主力のエナジードリンク部門における国際的な成長と回復力が、投資家の楽観的な見方を支え、アルコール市場など他の分野の課題を相殺しています。さらに、積極的な自社株買いプログラムは、経営陣の自信を示すとともに、株主価値の向上に寄与しています。これらの要因――アナリストの信頼、機関投資家の支持、事業の強さ、資本還元策――が、市場の逆風をものともせず、モンスター・ビバレッジの株価を新たな高みへと押し上げる原動力と考えられます。