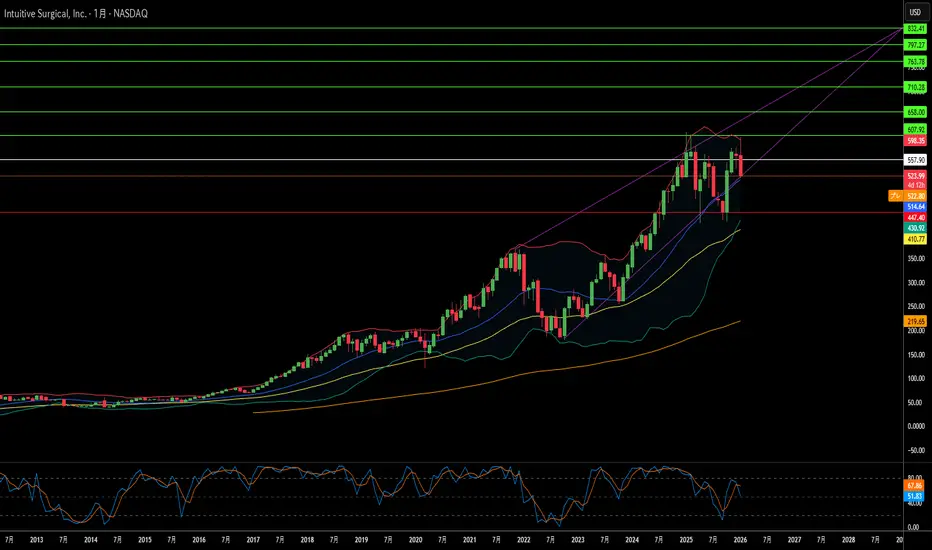

手術の覇者は自らの成功を乗り越えられるか?インテュイティブ・サージカルは、2026年初頭、矛盾に満ちた岐路に立たされています。2025年第4四半期に売上高28.7億ドル、前年同期比18.8%増という目覚ましい業績を達成したにもかかわらず、ロボット支援手術の絶対的リーダーはかつてない多方面からの圧力に直面しています。革新的な力触覚(フォースフィードバック)技術を備え、心臓手術でのFDA承認を取得した「ダビンチ5」の導入成功は、新たな市場獲得への道を開きました。しかし、この技術的勝利は「特許の崖」と重なりました。2026年1月に重要な知的財産権が失効したことで、同社の「堀」を定義してきた中核機能を競合他社が模倣する門戸が開かれたのです。

同社の牙城は予期せぬ角度から包囲されています。リストア・ロボティクスによる反トラスト訴訟と、FDAによるサードパーティ製再生器具の承認は、売上高の50%以上を占める高利益率の「消耗品(替え刃)」ビジネスモデルを脅かしています。一方、地縁政治的な対立により、サプライチェーン管理は生存戦略へと変貌しました。中国はロボットのモーターに不可欠な希土類元素の精製能力の90%を支配しており、輸出制限の停止は2026年11月までとなっています。主要部品に対する最大145%の関税は、積極的なコスト削減策により67〜68%の粗利益率を維持するという経営陣の指針があるものの、利益を圧迫しています。

マクロ経済環境もこれらの課題に拍車をかけています。2026年のガイダンスでは、症例数の伸びが13〜15%に減速すると予測されています。これは米国の主要市場が飽和状態にある中で数学的な必然であり、償還価格の低い海外展開や、心臓手術などの複雑な新適応症、価格に敏感な外来手術センターなど、より困難なソースから成長を引き出さなければなりません。9,000台以上の設置ベースから得られる収益が全体の81%を占める「継続収益モデル」は回復力を提供しますが、人件費の高騰や資本制約に直面する病院は、200万ドルのロボット購入をかつてない厳しさで精査しています。

インテュイティブは手術室における主権を維持していますが、2026年は覇権を維持するために手術の革新以上の能力が求められることを示しています。サプライチェーンの混乱に対する備え、法廷での経済モデルの防御、完全な触覚技術なしでの新たな臨床領域への浸透、そして病院ネットワーク統合に伴うサイバーセキュリティの脆弱性への対応を同時に行わなければなりません。「覇者のメス」は依然として鋭いですが、それを握る手には、低侵襲手術のフロンティアを切り拓く技術と同様に、地政学戦略、法的防御、デジタルセキュリティにおける熟練が求められています。

ファンダメンタル分析

今日の次の史上最高値(ATH)価格はいくらでしょうか?1️⃣ トレンドライン

主なトレンド:上昇(BULLISH)

価格は長期上昇トレンドラインの上で推移しており、Higher High – Higher Low の構造は依然として有効です。

現在の動きは、強い上昇波の後のテクニカルな押し目であり、明確な反転シグナルはまだ確認されていません。

2️⃣ レジスタンス(抵抗帯)

5,138 – 5,140:強いレジスタンス(目標高値+チャネル上限)。

シナリオ:利益確定や値動きの停滞が起こりやすいゾーン。

上昇継続条件:このゾーンを明確にブレイクし、上でクローズすること。

3️⃣ サポート(支持帯)

5,021 – 5,019:直近サポート(上昇トレンドライン+水平サポートの合流)。

維持できれば → トレンドフォローでの買いを優先。

下抜けた場合 → 下側トレンドライン/EMAまで深く調整する可能性。

4,967 – 4,965:より下のサポート+EMAゾーン+流動性スイープエリア(予備サポート)。

📈 トレードプラン

BUY GOLD: 5,021 – 5,019

ストップロス: 5,011

テイクプロフィット: 100 – 300 – 500 pips

SELL GOLD: 5,138 – 5,140

ストップロス: 5,148

テイクプロフィット: 100 – 300 – 500 pips

史上最高記録(ATH)を破り、5,000に迫る。1️⃣ トレンドライン

主要トレンド:上昇(BULLISH)

価格は依然として**長期の上昇チャネル(Ascending Channel)**内で推移しています。

直近の動きで短期の上昇トレンドラインをブレイクしましたが、

これはテクニカルな調整を示すものであり、主要トレンドラインは維持されているため、トレンド転換ではありません。

2️⃣ レジスタンス(Resistance)

5,000 – 5,005: 強いレジスタンス

(チャネル上限+分配ゾーン)

→ 利確売りが出やすい水準。

上昇継続を確認するには、明確なブレイク&クローズが必要です。

3️⃣ サポート(Support)

4,888 – 4,890: 直近サポート

(チャネルのトレンドラインへの押し目ゾーン)

4,840 – 4,845: 強力なサポート

(調整の安値+需要ゾーン)

→ このゾーンが維持されれば、上昇トレンドは継続します。

4️⃣ メインシナリオ

優先シナリオ:

サポートまで押し目 → トレンドに沿った上昇反応

リスクシナリオ:

4,840を下抜けた場合、上昇構造が弱まり、

短期的にレンジ(横ばい)または下落へ移行する可能性。

📈 トレードプラン

BUY GOLD: 4,888 – 4,890

ストップロス: 4,880

テイクプロフィット: 100 – 300 – 500 pips

SELL GOLD: 5,000 – 5,002

ストップロス: 5,010

テイクプロフィット: 100 – 300 – 500 pips

スピードは戦争を制するか?テキストロンの巨額な賭けテキストロン(Textron Inc.)は、多角的なコングロマリットから、地政学的な緊急性と技術革新が交差する航空宇宙・防衛分野の専門インテグレーターへと変貌を遂げました。同社の戦略的転換の核心は、米陸軍の「将来型長距離強襲機(FLRAA)」プログラム向けとなるベル社製ティルトローター機「MV-75」の配備加速にあります。これはインド太平洋地域における極めて重要な作戦上の要件に対応するものです。従来のブラックホーク・ヘリコプターの2倍の速度と航続距離を誇るMV-75は、太平洋戦域における「距離の制約(tyranny of distance)」という課題を解決します。同時に、テキストロン・システムズは、ウクライナ支援向けの無人水上艇および装甲車に関する重要な契約を獲得しました。また、航空部門はサプライチェーンの制約にもかかわらず、77億ドルもの受注残高を抱え、堅調な需要を維持しています。

2025年第3四半期の決算は、調整後EPSが1.55ドルとコンセンサス予想を上回り、売上高は前年同期比5%増の36億ドル、部門利益は26%増という目覚ましい拡大を見せ、同社の経営基盤の強さを示しました。経営陣は規律ある資本配分戦略を実行し、不採算事業であるアークティック・キャット(Arctic Cat)のパワースポーツ事業を売却することで、高収益が見込める航空宇宙・防衛分野にリソースを集中させました。航空部門は強力な価格決定力を背景に15億ドルの売上を達成し、ベル部門の82億ドルの受注残高は防衛契約の長期的な安定性を反映しています。テキストロンの技術的な「堀(優位性)」には、折りたたみ式ローターを備えた高速VTOL(垂直離着陸)システムに関する重要な特許、アディティブ・マニュファクチャリング(積層造形)能力、そして2026年1月に初飛行を達成した電動貨物ドローン「Nuuva V300」が含まれます。

金融アナリストは、同社株が大幅に過小評価されていると指摘しています。DCF(割引キャッシュフロー)モデルによる本源的価値は1株あたり135ドルと算出され、現在の取引価格と比較して30%のディスカウントが示唆されています。これは、FLRAAの生産拡大が市場価格に完全に織り込まれていないためです。連邦準備制度理事会(FRB)による利下げ観測、富裕層によるビジネスジェット需要の持続、そして防衛近代化の加速が、複数の追い風となっています。チタンのサプライチェーンにおけるボトルネックや熟練労働者の不足は依然として懸念材料ですが、自動化、CMMCサイバーセキュリティ準拠、そして戦略的集中への投資により、テキストロンは今後10年間にわたり収益の見通しが立つ、次世代の戦闘・輸送システムの主要な設計者としての地位を確立しています。

金利が上がっても円が買われない相場の読み方どうも、トレードアイデアラボの猫飼い@プロトレーダーです。明日は日銀金融政策発表ですね!利上げ路線が継続していてそろそろ円高かと思う方の多いでしょうが、それに待ったがかかってます。

円安の正体はチャート外にある|国債市場が示す“次の一手”

多くのトレーダーが円安を見て、

「日銀はまだ利上げできない」

「日米金利差が続く」

といった、すでに織り込まれた理由をなぞっています。

しかし、今回の円安の背景には、

インジケーターにも、ローソク足にも表示されない市場があります。

それが

日本国債市場です。

⸻

国債市場が出している“異変”

直近、日本の長期金利は断続的に上昇しています。

本来、利上げ観測が強まれば「円高要因」と解釈されがちですが、

今回の動きは少し性質が違います。

ポイントは

「金利が上がっている理由」です。

・財政不安への警戒

・国債需給の悪化

・海外勢の日本国債離れ

これらが重なり、

「金利は上がるが、通貨は買われない」

という、トレーダーにとって最も厄介な状態が起きています。

これは

安全通貨としての円が、静かに評価を落としているサインとも読めます。

⸻

なぜ円は買われないのか

通常、金利上昇は通貨高を招きます。

しかし今回は、

「日本に資金を置きたい」ではなく

「日本から資金を逃がしたい」

という力が勝っている。

国債市場は

株式市場よりも、為替市場よりも先に本音を映す場所です。

その国債が

「日本を長期保有したくない」

と語り始めている以上、

為替だけを見ていては判断を誤ります。

⸻

チャートに出る前に、相場は動いている

今のドル円は、

テクニカル的には

・レンジブレイク

・押し目形成

・トレンド継続

どれにも見えます。

ですが、その裏側では

国債 → 金利 → 為替

という、見えない流れがすでに進行しています。

この流れを知らずに

「RSIが…」

「移動平均線が…」

だけで判断するのは、

地図を見ずに航海するようなものです。

⸻

トレード戦略としての結論

・円安トレンドは「一時的」ではない

・押し目は機能しやすいが、急落には警戒

・ファンダ主導の相場では、テクニカルは“入口”に過ぎない

特に重要なのは、

国債市場に変化が出た瞬間が、トレンド転換の本丸になる点です。

そこを見ずに天井を当てにいくのは、

勝率を自ら下げにいく行為です。

⸻

最後に

相場は、

見えるものより、見えないもので動く。

インジケーターは

「起きたこと」を教えてくれますが、

国債市場は

「起きようとしていること」を教えてくれます。

この視点を持てるかどうかが、

トレードが

「作業」から「判断」に変わる分岐点です。

ドル円を見るとき、

次はぜひ

チャートの外側にも目を向けてください。

金価格は史上最高値(ATH)を更新し続けています。1️⃣ トレンドライン

メイントレンド: 上昇(強気 / BULLISH)

価格は上昇トレンドラインの上を維持しており、

Higher High – Higher Low の構造は依然として有効です。

現在の動きは 保ち合い/テクニカルな調整 であり、

トレンド構造が崩れる明確なサインはまだ出ていません。

2️⃣ レジスタンス(Resistance)

4,900 – 4,905: 強いレジスタンス

(目標となる高値+上側トレンドラインとの重合)

→ 利確売りが出やすいゾーン。

上昇継続条件:4,900を明確にブレイクし、終値で上抜けること。

3️⃣ サポート(Support)

4,816 – 4,814: 直近サポート

(保ち合い/プルバックゾーン)。

4,766 – 4,768: 強力なサポート

(Higher Low+デマンドゾーン)。

このゾーンを維持できれば、上昇トレンドは安全。

4️⃣ メインシナリオ

4,768以上を維持している限り、トレンドに沿ったBUYを優先。

ターゲット:4,900。

注意: 4,766を割り込むと、

より深い調整のリスクが高まり、価格反応の慎重な監視が必要。

トレードプラン

BUY GOLD: 4,816 – 4,814

ストップロス: 4,804

テイクプロフィット: 100 – 300 – 500 pips

SELL GOLD: 4,900 – 4,902

ストップロス: 4,912

テイクプロフィット: 100 – 300 – 500 pips

Redwireは未来の戦争のOSを構築しているか?Redwire Corporation (NYSE: RDW) は、宇宙部品メーカーの集合体から、軌道インフラと戦術戦闘の融合点に位置する統合防衛プライム企業へと変貌を遂げました。Edge Autonomyのドローンシステムを含む積極的な買収を通じて戦略的進化を加速させ、超低軌道 (VLEO) 偵察衛星から地上戦術ドローンに至るまで、垂直統合された「キルチェーン」を構築しました。このマルチドメイン能力により、Redwireは米国のミサイル防衛構想「ゴールデン・ドーム (Golden Dome)」の重要なサプライヤーとしての地位を確立しました。この構想は2026年度に250億ドルの初期資金が割り当てられ、ライフサイクル全体で1,750億ドル規模のプログラムとなる可能性があります。

同社の技術的な堀 (Moat) は、吸気式電気推進を特徴とするVLEO運用向けの先駆的なSabreSatプラットフォーム、13の有効特許を持つ業界標準のROSAソーラーアレイシステム、そしてMade In Spaceから継承した宇宙製造能力という3つの柱に基づいています。RedwireのVLEO戦略は近接性の物理学を利用しており、高度250kmで運用される衛星は、従来の500km軌道の4倍の信号強度を提供します。また、吸気式推進は、大気分子を収集して推力に変換することで、理論上無限のミッション寿命を実現します。同社の展開式ソーラーアレイ (ROSA) 技術は、高出力宇宙アプリケーションの事実上の標準となっており、国際宇宙ステーションやNASAのDARTミッションに配備され、月周回有人拠点「ゲートウェイ (Lunar Gateway)」にも採用されています。

2025年第3四半期に前年比50%の収益成長と3億5,560万ドルの受注残高を記録したにもかかわらず、市場は懐疑的な見方を示しているようです。Redwireの株価売上高倍率 (PSR) は約4.5倍で取引されており、Rocket Labの89倍と比較すると、宇宙防衛セクターの同業他社に対して著しく過小評価されていることが示唆されます。しかし、同社は製造能力への多額の投資により2025年第3四半期に4,120万ドルの純損失を計上しており、プライベートエクイティの支援者であるAE Industrial Partnersによる総額1億5,000万ドルのインサイダー売りが個人投資家を不安にさせているなど、重大な実行リスクに直面しています。同社は、希薄化を招く増資を回避するために2026年後半までにフリーキャッシュフローの黒字化を実証すると同時に、4,400万ドルのDARPA Otterプログラムを通じて吸気式推進などの最先端技術の実行可能性を証明しなければなりません。投資家にとって、Redwireは宇宙の軍事化への計算された賭け、つまり地政学的緊張が高まる中、米国とNATO同盟国がハイテク抑止力を優先し続けるという賭けを意味します。

金は引き続き安全資産として位置づけられる(2026年1月20日)1️⃣ トレンドライン / トレンド

主なトレンド:上昇(BULLISH)

価格は長期上昇トレンドラインの上で推移しており、

Higher High – Higher Low の構造は維持されています。

現在の押し目は、上昇トレンド内でのテクニカルな調整に過ぎず、

構造が崩れる兆候はまだありません。

2️⃣ レジスタンス(Resistance)

4,680 – 4,682:短期レジスタンス、過去の保ち合いゾーン

→ 上昇継続を確認するには、明確なブレイクと終値の定着が必要。

4,715 – 4,717:強いレジスタンス、

前回高値+上部トレンドラインの重合 → 利確売りが入りやすいゾーン。

3️⃣ サポート(Support)

4,640 – 4,642:直近サポート、テクニカルな押し目ゾーン。

4,620 – 4,622:強力なサポート、

デマンドゾーン+EMA+GAPの重合 →

価格が維持されれば、トレンドフォローの理想的な買いゾーン。

4️⃣ 優先シナリオ

サポートでの押し目買い(トレンドフォロー)を最優先。

4,690を上抜けて維持 → 上昇継続を確認、目標 4,715。

4,620を割り込む → 短期トレンドが弱化、

下側の上昇トレンドラインの再テストを待つ。

トレードプラン

BUY GOLD(スキャルピング):4,640 – 4,642

ストップロス:4,635

テイクプロフィット:50 – 100 – 150 pips

BUY GOLD:4,620 – 4,622

ストップロス:4,610

テイクプロフィット:100 – 300 – 500 pips

SELL GOLD:4,715 – 4,717

ストップロス:4,727

テイクプロフィット:100 – 300 – 500 pips

現代戦を再定義した防衛関連株はこれか?エルビット・システムズは、対反乱作戦から高強度の国家間紛争への移行を好機と捉え、世界の防衛変革の中心に位置しています。受注残高は過去最高の252億ドルに達し、2025年第3四半期の売上高は19億2,000万ドル(前年同期比12%増)を記録するなど、欧州の再軍備やアジア太平洋地域の海洋近代化の中で卓越した遂行能力を示しました。特に陸上システム部門は、現代戦の弾薬集約的な性質に対応する火砲や車両のアップグレードに牽引され、41%の急成長を遂げました。

同社の技術的な優位性は、戦闘の経済性を根本的に変える画期的なシステムにあります。レーザー防衛システム「アイアン・ビーム」は、従来の迎撃ミサイルが1発5万ドルかかるのに対し、約3.50ドルで迎撃可能です。また、アクティブ防衛システム「アイアン・フィスト」は、NATOのデモンストレーションにおいて極超音速戦車砲弾の迎撃という前例のない偉業を達成しました。これらの革新技術は、高度な電子戦スイートやサイバー強化されたC4Iシステムと相まって、23億ドルの戦略的合意や16億3,500万ドルの欧州「デジタル・アーミー」近代化プログラムなど、巨額の複数年契約を確保しています。

インフレ圧力にもかかわらず、営業利益率は9.7%に拡大し、2025年の最初の9ヶ月間で営業キャッシュフローは458%増の4億6,100万ドルに急増しました。欧州での現地生産と技術移転パートナーシップという同社の戦略は政治的障壁を克服し、NATO市場における国内サプライヤーとしての地位を確立しました。受注残の38%が2026年末までに実行される予定であり、エルビットは産業セクターでは稀な収益の見通しを提供しています。これにより、投資家が同社を従来の防衛メーカーではなく、高収益のテクノロジー企業として評価するプレミアムな株価評価が正当化されています。

2026年1月16日週末の金価格の動向。1️⃣ トレンドライン

主要トレンド:上昇(BULLISH)

価格は依然として長期上昇トレンドラインの上に位置しており、

Higher High – Higher Low の構造はまだ崩れていません。

現在の局面:上昇チャネル内でレジスタンス直下の横ばい(保ち合い)

→ 市場はエネルギーを蓄積している状態です。

2️⃣ レジスタンス(Resistance)

4,640 – 4,642: 強いレジスタンス

根拠:前回高値 + 上側トレンドライン

想定シナリオ:

反落(リジェクト) → 調整下落が入りやすい

4,668 – 4,670:

新高値(ATH)ゾーン

過去高値ブレイク + トレンドライン延長

3️⃣ サポート(Support)

4,578 – 4,580:

直近サポート、レンジ内のバランスゾーン

4,515 – 4,517:

強力なサポート / ブレイクアウトのリテスト + 以前のGAP

このゾーンを下抜けると →

短期的な上昇構造が弱まり、下落リスクが高まります。

4️⃣ 優先トレードシナリオ

4,640 – 4,645 で明確な反落サインが出た場合、反応売り(SELL)

4,515 – 4,520 で価格がしっかり支えられたことを確認後、トレンドフォローの買い(BUY)

メイントレードセットアップ

SELL GOLD:4,668 – 4,670

Stop Loss:4,678

Take Profit:100 – 300 – 500 pips

BUY GOLD(スキャルピング):4,578 – 4,580

Stop Loss:4,574

Take Profit:50 – 100 – 200 pips

BUY GOLD:4,515 – 4,517

Stop Loss:4,505

Take Profit:100 – 300 – 500 pips

CPI前のゴールド:天井か、それともトラップか?🧭 1. 戦略的背景(STRATEGIC CONTEXT)

主要トレンド:

ゴールドは現在、上昇トレンドにある

大局的な構造はまだ崩れていない

マクロ環境:

今夜のCPIは短期的なボラティリティを引き起こす可能性がある

しかし現在は、CPIよりも地政学要因の影響が強い

主な地政学リスク:

グリーンランド: 併合計画を巡る緊張 → 世界的な戦略対立の激化

イラン: 抗議活動が拡大、停電・通信遮断 → 中東情勢のリスク上昇

👉 戦略的示唆:

ゴールドは引き続き安全資産として支えられている

→ 下落は買いの機会であり、追い売りの場ではない

📊 2. 現在の市場構造(CURRENT MARKET STRUCTURE)

価格の状況:

上昇トレンドラインを維持

CPI前にボックス内での保ち合い・レンジ圧縮

市場の状態:

**フェイクブレイク(だまし)**が発生しやすい

CPI発表前は天井狙いの心理トラップが非常に起きやすい

📍 3. 注目すべき価格帯(KEY LEVELS)

🔴 レジスタンス(RESISTANCE)

4,630 – 4,655

4,695 – 4,700

→ 直近高値 / ATHゾーン

→ 明確なシグナル(長い上ヒゲ・価格拒否)が出た場合のみ反応売り

🟣 レンジ/保ち合いゾーン(CONSOLIDATION BOX)

4,56x – 4,630

→ CPI待ちのレンジ相場

→ FOMO禁止、ニュース前はレンジ戦略を優先

🟢 サポート(SUPPORT)

4,545 – 4,550 → 主要サポート、テクニカル合流ゾーン

4,480 – 4,460 → 中期サポート

4,420 → 深いサポート、上昇構造を維持する最終ゾーン

📝 4. 重要ノート(IMPORTANT NOTES)

CPIが予想より高い場合:

テクニカルな調整が入る可能性

❌ 天井形成を意味するわけではない

CPIが予想通り/下回った場合:

高値圏での保ち合い後、ATH更新の可能性

CPI前の売り(Sell):

→ 短期の反応売りのみ、ポジションの持ち越しは避ける

買い(Buy):

→ 重要ゾーン到達+明確な価格反応を確認してからエントリー

🎯 5. トレードマインドセット(TRADING MINDSET)

❌ 地政学リスクがゴールドを支える状況で、無理に天井を狙わない

✅ リスク管理・ゾーン待ち・反応確認を最優先

🧠 CPI前は、利益よりも生存が最重要

昨日の生産者物価指数(PPI)レポートに基づくと、金の価格はどうなるでしょうか?1️⃣ トレンドライン

メイントレンド:上昇(BULLISH)

価格は 上昇チャネル(Ascending Channel) の中で推移しており、

Higher High – Higher Low の構造は維持されています。

現在、価格は チャネルの上半分 に位置しており、

買い手が依然として市場を支配 していますが、

強い上昇後の 調整・持ち合い が始まっています。

2️⃣ レジスタンス(Resistance)

📍 4,683 – 4,685

大きな供給ゾーン + 上昇チャネルの上限

📍 4,640 – 4,642

このゾーンで 何度も反発・拒否 されている →

Smart Money の分配 + トレンドラインのレジスタンス

➡ 拒否シグナルが出た場合のみ SELL を検討

(ピンバー、ベアリッシュ・エンガルフィング、強い上ヒゲなど)

3️⃣ サポート(Support)

📍 4,548 – 4,550

強い コンフルエンスゾーン:

上昇チャネルの下限

以前のブレイクアウトゾーン

EMA + 主要トレンドライン

ここは トレンドに沿った BUY ゾーン

➡ 価格がこのゾーンまで押して 維持できれば、

4,685 への上昇継続の可能性が高い

📈 トレードプラン

BUY GOLD

エントリー: 4550 – 4548

ストップロス: 4538

テイクプロフィット: 100 – 300 – 500 pips

SELL GOLD

エントリー: 4683 – 4685

ストップロス: 4693

テイクプロフィット: 100 – 300 – 500 pips

2026年1月12日、金価格は急騰し、上昇を続けました。1️⃣ トレンドライン

短期構造: ブレイクアウト後の上昇トレンド。

価格は下降トレンドラインを上抜けし、売り手は主導権を失いました。

現在の動きは上昇のインパルス波で、市場は**高値切り上げ(Higher Low)を作るための押し目(プルバック)**を待っています。

2️⃣ 重要なサポートゾーン

4,550 – 4,548

直近のサポート(ブレイク後のリテストゾーン)

このゾーンを維持できれば → 上昇トレンドは継続。

4,515 – 4,513

強いサポートゾーン

合流要因:

旧レジスタンス → 新しいサポート

上昇トレンドライン

EMA と価格構造

👉 ここが最も良い買いゾーン

このエリアを下抜けると → 短期の上昇構造は無効になります。

3️⃣ レジスタンス

4,640 – 4,642

主要レジスタンス

フィボナッチ拡張 2.618

供給ゾーン

👉 現在の上昇波のメインターゲット

4️⃣ 価格シナリオ

強気シナリオ(優先)

価格が 4,550 → 4,515 まで押し戻される

サポートを維持

Higher Low を形成

→ その後 4,640 に向けて上昇。

弱気シナリオ(構造崩壊)

価格が 4,515 を明確に下回ってクローズ

→ 短期上昇トレンドが崩れる

→ 価格は 4,480 – 4,440 まで下落する可能性。

📈 トレードプラン

GOLD を買い: 4,513 – 4,515

ストップロス: 4,503

利確: 100 – 300 – 500 pips

GOLD を売り: 4,640 – 4,642

ストップロス: 4,650

利確: 100 – 300 – 500 pips

深宇宙から深海へ:Karmanの戦略的防衛シフト1つの企業が深宇宙と深海の両方を真に制覇できるのでしょうか?

Karman Space & Defense (NYSE: KRMN) は、Seemann CompositesおよびMaterials Sciences LLCを2億2000万ドルで買収すると発表しました。これは、純粋な航空宇宙への注力から海洋防衛の支配へと戦略的に舵を切るものです。現金2億1000万ドルと株式1000万ドルで構成されるこの取引により、Karmanは潜水艦の船体から極超音速ミサイルに至るまでの生存性ソリューションを提供できる垂直統合型サプライヤーとしての地位を確立します。この取引は、中国とのインド太平洋地域における緊張が高まる中、潜水艦産業基盤を強化するという米国国防総省の最重要課題に直接対処するものです。

この買収の戦略的価値は、深刻な軍事的課題に対処する独自の技術にあります。SeemannのSCRIMP製造プロセスは、中国の接近阻止・領域拒否(A2/AD)ゾーンへの侵入に不可欠な、音響的に不可視な巨大な複合構造の製造を可能にします。同社の音響メタマテリアルはソナー周波数を反射するのではなく吸収し、潜水艦や無人潜水機(UUV)の運用に不可欠なステルス機能を提供します。コロンビア級弾道ミサイル潜水艦やバージニア級攻撃型潜水艦を含む数十年にわたるプログラムへの関与により、Karmanは通常の防衛予算の変動から隔離された予測可能な収益源を確保します。

財務的には、2026会計年度第1四半期の買収完了後、収益、EBITDA、およびEPS(1株当たり利益)に即座に利益をもたらすと予測されています。Karmanは2024会計年度に3億4530万ドルの収益(前年比23%増)を報告し、7億5820万ドルの豊富な受注残を抱えています。しかし、アナリストは、未請求収益が報告収益の43%を超えていることや、タームローンBが5億500万ドルに拡大された後の負債資本比率が1.31であることに懸念を示しています。原材料(MG Resins)、エンジニアリング(MSC)、製造(Seemann)を管理する垂直統合戦略は、防衛請負業者を悩ませるサプライチェーンの依存関係を排除しながら、3つの異なるレベルで利益を獲得します。

宇宙グレードの熱保護と海洋グレードの構造複合材料の融合は、独自の技術的堀(moat)を生み出します。極超音速アプリケーション向けのKarmanの既存の高温アブレーション材料は、深海耐圧複合材料と基本的な化学的性質を共有しています。埋め込まれた光ファイバーセンサー機能は、受動的な構造を能動的な「スマートスキン」に変え、海軍の指揮システムにリアルタイムの診断を送り込みます。これは、海軍のデジタル戦イニシアチブ「Project Overmatch」と完全に一致しています。

金の変容は7,000ドルの目標価格を正当化できるか?世界の金市場は、受動的なヘッジ資産から戦略的必需品へと根本的なパラダイムシフトを遂げています。米国債が38兆ドルを超え、対GDP比が124%を上回る中、報告書はソブリン債の減価は数学的に避けられず、中央銀行による通貨希釈は永続的になると主張しています。同時に、2026年1月のマドゥロ大統領拘束や北極圏の緊張といった地政学的亀裂により、各国はドル依存からの脱却を急いでいます。2025年10月のBRICSによる金裏付け通貨「Unit」の導入は、究極の中立的準備資産としての金の再貨幣化を象徴しています。

これらの構造的要因の収束は、供給不足を招いています。世界債務が346兆ドルに迫り、サイバー攻撃のリスクがデジタルの影響を受けない「アナログ・ヘッジ」としての金の価値を強調する中、1オンス7,000ドルという予測は投機ではなく、戦略的資産の合理的な再評価です。金はもはや「あれば良い」資産ではなく、中央銀行、ハイテク企業、投資家にとって「なくてはならない」戦略物資へと進化しました。

通貨動向を超えて、金はハイテク・インフラに不可欠となっています。AI革命は、NVIDIAのB200 GPUなどの高性能チップの熱管理に不可欠な金の産業需要を生み出しています。この「AI税」は、金を半導体パッケージ内に定着させ、流通から永久に排除します。さらに、バーゼルIII規制が物理的な金をティア1資産に格上げしたことで需要が加速しました。量子コンピューティングや中国の6Gネットワーク向け衛星配備などの新分野も、全く新しい消費源を創出しています。

2026年1月13日に金の価格はどのように変動するでしょうか?1️⃣ トレンドライン

短期トレンド:明確な上昇(強気 / Bullish)

価格は上昇トレンドラインとEMAの上で推移しており、買い手(Buyers)が市場を支配していることを示しています。

市場構造:Higher High – Higher Low ⇒ まだ反転の兆候はありません。

2️⃣ サポート(Support)

4548 – 4550 最も近いサポート。まだテストされていない → スキャルプ買いに良いゾーン

4520 – 4515 最も強いサポート(需要ゾーン + フィボナッチ 1.618 + 上昇トレンドライン)

➡ 価格が4,520まで押して支えられれば、トレンドに沿った高確率の買いポイント。

3️⃣ レジスタンス(Resistance)

4630 – 4632 短期レジスタンス → スキャルプ売り / 利確ゾーン

4643 – 4645 主要レジスタンス(フィボナッチ 2.618 + 以前の供給ゾーン)

➡ 4,645は反転・大きな利確が入りやすいゾーン。

4️⃣ 価格シナリオ

メインシナリオ(優先):

価格が4,520まで調整 → 反発 → 4,645をテスト

弱気シナリオ:

H1のローソク足が4,520を下抜けてクローズすると、トレンドラインが崩れ、4,495 – 4,480まで下落する可能性。

🎯 トレードプラン

BUY GOLD

エントリー:4520 – 4522

ストップロス:4510

テイクプロフィット:+100-300-500 pips

SELL GOLD

エントリー:4643 – 4645

ストップロス:4653

テイクプロフィット:+100-300-500 pips

ロボットは米国の深海鉱物競争を制するか?Nauticus Robotics (NASDAQ: KITT) は、投機的なエネルギーサービス企業から、国家安全保障と資源自立の交差点に位置する戦略的資産へと方向転換(ピボット)しました。同社の変革の中心は、深海底から重要鉱物を抽出するために設計された自律型水中ロボット工学にあります。これは、防衛システムやグリーンエネルギーへの移行に不可欠なレアアース(希土類)元素に対する中国のほぼ独占的な支配(80%以上のシェア)への対抗策です。2025年4月、トランプ大統領が海底鉱物を「核心的な国家安全保障上の利益」と宣言する大統領令に署名した後、Nauticusは2億5,000万ドルの株式枠を確保し、深海鉱物探査への参入を発表しました。これにより、同社はレポートが「青い冷戦(Blue Cold War)」と呼ぶ状況下で、米国の国益を支える技術的イネイブラーとしての地位を確立しています。

同社の技術的な堀(優位性)は、独自のAquanautプラットフォームにあります。これは、流線型の巡航モードからホバリング可能な作業形態へと変形するトランスフォーマー型の自律型水中航行体であり、電動のOlympic ArmマニピュレーターおよびToolKITTソフトウェアオペレーティングシステムと組み合わされています。この技術スタックは、高価な支援船を排除し、人間の労働力を自律システムに置き換えることで、従来の有人作業に比べて30〜40%のコスト削減を実現します。Nauticusは最近、2,300メートルの深さでの試験成功、NASDAQ上場基準の回復(2025年12月)、および同社ソフトウェアのサードパーティ製ROVへの統合など、重要なマイルストーンを達成し、技術的能力と商業的実行可能性の両方を実証しました。既存の水中車両を改修するためのToolKITTのライセンス供与は、数千のレガシー資産にわたる高利益率の収益機会を表しています。

しかし、重大な実行リスクがこの戦略的ポジショニングに影を落としています。同社は2024年に1億3,490万ドルを費消し、2025年第3四半期の収益はわずか200万ドルにとどまり、2億5,000万ドルの枠(株式の19.99%に制限)を通じた希薄化を伴う株式資金調達に大きく依存しています。深海採掘への移行は商業規模では未実証のままです。団塊の調査と抽出は大きく異なり、環境論争の中で規制の枠組みも進化し続けています。Nauticusは、豊富な資金を持つ中国の国有企業や伝統的な浚渫大手との競争に直面すると同時に、防衛契約のためのサイバーセキュリティ要件(CMMC準拠)にも対応しなければなりません。同社は2026年12月までNASDAQの「パネルモニター」ステータス下にあり、将来の違反は即時の上場廃止を引き起こします。成功は、技術の拡大、政府契約の獲得、および有利な政策のモメンタムの同期した実行にかかっており、Nauticusは、自律型ロボット工学が本当に中国の重要鉱物支配を打破できるか、そして収益化への不安定な道のりを生き残れるかという、不確実性の高い賭けとなっています。

新鮮な食品、新鮮なEPS:FRPTがウォール街を驚かせるRedoubling はTradingViewでの私自身の研究プロジェクトで、次の質問に答えるように設計されています。 資本を2倍にするにはどのくらい時間がかかりますか? 各記事では、モデルポートフォリオに追加しようとするさまざまな企業に焦点を当てます。 記事が公開された日の最後の日足ローソク足の終値を、最初の買い指値として使用します。 私はファンダメンタル分析に基づいてすべての決定を下します。 さらに、計算ではレバレッジを使用しませんが、手数料(取引ごとに0.1%)と税金(キャピタルゲイン20%、配当25%)の額だけ資本を減らします。 会社の株価の現在の価格を確認するには、チャートの再生ボタンをクリックするだけです。 ただし、この資料は教育目的にのみ使用してください。 念のため言っておきますが、これは投資アドバイスではありません。

以下は、 NASDAQ:FRPT (Freshpet, Inc.) の財務状況に基づいた詳細かつ体系的な企業概要です。

1. 主な事業分野 フレッシュペット社は、犬や猫向けの新鮮な冷蔵食品やおやつの製造と販売に注力している米国を拠点とするペットフード製造会社です。 同社の中核事業は、北米とヨーロッパの食料品店、ペット専門店、その他の小売チャネルにおける独自の冷蔵流通ネットワークを活用し、自社ブランド名で自然で最小限の加工のみを施したペットフードの開発、製造、流通を行っています。

2. ビジネスモデル フレッシュペットは、食料品チェーン、ペットショップ、量販店、クラブストア、eコマースプラットフォームなどの小売パートナーにペットフード製品を直接販売することで収益を上げています。 同社のビジネスモデルは B2B2C です。製品を製造し、小売業者を通じて販売し、小売業者がそれをペットの飼い主に販売します。 同社は、冷蔵保存が必要で、従来のドライフードや缶詰のペットフードに比べてプレミアムな高品質・生鮮食品を提供することで、ブランドロイヤルティとリピート購入を重視しています。

3. 主力製品またはサービス フレッシュペットの主な商品には、冷蔵ドッグフード、キャットフード、ペット用おやつなどがあります。 製品はフレッシュペットブランドで販売されており、ドッグネーションやドッグジョイといったおやつラインも展開しています。 これらの商品は保存料や人工添加物を含まない新鮮な肉、野菜、果物を中心に作られており、食事、ロール、容器などの形で販売されています。

4. 主要事業国 同社は主に米国とカナダで事業を展開しており、これらの国で最大の小売拠点を有しています。 同社はまた、北米を越えてヨーロッパでも製品を販売し、その活動範囲を拡大しています。 小売店は、量販店、クラブ、食料品店、ペット専門店など、複数のチャネルで販売されています。

5. 主な競合他社 主な競合他社は、従来のペットフードと新鮮/自然派ブランドの両方です。

高級ペットフードのブルーバッファロー(ゼネラルミルズ)とヒルズペットニュートリション(コルゲートパーモリーブ)

The Farmer's Dog、Ollie、Nom Nom などの小規模な新鮮/自然派ペットフード ブランドは、多くの場合、消費者に直接販売されます。

Vital Farms、Utz Brands、Lamb Weston などの幅広い食品会社は、より広範な消費者向け食品部門で事業を展開していますが、特定の製品カテゴリーでは競合が重複しています。

6. 利益成長に貢献する外部要因と内部要因 外部要因:

ペットの人間化と高品質のペットフードを求める消費者の強い傾向が、新鮮で健康的な選択肢への需要を支えています。

特に北米でペットの飼育が拡大し、ペットケアへの支出も増加しています。

こうした傾向により、Freshpet は市場シェアを拡大し、小売店としての存在感を高める機会を得ています。

内部要因: 従来のペットフードとの差別化を図る、独自の冷蔵製品の位置付けとブランドロイヤルティ。

戦略的な小売業者との提携と独自の冷蔵配送ユニットにより、製品の認知度が向上し、リピート購入が促進されます。

健康志向のペットオーナーに重点を置いた事業拡大とマーケティングにより、既存市場と新規市場でのスケーラブルな成長を実現します。

7. 利益減少に寄与する外部要因と内部要因 外部要因: 経済的圧力と消費者行動の変化、家計予算の厳しさによりプレミアム購入が減少する可能性があります。

大手食品会社が新鮮なペットフード市場に参入し、競争が激化している。 ゼネラルミルズがブルー バッファローを新商品に拡大。

内部要因:

冷蔵物流への依存は、常温保存可能なペットフードに比べてコストと複雑さを増大させます。

特定の分野(例:キャットフード)の成長が鈍化すると、消費者の嗜好の変化により、より広範な導入が制限される可能性があります。

8. 経営の安定性 過去5年間の役員人事:

Freshpet の経営幹部には CEO の Billy Cyr が含まれており、最近は取締役や上級管理職として活躍しており、成長戦略の実行におけるリーダーシップの継続性を重視していることが反映されています。

企業戦略と文化への影響:

経営の継続性により、プレミアム製品のイノベーション、冷蔵配送インフラ、ブランドの拡大に一貫して注力することができ、長期的な戦略の一貫性と市場でのポジショニングの強化に貢献しています。

事業環境の分析によると、長期的に安定した収益成長を背景に、1株当たり利益は現在アナリストのコンセンサス予想を上回って成長しており、売掛金回転率や負債売上高比率などの業績および財務安定性の指標も堅調に推移しており、質の高い業務管理と健全なバランスシート構造が確認されています。 営業活動、投資活動、財務活動によるキャッシュフローは安定していると評価されており、資本を生み出し配分する同社のバランスの取れた能力を示しています。 中程度の優先度の指標のうち、資本利益率と粗利益率の着実な長期成長は収益性の安定性を裏付け、営業費用率の達成された成長はコスト管理の改善を反映し、サプライヤーの支払い条件、在庫収益率、および現在の流動性に関する高い値は信頼できる運転資本管理を裏付けています。同時に、利息カバレッジの進捗の欠如は、全体的な肯定的な評価を変えることのない唯一の制限要因のままです。 P/E 比率は 27 と許容範囲内と考えられており、適度に安定した成長プロファイルを考慮すると、現在の評価は妥当であると思われます。 事業の安定性を危うくしたり、倒産の危険につながるような重大なニュースは確認されていません。 分散係数が 20 であり、現在の株価が平均年間価値から EPS 4 倍以上乖離していることを考慮して、分散ポートフォリオ内のポジションに対するバランスのとれた保守的なアプローチを反映して、直近の日足の終値でこの会社に資本の 5% を投資することを決定しました。

非農産物データ発表前の金価格の動向。

組み合わせ:価格帯の安値 + 需要ゾーン

このエリアを明確に下抜けた場合 ⇒ レジスタンスブレイクアウトのリスク。価格は引き続き下落する可能性がある。

シナリオ4

優先事項:サポート/レジスタンスラインのブレイクアウトで取引する。

強気シナリオ:サポート/レジスタンスラインをブレイクアウトし、下降トレンドラインを上抜け、4525を上抜けて終値をつける ⇒ さらなる上昇への道筋が開ける。

弱気シナリオ:サポート/レジスタンスラインをブレイクアウトし、4395を下抜けて終値をつける ⇒ 下降トレンドの継続を裏付ける。トレンドに沿った売りシグナルが現れるはず。

👉 市場は意思決定の段階にある。FOMO(取り残されるかもしれないという不安)を避け、市場の境界線で明確な確認が取れるまで待つ。

取引プラン

金購入:4398~4400

損切り:4388

利益確定:100~300~500ピップ

金売却:4523~4525

損切り:4533

利益確定:100~300~500ピップ

ドル円 IMMポジションの状況チャートは週足です。

昨年の政府閉鎖の影響でIMMポジションが一時見れなくなってしまっていましたが、年末に再開しようやく反映されました。

過去2年の158円近辺に到達した際のIMMポジションの状況を比較してみたいと思います。

IMMポジションの見方として、ドル円の動きに連動するように上下反転させているので、売りポジション-買いポジションとなっています。

よって、0ラインより上が\売りポジションが多い、0ラインより下が\買いポジションが多いということになります。

3点緑のラインで示しております。

過去2年の最高値である最初のポイントでは、IMMポジションは過去あまり見ない水準まで円が売られている状況でした。その後は約2か月半で20円以上下落しました。投機筋の円売りが膨れ上げっていた分、下落スピードも非常に速かったです。

続いて2つ目のポイントです。

この時はNETでは円売りに傾いているものの最初のポイントよりもかなり少ないです。そのためか140円付近までの下落スピードも4か月半とゆっくりとなっています。

そして最後のポイントは直近の高値にラインを引きました。

今回はNETでは実は円高に傾いています。つまり投機筋は僅かな差ですが円売りよりもむしろ円を買っている人が多いということになります。

厳密には詳細のデータを見ると円を買っている人が増えているというより、円を売っている人がポジションを解消していることが分かります。

直近の高値が天井と断定するわけではなく、むしろこの水準なのに実は円売りポジションが少ないということはドル円は底堅く推移しやすくなるのではと考えられます。

今のところIMMポジションだけで見ると、上昇余地はまだあるかもしれませんし、下落トレンドになるとしても下落スピードは緩やかに可能性があるということです。

そういった点も留意しながら今年もトレードしていきたいと思います。

非農業部門雇用統計発表前の金価格はどうなるでしょうか?1️⃣ トレンドライン

主要短期トレンド:下降トレンド

価格は下降トレンドライン上限を下回ったまま → 売り圧力が継続。

現在の構造:下降トレンド内のテクニカルな上昇トレンド。明確な反転シグナルはまだ見られない。

短期上昇トレンドライン下限が脅かされている → 主要サポートラインを下抜けた場合、下落リスクが高まる。

2️⃣ レジスタンスライン

4,520 – 4,522:

以下の2つのラインが収束することで形成される非常に強いレジスタンスライン。

フィボナッチレベル

下降トレンドライン

以前の供給ゾーン

👉 優先:価格がこのゾーンに近づくにつれて、売りシグナルを探る。

👉 ブレイクアウト時のみ買い、確定次第決済する。

3️⃣ サポートライン

4,400 – 4,402:

主要サポートライン、以下の2つのラインの収束:

トレンドラインサポートライン

需要ゾーン

EMA / 価格構造

👉 価格がこのゾーンを下回った場合、短期的な上昇トレンド構造のブレイクアウトが確定します。更なる価格下落のチャンスとなります。

📈 取引プラン

金購入:4,400 – 4,402

損切り:4,390

利益確定:100 – 300 – 500 pips (4,450)

金売却:4,520 – 4,522

損切り:4,530

利益確定:100 – 300 – 500 pips (4,470)

現状は一貫して同等のままです。1️⃣ トレンドライン

短期トレンド:大きな下降トレンドの中で、わずかな上昇調整が見られます。

価格は下降トレンドラインに制約されています → 次の動きの重要な判断ゾーンです。

現在の構造:短期的には安値を切り上げていますが、価格はまだ下降トレンドラインを突破していません ⇒ 中期トレンドの反転は確認されていません。

2️⃣ レジスタンス

4,520 – 4,522: 強いレジスタンス

収束点: 下降トレンドライン + 前回のレジスタンスゾーン + フィボナッチレベル

期待: 強い売り圧力 / 反発の可能性大

3️⃣ サポート

4,435 – 4,440: 短期サポート

役割: 短期的な上昇調整構造を維持する

4,400 – 4,405: 重要なサポート

収束点: 需要ゾーン + 構造的安値 + EMA

→ 上昇調整の動きが持続するかどうかを決定する重要なゾーン。

4️⃣ 主要シナリオ

売りトレンド: 価格が明確な反発シグナルを示している場合は、4,520 – 4,522で売りに注力する。

買いトレンド: 価格が4,400 – 4,435を上回り、短期的な反転を確認した場合にのみ買いを検討する。

👉市場は現在「決定ゾーン」にあり、確定を待っている状態です。FOMO(取り残される恐怖)は避けましょう。

取引プラン

金買い:4,437~4,435

損切り:4,425

利益確定:100~300~500ピップス

金売り:4,520~4,522

損切り:4,532

利益確定:100~300~500ピップス

酸素吸収がワイヤレス革命を切り拓くか?Peraso Inc. (NASDAQ: PRSO) は、60GHzミリ波スペクトルにおける地政学、物理学、半導体イノベーションの交差点で事業を展開しています。欧米諸国が「リプレース(撤去と交換)」構想を通じて中国の通信インフラを排除する中、Perasoは戦略的受益者として浮上しています。同社は、TSMCで製造され「クリーンネットワーク」基準を満たす北米設計のシリコンを提供しています。同社の技術は、大気物理学の特異な性質を利用しています。酸素分子が1〜2km以内の60GHz信号を吸収するため、これが制限であると同時に戦略的利点となります。この現象により、周波数再利用のための空間的分離と物理層固有のセキュリティが可能になり、高密度な都市部ネットワークや軍事通信、AR/VRデバイスに最適です。

同社のリーダーシップチームは、次世代接続技術の標準化において実証済みの専門知識を持っています。PerasoはIEEE 802.11ay (WiGig) に関する9つの標準必須特許を保持しており、高速ワイヤレス機器メーカーに対するライセンス供与のレバレッジを有しています。2025年第3四半期の売上高は320万ドル(前四半期比45%増)に達し、売上高総利益率は56%拡大しましたが、株価は依然として極めて割安です。これは、Mobix Labsによる1株1.30ドルでの敵対的買収提案(53%のプレミアム)からも明らかです。

Perasoの投資テーマは、地政学的追い風、60GHzの代替不可能な物理的特性、そして特許ポートフォリオの3本の柱に基づいています。主なリスクには、キャッシュ燃焼による希薄化や、マイクロキャップ銘柄特有のボラティリティがあります。高価な光ファイバーの代替となる「ワイヤレスファイバー」革命への投資を検討している人々にとって、Perasoは接続市場の見落とされたコーナーにある、逆張りのディープテック機会を象徴しています。