$4,381は「偽の天井」だったのか?ゴールド (-5.5%):MSSが売りを確定!XAU/USD(ゴールド)徹底分析:歴史的な暴落と構造に基づいた売りチャンス!

1. ファンダメンタルズ・ショック

史上最高値**$4,381からの金価格の5.5%という急落は、今年60%も上昇した後の一斉利益確定売り**の動きです。この下落を後押ししたのは以下の要因です。

米ドル高への回復: ドル高は金の魅力を低下させます。

市場心理: リスクオン(リスク選好)モードへの転換により、安全資産としての需要が減少しました。

本質: これは、市場の次の主要なトレンドが決定される前に、弱い投資家を一掃するための大規模な**流動性ハンティング (Liquidity Sweep)**であると見ています。

2. テクニカル分析(MSSと戦略)

価格構造は明確なメッセージを発信しています。トレンドが変わりました!

MSSの確定 (Market Structure Shift): 上昇構造の崩壊が**$4,254.549で発生しました。この水準は現在、極めて重要な供給ゾーン (Supply Zone)**となり、売り勢力にとっての「防衛ライン」です。

需要の反応: ゴールドは現在、オーダーブロック (OB) $4,077で持ちこたえようとしています。

最優先戦略:確定したMSS構造に従い、売り(SELL)を狙います。

最適な売りエントリーゾーン: 供給ゾーン $4,254.549への反発(リトレースメント)を待ちます(指値注文の理想的なポイント)。

目標価格 (TP):

第一目標:$4,008(心理的な節目$4,000ライン)。

第二目標:$3,944 - $3,904の強力なサポートエリア。

損切り (SL): $4,260の上に設定(MSSポイントを保護するため)。

結論: 短期的な反発に惑わされてはいけません。$4,254.549は、新しい市場構造に従ってショートエントリーするための絶好のポイントです。

#GOLD #XAUUSD #MSS #流動性 #売りシグナル #FX

ファンダメンタル分析

垂直統合は飛ぶ夢を着陸させるか?ジョビー・アビエーションは、野心的なエアタクシー構想を脅かす構造的な脆弱性の重要な収束点に直面している。同社は製造から運用まですべてを統括する完全垂直統合戦略を追求しており、これは異常な資本支出を要求する。四半期損失が3億2400万ドルを超え、現金準備高が急速に減少する中、ジョビーは継続的に株式融資を調達し、株主を永遠に希薄化しなければならない。この高燃焼モデルは、高金利が収益前ベンチャーの資本コストを劇的に増加させる厳しいマクロ経済環境と衝突し、まさに最悪のタイミングで財務圧力を倍増させる。

規制摩擦がこれらの経済的逆風を悪化させる。FAAは追加の安全文書を要求し、米国の商用展開を潜在的に2027年以降に押しやり、財務予測を深刻に損なう。ジョビーはタイプ検査承認飛行テストの準備などの技術的マイルストーンを達成したが、市場は正しく、ハードウェアの準備が官僚的な惰性を克服できないことを認識している。同社の1億2500万ドルのBlade買収は市場参入を加速させるはずだったが、今や規制承認を待つ高価で非稼働資産として閑置されている。一方、ジョビーは重要な空気データプローブに関するAerosonicの営業秘密訴訟から1億ドル超の潜在的責任に直面し、裁判所はすでにジョビーの却下動議を拒否している。

これらの課題の収束は、深刻なリスク調整評価問題を生む。アナリストは現在の取引水準から平均30%の下落を予測し、弱気目標は65%超の潜在的下落を示唆する。ジョビーのドバイと日本への国際転換はFAA遅延に対する地政学的ヘッジだが、好ましい認証順序を逆転させることで規制複雑性を導入する。同社の自律飛行技術(Xwing)とハイブリッド電源システム(H2Fly)の買収は、核心認証目標からエンジニアリングの焦点を分散させる可能性がある。2027-2028年以前の収益性は見込めず、法務・規制・財務領域にわたる存在的脅威が存在する中、市場は技術的成果にもかかわらずジョビーの見通しを合理的には評価を下げている。

ゴールド (XAU/USD): $4235で買い、目標はATH! (FRB利下げを見据えて)📰 マクロ分析:低金利の追い風

金価格は、重要なファンダメンタルズ要因によって強くサポートされています:

FRBの利下げ: 市場は、来週のFRBによる利下げを99%の確率で織り込んでいます。 低金利 = ゴールドにとって理想的な環境です。

安全資産への需要: 政治的不確実性(米国政府機関の一部閉鎖の長期化)や貿易摩擦が、安全資産への需要を高めています。

重要データ: 10月24日に発表予定の延期された消費者物価指数 (CPI) に注目してください。これは大きなカタリストになるでしょう。

概要: 上昇トレンドのファンダメンタルズの勢いは支配的であり、ブレイクアウトの準備が整っています。

📈 テクニカル分析:完璧なLONGセットアップ!

チャートは、ゴールドが強力な**デマンドゾーン(需要ゾーン)**へ修正していることを示しています。このゾーンは、上昇トレンドラインと重要な構造的安値が収束する場所です。

🎯 詳細なトレーディング戦略

価格がこの主要ゾーンに到達次第、買い(LONG)ポジションをアクティブ化することを目指します:

ポジション: LONG (買い) - 主要な上昇トレンドに従う

BUY ZONE (エントリー):

$4,237

$4,235 (主要なデマンドゾーン)

SL (ストップロス):

$4,227 (上昇構造の安値を保護)

TP (利確目標):

TP1: $4,245

TP2: $4,255

TP3: $4,265

TP4: $4,275

最終TP: オープン ($4,450+付近の史上最高値 (ATH) を期待)

リマインダー: このデマンドゾーンでの買い機会は、マクロ要因(FRBと不安定性)によって強力に裏付けられています。常にリスク管理を徹底してください!

#ゴールド #XAUUSD #FRB #ATH #テクニカル分析 #トレード設定

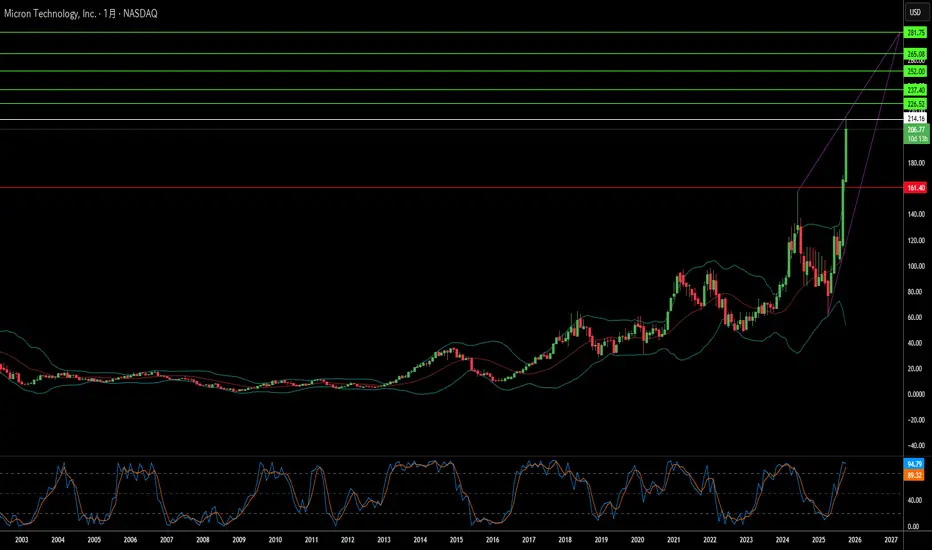

メモリーチップは地政学的武器になり得るか?マイクロン・テクノロジーは、商品メモリ生産者から重要インフラ提供者への戦略的変革を実行し、AIコンピューティングの需要と米国の国家安全保障上の利益の交差点に位置づけている。同社の2025会計年度のパフォーマンスはこのピボットの成功を示しており、データセンター収益が前年比137%急増し、総売上の56%を占めた。粗利益率は45.7%に拡大し、先進的なHigh-Bandwidth Memory (HBM)ポートフォリオと従来のDRAM製品の両方で価格決定力を獲得した。この二重のマージン拡大は、異常な市場ダイナミクスに起因する:特殊AIチップへの生産能力再配分がレガシーメモリに人工的な供給制約を生み、一部のセグメントで価格上昇が30%を超えた。一方、HBM3Eの生産能力は2026年まで完売済みである。

マイクロンの技術リーダーシップは、電力効率と製造革新に焦点を当て、これらが直接顧客の経済性に翻訳される。同社のHBM3Eソリューションは、1.2 TB/sを超える帯域幅を提供しつつ、競合の8段構成より30%少ない電力を消費する——大規模データセンターの電力コストを管理するハイパースケーラー運営者にとって重要な優位性である。この効率優位性は、製造における科学的進歩によって強化されており、特に極端紫外線リソグラフィを使用した1γ DRAMの大量生産展開である。このノード移行は、前世代よりウェハーあたり30%以上のビットを提供しつつ、電力消費を20%削減し、競合他社が巨額のR&D投資で追いつかなければならない構造的なコスト優位性を生み出す。

同社がアメリカ唯一のHBM製造業者という独自の地位は、部品供給者から戦略的国家資産への変革をもたらした。マイクロンの2000億ドルの米国拡張計画は、CHIPS法による61億ドルの資金支援を受け、10年以内にDRAM生産能力の40%を国内生産することを目指す。この地政学的ポジショニングは、セキュアで国内調達のコンポーネントを必要とする米国ハイパースケーラーおよび政府プロジェクトへの優先アクセスを付与し、即時技術仕様とは独立した競争的な堀を提供する。3Dメモリ積層とセキュアブートアーキテクチャをカバーする強固な知的財産ポートフォリオと組み合わせ、マイクロンは典型的な半導体産業サイクルを超える多層防御を確立し、構造的要因による持続的な高マージン成長のための投資テーシスを検証している。

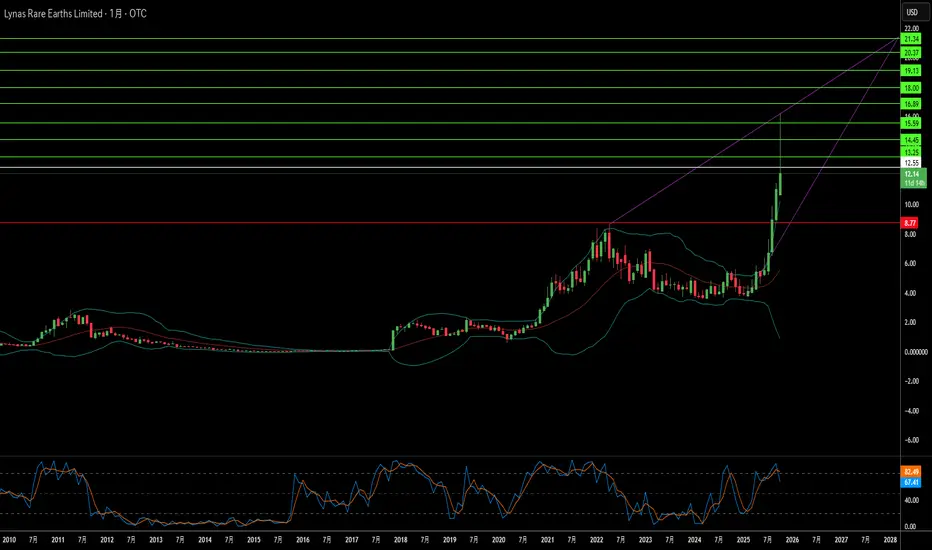

一社が中国のレアアース独占を破れるか?Lynas Rare Earths Limited (OTCPK: LYSCF / ASX: LYC) は、中国のレアアース鉱物支配に対する西側世界の戦略的対抗馬として浮上し、単なる鉱山会社ではなく重要インフラとして位置づけられている。中国の支配外で唯一の重要な分離レアアース生産者として、Lynas は先進防衛システム、電気自動車、クリーンエネルギー技術に不可欠な材料を供給する。同社の変革は、緊急の地政学的要請を反映する:西側諸国はもはや中国への依存を許容できず、中国は世界のレアアース精製能力のほぼ90%を支配し、重レアアース加工の99%を以前保有していた。この独占は北京に重要鉱物を外交的レバレッジとして武器化する力を与え、米国、日本、オーストラリアを前例のない財政支援と戦略的パートナーシップで介入させる。

政府支援の収束は、Lynas の同盟国サプライチェーンセキュリティにおける不可欠な役割を検証する。米国国防総省はテキサス州の国内重レアアース分離能力向けに1億2000万ドルの契約を授与し、日本政府は2038年までのNdPr優先供給を確保するための2億豪ドル融資を提供した。オーストラリアは12億豪ドルの重要鉱物備蓄にコミットし、米国当局は戦略プロジェクトへのエクイティ投資を探求中だ。この国家支援資本はLynas のリスクプロファイルを根本的に変え、防衛契約と伝統的商品市場のボラティリティを超える主権合意を通じて収益を安定させる。同社の最近の7億5000万豪ドルエクイティプレースメントは、地政学的整合性が循環的価格懸念を上回るという投資家信頼を示す。

Lynas の技術的成果は戦略的堀を固める。同社は中国外で初の分離重レアアース酸化物——ジスプロシウムとテルビウム——生産に成功し、西側の最も重要な軍事供給脆弱性を排除した。独自のHREE分離回路は年間最大1500トンを生産可能で、高品位Mt Weld鉱床は卓越したコスト優位性を提供する。2025年10月の米国Noveon Magneticsとのパートナーシップは、検証済み非中国材料を使用した完全な鉱山から磁石までのサプライチェーンを作成し、中国が磁石製造を支配する下流ボトルネックに対処する。オーストラリア、マレーシア、テキサスにわたる地理的多様化は運用冗長性を提供するが、Seadrift施設の許可課題は同盟国領土への急速工業開発の固有摩擦を明らかにする。

同社の戦略的重要性は、DRAGONBRIDGE影響作戦での標的化で最も鮮明に示される。これは中国国家支援の偽情報キャンペーンで、数千の偽ソーシャルメディアアカウントを使ってLynas施設の否定的ナラティブを拡散する。米国国防総省はこの脅威を公に認め、Lynas を国家防衛代理として確認した。この敵対的注目と強固な知的財産保護、政府の運用安定防衛コミットメントの組み合わせは、Lynas の評価が伝統的鉱業指標を超える要因を考慮する必要性を示唆する——それは、西側がますます主張的な中国からの鉱物独立達成への集団的賭けを表す。

米中貿易摩擦の渦中、私が賭けるべき相手The Redoubling はTradingViewでの私自身の研究プロジェクトで、次の質問に答えるように設計されています。 資本を2倍にするにはどのくらい時間がかかりますか? 各記事では、モデルポートフォリオに追加しようとするさまざまな企業に焦点を当てます。 記事が公開された日の最後の日足ローソク足の終値を、最初の買い指値として使用します。 私はファンダメンタル分析に基づいてすべての決定を下します。 さらに、計算ではレバレッジを使用しませんが、手数料(取引ごとに0.1%)と税金(キャピタルゲイン20%、配当25%)の額だけ資本を減らします。 会社の株価の現在の価格を確認するには、チャートの再生ボタンをクリックするだけです。 ただし、この資料は教育目的にのみ使用してください。 念のため言っておきますが、これは投資アドバイスではありません。

Silergy Corp.(ティッカー: TWSE:6415 )の会社概要は次のとおりです。

1. 主な活動分野 Silergy Corp. はファブレス アナログ/ミックスドシグナル集積回路 (IC) 設計会社であり、コンシューマー、産業、自動車、コンピューティングの各分野で使用される電力管理、シグナル チェーン、アナログ IC を中核に据えています。 同社は「仮想IDM」モデル(つまり、ウェハ製造をアウトソーシングしながら、設計、統合、システムレベルの機能を社内で処理する)で位置づけています。

2. ビジネスモデル Silergy は、ファブレス IC 設計 + ライセンス/製品販売モデルで運営されています。 同社は、アナログ、ミックスドシグナル、電力管理チップを設計し、製造をファウンドリに委託して、完成した IC (およびリファレンス設計、シミュレーション ツール、技術サポートなどの関連サービス) を販売しています。 同社の顧客は、民生用電子機器、自動車、産業用アプリケーション、コンピューティング分野の OEM である傾向があり、B2B ビジネス モデルを採用しています。

3. 主力製品またはサービス 主な製品ラインには、DC-DCレギュレータ、AC/DCコンバータ、電源モジュール、LEDドライバ、バッテリ管理IC、信号チェーンデバイス(アナログフロントエンドなど)などがあります。 注目すべき買収の 1 つは、Maxim からの Teridian Semiconductor の買収であり、これにより Silergy はエネルギー計測 / スマート メーター IC の能力を獲得しました。 Silergy は R&D にも多額の投資を行っており (多くのエンジニアを抱えています)、顧客に設計 / シミュレーション サポートを提供しています。

4. 主要事業国 Silergy は中国 (杭州) に本社 (および重要な拠点) を置いていますが、台湾 (上場管轄区域) と米国 (カリフォルニア州サンタクララの技術 / 設計オフィス) でも主要なテクノロジー拠点を維持しています。 同社の顧客基盤を考慮すると、デザインセンターネットワークを通じて世界中のエレクトロニクス市場(アジア、北米、ヨーロッパ)に販売している可能性が高い。

5. 主な競合他社 Silergyは、Texas Instruments、Infineon、ON Semiconductor、Analog Devices、Maxim Integrated(現在はAnalog Devicesの傘下)などの世界的なアナログ/パワーIC企業や、その他の中国の台頭するアナログIC企業と競合しています。 特に、PMIC(電源管理IC)分野では、これらの確立されたグローバル企業が強力な既存企業となっています。

6. 利益成長に貢献する外部要因と内部要因 外部要因:

電力効率の高いデバイス(スマートフォン、IoT、電気自動車、再生可能エネルギーシステム)の需要の高まりにより、アナログ/電源管理ICの需要が増加しています。

世界的な電化/グリーンエネルギーのトレンド(エネルギー管理、バッテリーシステムなど)により、新たな市場が創出されます。

地域的なサプライチェーンのローカライズ化の推進(例えば、中国の国内半導体能力に対する要望)は、Silergy に有利に働く可能性がある。

半導体業界の景気回復により、需要と価格条件が改善される可能性がある。

内部要因:

多大な研究開発投資とエンジニアリングの才能により、Silergy は差別化された設計と高度な統合を実現できます。

Teridian の買収により、エネルギー計測/スマート グリッド分野で新たな能力と市場範囲を獲得します。

仮想 IDM モデルにより、資本支出が低く抑えられ (大規模な工場は不要)、拡張の柔軟性が向上します。

ファウンドリや顧客との強力な関係、およびリファレンス デザインやサポートの提供により、顧客を囲い込み、継続的な設計勝利を生み出すことができます。

7. 利益減少に寄与する外部要因と内部要因 外部要因:

規模、ブランド、エコシステムの優位性を持つ、既存のアナログ/パワー IC 大手企業との激しい競争。

コモディティ化されたアナログ/パワーセグメントにおける価格圧力。

半導体業界のサイクルの変動、サプライチェーンの混乱、またはファウンドリの能力制約。

規制や地政学的リスク(例:米国による中国への先進半導体技術の輸出制限)により、アクセスやパートナーシップが阻害される可能性がある。

特に台湾ドル、米ドル、人民元間の通貨変動。

内部要因:

外部ファウンドリへの依存は運用上および供給上のリスクをもたらします。

高額な研究開発費と設計費は十分な販売量で相殺されなければなりません。設計上の欠陥や製品発売の遅れは大きな損失につながる可能性があります。

新製品/市場(例:スマートメータ)の拡大における実行リスクにより、経営陣の負担が増大する可能性があります。

価格設定や競争により利益率が低下すると、収益性が低下する可能性があります。

8. 経営の安定性 過去5年間の役員交代:

Silergy はシリコンバレーのベテランのグループによって設立されました。主要幹部には Chen Wei (会長) と You Budong (共同 CEO) がいます。 公開された書類ではCEOの頻繁な交代は強調されていないが、比較的若い成長中の半導体企業として、リーダーシップの継続性はかなり安定している。 (最近、広く報道された CEO または CFO の交代は見つけられませんでした。)

戦略、優先事項、文化への影響:

相対的な経営の安定性が長期的な研究開発と成長志向を支えているようだ。 Teridian の買収、米国設計センターへの拡張、アナログ/電源領域への継続的な投資は、経営陣が技術規模と地理的範囲を優先していることを示しています。 リーダーシップの継続性は企業戦略の一貫性に役立ちます。

なぜこの会社をモデルポートフォリオに追加するのでしょうか?

一株当たり利益と総収益の両方が成長すると見ています。 ただし、売掛金回転日数は変化していません。 営業、投資、財務のキャッシュフローは変動しますが、バランスシートは堅調に推移しています。 負債対収益比率、現在の流動性、利息カバレッジはいずれも良好です。 自己資本利益率の増加、安定した粗利益率、営業費用の削減、良好な支払条件などの追加指標は、同社の回復力を裏付けています。 P/E比率は33であり、会社の成長を考慮すると許容範囲内であると考えます。 会社の存続に影響を与えるような重大なニュースは見つかりませんでした。 分散係数が 20 で、現在の株価が年間平均から EPS で 16 以上乖離しているため、私はこの会社に資本の 15% を割り当てます。 このバランスのとれた決定は、外部要因に関連するリスクに対する注意を維持しながら、成長指標と強力なバランスシートに基づいています。

量子アニーリングは世界の力を再構築できるか?D-Wave Quantum Inc. は、耐故障ゲートシステムを待つのではなく、量子アニーリングによる即時実用性に焦点を当て、商用量子コンピューティングの独自のプレーヤーとして浮上しました。同社の Advantage2™ システムは、4,400 以上の量子ビット を備え、複雑な最適化問題に対する本格的なソリューションを提供し、Ford Otosan のようなクライアントに測定可能な ROI を生み出しています。車両生産スケジューリングを 30 分から 5 分未満に短縮しました。この成熟したアニーリング技術の収益化とゲートモデル機能の開発というハイブリッド戦略により、D-Wave は現在収益を確保しつつ、将来の技術リスクをヘッジする位置づけにあります。量子コンピューティング市場の 2030 年までに 202 億ドルへの成長予測(41.8% CAGR)と、JPMorgan Chase の 1.5 兆ドルのイニシアチブ(量子を重要なセキュリティ技術として明示)は、このセクターを投機投資を超えたものとして検証します。

D-Wave の最近の科学的マイルストーンは、Science に掲載された磁性材料シミュレーションで「古典を超える計算」を実証し、重要な瞬間を刻みました。Advantage2™ プロトタイプは、Frontier などの古典的スーパーコンピュータでほぼ 100 万年かかる作業を数分で完了し、商用関連の現実世界の問題に対する初の量子優位性主張です。古典研究者が主張の側面を争う一方、同行査読の検証は企業信頼を高め、製造、製薬、エネルギーセクターでの予約を加速します。日本たばこ産業の概念実証では、D-Wave の量子-AI ワークフローが古典的手法より優れた特性を持つ薬剤候補を生成し、製薬業界の 90% 以上の失敗率危機に対処しました。

地政学的には、D-Wave は欧州デジタル主権イニシアチブに戦略的に組み込まれ、イタリアの Q-Alliance を IonQ と共同設立し、世界最強の量子ハブを目指しています。このデュアルベンダー提携は、イタリアと EU に D-Wave の生産準備完了アニーリング技術への即時アクセスを提供し、将来のゲートモデル能力に対するヘッジとなります。追加の戦略展開には、スイス量子技術の 1,000 万ユーロ投資と Aramco Europe との拡張パートナーシップが含まれます。同社の超伝導アニーリングにおける 208 件の特許ファミリー集中ポートフォリオは防御的な IP 障壁を作成しますが、重大なリスクが残ります:40% の収益成長にもかかわらず予想を超える損失、Advantage2™ システムの高採用コスト障壁、および地政学的変動にさらされる希少ヘリウム-3 供給への重要依存。

日米金利差とドル円が逆相関で乖離拡大中チャートは日足です。

日米の10年債利回りの差がオレンジの折れ線チャート、ローソク足がドル円チャートです。

チャートを重ねてるので分かりづらいかもしれませんが、今年の3月ごろから動きが逆相関になり、4月ごろからドル円は上昇基調にあり、同時に日米金利差は下降基調になり、どんどん乖離していってます。

トランプ大統領が解放の日と称し4月3日に大胆な関税政策を打ち出してから大きく下落したドル円が関税の警戒感が徐々に和らいだことなどにより反発し、現在トランプ大統領就任時のレートに戻りつつあります。

為替は大きな流れは金利に沿って動くので、いつかはドル円が日米金利差に向かって下がるか、日米金利差がドル円のレートあたりまで上がるかのどちらかですが、日米の金融政策スタンスを加味するとドル円が落ちる方の可能性の方が高いのではと考えています。

ただアメリカの経済や雇用の指標が(実態はさておき)悲観的になるほど悪化していないので、今のドル円は素直にトレンドに乗るしかないかなとも考えています。

アラスカの1つの鉱山が世界の勢力図を変えるか?Nova Minerals Limitedは、米中資源競争の激化の中で戦略的に重要な資産として浮上し、株価が100%以上急騰して52週高値を更新した。きっかけは、国防生産法に基づく米戦争省からの4,340万ドルの資金援助で、アラスカでの国産軍用級アンチモンの生産開発を推進するものだ。アンチモンは、国防弾薬、装甲、先進電子機器に不可欠なTier 1重要鉱物で、現在米国は全量輸入しており、中国とロシアが世界市場を支配している。この深刻な依存関係に加え、中国の最近の希土類とアンチモン輸出制限により、Novaは鉱業探査企業から国家安全保障の優先事項へと格上げされた。

同社のデュアルアセット戦略は、投資家に主権的に重要なアンチモンとEstelleプロジェクトの高品位金鉱床へのエクスポージャを提供する。地政学的緊張の中で金価格が1オンス4,000ドルを超える中、Novaの高速回収RPM金鉱床(予想回収期間1年未満)は、資本集約的なアンチモン開発を自己資金で賄うための重要なキャッシュフローを生む。同社は、鉱山から軍用級精錬所までのアラスカ完全統合サプライチェーンに対する政府支援を確保し、外国支配の加工ノードを回避した。この垂直統合は、サプライチェーンの脆弱性を直接解決し、政策立案者が現在これを戦時レベルの脅威として扱うもので、国防省の戦争省への改名がその証左だ。

Novaの運用優位性は、先進的なX線透過鉱石選別技術の導入に由来し、4.33倍の品位向上を達成しつつ、廃棄物の88.7%を排除する。このイノベーションは、水とエネルギーの資本要件を20-40%削減し、尾鉱量を最大60%低減し、アラスカの規制枠組みをナビゲートするための環境遵守を強化する。同社はすでにPort MacKenzie精錬所の土地使用許可を取得しており、2027-2028年の初期生産に向け順調だ。しかし、長期スケーラビリティは、4億5,000万ドルのWest Susitnaアクセスロードの提案に依存し、環境承認は2025年冬に予定されている。

Perpetua Resources(時価総額約24億ドル)やMP Materialsなどの同業者と同等の戦争省検証を受けているにもかかわらず、Novaの現在の企業価値2億2,200万ドルは大幅な過小評価を示唆する。同社は、10月20日のアルバニーズ-トランプ首脳会談を前にオーストラリア政府へのブリーフィングに招待されており、重要鉱物サプライチェーンセキュリティが議題のトップだ。この外交的昇格に、JPMorganの1.5兆ドルのセキュリティおよびレジリエンス・イニシアチブ(重要鉱物を対象)が加わり、Novaを西側サプライチェーン独立の基幹投資として位置づける。成功は、技術マイルストーンの規律ある実行と、推定2-3億豪ドルのフルスケール開発資金のための主要戦略パートナーシップの確保にかかっている。

中国は我々が最も必要とする元素を武器化できるか?中国の希土類元素(REE)加工支配は、これらの戦略的素材を地政学的武器に変貌させた。中国は世界の約69%の鉱山を支配しているが、真のレバレッジは加工にあり、世界容量の90%以上と永久磁石製造の92%を掌握している。北京の2025年輸出規制はこの絞め付けを悪用し、中国国外でさえ使用されるREE技術にライセンスを要求し、実質的にグローバルサプライチェーンへの規制制御を拡張する。この「長臂管轄」は半導体製造から防衛システムまでの重要産業を脅かし、ASMLのような企業に即時影響を与え、出荷遅延が発生し、米チップメーカーはサプライチェーン監査に追われている。

戦略的脆弱性は西側産業能力に深く根ざしている。F-35戦闘機1機に900ポンド以上のREEが必要で、バージニア級潜水艦は9200ポンドを要する。米防衛システムに中国製部品が発見されたことはセキュリティリスクを象徴する。同時に、EV革命は需要の指数関数的な成長を保証する。EVモーター需要だけでも2025年に43キロトンに達すると予測され、永久磁石同期モーターの普及が世界経済を持続的なREE依存に固定する。

EU重要原材料法と米戦略融資を通じた西側の対応は、野心的な多様化目標を設定するが、業界分析は厳しい現実を明らかにする:集中リスクは2035年まで続く。EUは2030年までに40%の国内加工を目指すが、予測では上位3供給者が支配を維持し、2020年の集中レベルに戻る。この政治的野心と物理的実行のギャップは、環境許可の課題、巨額資本要件、中国の原材料輸出から高付加価値下流製品製造への戦略シフトという強大な障壁に起因する。これにより最大の経済価値を捕捉する。

投資家にとって、VanEck Rare Earth/Strategic Metals ETF (REMX) は地政学的リスクの直接プロキシとして機能し、伝統的な商品露出ではない。ネオジム酸化物価格は2023年1月の209.30ドル/kgから2024年1月の113.20ドルへ急落したが、2025年10月までに150.10ドルへ急騰すると予測される——変動は物理的不足ではなく、規制発表とサプライチェーン武器化による。投資テーゼは3つの柱に依存:中国の加工独占を政治的レバレッジに転換、グリーンテクノロジーの指数需要が堅固な価格下限を確立、西側産業政策が多様化の長期融資を保証。成功は中国外の下流加工と磁石製造で検証可能で弾力的なサプライチェーンを確立する企業に有利だが、安全サプライの高コスト(必須サイバーセキュリティ監査と環境遵守を含む)が、予測可能な将来の価格高騰を確保する。

4024:8週間連続新記録。ピボット398xで買い! トレーダーの皆さん、こんにちは!

金は8週間連続上昇という驚異的な記録で週を終え、セッションを**$4,024.40/oz**(先物)でクローズしました。この上昇は、トランプ大統領による中国への新たな関税賦課の突然の警告によって引き起こされ、安全資産への資金逃避を加速させました。

ファンダメンタルズとテクニカル分析:ピボットでの買い

主要な推進力: 貿易戦争のエスカレーション(トランプ氏)、FRBの利下げ期待の継続、そして世界的な政治不安(米政府閉鎖、フランスのリスク)が、金の安全資産としての地位を固めています。

テクニカルな回復: $394xへの深い調整の後、金は急速に回復し、$399xをしっかりと上回ってクローズしました。これは、買い圧力が優勢であり、強い上昇モメンタムが維持されていることを裏付けます。

優先バイアス: 買い(LONG)です。$398xが短期的な重要なピボットポイントとなります。

リスク警告: 否定的なニュースにより価格が**$398xを急速に下回ってブレイクした場合のみ**、**売り(SHORT)**に切り替えてください。

主要な価格水準:

抵抗線(レジスタンス): $4064, $4084, $4104, $4124

支持線(サポート): $3984, $3951, $3934

トレーディング戦略(ピボットでの買いを優先)

買いゾーン (ピボット $398x): $3984 - $3982

損切り (SL): $3974

利食い (TPs): $3992, $4002, $4012, $4022, $4032

売りゾーン (逆張り): $4024 - $4026

損切り (SL): $4034

利食い (TPs): $4016, $4006, $3996, $3986, $3976

貿易戦争のリスクは、来週中に金を$4100以上に押し上げるでしょうか? 👇

#金 #XAUUSD #4KGold #トランプ関税 #8週間上昇 #ピボット #TradingView

光は本当にAIの未来を動かすことができるのか?人工知能の指数関数的な台頭は、従来の電子インフラの物理的限界を露呈させた。かつて計算の基盤であった電気的相互接続は、今、増大するデータ需要に耐えきれず、膨大な熱と電力の非効率性を生み出している。POET Technologiesは、この状況において変革的な力として浮上し、Optical Interposer™プラットフォームを活用して、ウエハレベルで電子部品と光子部品を統合している。この革新により、800Gから1.6Tのデータ速度が可能となり、AIクラスタやハイパースケールデータセンターの無尽蔵の帯域幅ニーズに対応しつつ、エネルギー消費を劇的に削減している。

POETの優位性の核心には、特許取得済みの低熱バジェットプロセスがあり、これにより、半導体製造で一般的な高コストで高温の手法を用いずに光子統合が可能となっている。このアプローチは、熱的不整合や信号損失を最小限に抑えるだけでなく、既存のCMOSファウンドリインフラと完全に一致し、「アセットライト」なビジネスモデルの基盤を形成している。プロセスをライセンス供与し、戦略的なジョイントベンチャーを形成することで、POETは巨額の資本支出なしに効率的にスケールアップしている。FoxconnやSemtechとのコラボレーションは、プラットフォームの産業的準備性を裏付け、7500万ドルの私募資金調達は、研究、買収、製造パートナーシップを加速するための財務能力を強化している。

技術を超えて、POETの革新は深い地政学的および環境的影響を及ぼす。各国が半導体の独立性とエネルギー強靭性を確保しようと競う中、POETのエネルギー効率が高く、国内で製造可能な光子技術は重要な戦略的資産となる。光相互接続は、データセンターの電力消費を最大半分に削減でき、AIのエネルギー消費に関連する持続可能性と国家安全保障の懸念に直接対処する。さらに、光子アーキテクチャは本質的に、分散型AIや防衛システムに不可欠な干渉耐性の高い超低遅延通信を提供し、サイバーセキュリティを向上させる。

要するに、POET Technologiesは半導体企業の定義を超える存在であり、人工知能、デジタル主権、グローバルなエネルギー安定の次のフェーズを支える物理的インフラを代表する。光を計算の新しい言語に変えることで、POETは単なる市場参加者ではなく、AIの持続可能かつ安全な未来を可能にする不可欠な存在として位置づけられている。

$4070:新記録達成!調整は売りトラップか?トレーダーの皆さん、こんにちは!

金は**$4,070.5/oz**(先物)で新記録を樹立しました。年初来54%の上昇というこのラリーは、主に2つの要因によって強力に推進されています。1) FRBの利下げモメンタムの確信(FOMC議事要旨で裏付け)、および 2) 世界的な不安定さ(米政府閉鎖、中東紛争など)による圧倒的な安全資産需要です。

テクニカル分析と押し目買い戦略の確認

$405xから**$4000(フィボナッチ0.5ゾーン)**への急激なプルバックは、多くの人に反転を疑わせました。しかし、買い圧力が売り手を圧倒し、$402xの抵抗線をブレイクしました。

テクニカルな結論: この下落は売りトラップ(Sell Trap)であり、単なる調整局面でした。主要バイアスが確認されました。押し目買い(BUY on Dips)が絶対的な優先事項です。

リスク警告: $4000が大量のボリュームで明確に破られた場合のみ、ロングポジションに対するリスクが大きく高まります。

主要な価格水準:

抵抗線(レジスタンス): $4049, $4057, $4064, $4074, $4084, $4094

支持線(サポート): $4021, $4009, $3992, $3978

トレーディング戦略(サポートでの買いを優先)

買いスキャルピング: $4019 - $4017

損切り (SL): $4013

利食い (TPs): $4023, $4028, $4033, $4038

買いゾーン (強い需要): $3992 - $3990

損切り (SL): $3982

利食い (TPs): $4000, $4010, $4020, $4030, $4040

売りスキャルピング: $4056 - $4058

損切り (SL): $4062

利食い (TPs): $4053, $4048, $4043, $4038

売りゾーン

損切り (SL): $4094

利食い (TPs): $4076, $4066, $4056, $4046, $4036

このモメンタムで今週中に$4100を超えるでしょうか? 👇

#金 #XAUUSD #4070USD #ATH #FRB #押し目買い #売りトラップ #TradingView

機械は発見のDNAを書き換えられるか?リカージョン・ファーマシューティカルズは、伝統的な医薬品開発企業ではなく、人工知能と自動化に基づくディープテクノロジー・プラットフォームとして位置づけることで、バイオテクノロジーの境界を再定義しています。その使命は、製薬業界の悪名高い遅くて高コストな研究モデル——1つの承認済み医薬品に最大30億ドルと14年を要するモデル——を崩壊させることです。統合プラットフォームを通じて、リカージョンは非効率をグローバルなヘルスイノベーションのスケーラブルなエンジンに変革し、価値は単発の製品ではなく、発見自体のスピードと再現性によって駆動されることを目指しています。

この変革の中心には、NVIDIAのDGX H100アーキテクチャを搭載した独自のスーパーコンピューター、BioHive-2があります。この計算の巨獣は、リカージョンが競合他社が追随できないペースで生物学的実験を繰り返す能力を支えています。MITのCSAILと共同で、リカージョンはBoltz-2を開発しました。これは、蛋白質構造や結合親和性を数週間ではなく数秒で予測できる生体分子基盤モデルです。Boltz-2をオープンソース化することで、同社は科学エコシステムを自社の基準に沿って形成し、コミュニティにアクセスを提供しつつ、真の防御壁である独自の生物学的データとインフラを保持しています。

技術的な力強さに加えて、リカージョンの拡大する臨床パイプラインは、AI主導の発見プロセスの概念実証を提供しています。REC-617(CDK7阻害剤)やREC-994(脳血管奇形用)などの初期の成功は、計算予測が迅速に実行可能な薬剤候補を生み出せることを示しています。市場投入までの時間を短縮する同社の能力は、収益性を向上させるだけでなく、経済的にターゲット可能な疾患を根本的に再定義し、従来無視されてきた治療領域でのイノベーションの民主化を可能にする可能性があります。

しかし、このような力には戦略的責任が伴います。リカージョンは現在、バイオセキュリティ、データ主権、地政学の交差点で活動しています。厳格なコンプライアンスフレームワークと積極的なグローバル知的財産の拡大へのコミットメントは、科学および戦略的資産としての二重のアイデンティティを強調しています。投資家や規制当局が注視する中、リカージョンの長期的な価値は、計算速度を臨床的成功に変える能力にかかっており、かつて不可能だったAI主導の薬剤発見の夢を運用現実に変えることになります。

$4000:新記録達成!調整警告とFVG戦略。トレーダーの皆さん、こんにちは!

金はついに**$4,000/ozを突破し、$4,014.60/ozの新記録**を樹立しました。この心理的な節目に到達した直後に調整が入ったものの、上昇基調は引き続き強力にサポートされています。

ファンダメンタルズと市場の対立

主要な牽引役: FRBの年内あと2回の利下げ期待(今晩のFOMC議事要旨が焦点)と、世界的な不安定さやインフレ懸念を背景にした中央銀行の多様化ニーズ、そして記録的なETFへの資金流入(640億ドル)。

反転の警告: **バンク・オブ・アメリカ(BoA)は、金が「上昇トレンドの枯渇」に直面しており、第4四半期に調整または固め(レンジ相場)**に入る可能性があると警告しています。

テクニカル分析と明確な戦略方向

価格は$4000の節目で拒否され、局所的な調整を引き起こしました。しかし、全体的なトレンドは非常に強い上昇です。最も安全な戦略は、潜在的なサポートゾーンでの**押し目買い(BUY)**を待つことです。

優先バイアス: トレンドの勢いを利用するため、**FVG(フェアバリューギャップ)ゾーンへの調整時に買い(BUY)**ます。SLを極端に短くしない限り、売り(SELL)は控えます。

主要価格水準:

抵抗線(レジスタンス): $4044, $4054, $4064

支持線(サポート): $4018, $3999, $3986

トレーディング戦略(買い優先)

買いゾーン (FVG): $3994 - $3992

損切り (SL): $3984

利食い (TPs): $4002, $4012, $4022, $4032, $4042

売りゾーン (高リスク): $4065 - $4067

損切り (SL): $4075

利食い (TPs): $4057, $4047, $4037, $4027, $4017

皆さんはBoAの警告を信じますか、それともFOMC議事要旨が$4050を突破させると考えますか? 👇

#金 #XAUUSD #4000USD #ATH #FRB #FOMC #TradingView #押し目買い

金が$397xに到達:史上最高値で「ダブルトップ」出現!トレーダーの皆さん、こんにちは!

金は一時**$3,976.3/ozという史上最高値(ATH)を記録しました。しかし、その直後、市場では明確な構造の破壊が見られ、欧州セッションでダブルトップ**のパターンが形成されました。これは、戦略の優先順位が変化したことを強く示唆しています。

ファンダメンタルズとバイアスの転換

コア要因: 金は、FRBの利下げ期待(さらに2回の利下げ予測)と、世界的な政治不安(米政府閉鎖、フランスの危機、日本の金利上昇)により、年初来で50%上昇しています。

テクニカルバイアス: ダブルトップ形成と構造の破壊により、売り(SELL)を優先します。買い(BUY)は、リスクを管理した上で、より深いサポートゾーンでのみ検討します。

主要な価格水準:

抵抗線(レジスタンス): $3953, $3975, $3984, $4004

支持線(サポート): $3942, $3931, $3910, $3899

トレーディング戦略(売り優先):

売りスキャルピング: $3957 - $3959

損切り (SL): $3963

利食い (TPs): $3953, $3948, $3943, $3938, $3933

売りゾーン: $3975 - $3977

損切り (SL): $3985

利食い (TPs): $3967, $3957, $3947, $3937, $3927

買いゾーン 1 (待機): $3931 - $3929

損切り (SL): $3921

利食い (TPs): $3939, $3949, $3959, $3969, $3979

買いゾーン 2 (より深部): $3899 - $3897

損切り (SL): $3889

利食い (TPs): $3907, $3917, $3927, $3937, $3947

このダブルトップは、金が$3900に戻る合図でしょうか?皆さんのご意見をお聞かせください! 👇

#金 #XAUUSD #ATH #テクニカル分析 #ダブルトップ #売り #FRB #TradingView

The Redoubling. BRBR: 米国のスポーツ栄養学の新たな王者?Redoubling は私自身の研究プロジェクトで、次の質問に答えるように設計されています: 資本を 2 倍にするにはどのくらいの時間がかかりますか? 各記事では、モデル ポートフォリオに追加したさまざまな企業に焦点を当てます。 取引価格としては、記事が公開された日の最終日足の終値を使用します。 私はファンダメンタル分析に基づいてすべての決定を下します。 さらに、計算ではレバレッジを使用しませんが、手数料(取引ごとに0.1%)と税金(キャピタルゲイン20%、配当25%)の額だけ資本を減らします。 会社の株価の現在の価格を確認するには、チャートの再生ボタンをクリックするだけです。 ただし、この資料は教育目的にのみ使用してください。 念のため言っておきますが、これは投資アドバイスではありません。

以下は BellRing Brands, Inc. (ティッカー: BRBR )の詳細な概要です。

1. 主な活動分野

ベルリングブランズは、「便利な栄養」カテゴリーに重点を置いた消費者向け栄養会社です。 同社は、Premier Protein、Dymatize、PowerBar などの主要ブランドで、タンパク質ベースの製品 (そのまま飲めるシェイク、粉末、栄養バー) を販売しています。 BellRingはこれらのブランド事業を監督する持株会社組織として運営されており、栄養分野の流通、浸透、革新の拡大に重点を置いています。

2. ビジネスモデル

ベルリングは、米国および海外において、複数のチャネル(クラブ、量販店、電子商取引、コンビニエンスストア、専門店など)を通じて栄養製品(シェイク、パウダー、バー)を販売することで収益を上げています。 同社のビジネスモデルは主に小売と直接チャネルを介した B2C(企業対消費者)ですが、生産、契約製造、物流、棚スペースの管理については小売業者、販売業者、共同製造業者との提携にも依存しています。 BellRingは、リピート購入と購入率の向上を促進するために、マーケティング、ブランド構築、家庭への浸透にも投資しています。

3. 主力製品またはサービス

ベルリングの主なブランドと製品ラインは次のとおりです。

プレミアプロテイン :すぐに飲めるプロテインシェイク、粉末タイプ、爽やかなプロテイン飲料を提供する主力ブランド。 これは彼らのポートフォリオの中で最大の貢献者です。

Dymatize : スポーツ栄養/パフォーマンスプロテインパウダーおよび関連製品に重点を置いています。

PowerBar :伝統的な栄養バーブランドであり、国際的/クロスカテゴリーの拡張として機能します。

4. ビジネスに重要な国

ベルリングの主な市場は米国ですが、同社は国際的な存在感の拡大に取り組んでいます。 Dymatize の国際的な成長はプラスの原動力として挙げられています。 PowerBar ブランドも、特にヨーロッパを中心に 35 を超える国際市場に展開しています。 とはいえ、ベルリングはさらなるグローバル化を目指す「純粋な米国栄養会社」とよく言われます。 流通と消費者の足跡のほとんどが米国中心であることを考えると、国内の小売、電子商取引、コンビニエンスチャネルが特に重要です。

5. 主な競合相手

ベルリングは、食品、飲料、栄養の分野で幅広く競争しています。 主要な競合企業および同業他社には以下が含まれる:

Medifast, Inc.(栄養/ダイエット&ウェルネス製品)。

コカコーラ、ユニリーバ、キューリグ・ドクターペッパー、ハーシー(飲料・栄養部門経由)などの大手消費財・飲料会社。

タンパク質、健康/ウェルネス分野の専門栄養/サプリメント会社。

クラフトによれば、競合相手にはエイミーズキッチンや、隣接する栄養・食品分野の企業などが含まれる。

より総合的な業界比較では、ベルリングは食品加工業や非景気循環型消費財メーカーと同じグループに分類されます。

6. 利益成長に貢献する外部要因と内部要因

外的要因

健康、ウェルネス、機能性栄養へのマクロトレンド: タンパク質、クリーンラベル、利便性、機能的利点を備えた製品を求める消費者が増えるにつれ、BellRing は需要を獲得する上で有利な立場にあります。

主要製品セグメントの低い浸透率: 同社は、シェイクというセグメントは依然として比較的家庭への浸透率が低いと指摘している(例: 追跡している一部のチャネルでは 48% に達しており、成長の余地があることを示唆しています。

流通の拡大と新しいチャネル(電子商取引、利便性):追跡されていないチャネル、国際販売、デジタル プラットフォームの成長により、リーチを拡大できます。

商品サイクルと投入コストの低下: 原材料や投入コストの好ましい傾向 (またはヘッジ) により、利益率が向上する可能性があります。 同社は2024年第4四半期に、純投入コストの低下が利益率上昇に寄与したと述べた。

内部要因

ブランドの強さと家庭への浸透の拡大:プレミア プロテインは浸透が大きく伸び、継続的な需要を支えています。

供給と製造の規模の拡大:BellRingは共同製造ネットワークを構築し、シェイクの供給を増やして制約を取り除きました。

業務効率とマージン拡大: 当社はコスト管理、調達、生産手数料(達成手数料など)、ヘッジ戦略を採用しています。

自社株買いプログラム:当社は資本の還元と1株当たり利益の成長を支援するために積極的に自社株を買い戻しています。

製品のイノベーションと拡張:栄養分野の新製品の発売は、販売量と収益の増加につながります。

7. 利益減少に寄与する外部要因と内部要因

外部からの脅威

熾烈な競争と市場飽和:栄養/機能性飲料業界は、資金力のある既存企業が多数存在し、競争が激しい。 棚スペースの減少や販売促進のプレッシャーにより利益率が低下する可能性があります。

小売業者の電力と在庫の削減:2025年第3四半期に、BellRingは、大手小売業者が数週間分の供給を削減し、成長に逆風が吹くと予想されることを明らかにしました。

投入コストのインフレと商品のボラティリティ:コストの上昇や不利な時価ヘッジによりマージンが圧迫される可能性があります。

規制、ラベル表示、または健康強調表示に関するリスク: 食品、飲料、栄養分野では、サプリメント、健康強調表示、ラベル表示に関する規制の変更によりコストが発生する可能性があります。

法的/訴訟リスク: BellRingは過去の訴訟(Joint Juice)に関連する9,000万ドルの集団和解を明らかにした。

内部の弱点

コアブランド/製品カテゴリーへの過度の依存: Premier Protein の業績が低迷した場合、同社の収益集中がリスクをもたらす可能性があります。

業務遂行リスク: 製造規模の拡大、サプライチェーンの混乱、品質管理の失敗、マーケティングの失敗などにより、成長が損なわれる可能性があります。

法的準備金/予期せぬ引当金:2025年第3四半期の法的問題に対する引当金が業績に打撃を与え、営業利益を押し下げた。

8. 経営の安定性

過去5年間の役員人事

ダーシー・ホーン・ダベンポートは社長兼CEOを務めており、取締役も務めています。 彼女は、ベルリングが分離される前は、ポストのアクティブニュートリション事業を率いていました。

ポール・ロードは最高財務責任者(CFO)であり、栄養ビジネスで長年の経験を積んでおり、以前はポスト社でアクティブニュートリション部門のCFOを務めるなど、役職を務めていました。

2025年7月30日、BellRingはElliot H. スタイン・ジュニア氏は2026年9月30日付けで取締役を辞任します。 同時に、トーマス P. エリクソンは、筆頭独立取締役のショーン・W・エリクソンに任命されました。 コンウェイ氏は報酬・ガバナンス委員会の委員長に就任し、ジェニファー・クーパーマン氏は執行委員会に加わりました。

これらの変更は、幹部の交代ではなく、ガバナンス/委員会の再配置として説明されています。

企業戦略・文化への影響

経営陣は上層部で比較的安定しており、最近は CEO や CFO に大きな交代はないようです。 取締役会の変更は、根本的な変化というよりも、委員会の役割と後継者計画に関するものであるように思われます。 ダベンポート氏のリーダーシップのもと、同社は積極的な成長、ブランド浸透、供給拡大戦略を実行し、経営と戦略の継続性と整合性を示しました。 取締役会の調整は、方向性を混乱させるのではなく、円滑な継続性を促進することを目的としており、投資家の信頼を高める可能性がある。

なぜこの会社をモデルポートフォリオに追加したのか?

会社の基本情報を調べてみたところ、1株当たり利益は今のところ伸びていないようですが、総収益は着実に伸びているようです。 これに加えて、低い負債対収益比率と安定した営業、投資、財務のキャッシュフローが相まって、バランスシートの基盤が強化されます。 他に注目すべき点は、自己資本利益率と粗利益が着実に増加していること、流動比率が強力であること、利息カバレッジが優れていることです。 これらすべては、流動性と支払い能力が堅固であることを示しています。 P/E が 20.36 であることから、このファンダメンタルズを考慮すると評価は興味深いものであり、バランスの取れた成長プロファイルと一致していると思います。

会社の安定性を脅かしたり、倒産につながるような大きなニュースは見つかりませんでした。 分散係数が 20 であり、現在の株価が年間平均から EPS で 16 以上乖離していることを考慮して、私は直近の日足の終値で資本の 15% をこの会社に割り当てることにしました。

ポートフォリオの概要

以下は、TradingView のポートフォリオ ツールのスクリーンショットです。 モデルポートフォリオの初期資本として 100,000 ドルを使用しました。 新しい取引を追加するたびに、これらのスクリーンショットを更新します。

金が$394xに到達!FRBと日銀が牽引する新たなATHトレーダーの皆さん、こんにちは!

金(XAU/USD)はアジアセッションで大規模なブレイクアウトを果たし、$3900の壁を突破後、$394x付近で新たな史上最高値(ATH)を確立しました。この強さは、FRBの利下げ期待と、新首相による日銀(BoJ)の利上げ遅延の可能性という、二大金融政策要因によって確固たるものとなっています。

ファンダメンタルズとテクニカル上の注意点

二重の牽引役: 市場はFRBが年内にさらに2回利下げを行うと確信しており、これが日銀のハト派的な見通しと相まって、金に強固な基盤を作り出しています。

安全資産: 継続する米政府のシャットダウンと地政学的緊張が、安全資産としての金の需要を維持しています。

FOMO警告: 上昇の勢いは非常に強いですが、高値での追随買い(FOMO)は避ける必要があります。より安全なエントリーを確保するため、FVG(フェアバリューギャップ)のゾーンへの押し目での買いを優先してください。

主要価格帯:

抵抗線(レジスタンス): $3954, $3963

支持線(サポート): $3910, $3895, $3883, $3870

トレーディング戦略(絶対的なリスク管理):

買いスキャルピング (BUY SCALP): $3910 - $3908

損切り (SL): $3904

利食い (TPs): $3918, $3928, $3938, $3948, $3958

買いゾーン (FVG): $3895 - $3893

損切り (SL): $3885

利食い (TPs): $3903, $3913, $3923, $3933, $3943

売りゾーン (高リスク): $3964 - $3966

損切り (SL): $3974

利食い (TPs): $3956, $3946, $3936, $3926, $3916

この新たな勢いに乗る準備はできていますか?皆さんの見解をぜひお聞かせください! 👇

#金 #XAUUSD #ATH #FRB #日銀 #シャットダウン #TradingView #市場分析 #利下げ

GOLDは一旦利確ポイントから下落 #トレードアイデアラボ長期目標だった、3860.00に到達後、

利益確定の売りが発生。

一旦調整です、

また適度なポイントで買っていきましょう!

米政府閉鎖の思惑のニュース等で、

まだまだ金が買われる可能性は高いです。

金が史上最高値更新:政府閉鎖で7週連続高を達成 トレーダーの皆さん、こんにちは!

金は、7週連続の上昇を記録し、先物価格は**$3,908.9/oz**に達しました。この上昇は、**米国政府機関の閉鎖(シャットダウン)**に対する懸念の高まりと、FRBによる利下げへの確実な期待(10月中に97%)によって推進されています。

ファンダメンタルズと見通し

政治的な不安定性: シャットダウンの長期化は、経済報告を遅らせ、安全資産への資金流入を引き起こす、安定した強気要因です。

利下げ期待: FRBの利下げはほぼ確実と市場で見られており、非利回り資産である金にとって強力な支援材料となっています。

テクニカル分析とトレーディング戦略

週足での買いの勢いは非常に強いです。金は**$3900付近で保ち合い(レンジ)を形成しています。$3867のレベルが重要であり、この水準を維持できれば、さらなるATH(史上最高値)**を更新する可能性は非常に高いです。

主要価格帯:

抵抗線(レジスタンス): $3902, $3912, $3922, $3942

支持線(サポート): $3867, $3855, $3839, $3792

トレーディング戦略(絶対的なリスク管理):

買いゾーン 1 (BUY ZONE 1): $3867 - $3865

損切り (SL): $3857

利食い (TPs): $3875, $3885, $3895, $3905, $3915

買いゾーン 2 (BUY ZONE 2): $3839 - $3827

損切り (SL): $3824

利食い (TPs): $3847, $3857, $3867, $3877, $3887

売りゾーン 1 (SELL ZONE 1): $3902 - $3904

損切り (SL): $3912

利食い (TPs): $3894, $3884, $3874, $3864

売りゾーン 2 (SELL ZONE 2): $3942 - $3944

損切り (SL): $3952

利食い (TPs): $3934, $3924, $3914, $3904

米政府の緊張は、来週、金が$3900の水準を決定的に突破するのを助けるでしょうか? 👇

#金 #XAUUSD #ATH #シャットダウン #FRB #TradingView #利下げ #分析

Kraken Robotics:海底戦場の再定義?Kraken Robotics は、急速に拡大する無人水中システム分野の最前線に立っており、技術革新と戦略的ポジショニングを融合させています。このカナダ企業は、2つのコア技術を通じて強固な競争優位性を築き上げました。高解像度合成開口ソナー(SAS)と耐圧 SeaPower バッテリーです。これらの革新は優れた画像化と耐久能力を実現し、国防および商用海底市場の両方で Kraken に決定的な優位性を与えています。コンポーネント、プラットフォーム、サービスを垂直統合することで、Kraken は海洋技術の全スペクトラムで価値を捕捉し、各イノベーションを次のものの乗数に変えています。

同社の Anduril Industries とのパートナーシップは、現代の防衛技術における破壊的勢力であり、潜在的なゲームチェンジャーとなっています。Kraken は Anduril の Dive-LD および Ghost Shark 自律型水中車両向けに主要なソナーとエネルギーシステムを提供し、海軍の自律化に向けた競争における戦略的イネーブラーとして位置づけています。Anduril が計画通りに生産を拡大すれば、この同盟は Kraken の収益基盤を数倍に倍増させる可能性があります。しかし、この依存関係自体が大きな集中リスクを生み出しており、Anduril での遅延や契約変更が Kraken の軌道に急激な影響を及ぼす可能性があります。

財務的に、Kraken は重要な岐路に立っています。近年、継続的な二桁の収益成長と EBITDA マージンの拡大が見られ、海底技術への強い需要に支えられています。2025 年の 1 億 1,500 万カナダドル調達により、バランスシートが強化され、大規模生産拡大の位置づけが整いました。将来的なモデルでは、2025 年の 1 億 2,800 万カナダドルから 2030 年までに 8 億 5,000 万カナダドル超への収益成長を予測しており、規模の経済が発揮されるにつれて大幅なマージン拡大が見込まれます。

運用、財務、技術的なリスクにもかかわらず、Kraken Robotics は水中防衛と探査の数十年スパンの変革に対する希少な純粋投資機会を体現しています。忍耐強く変動性を許容できる投資家にとって、それは高リスク・高リターンの機会です。同社が Anduril パートナーシップを実行し、海底支配力を効果的に活用すれば、次の防衛革命に単に参画するだけでなく、それを定義する可能性があります。

新総裁決定し、大きなギャップアップからスタート #トレードアイデアラボ◯カレンダー

特になし

◯プランA

高市新総裁が決定し、149.40付近まで急騰し

大きなギャップ(窓)が発生。

まずは窓埋め戦術で空いた窓を埋めるか見守る。

◯注意・考察

高市さんの発言など要人の発言に注意。

トレーディングの規律 – プロトレーダーの決定的な優位性外国為替と金の取引において、すべてのトレーダーが最終的に学ぶ真実があります:規律は戦略よりも重要です。

シンプルなシステムでも規律を持って実行すれば、一貫した結果をもたらします。

規律のない優れたシステムは、プレッシャーの下で崩壊します。

🧠 損切り & 利益確定 – 生存のためのツール

損切り:降参ではなく、資本の保護。

利益確定:予測ではなく、欲望が利益を侵食する前に確保すること。

👉 プロのルール:取引を始める前にSL/TPを設定し、恐れや希望でそれを動かさない。

📊 ケーススタディ:規律 vs 感情

無規律なトレーダー:価格が逆行すると損切りをさらに遠ざける。小さな損失が口座の損害に変わる。

規律あるトレーダー:損切りをそのままにし、1%の損失。20回の取引で、システムの優位性が純利益をもたらす。

➡️ 小さく負けて大きく勝つ。

🚀 規律を築く習慣

トレーディングプランを持つ:エントリールール – SL – TP – リスク – タイムフレーム。

アラートを使用:ストレスを軽減し、チャートを見つめ続けない。

エントリー後に離れる:感情が干渉しないようにする。

固定リスク:1–2%を取引ごとに、例外なし。

トレーディングジャーナルをつける:結果だけでなく、決定の背後にある感情も追跡する。

🏆 なぜ規律がプロとアマチュアを分けるのか

アマチュアは市場に支配される。

プロは自分を制御する。

長期的には、成功は1回の「完璧な取引」からではなく、何百もの規律ある実行から生まれます。

📈 結論

市場は制御できません。しかし、自分自身を制御することはできます。

規律は次のような優位性をもたらします:

資本を保護します。

心の安定を保ちます。

戦略を一貫した結果に変えます。

💡 TradingViewへのコミュニティ質問:

👉 “損切りや利益確定のルールを破ったことがありますか?それが規律について何を教えてくれましたか?”